要知道,这场交易前一天的股价也不过5美元出头,也就是说,本次收购费用几乎翻了CMRX的一倍。CMRX的管线确实不算大众,但能让Jazz看上并溢价90%以上进行收购,必定有其独特的魅力。而收购之后的Jazz,又有哪些看点?

01、CMRX的管线

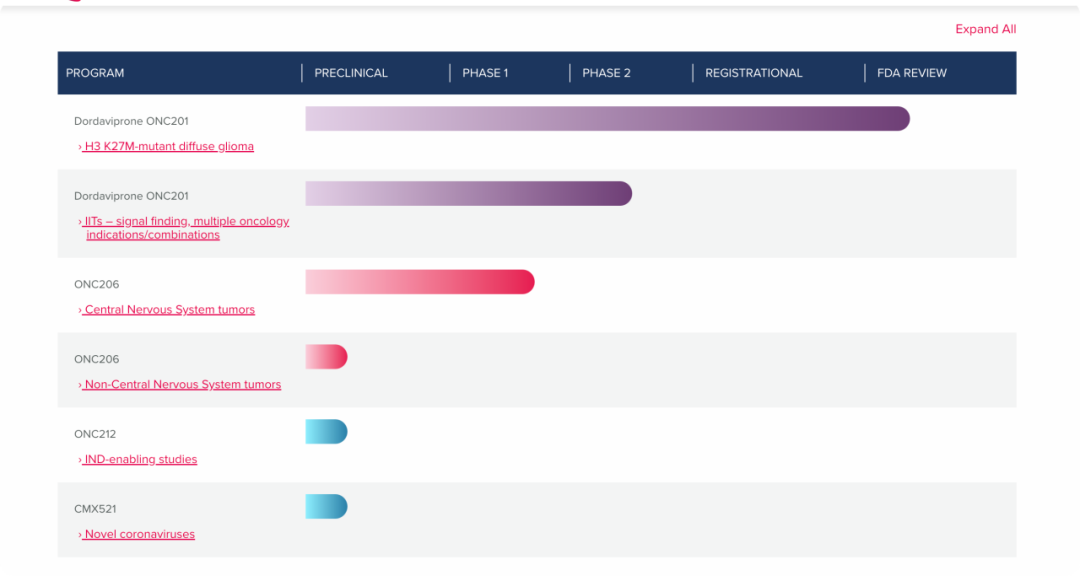

CMRX的管线来看,目前能进行估值的管线只有一条——ONC201。该条管线目前也已经冲破重重艰难险阻就快修成正果,到了FDA上市审批(NDA)的阶段。这条管线从第一次开始临床试验(first man)到现在,已经历经10余载,从中也能看出小biotech从头走过来到被收购的完整历程。

(图片来源:CMRX官网)

(图片来源:CMRX官网)ONC201靶向DRD2和ClpP,主要治疗的患者是患有携带H3K27M突变的复发型胶质瘤患者。众所周知,胶质瘤按照危险程度一共分为I-IV级,III级和IV级是高级别胶质瘤,当外科手术切除之后复发,目前非常缺乏治疗手段。当现治疗“癌王”胰腺癌的药物不断涌现进行临床患者招募,治疗高级别胶质瘤却处于一筹莫展的境况。

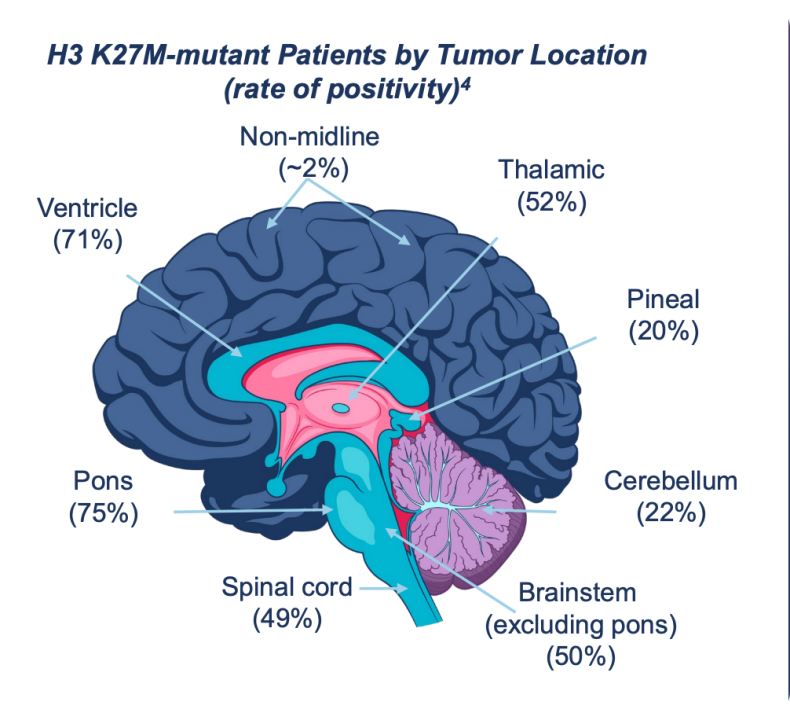

该突变方面,在临床上,H3 K27M突变的肿瘤通常处于上文所说的IV级,预后较差。如图所示,在位于脑桥的胶质瘤中,携带这种突变的比率高达75%,而位于脑室的胶质瘤中,携带这种突变的比率也高达71%;此外,约10%的成人神经胶质瘤也显示H3 K27M突变。

(图片来源:CMRX官网PPT)

(图片来源:CMRX官网PPT)人数方面,全美国每年约有21000人被诊断为胶质瘤,其中大约有2000名患者受到H3 K27M突变的影响。市场的整体情况大致如此。

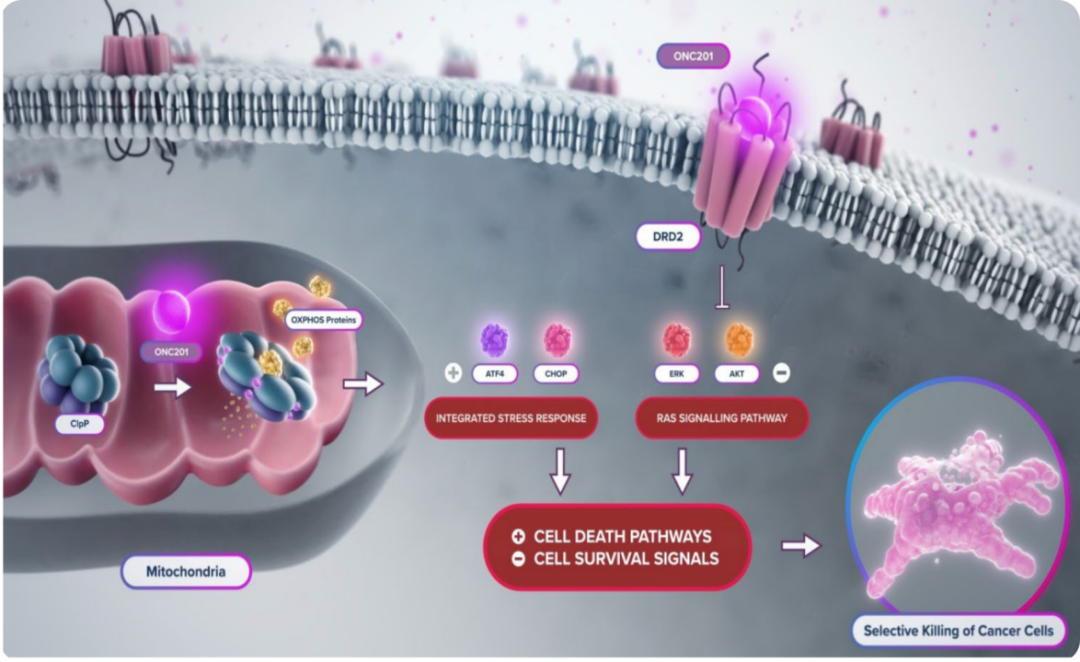

而ONC21的机制方面,它的机制也确实非常非常有意思。它一方面可以激动ClpP(Clp蛋白酶蛋白水解亚基)。ClpP是胶质瘤中线粒体的蛋白酶,可以降解线粒体呼吸链蛋白以破坏能量稳态,而胶质瘤的繁殖自然需要大量的能量来进行支撑,因此,破坏能量稳态对影响其增殖起到了重要的作用。也正因为此,在治疗过程中,ClpP会作为重要的biomarker存在。

另一方面,ONC21其实一开始被发现的机制并不是激动ClpP,而是拮抗多巴胺受体D2 (DRD2),关于这条通路是怎样影响肿瘤的,目前尚不是很清楚,但DRD2是一种G蛋白偶联受体,它可以调节Ras通路;而RAS-RAF-MEK-ERK(简称ERK信号通路)是调控细胞增殖与存活的核心通路,其异常活化与多种癌症的发生发展密切相关。阻断上游Ras信号,对抑制肿瘤活化增殖,促进细胞凋亡也许有意想不到的作用。

但具体ONC21通过DRD2是怎么抑制肿瘤,目前研究并不算很透彻。这大致是目前机制上的情况。

目前能看到的是早期临床试验数据,总量人数为50人。在高级胶质瘤方面,ORR为20%,低级别胶质瘤方面,ORR为26%,以RNAO2.0评估的胶质瘤疗效标准方面,ORR为28%。

该药很早就获得了快速通道资格和孤儿药认定,而目前已经走到了申报上市这一步,相信之后的东西,也会是水到渠成。

02、Jazz近况

Jazz作为一家pharma而言市值并不算很高,甚至没有单一管线的summit高,目前市值为84亿美元左右;它的成名来源与对大麻素的销售,是全球著名的大麻素销售巨头。

其核心单品为Epidiolex,它是第一个也是唯一一个获得FDA 批准的处方大麻二酚 (CBD), 用于治疗1岁或以上患者与Lennox-Gastaut综合征(LGS)、Dravet综合征或结节性硬化症 (TSC)相关的癫痫发作。它来自于2021年一桩巨额收购案:Jazz以72亿美元收购GW pharma。

其相关的大麻类药物还有satyivex。除此之外,其在2005年收购了Orphan Medical,拿到了羟基丁酸钠这款药物,用于治疗白天嗜睡。

除了上述的精神类药物,Jazz在其它领域也有浓墨重彩的商业化布局。例如defitelio(去纤维钠)治疗肝窦阻塞综合征,RYLAZE治疗大肠杆菌衍生的天冬酰胺酶过敏的成人和1个月或以上的小儿患者的急性淋巴细胞白血病(ALL) 和淋巴母细胞淋巴瘤 (LBL)等。

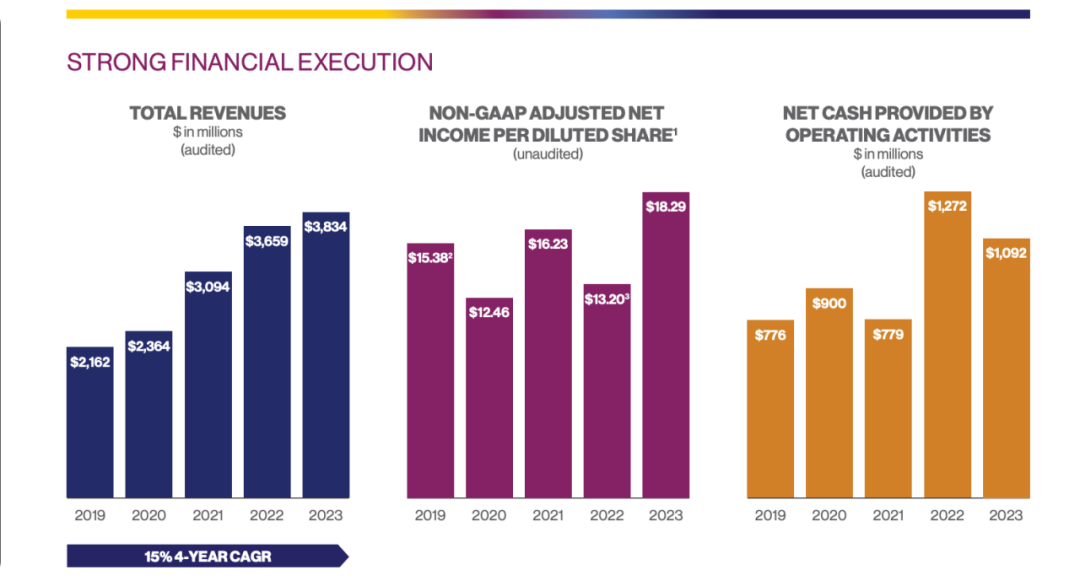

如图所示为Jazz的营收情况,2023年,其营收达到了38.34亿美元。

总体而言,从现在Jazz的商业化版图来看,它的营收主要还是来自于精神类药物,尤其是大麻类药物,为此也产生过不少专利纠纷,除了精神类药物之类的商业化单品很杂,给人一种不太成体系的感觉。

(图片来源:Jazz 2023年年报)

(图片来源:Jazz 2023年年报)然而从研发管线上来看,却可以看到Jazz拼尽全力向肿瘤领域转型的决心,如果不去看商业化板块,只去看管线,甚至会以为它是一家正在起步推进管线的肿瘤biotech。

其中,其肿瘤的首发管线Zanidatamab在2024年底已经被FDA批准,进入了上市阶段。该管线是一条HER2双表位抗体,也是Jazz渴望转型的一个体现:2022年,Jazz从zymwok以5000万美元的一次性付款,3.75亿美元的预付款引进该管线,且总交易金额达到了17.6亿美元。

目前,该BD算是有了初步结果,结出的第一个获批适应症二线治疗胆管癌,目前一线治疗胆管癌,一线治疗胃食管腺癌等也已经进入了三期临床阶段,二期临床还有乳腺癌等大适应症在持续推进。

该单品的商业化进程预计将会波澜壮阔。

除此之外,化疗药物芦比卡定也已经获得了批准上市,该药是Jazz通过从PharmaMar手中BD获得,目前用于治疗小细胞肺癌。JZP351则是一种化疗药物组合,目前在治疗白血病的III期临床阶段。

可以看到,Jazz一边收购大麻巨头获得稳健的营收保障,一边不断进行肿瘤药物的BD,用于后续管线的布局,让公司看起来充满预期。

03结语

从上述对两家企业的叙述中,本次收购就显得合理了起来,Jazz渴望进一步充实肿瘤管线,它在拥有HER2双抗这项大分子肿瘤药物,已经几款化疗药物药物之后,选择了一家小分子biotech进行收购,一方面是让肿瘤管线看起来更加多元化,另一方面也确实是选择了剑走偏锋的差异化竞争。

除此之外,后续管线的潜力也不容小觑:首当其冲的是后续管线ONC206,它是ONC201的下一代同靶点药物,体外活性是ONC201的10倍,拥有非常强劲的体外抗肿瘤活性,目前临床剂量递增试验已经完成。

ONC212和CMX521都在有序推进之中。

总体来说这次收购是Jazz的一次为了扩张肿瘤板块而进行的又一次大动作,既在意料之外,又在情理之中。CMRX也提前上岸,是非常不错的biotech结局。

来源\瞪羚社