快手困局:老铁不香了,新故事该怎么讲?

作者丨青橙财经 青风

2025年2月,印尼巴厘岛的海风裹挟着快手的“野心”。在这场海外战略发布会上,快手宣布“出海+AI”的宏大蓝图。

然而,这一光鲜数据的背后,掩盖不住快手的深层焦虑:国内用户增长停滞,电商GMV增速腰斩,金融业务面临颇多争议,短剧与出海战略则面临技术与文化的双重挑战。

这家曾以“老铁经济”横扫下沉市场的短视频巨头,正站在十字路口——它的“B计划”究竟在哪?

01““下沉之王”用户增长神话终结”

“下载快手极速版,送小礼物啦!”——这样的地推吆喝声曾在中国三四线城市的街头此起彼伏。“老铁们,给榜一大哥点点关注”,明星主播徒弟在直播间卖力地带动气氛。

不过,谁也没想到,这样的场景正在成为快手的“历史遗产”。

数据显示,2024年Q3,快手营收311亿元,虽然增长了11.4%,但放眼2023年Q3以来,收入增速已由20.8%下降了一个维度。与之对应的是,快手的经调整净利润增速也有放缓的迹象。

另外,表面看,快手的平均日活维持了增长,但增速已经踩了刹车。2024年Q3,快手应用平均日活、月活规模分别4.08亿和7.14亿,同比增幅分别为5.4%和4.3%。曾经两位数的狂飙突进,如今已变成个位数的缓慢爬坡。

QuestMobile数据还显示,2024年12月,抖音系APP月活跃用户规模近12亿,而快手系仅不到7亿。这背后则是快手平台内容生态的深层矛盾。

*图源QuestMobile

实际上,在新媒体平台持续加码的用户争夺战中,下沉市场红利正在消退。早期凭借“土味文化”和家族主播体系,快手在下沉市场所向披靡。

但成也萧何败也萧何。当“老铁们”的审美疲劳遇上年轻用户的圈层分化,快手的“草根基因”反而成了枷锁。而在抖音、视频号等平台的夹击下,快手的遭遇颇有“前怕狼后怕虎”的形势。

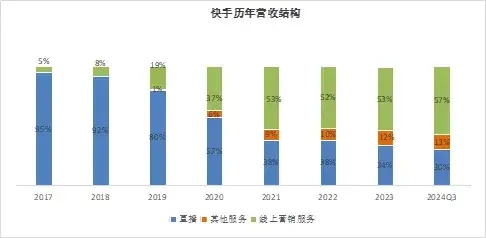

数据显示,2024年Q3,广告和直播打赏仍贡献快手87%的收入,但增速已大幅放缓。而曾被寄予厚望的电商业务,在经历2020年539%的爆发式增长后,增速已连续四年下滑。

*图源同花顺iFinD

在这种情况下,快手试图通过提升销售成本稳住基本盘。2024年Q3,快手销售开支一口气多花了15亿元,同步上涨了15.9%,但这样高获客的代价能否是长久之计?

而从直播业务来看,当“祁天道”等主播因低俗内容被处罚时,快手的内容生态失衡问题再次暴露在视野中。

*图源互联网

在监管逐渐收紧的情况下,擦边、猎奇等老套路无疑为快手亲自缚上了“手铐”。而想要改善用户的这一印象,恐怕短时间内很难实现。

02“金融业务,饮鸩止渴的“第二曲线”?”

2024年,快手以“钞能力”横扫金融牌照市场,小贷、保险经纪、支付三大板块接连落子,试图复刻互联网大厂的“金融变现”路径。然而,看似完整的布局背后,业务短板与合规风险已浮出水面,经营的底层逻辑也遭到“质疑”。

2024年3月,快手系公司通过收购广州欢聚小贷(后更名“快手小贷”)拿下网络小贷牌照,注册资本5亿元。这也是快手收获的第一张正式金融牌照。

客观来说,相对其他互联网大中小厂,快手拿下金融牌照的时间节点并不算早,因此想快速成为“鲶鱼”搅动市场也不容易。但相比放贷,“助贷”模式已成为快手相对主要的变现通道。

助贷也类似于贷款超市,在这个模式下,平台可以只做基础风控甚至不做,具体放款和风控服务由平台合作的其他放贷机构来提供。青橙财经注意到,目前在快手APP内,已合作360借条、洋钱罐、省呗、拍拍贷、分期乐等多家机构。

*图源快手APP

然而,有消费者在小红书等平台反馈,其助贷业务年化利率逼近36%,也有不少消费者反馈合作平台贷款资质审核、暴力催收等问题。而这也在某种程度上影响着快手的声誉。

*图源小红书

此外,快手还在去年7月通过全资控股上海盛大保险经纪,拿下一张100%控股的保险代理牌照,正式进军保险赛道。

据《中国互联网保险消费者洞察报告》显示,2023年以来,有58%和33%的消费者倾向于通过社媒和短视频APP了解保险品牌和产品,消费者线上购险率明显增高,而这或许也正中快手们下怀。

无独有偶,字节系也曾收购北京华夏保险经纪公司,并在后续推出车险报价平台,并与保险进行了健康险等险种的合作。相比抖音已落地的车险、健康险产品矩阵体系化保险服务,快手显然还处于“流量导流”阶段,未来可以展示的空间仍然巨大。

值得注意的是,就在2024年11月,快手还通过关联公司成都遂意文化收购北京华瑞富达。华瑞富达专注于预付卡发行与受理,卡片可覆盖多种消费场景,此举或许也意味着快手在支付领域布局加速。

过往消费者在电商平台下单,由平台代收款再给商户分账,期间资金会停滞,并形成“二清”(二次清算)和“资金池”。因此,没有支付牌照一般也就只能与有资质机构合作。

不过,有业内人士表示,华瑞富达只是一个主营预付卡的机构,该牌照业务范围仅限于北京市,且仅支持储值账户运营Ⅱ类(预付卡),无法覆盖快手电商的线上支付需求。

“快手电商交易短期内仍可能依赖微信、支付宝等第三方渠道,华瑞富达的‘华瑞卡’仅适用于本地商超场景,对解决电商‘二清’风险很难起到作用”,上述人士表示。

从以上情况不难看出,在牌照获批逐渐收紧的趋势下,比起在牌照市场“扫货”,快手或许需要把更多精力放到现有资源与电商平台的结合上来,为业务和合作伙伴赋能。如果没有搭建起更好的生态体系,快手的金融闭环也将始终缺位。

03“短剧与出海,理想丰满但现实骨感”

面对传统业务和金融布局的“困顿”,快手也将希望寄托于两个新战场:短剧与出海。

在短剧火热潮下,快手利用AI算法优化短剧推荐效率,“可图”图像模型也在近期迎来了1.5版本。“可图”一键生成高质量AI模特、“可灵”大模型生成剧本、“快意”模型自动剪辑素材,AI技术让单集短剧制作成本大大下降。

表面上看,这是条捷径,多款爆款播放量节节攀升,2024年短剧也为快手贡献了不少增长。2024年三季报显示,快手平台上日均观看短剧10集以上的用户高达1.46亿,且已积累了超3亿短剧用户基础,短剧单日综合收入峰值突破4000万元。

但爆款神话与数据狂欢背后,一场“工业糖精”危机正在发酵。

*图源快手APP

豪门恩怨、穿越逆袭、复仇故事等套路化剧情占据大部分流量,内容的同质化加剧了算法推荐形成的“信息茧房”。这些短剧大多停留在基础感官和情绪层面,观众不仅会陷入一个又一个“这可能吗”的疑问中,被情节、题材和台词等频繁冲击,甚至会被震碎三观。

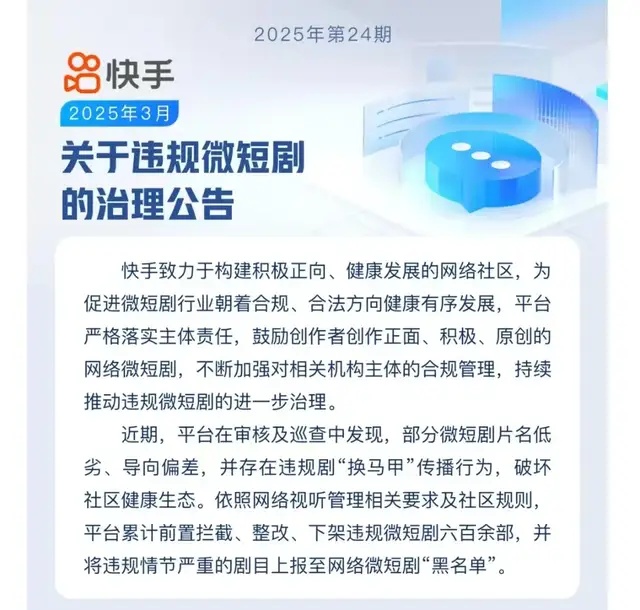

为此,快手平台持续前置拦截、整改、下架违规微短剧,片名低劣、导向偏差的短剧问题频频引发热议。而这场技术与内容的博弈,也再一次加剧了对快手生态底线的拷问。

*图源快手黑板报

短剧之外,快手的海外计划也充满挑战。

从数据看,2024年三季报显示,快手海外收入13.31亿,同比增长104.1%,但仅占集团总收入的4.28%。尽管快手在巴西的Kwai已成为国民平台,拥有约6000万月活,但其商业化收入依赖广告与电商分佣。

在印尼市场,SnackVideo虽跻身前三,却因文化适配不足陷入增长瓶颈。当地用户更偏好宗教类、家庭类内容,而非快手擅长的“老铁文化”。

前不久举行的快手海外商业化 Greater China 2025 开年大会上,快手国际商业化负责人也高调宣布,要在2025年聚焦“出海+AI”,携手头部伙伴在抢滩优势下继续突围。

而在激烈的巴西等市场,想要做好出海电商等业务,完成全面布局拼图,不仅要面临老牌公司及Temu等新选手的激烈竞争,直面Shoppe等直播电商的强劲挑战,更会深受当地政策和进口壁垒的影响。

新故事的书写,并不容易。

04“结语”

快手的崛起本质上是一场“下沉市场+草根文化”的闪电战。但成于闪电战者,往往败于持久战。当竞对纷纷崛起并蚕食其腹地,快手的护城河正在肉眼可见地消退。

2025年的快手,在旧模式的惯性中转身。短剧、出海、金融——这些“新故事”的成败,将取决于它能否放弃对流量规模的执念,转而构建一个内容、技术与商业共生的生态系统。这场转型注定艰难。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10