中金研究通过复盘1990年代以来的互联网兴起的产业历史,以及2000年纳斯达克互联网Dot-com浪潮的前因后果,试图对当下AI发展趋势预判提供一定启示。

摘要

产业篇:难的是把握“时点”和“什么样的发展路径”。互联网产业的发展趋势虽可预判,但精准把握发展时点与具体形式颇具挑战,如万维网、PC等并非一开始就是主流形态。1991年美国允许商业机构介入NSFNET实现互联网平权,恰如今DeepSeek免费开源让AI技术平权。产业初期,龙头凭借资源优势后来居上,如此前微软捆绑IE超越网景浏览器,这一趋势中金研究认为或将在当下AI大模型发展中再现。

市场篇:泡沫反向重构估值体系,带来低成本基础设施。20世纪末的互联网泡沫是美国长期牛市的高潮期,宽松利率与税收利好催化,行业高增长为基本面支撑。根据WorldBank数据,1990-1998年美国互联网渗透率完成了从0到30%的突破。基于《跨越鸿沟》理论,中金研究认为10%渗透率往往代表产业内部对发展路线形成共识,而30%渗透率往往意味着行业进入大众普及时代。泡沫重构了对相关公司的估值逻辑,后期非理性因素主导市场走向,泡沫破裂后,市场回归基本面,带来低成本基础设施与人才红利,如带宽成本大幅下降90%和计算机人才红利。

启示篇:进入AI应用阶段。中金研究认为本轮AI趋势以AGI为终极目标,但实现路径和时间尚无共识。DeepSeek开源开启AI应用时代,产品化和商业化成核心。中金研究认为本场AI发展可分上、下半场,上半场互联网龙头或借触达用户优势占先机,下半场则独特模式和优质产品有望催生新龙头,但无论上、下半场,中金研究对AGI速胜论保持怀疑。

风险

历史回溯不确定性;市场泡沫化风险;技术发展不及预期风险;地缘政治风险。

正文

报告缘起

互联网的雏形起源于20世纪60年代,经历了几十年发展,于1990年代开始普及,逐步进入大众市场,而伴随着行业高速增长,催生了2000年左右互联网资本市场泡沫,且此后又经历了接近20年的快速增长过程(叠加移动互联网周期),几乎影响了全球普通用户生活方方面面。当下,中金研究面临类似AI新技术和产品普及周期,了解历史对中金研究分析当下和未来产业和市场趋势或有一定的帮助。本篇报告中金研究将从产业、市场角度来复盘互联网泡沫的起始过程,以及结合当下AI趋势和市场异同性,以求获得一些启示。此外,在复盘过程中,由于中金研究并没有亲身经历2000年左右互联网泡沫过程,难免自带上帝视角,但中金研究尽可能用当时视角来审视行业和市场走势以及背后原因。最后,市场走势分析本身并非中金研究所擅长的领域,中金研究更加聚焦分析产业趋势。

产业篇:趋势、时点和路径

互联网早期发展史:网络效应和去中心化

互联网早期原型可以追溯到两个产品,其一是1960年代流行的Time sharing计算机共享系统,其二则是美国国防部的ARPANET。

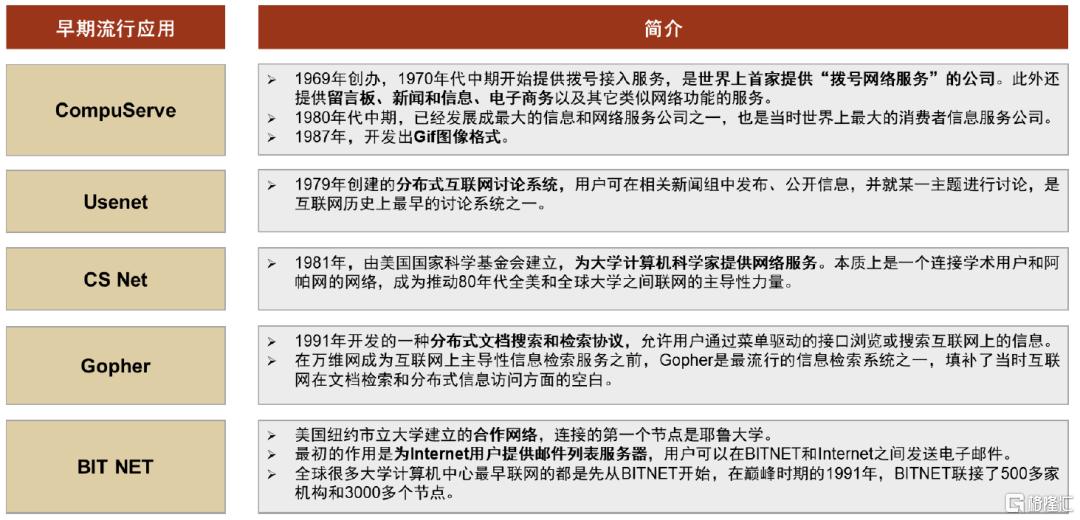

早期互联网更像是处于不同“平行时空”的局域网,存在诸多类似的服务提供商。

图表1:早期流行应用简介

资料来源:secrss,CSDN,中金公司研究部

开放合作生态+网络效应+去中心化最终铸就了互联网。如果我们置身于1980-1990年代初期互联网孕育时期,龙头们都支持自身的局域网,都想建立自己的标准,很难想象互联网最终会变成统一的基础设施。但如果从后视镜视角来看,因特网或者万维网其具有去中心化+开放性特征,比如互联网数据包发送方式和发送内容无关,任何设备都可以加入互联网,唯一中心化的域名管理机构ICANN获得了独立且非营利地位,互联网治理更多依赖社交去中心化机制,而不是靠特定机构来管理。而互联网本身的普及应该同时也受益于全球化浪潮,而全球一张网本身也最契合网络效应,每个参与用户福利理论上可以达到最高。

早期互联网核心模式:浏览器,线上购物,媒体等

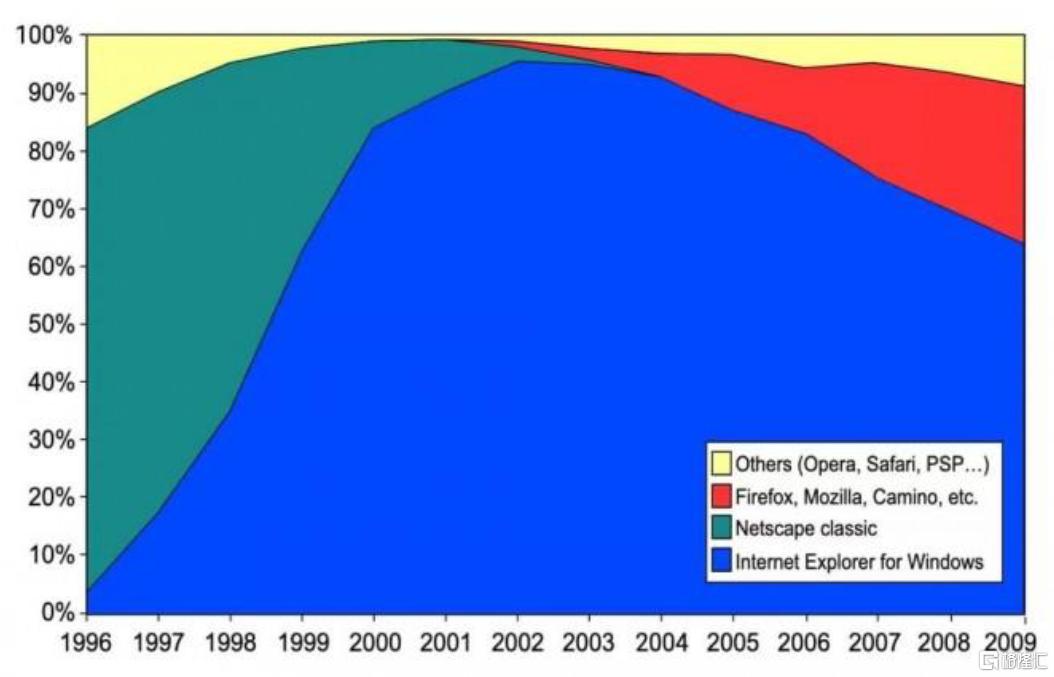

浏览器:网景开启浪潮,微软后来居上。浏览器连接了普通用户和互联网内容,是普通用户进入互联网的入口,成为互联网早期热门应用。在整个互联网发展历程中,网景浏览器可谓昙花一现,其核心变量是微软进入浏览器市场,微软通过收购Spyglass获得了浏览器技术,并且在1995年8月推出了IE浏览器,和Windows系统捆绑(1994年Windows在PC操作系统市占率约为80%),且宣布100%永久免费。相比之下,网景浏览器还需要用户寻找安装包,自己安装,使用门槛更高。1995年,IE浏览器市占率约为20%,到1996年达到40%,此后便成为行业第一。

基于这个案例,中金研究认为,在行业普及早期,龙头一方面可以迅速缩小产品差距,另一方面可以利用渠道优势迅速占领市场份额。微软作为龙头(1994年微软市值接近200亿美元)占据了Windows渠道优势,凭借免费模式价格优势,以及更低门槛等优势,类似的案例还有腾讯,在2010年之前,腾讯基于国内互联网的渠道优势在多个领域获得成功。然而,浏览器市场的竞争并未就此结束,Firefox,Chrome等产品此后凭借技术、用户体验等优势又打败了微软IE,证明仅仅渠道优势也不能保证长期成功。

图表2:1996年以后浏览器市场份额变化

资料来源:cnBeta,中金公司研究部

Yahoo:从信息列表到媒体平台。1994年整个互联网网站数量破万,1995年个人注册.com域名开放,随着互联网内容井喷式发展,信息索引成为刚需。1994年,斯坦福大学博士生杨致远和大卫·费罗创建了“Jerry and David’s Guide to the World Wide Web”,其将当时互联网的重要网站地址整合成不同类型的列表,两个月后这个网站更名为Yahoo!。Yahoo创始人们清楚自己的模式更多是时代红利,壁垒不高,如果其他龙头想做完全可以做(例如网景案例),先入优势成为他们能把握的唯一优势,于是他们准备将Yahoo打造成为互联网时代第一品牌,迅速扩大自己规模优势,并且持续拓展网站内容,逐步开启了门户网站时代。1996年,Yahoo上市,受到投资者热烈追捧,上市首日股价升至发行价的三倍;1998年Yahoo成为少数能够盈利的互联网龙头,公司成为互联网浪潮中的代表性公司。

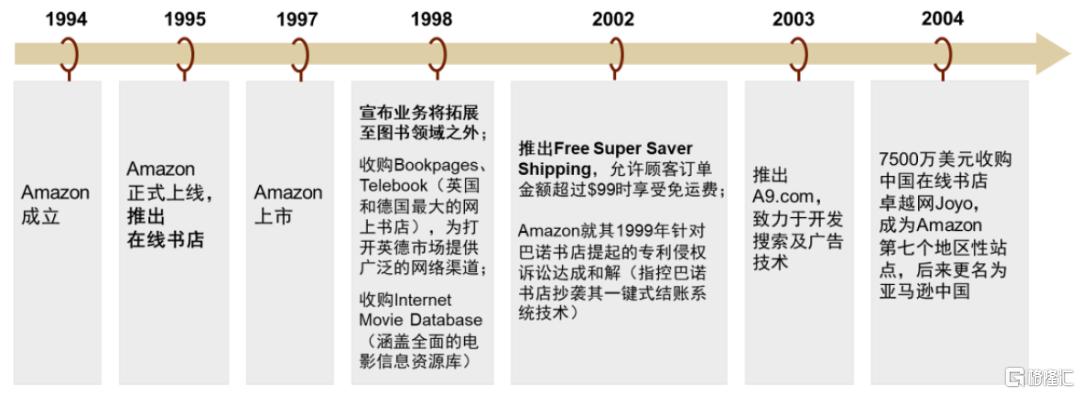

电商:传统模式亚马逊与新型模式eBay。1993年起,互联网的快速式增长吸引了在华尔街对冲基金就职的Jeff Bezos的注意,他准备进军电商,打造线上Everything Store。亚马逊最开始选择的品类是书籍,一方面因为其属于标品,也没有保质期,比较适合邮寄;另一方面,世界上书籍种类繁多,而相比传统书店以销售畅销书为主,线上平台可以依靠长尾效应获胜(销售那些在一般书店买不到的书籍)。另一方面,基于社区自治的理念,eBay创始人Omidyar打造一个具有线上社区雏形的拍卖平台,意在利用拍卖竞价机制提升二手、非标商品定价效率,是信任电商的最早践行者。eBay迅速走红,且成为互联网早期少数一开始就持续盈利的公司。与亚马逊不同,eBay没有库存,完全轻资产运行,保持着85%的毛利,其迅速增长的势头和盈利性强的商业模式被资本热捧。相比较,亚马逊很长时间内,由于重资产投资一直处于盈利挣扎状态,从市值来看,亚马逊市值直到2008年才稳定超过eBay。

图表3:Web 1.0时代,Amazon从在线书店发展为国际化综合性电商平台

资料来源:Amazon官网,中金公司研究部

总结

大趋势判断不难,难的是When和What。回顾互联网早期发展历史,中金研究认为判断产业大趋势难度并不高,早在1970年代email就成为了重要的联网应用,难度在于对产业发展时点(When)以及产业发展具体形式的把握(What),比如万维网并不是互联网早期主要形式,很难预测更像局域网的早期互联网最终会变成开放的万维网、因特网。此外,PC也不是早期共识的互联网硬件终端平台。When和What往往由必然性和偶然性共同作用,必然性比如万维网背后开放性和去中心化属性,偶然性则往往体现在一项技术是由多条技术路径融合催生而来(比如PC设备普及,万维网框架成熟,浏览器等应用出现等),而其各自发展时点,以及路径都充满了随机性。

从具体案例发展历程来看,也有诸多值得关注规律。比如微软通过捆绑IE浏览器完成对网景反超,体现了产业发展初期,拥有渠道、资金资源优势的龙头,往往能够迅速缩小和独立公司在产品上的差距而后来居上,而当下AI大模型发展也有类似趋势。且在技术发展初期,由于顶尖技术售价较高,往往会出现一些过渡性产品,并衍生出相应趋势,随后会被全能性产品替代,例如上网本被替代。而从亚马逊和eBay对比来看,后者轻资产模式叠加高毛利率,上涨趋势性强。但是亚马逊坚持长期主义,打造商品-物流-Prime飞轮,在长期占据了更大的市场空间。

市场篇:Dot-com泡沫出现始末

泡沫形成

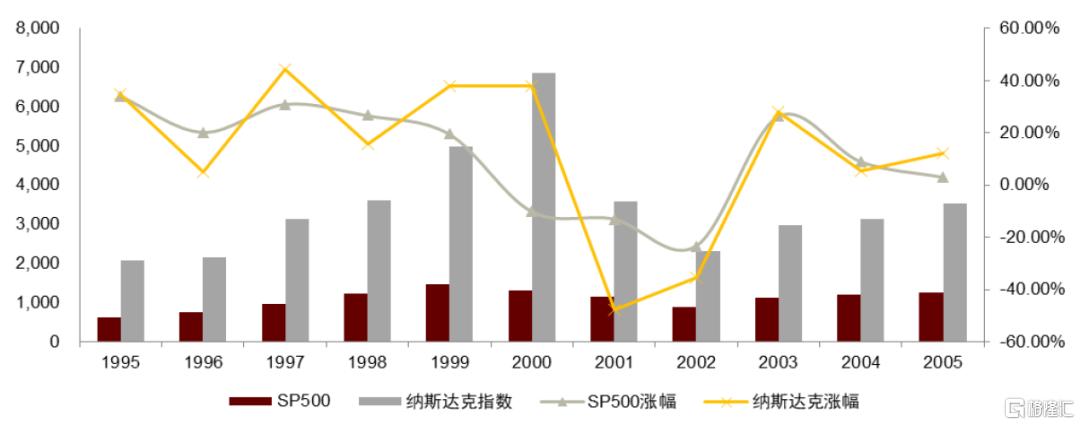

1998-1999年开启互联网泡沫时期。互联网泡沫实际上是1987年以来美国长达13年牛市高潮期,进入1998年后,纳斯达克的行情才真正全面启动,当年Yahoo股价上涨584%,AOL(互联网服务提供商)涨幅达到593%,亚马逊涨幅达到970%。到1999年纳斯达克进一步明显跑赢标普500,相关公司估值也开始出现泡沫化。从供给侧来看,1995 年至 1999 年期间,互联网相关企业的首次公开募股(IPO)数量呈现出明显的增长趋势。

图表4:1995-2005年美国主要股指及涨幅对比

资料来源:Wind,中金公司研究部

股市反向重构公司估值逻辑

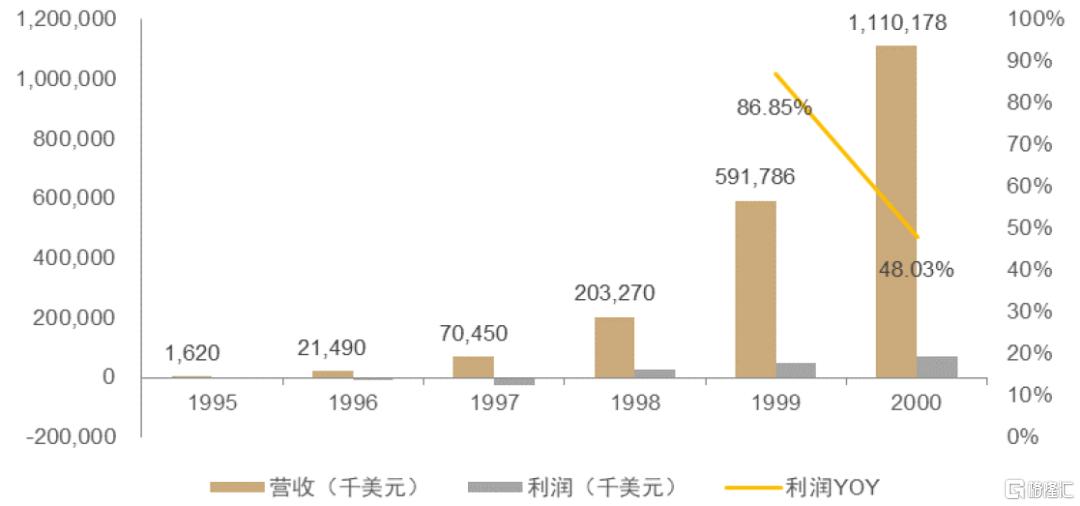

Yahoo:从小众股到蓝筹股。Yahoo是互联网泡沫中典型代表公司之一,1996年Yahoo上市首日市值仅8亿美元。公司管理层通过一系列举措向华尔街抛橄榄枝,包括建立成熟的财务体系,引入被市场认可的成熟高管等,同时公司不断创造超预期的业绩,逐步获得华尔街的投资者认可。从估值指标来看,1998年当时Yahoo相对于1999年动态PS达到37倍,传统PE估值方法显然不起作用,大家开始接受“P/用户数”估值、超远期现金流折现等方法(都隐含超高增长预期)。到互联网泡沫后期,要跑赢市场,Yahoo成为不得不买的公司,主流机构开始争相购买Yahoo股票,这样即使股价下跌,投资者也不会批评配置行业共识的“好公司”的基金经理。

图表5:1995-2000年Yahoo营收和利润及增速

资料来源:公司公告,中金公司研究部

亚马逊:超远期现金流折现。1995-2000年亚马逊营收的CAGR(复合年增长率)是478%,绝对亏损有所扩大,但亏损率震荡下行,其股价也不断上涨,从1997年24亿美元涨至1999年超过400亿美元,不断上涨的市值背后“考验”着分析师的估值方法。在《Valuation and value creation in Internet-related companies》论文中展示1999年市场对Amazon采用远期现金流折现方法,基于未来十年收入和利润高速增长的假设进行现金流折现。而2000年,Copeland在《Valuation:Measuring and Managing the value of companies》第三版中给出情景分析估值方法,其罗列了ABCD四种情景分析,其中A最乐观,假设亚马逊是下一个沃尔玛,假设2010年在图书销售市场占有15%的份额,在音乐销售市场占有18%的份额,在其他市场占有48%的份额,得出亚马逊股权价值高达790亿美元。这四种情形平均给出了230亿美元估值,而亚马逊2000年市值高点超过了400亿美元。

图表6:亚马逊1999年远期财务预测与估值分析表(1995-2010)

资料来源:Pawel Kossecki《Valuation and Value Creation of Internet Companies》(2009年),中金公司研究部

微软:估值明显泡沫化。1995年微软凭借MSN和IE浏览器全力进军互联网,IE浏览器很快获得成功,推动微软营收和利润保持高增长,1995-2000年,微软5年收入CAGR为30.5%,净利润CAGR为45.3%。1997-2000年微软估值也明显泡沫化,高峰期PE估值达到60倍:2000年,微软市值高点达到5,200亿美元,成为美股市值第一。

泡沫破裂:非理性因素主导后期市场

《Analysis of the Dot-com Bubble of the 1990s》中,John Morris将1990-2004年分为三段时期,即1990-1995年为泡沫前期,1995-2000是泡沫中期,2001-2004为泡沫后期,利用市值和相关财务系数建立估值回归模型,泡沫时期公司的市值与基本面相关系数最低,说明市场主要由非基本面因素主导。

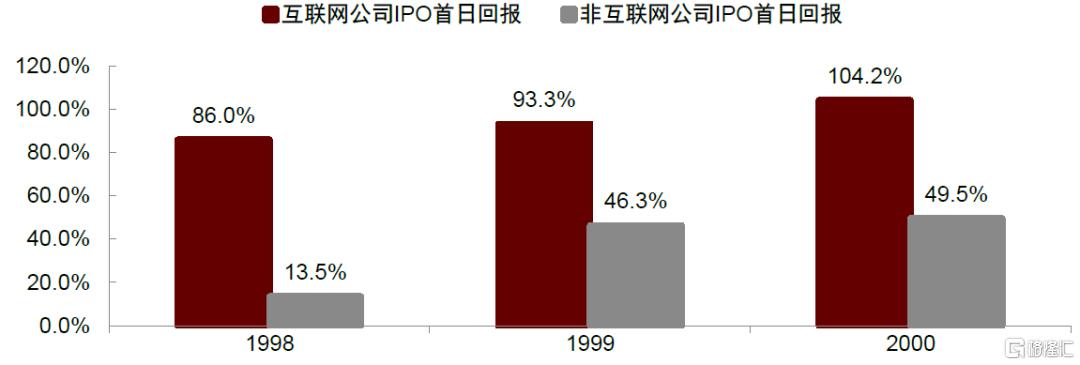

图表7:1998-2000年IPO平均首日回报率

资料来源:Eli Ofek《DOT COM MANIA》(2003年),中金公司研究部

泡沫破裂,数万亿市值蒸发。2000年3月,互联网泡沫破裂,美国股市一路跌到2002年10月1119点,较泡沫破裂前下跌78%,市值损失超过5万亿美元。

后泡沫时代:基础设施,人才

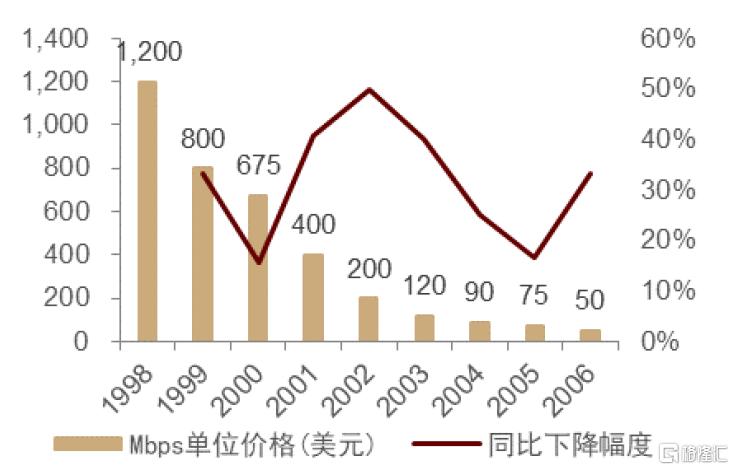

泡沫往往带来基础设施便利,人才红利。类比1840年代英国铁路投资泡沫,当时资本对投资铁路热情很高,虽然后续泡沫破裂,但却奠基了英国铁路系统。1996年到2001年,美国电信运营商股市融资金额达到1.6万亿美元,发行债券6000亿美元,铺设了8200万英里的光纤电缆,这代表美国互联网发展已经有了成熟的基础设施。到2004年,即使互联网使用量仍然每年翻倍,但带宽成本下降了90%,到2005年美国有85%的带宽基础设施仍处于空置状态。这些基础设施成为后来孕育 Facebook 等应用的核心基础。

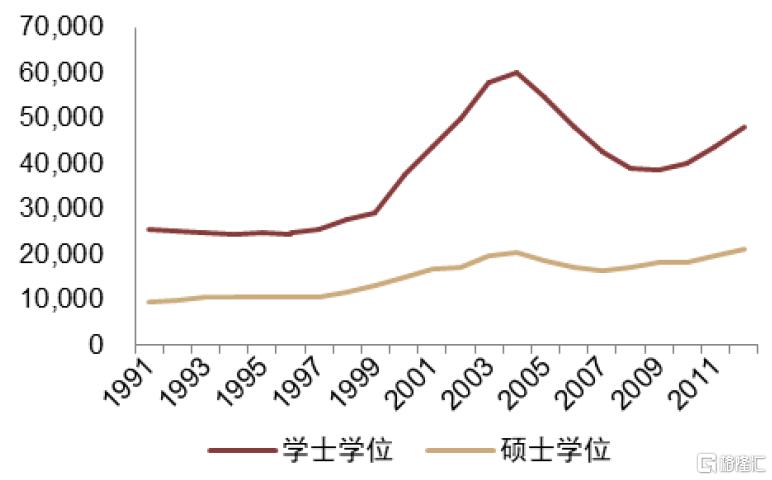

就如同当年互联网泡沫为行业发展奠定基础设施基础一样,反观当下龙头们争相投资算力资源布局AI,我们预计未来或也将降低AI应用算力成本。高等教育推动人才储备是行业研究创新最根本动力,而互联网泡沫也带来了计算机人才红利。

图表8:1998-2006年美国每M带宽成本

资料来源:DrPeering,中金公司研究部

图表9:1991-2012年美国计算机专业毕业生(人)

资料来源:NSF,中金公司研究部

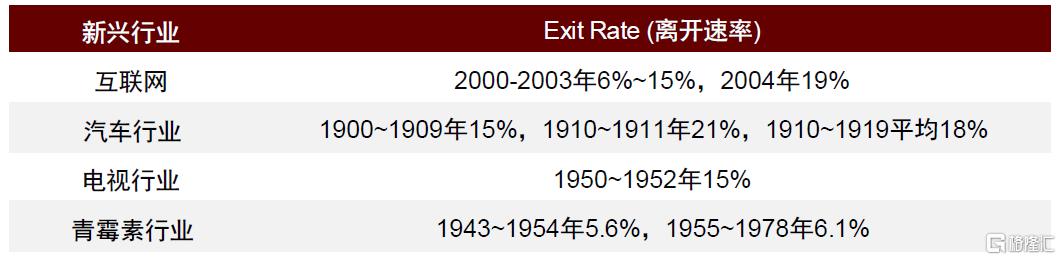

图表10:互联网泡沫时期公司离开行业速率纵向对比

资料来源:Brent Goldfarb《Was there too little entry during the Dot Com Era》(2007年)等,中金公司研究部

总结

从“跨越鸿沟”理论看互联网行业渗透率关键时点:10%和30%。Geoffery Moore在其商业经典理论《跨越鸿沟》中,将新兴技术产品的对应用户分为五类——首先是技术狂热者,他们会主动拥抱新兴科技,驱动力就是技术本身;其次是高瞻远瞩者,他们会早期介入新兴技术,驱动是技术未来潜在市场空间;再次是实用主义者,他们对新兴技术采用实用态度,只有技术真的能够解决问题才成为用户;接着是保守主义者,对新技术感到不安,等到技术成熟才会转变;最后是顽固不化者,只有没得选才会转变。而从不同类型正态分布的用户数量来看,中金研究认为10%渗透率或接近从技术狂热者跨越到高瞻远瞩者的关键节点,而30%则代表技术跨越鸿沟,从高瞻远瞩者突破到实用主义者,意味着新兴技术要找到对应市场,展现出真正能够解决问题能力。根据World Bank数据,美国互联网渗透率于1995年达到9%,这与第一章我们看到类似微软的比尔盖茨和乔布斯等行业专家开始确立互联网主流方向时点契合。而1998年行业渗透率到达30%,则代表互联网行业开始跨越鸿沟,真正开始产品化和商业化,这与互联网泡沫出现时点基本契合。类似时点相比于美国,中国大约晚了10年。

大趋势催生龙头,背后对应长期潜在较大的投资回报。互联网泡沫破裂对产业本身发展来说并不是结束,反而更像开始。随着资本热潮褪去,行业开始去伪存真,真正可持续的商业模式开始浮出水面,真正优秀的团队开始获得行业红利。而互联网泡沫推动的基础设施便利,人才红利开始成为行业可持续发展的源动力。

启示篇:对比本轮AI周期和互联网泡沫

产业对比:AI进入应用阶段

以AGI为终极目标,长期趋势确定。与互联网类似,未来AI发展以通用人工智能AGI为终极目标,同样具备宏大叙事以及长期确定的趋势。

AI发展路径和时点未有共识。互联网发展历程中诸多路径似乎违背了当时主流行业认知,这表明了技术普及过程中路径不可预测性。对于当下AI,传统预训练Scaling Law发展速度已经有所放缓,而模型智能核心提升方向聚焦推理环节,前者更注重“学”,而后者更注重“思”。然而,以加强学习等方式为主的推理环节目前在数学、编程等拥有确定目标,规则比较清晰的领域效果明显,泛化能力仍有待验证。未来通过AGI的路径似乎并不清晰,实现AGI的时间点也存在很大分歧,甚至连AGI定义是什么都未有普遍共识,AI未来发展依然注定充满变化。当然,某种程度上,没有共识也有好处,那就意味着相关理论和设想难以被轻易证伪。只要AI发展动能还在,这种不确定性就依然能够催生明显的想象空间,吸引各方投入和探索。

进入AI应用阶段。过去两年,随着科技龙头持续大幅投入AI资本开支,模型训练成本也水涨船高,而随着大模型能力范围边界圈逐步浮出水面,基于这些能力如何应用化成为市场现阶段关心的焦点。

1. 从局域网到基于开放互联网应用。早期互联网更像局域网,服务商类似AOL既提供互联网接入服务,也提供互联网应用,例如内容服务。而随着NSFNET开放给商业机构,3W万维网等成为行业标准,互联网接入服务开始运营商化,互联网开始真正进入基于开放互联网应用时代。对标当今AI时代,早期OpenAI基于模型优势,也是打造ChatGPT兼具模型服务和应用服务的生态,然而,随着DeepSeek等开源,低成本参与者出现,模型门槛开始明显降低,模型能力不再局限在有限参与者手中,而可以低成本为任何有创意想法的人所用,打造他们看好的应用,中金研究认为其有望开启类似基于开放互联网的AI应用时代。从这点来看,当下AI发展阶段或类似于1990年代NSFNET开放给商业机构,万维网成为主流,还在孕育类似网景浏览器(第一个开放互联网killer app)阶段。当然,或许我们也可以认为类似豆包,ChatGPT,DeepSeek这类应用有类似网景浏览器之处,因为其是最直接连接用户和新技术的产品。

2. 微软+IE赢得浏览器上半场。1994年10月网景浏览器推出,1995年浏览器市占率达到55%,1996年达到80%,其可能是开放互联网时代第一个热门级别应用。1995年6月网景IPO,上市首日市值达到21亿美元,相比于IPO定价涨了4倍。面对网景威胁,微软收购类似竞品Spyglass,并且于1995年8月推出了IE浏览器,采用和Windows操作系统(当时在PC渗透率约为80%)免费捆绑方式和网景浏览器竞争,结果迅速抢占了市场份额。行业普及初期,创新公司往往还没有形成成长飞轮,行业龙头往往可以通过收购等缩小技术差距,然后通过渠道优势高效获客来迅速获取市场份额。类似的案例还有互联网初期阶段腾讯在门户网站、浏览器、应用商店等领域取得成绩。类比AI时代,即使如ChatGPT,DeepSeek这种用户体量大,增速快的AI原生应用依旧没有建立成熟的商业模式,假若龙头持续缩小模型差距,免费捆绑到原有生态打造对应AI应用,依然有不小的胜算。

3. Google,Facebook等原生应用是互联网时代最大赢家,而其最大壁垒并非来自互联网技术本身。如上文所言,如果类比互联网应用时代,当下AI应用时代还在“前网景时代”,可能连Yahoo都还没有出来,更谈不上后来真正统治互联网广告市场的龙头例如Google和Facebook了。不过回头看互联网发展历程,龙头们真正壁垒并不在于技术本身,而是在网络效应,数据规模效应,品牌优势等产品环节。或许在AI应用时代规律也会类似,真正壁垒可能不在模型技术本身,而在产品应用等环节。

4. 以上三个阶段可以总结为:产能为王——渠道为王——产品&模式为王。互联网早期,仅有特定机构可以接入互联网,类似AOL垂直一体化提供商占据了行业核心,而随着互联网接入开放,网景成为第一个互联网热门应用,然而由于早期产品和技术门槛本身不高,微软很快凭借并购获得产品和技术能力,微软IE凭借免费和渠道优势赢得了浏览器之战。此为行业发展第二阶段,即“渠道为王”阶段,掌握高效触达用户能力公司拥有更高胜率。然而,随着产品和技术门槛提升,以及用户对于产品消费水准提升,以及传统大公司组织弊病不断积累等因素,第三阶段新的产品和模式将拥有崛起机遇,而对应互联网则是早期Yahoo,后期Facebook,Google等公司。而针对当下AI应用普及阶段,中金研究认为随着DeepSeek等实现AI技术平权,行业或即将进入渠道为王时代,拥有流量渠道优势的互联网龙头或者AI应用产品化上半场拥有更高胜率。

图表11:新技术&产品普及周期三个阶段

资料来源:中金公司研究部

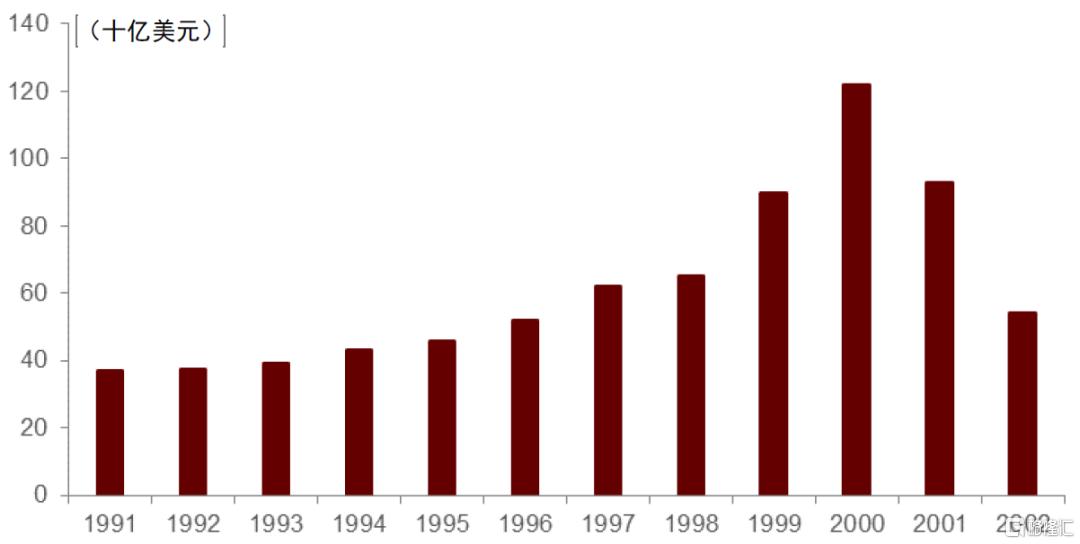

5. 基础设施投资泡沫必然性,带来低成本基础设施。过去百年来,信息技术革命成为经济增长重要变革力量,而人们往往会高估技术短期影响,而低估长期影响,这意味着大的技术变革似乎都注定伴随着资本泡沫,而资本泡沫也大概率会驱动基础设施投资过剩。据统计1995-2001年上市运营商资本开支超过5000亿美元,若考虑通货膨胀,或与当下科技龙头对于AI的资本开支相当。大额资本开支带来了持续增长的供给,大概率在某个时点就会超过需求,造成局部供过于求。1995-2002年,以太网传输速率增长了100倍,而接下来100倍速度增长花了20年,说明前期的高速增长可能导致了短期内供给超出了实际需求,使得后续增长速度放缓。类比当下AI投资,根据财报,Meta、Amazon、Alphabet、Microsoft四家龙头2025年将投入3200亿美元资本开支用于AI,这与当年互联网投资规模类似,只是现在互联网龙头变成了类似当年运营商角色,这种持续激进投资或许也将带来一些基础设施过剩,但是长期来看,中金研究认为低成本算力有望进一步降低AI应用门槛。

图表12:1991-2002年上市运营商公司资本开支总额

资料来源:Doug O'Laughlin《Lessons from History: The Rise and Fall of the Telecom Bubble》(2023年),中金公司研究部

理解DeepSeek发展趋势

DeepSeek破圈的原因。2分析DeepSeek破圈原因,中金研究认为既有必然,也有偶然。必然性主要来自其能力和成本的跨越式发展,以GPT-o1为例,根据此前OpenAI订阅计划,20美元/月ChatGPT Plus会员每周仅能提问50次,而无限次对话需要高达200美元/月的Pro会员,高昂的价格注定较少用户真正体验过GPT-o1产品能力。而由于DeepSeek出色的成本效率优化,其可以免费开放给用户使用,对于GPT用户这是免费之于付费的吸引力,而对于绝大多数用户来说,这不仅意味着免费,还意味着模型能力明显升级。最后,DeepSeek慷慨的开源协议,不限制商业用途等特点进一步促进了产品的口碑传播广度和速度。偶然因素则主要来自DeepSeek的吸引人的叙事逻辑,大部分人理解我们专业能力范围外的事物主要依赖于叙事逻辑,一个足够吸引人的故事自然能够吸引大量关注度。DeepSeek故事核心吸引点包括:开源之于闭源,中国之于美国,小公司(创新)之于大公司(传统)等。不管是必然还是偶然,DeepSeek似乎已经成为不亚于OpenAI的全球知名AI品牌。

DeepSeek加速AI进入应用时代。DeepSeek降低了顶尖模型成本,且开源免费特性是最快速度、最低门槛传播的,其或许将加速AI应用时代普及。相比于此前顶尖模型垄断在OpenAI,Anthropic,Google等少数几个龙头体系中,外界使用成本高昂,且限制较多。而在此前体系下,训练模型成本高昂,门槛很高。而AI模型是AI应用必不可少的基础设施,因此免费模型能力不佳,顶尖模型定价太高成为此前制约AI应用时代发展核心矛盾。类比互联网发展,类似1991年3月,美国开始允许商业机构介入NSFNET,也成为重要里程碑事件。相对于仅服务于自有生态闭源模型,开源DeepSeek将赋能全球所有有AI应用创意的创业者,化学反应或许刚刚开始。

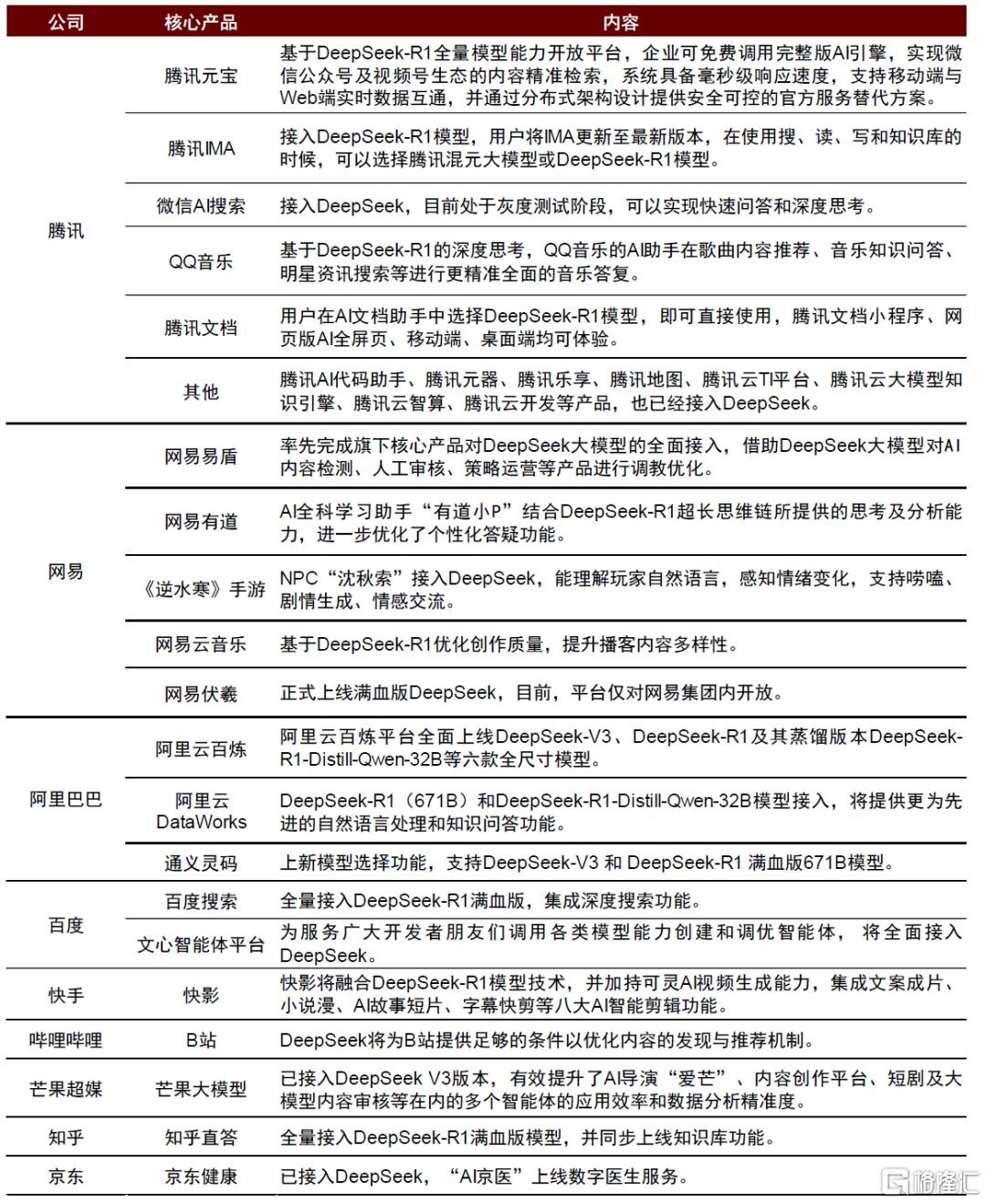

DeepSeek自身产品快速增长,重要产品纷纷接入DeepSeek服务。根据AI产品榜,从2025年1月11日发布到1月31日仅20日的时间里,DeepSeek日活跃用户达到2,215万,达到ChatGPT的41.6%,超过豆包的日活用户,其成为全球增速最快的AI应用。DeepSeek影响力远不仅限于自有App,由于慷慨开源协议,以及DeepSeek充足品牌优势,国内各大互联网产品纷纷宣布接入DeepSeek,一方面提升自有产品竞争力,另一方面吸引更多AI应用潜在用户,尤其是在DeepSeek经常出现服务器繁忙时,导致部分用户需求外溢。2月11日,知乎宣布旗下AI搜索产品知乎直答接入“满血版”DeepSeek-R1,并同步上线知识库功能。2月13日腾讯元宝宣布支持DeepSeek。2月16日,百度搜索全面接入DeepSeek;同日,微信开启灰度测试DeepSeek融入搜索功能。

图表13:各大厂商接入DeepSeek情况

资料来源:新浪财经,新浪科技,网易伏羲,环球网,阿里云百炼,中金公司研究部

从市场角度DeepSeek未来发展可能性分析。综合考虑DeepSeek发展现状,从商业角度出发,类比互联网时期的相关公司,我们将DeepSeek的未来发展分为三种可能性,分别是悲观情形,中性情形和乐观情形:

► 悲观情形:逐渐失去技术优势,被龙头利用渠道优势替代。类比网景,DeepSeek成为AI初代热门应用,且随着其他互联网龙头模型技术赶上,龙头们利用场景和渠道优势,以及免费策略等实现后来居上,类似微软免费捆绑IE对于网景造成的影响。而DeepSeek尚未建立起可持续的商业模式,逐步失去技术优势而被龙头产品替代。

► 中性情形:自有产品独树一帜,类似OpenAI成为重要模型和应用参与者。DeepSeek自有产品将逐步解决服务器繁忙问题,其也将持续迭代模型,成为重要AI模型和应用参与者。此外,即使直接ToC商业化较难,对外技术授权也将逐步产生商业化收入(B2B2C),和相关互联网大厂达成良好合作关系。实际上,如果我们对标搜索引擎早期,在搜索广告模式尚未建立之前,Google最早收入同样来自于对Yahoo等厂商授权搜索技术使用费。根据《In the Plex-How Google Thinks,Works,and Shape our lives》by Steven Levy,Google早期商业化计划里面对自身商业模式预期包括技术授权费,销售硬件,作者预计广告收入最开始仅占Google收入的15%。

► 乐观情形:利用免费开源策略建立行业标准和模式壁垒,探索新的商业模式,长期成为类似英特尔(Intel)或Google行业龙头。当下DeepSeek慷慨开源特性从商业上有几个明显好处:1.迅速占领市场和用户认可度、口碑效应,不仅利用自有产品,更重要利用微信等其他重磅产品,成为行业标准;2.降低自身推理成本负担。实际上,尽管知乎、QQ浏览器等一系列产品引入DeepSeek功能后,表面上增强了自身的用户流量,但我们判断大部分用户的明确使用目的仍是DeepSeek,加上“深度思考”的按钮无时无刻的提醒,其实际上增强了DeepSeek用户认可度。另一方面,基于无处不在的特点,如果长期基于DeepSeek能够产生类似于Intel X86、英伟达的CUDA开发者生态,Windows和iOS操作系统应用生态等壁垒,品牌和生态将成为DeepSeek明显的壁垒,甚至可以在偶尔技术落后时候力挽狂澜。

另一种情形:以AGI为己任,继续走自己的路。DeepSeek的成功或许本身非商业考量的结果,因此其未来的发展路径或许也未必完全遵循商业考虑的逻辑推演。正如24年7月起创始人梁文锋接受暗涌采访时,记者问道:“大多数中国公司都会同时布局模型和应用,为什么DeepSeek只专注于研究?”而梁文锋回答道:“因为中金研究认为当下最重要的,是参与全球科技创新。长期以来,中国企业习惯于利用海外的技术创新,并通过应用层面进行商业化,但这种模式是不可持续的。这一次,我们的目标不是快速盈利,而是推动技术前沿的发展,从根本上促进整个生态的成长。”从这个角度,或许商业考量对DeepSeek仍然不是最高优先级,其将持续向AGI目标迈进。

技术信仰主义潜在风险:高估技术发展速度

如果对比中美互联网公司面对这波AI创新所表现出的态度,中金研究认为美国相关公司偏技术信仰驱动,即面对科技趋势表现出“因为相信,所以看见”的基础态度,愿意在商业化前景不太清晰背景下大规模投资科技。实际上,1950年以来的半导体产业驱动的信息革命不断提升生产力,带来一个个科技龙头崛起的机会,市场对于这种偏向技术信仰主义的策略,也一直给予较为丰厚的回报。相对来说,中国互联网公司更偏“实用主义”,在没有看到更实际的潜力之前,更强调回报可预期的投入。比如DeepSeek出现加速了AI应用时代步伐,从而也加速了中国互联网公司投入周期。实际上,任何一种策略都有优缺点,信仰驱动的策略优点是能够抢先抓住技术周期带来机会,往往获取先入优势。但是缺点却是很可能对于技术发展速度过于乐观,从而造成过度投资,甚至完全打水漂。而实用主义好处是减少投资浪费,最高效能够抓住科技创新机会。缺点则是难以做出引领式创新,且有可能陷入后发被动局面。

警惕AGI速胜主义。市场往往关注科技创新背后宏大叙事,自然也就往往会更愿意奖赏信仰驱动模式背后“市场引领者”,然而,我们应该警惕这种过度技术乐观主义可能带来的风险。典型代表则是当下市场对AGI的乐观预期。这一轮大语言模型突破让外界看到了AI展现出类似人类通用思考能力,其线性外推延伸直接指向通用人工智能(AGI),业界对于AGI即将实现的呼声不低,甚至是支撑本轮AI资本开支竞赛重要驱动力。然而,当下大模型发展存在多方面问题:在数据方面,预训练模式由于现有数据已经接近用完出现一定放缓;在算法方面,基于加强学习推理模式仍然没有解决泛化的问题;在模型性能方面,大模型仍然存在幻觉、理解偏差等问题。这些局限性有可能导致不宜对快速实现AGI过于乐观。工业革命以来,技术完全替代人工的幻想曾经多次发生,但从未实现。

风险因素

► 历史回溯不确定性:回顾历史虽然可以帮助我们理解过去的发展规律,但不能确保准确预测未来,因为未来受到多种新因素的影响。例如,经济环境、技术进步、社会结构和政策导向等都在不断变化。即使过去某些事件有相似之处,但具体情境和结果可能截然不同。正如霍华德·马克斯所说,“历史不会重演,但人类的行为却总是重复”,这意味着我们可以通过研究历史中人类的行为模式来获取启示,但不能简单地将历史事件线性外推。

► 市场泡沫化风险:当前美股部分科技龙头企业的估值处于历史高位区间,这引发了市场泡沫化的担忧。一方面,AI技术的快速发展和市场对未来的乐观预期推动了相关企业的估值上升,但这种估值可能并不完全基于企业的实际盈利能力和现金流。如果AI技术的发展不及预期,或者市场情绪发生转变,这些高估值可能会迅速调整,导致泡沫破裂。历史上类似的泡沫破裂事件(如2000年互联网泡沫)曾对市场造成重大影响。

► 技术发展不及预期风险:技术发展的路径和进程往往难以准确预测,存在诸多不确定性。首先,技术突破可能受到基础研究进展缓慢、资金投入不足或市场需求变化的影响。其次,即使技术取得了突破,也可能面临商业化落地的难题,例如技术成本过高、应用场景有限或用户接受度低。此外,发达国家可能会通过技术封锁或诱导不切实际的技术方向,来限制其他国家的技术发展。这些因素都可能导致AI等前沿技术的发展不及预期,进而影响相关企业的盈利能力和市场表现。

► 地缘政治风险:例如,技术封锁可能导致中国企业获取先进技术和设备的难度增加,延缓技术迭代的速度。此外,地缘政治冲突还可能引发国际市场的不确定性,影响全球产业链的稳定。这种地缘政治风险不仅影响技术的传播和应用,还可能加剧全球范围内的技术竞争和分裂。

注:本文摘自中金研究于2025年3月13日已经发布的《复盘互联网Dot-com浪潮:对AI应用有何启示?》,分析师:肖俨衍S0080521010001 ;白洋S0080520110002 ;高樱洛S0080524010008