来源:芝能汽车

博通(Broadcom)发布了截至2025年2月2日的2025财年第一财季财报,交出了一份超出市场预期的成绩单。

● 营收同比增长25%至149.2亿美元,创历史新高,Non-GAAP净利润同比增长48.9%至78.23亿美元。

● 半导体部门营收82.1亿美元,同比增长11%,软件业务营收67亿美元,同比增长47%,其中AI相关芯片收入暴涨77%至41亿美元,成为业绩增长的核心驱动力。

● 博通预计第二财季营收149亿美元,AI芯片收入进一步升至44亿美元,在人工智能(AI)热潮中的强势地位。

本文将从财务表现和技术战略两个维度深入剖析博通的增长逻辑,探讨其在AI芯片市场的竞争优势与潜在风险,并评估其长期市值潜力。

博通财务表现:

AI热潮下的双轮驱动

● 营收与利润:创纪录增长的背后

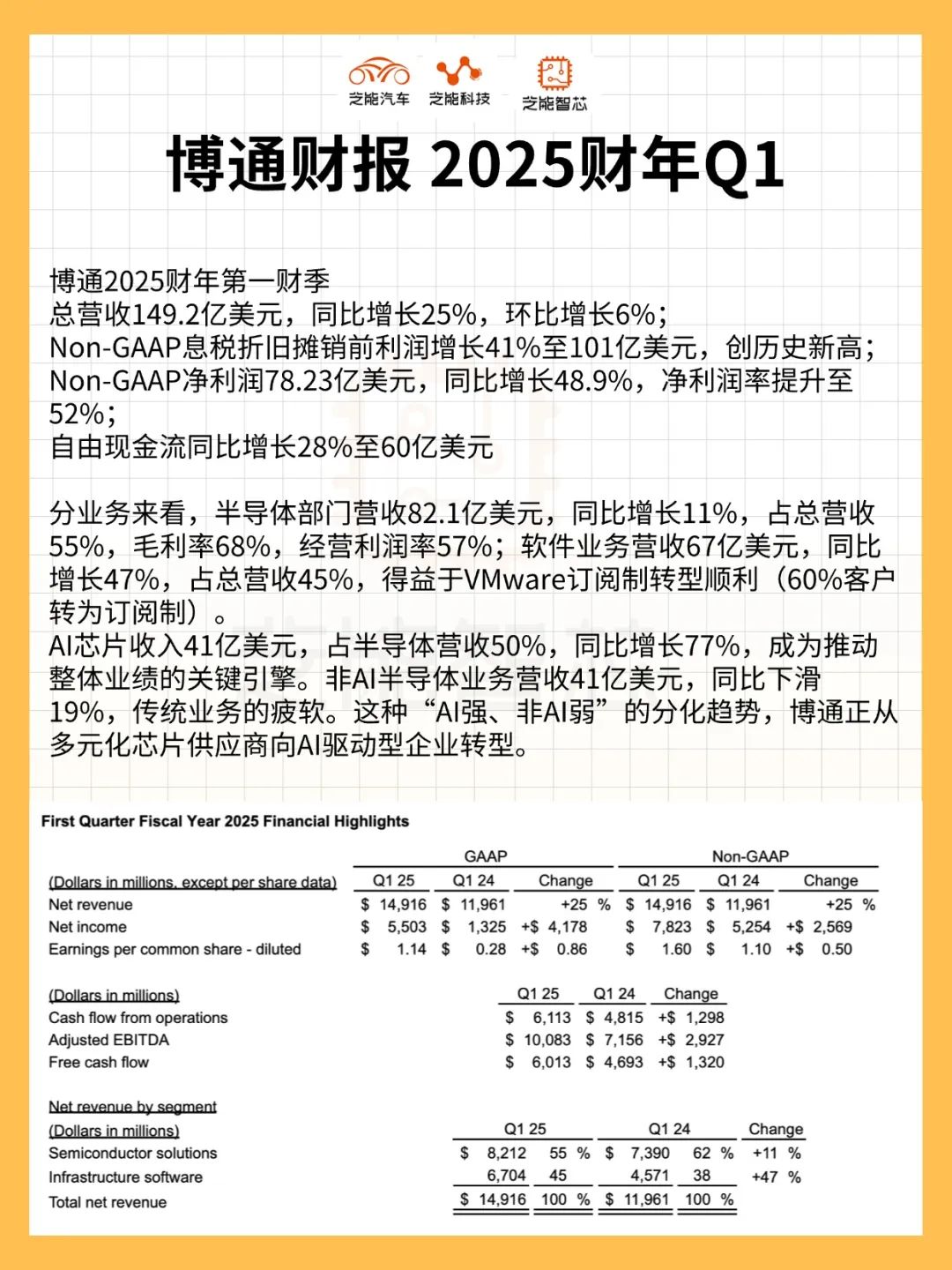

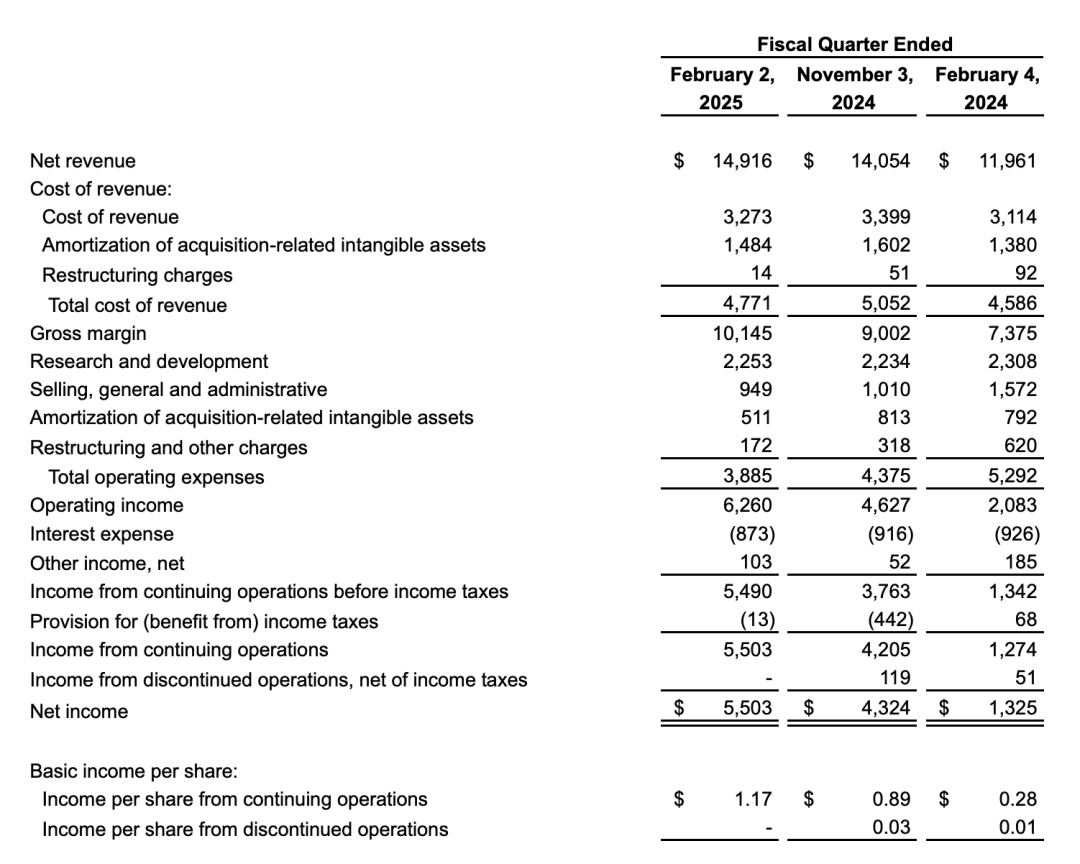

◎ 博通2025财年第一财季的财务表现堪称亮眼,营收149.2亿美元,同比增长25%,环比增长6%;

◎ Non-GAAP息税折旧摊销前利润同比增长41%至101亿美元,创历史新高;

◎ Non-GAAP净利润78.23亿美元,同比增长48.9%,净利润率提升至52,自由现金流同比增长28%至60亿美元。

分业务来看

◎ 半导体部门营收82.1亿美元,同比增长11%,占总营收55%,毛利率68%,经营利润率57%;

◎ 软件业务营收67亿美元,同比增长47%,占总营收45%,得益于VMware订阅制转型顺利(60%客户转为订阅制)。

◎ AI芯片收入41亿美元,占半导体营收50%,同比增长77%,成为推动整体业绩的关键引擎。

◎ 相比之下,非AI半导体业务营收41亿美元,同比下滑19%,凸显了传统业务的疲软。

这种“AI强、非AI弱”的分化趋势,表明博通正从多元化芯片供应商向AI驱动型企业转型。

● AI业务:超大规模客户的强需求

博通的AI芯片业务是本财季的最大亮点。41亿美元的AI相关收入中,定制化AI芯片(ASIC)和网络连接芯片分别占比60%和40%(约24.6亿和16.4亿美元),远超竞争对手迈威尔同期7亿美元的定制AI芯片收入。

CEO Hock Tan指出,AI收入增长主要得益于超大规模企业(hyperscalers,如谷歌、Meta、字节跳动)对数据中心AI加速芯片的需求。

这些客户寻求通过定制化ASIC降低对英伟达通用GPU的依赖,同时提升训练和推理效率。

博通的ASIC业务不仅在营收上表现强劲,客户拓展也令人瞩目。第一财季新增两家超大规模客户(传言包括OpenAI和苹果),加上现有三家和洽谈中的四家,潜在客户池显著扩大。

博通只选择财力雄厚的大型客户,单个客户订单规模不低于5000卡,且更侧重训练场景。这种“精选客户+高单价”的策略,确保了ASIC业务的盈利能力和稳定性。

第二财季AI芯片收入指引44亿美元,环比增长7%,进一步印证了需求的持续旺盛。

● 软件业务:VMware整合的红利

软件业务67亿美元的营收,同比增长47%,成为博通另一大增长支柱。自2023年收购VMware后,博通加速推动订阅制转型,前1万大客户中70%已订阅全栈VMware Cloud Foundation(VCF)。

这一转型不仅提升了收入稳定性,还通过数据中心管理和网络安全解决方案,增强了与AI硬件业务的协同效应。

第二财季软件收入指引65亿美元,同比增长23%,显示出VMware整合红利的持续释放。非AI半导体业务表现低迷。

宽带业务环比复苏但增速有限,服务器存储和工业业务环比下滑,无线业务同比持平,企业网络则因客户去库存而增长停滞。这种结构性疲软表明,博通的传统芯片市场正面临手机需求放缓和经济不确定性的双重压力,AI和软件业务的强劲增长在一定程度上掩盖了这些隐忧。

博通本财季自由现金流60亿美元,同比增长28%,支持了20亿美元的股票回购和28亿美元的分红。展望全年,博通未提及重大收购计划(如英特尔),而是将资源聚焦于AI芯片产能提升和软件业务优化。

技术战略:

ASIC与AI生态的机遇与挑战

博通的定制化AI芯片(ASIC)业务是其技术战略的核心。相较于英伟达的通用GPU,ASIC通过针对特定工作负载(如训练或推理)优化设计,能够提供更高的能效和成本优势。

Hock Tan在财报会上表示,博通的ASIC在某些场景下比英伟达GPU更高效,尤其是在超大规模数据中心的AI训练任务中。这一优势吸引了谷歌、Meta等客户加大与博通的合作。

● 技术层面

◎ 博通正在流片行业首个2nm 3.5D封装的XPU,目标算力达10PFLOPS,适用于50万卡集群;

◎ 同时,1.6T Tomahawk 6交换芯片即将送样,进一步强化其在AI数据中心网络连接领域的地位。

然而,ASIC开发周期长(6-12个月),且高度依赖客户需求定制,相比英伟达GPU的通用性和生态优势,博通的ASIC在市场灵活性和开发者支持上存在短板。

博通的AI战略还包括网络连接芯片和基础设施软件,网络连接芯片(占比AI收入40%)受益于数据中心对高速互联的需求,预计长期占比将稳定在30%左右。

与此同时,VMware的软件解决方案为客户提供了管理AI集群和网络安全的工具,形成“硬件+软件”的闭环生态。

这种协同效应使博通成为AI基础设施的全栈供应商,区别于单纯的芯片厂商。

博通在智能驾驶和消费电子等领域的布局相对薄弱。无线业务虽稳定(主要服务iPhone WiFi芯片),但未见显著增长;工业和企业网络业务则因市场需求疲软而承压。这种业务结构的单一性,可能限制其在AI之外的多元化发展。

博通预计2027年营收达600-900亿美元,AI业务将是主要驱动力。

假设其在AI芯片市场保持70%份额,AI相关收入可达420-630亿美元,加上非AI半导体和软件业务5%的年均复合增长率,Non-GAAP净利润有望达480-600亿美元。

这意味着2024-2027年净利润年均复合增长率(CAGR)为26%-36%,2025年净利润预计300-320亿美元。以近五年38倍PE估值计算,博通市值或达1.14-1.23万亿美元,成为第三家市值过万亿的半导体公司。

博通第二财季营收指引149亿美元,同比增长19%,其中半导体营收84亿美元(AI芯片44亿美元,非AI营收40亿美元),软件营收65亿美元。调整后EBITDA预计占营收66%,毛利率环比略降0.2个百分点。

虽然AI收入指引超出预期,但环比增速放缓(7%),且非AI业务复苏缓慢,显示出增长动能的结构性分化。市场对新增客户合作的乐观情绪,短期内或难以完全体现在业绩中。

博通2025财年第一财季财报展现了其在AI热潮下的强劲增长潜力。AI芯片收入暴涨77%、软件业务整合红利释放,以及超大规模客户的持续加码,共同推动了营收和利润的双双创纪录。ASIC业务的差异化优势和网络连接芯片的协同效应,使博通在AI基础设施领域占据了独特地位。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。