来源:紫金天风期货研究所

【20250314】【LPG二季报】再平衡之路

观点小结

展望后市,二季度LPG国产供应或在5月底有较为明显的增量,燃烧虽处淡季但化工需求预计总体仍有小幅增量,在原油重心难有较大抬升的背景下,预计PG期价单边趋势不明显,可以关注PG4-6合约的逢低正套机会。

供应端:一季度加通湖水位季节性回落,但仍显著高于五年来同期水平,二季度水位有回升预期,无突发事件影响下预计二季度巴拿马运河通行良好;3月底印度斋月节结束,二季度印度进口或有所回落,二季度国内LPG的进口格局偏宽松;一季度国内液化气工厂检修较多,根据检修安排,预计5月下旬国产供应偏紧格局将有明显缓解,近期的国产商品量延续回落的态势或难以长时间维持。

需求端:一季度燃烧处于旺季,二季度燃烧需求预计将有明显的季节性回落;一季度化工需求增量明显,PDH装置开工率震荡上移,现已回升到7成左右水平,考虑到2月投产的两套PDH装置陆续提负以及4月预计有三套PDH装置重启,PDH装置开工率二季度或仍有小幅上涨空间。

价格价差:一季度裂解价差整体呈震荡走强态势;FEI与MOPJ价差在3月并未出现显著的季节性回落趋势,石脑油作为裂解原料经济性仍存;LPG进口利润重心震荡上移,短期在成本端弱势且国产供应恢复尚有时日的背景下,进口利润二季度或将多数时间维持正值,内销利润窗口打开。

风险提示:原油价格大幅波动、海外LPG意外断供、关税带来变局。

行情回顾

-

1月份中上旬,受成本端美国加大对俄罗斯制裁力度、伊朗供应堪忧以及北美寒潮的共同带来原油的强劲反弹,国内液化气市场供需关系改善,LPG期价重心上移明显。

-

1月下旬至2月底,LPG期价重心整体下移且破前低。节前下游对高价货源抵制情绪较浓且上游节前仍以降库为主要目的,现货价和期价均有回落。节后国内多地冷空气来袭支撑燃烧需求,PG期价重心在大幅回落后周内略有反弹。2月中旬至月底,在油价与FEI价格重心不断回落、燃烧需求转弱的共同影响下,主力期价一度逼近五个月前的低位水平。

-

3月初以来,PG走势与原油有所分化,在能源化工品种中表现强于大多数油品及化工品,重心不断上移,主因由于2月液化气工厂装置检修增多,且在2月投产的两套合计年产能156万吨丙烯的PDH装置3月陆续提负,助推化工需求增量明显。

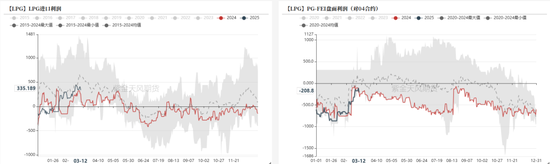

价格价差

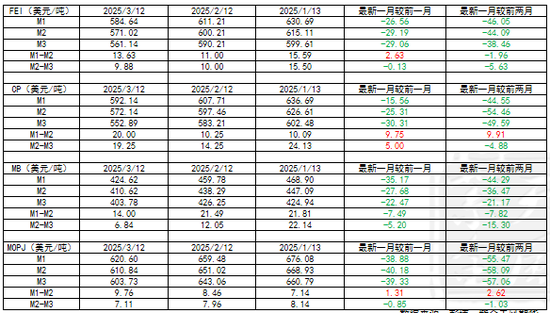

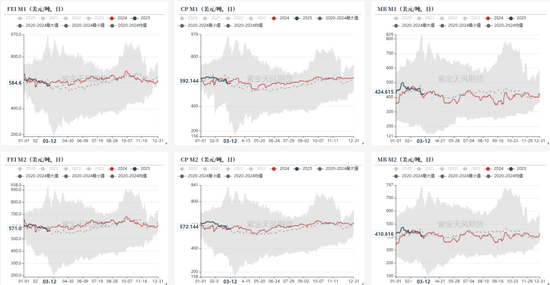

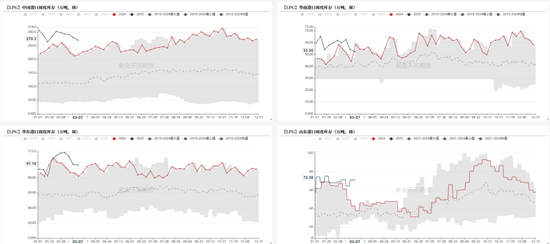

国内价格数据一览

国外价格价差数据一览

国内—一季度现货价较去年整体略偏强

-

1月液化气国内现货市场多呈现涨后回落态势,月初油价受山东部分港口禁止美国制裁油轮停靠以及美对俄油制裁推涨,中下旬临近春节,下游抵制高价现货,上游排库让利,价格跌去月初涨幅。

-

2月CP上涨出台叠加节后下游补货国内现货市场略有走强,中下旬燃烧需求走弱,民用气多有小幅回落,但工业气受化工需求支撑回调较少。

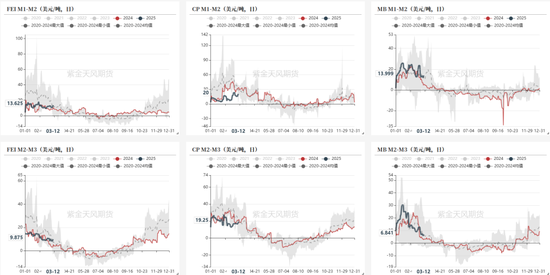

国内—基差1月初回落,1月下旬至2月底震荡走强,3月初再次回落

-

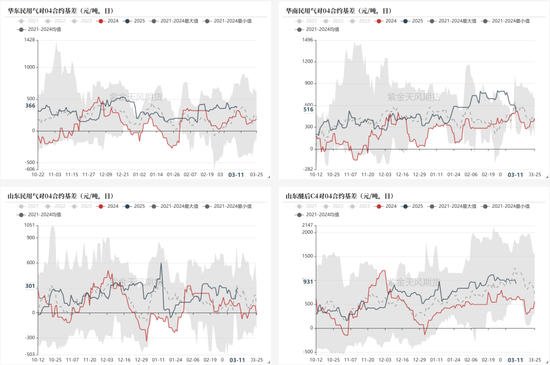

1月上旬多地民用气现货价以及醚后C4现货价对04合约基差多有小幅回落;1月中下旬至3月初,基差多震荡走强,华南民用气对04合约基差创历史高位后近期回落明显。

-

注:PG2504合约最后交易日为2025/4/25。

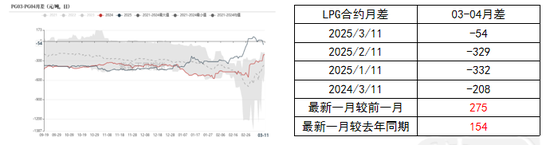

国内— 3-4月差2月以来均高于历年同期

-

3-4月差的矛盾在今年的2月表现的格外突出,对此可以用下两个视角来看待:

-

一是自大商所在2022年4月15日新增9月合约作为一年之中的第二个LPG标准仓单注销合约月,且该细则的修订是从2023年4月的第一个交易日起施行,PG03合约的仓单注销压力较此前有所减轻。从PG2403与PG2404的1、2月份的3-4月差走势一改2021、2022、2023年回落倾向,而今年的3-4月差没有大幅回落也可见一斑。

-

二是今年的1、2月份国内液化气商品量受液化气工厂检修影响有明显减量且下游PDH装置开工率重心回升对国内现货价有一定支撑,03合约的压力相较以往减轻许多,3-4月差一度突破正值。

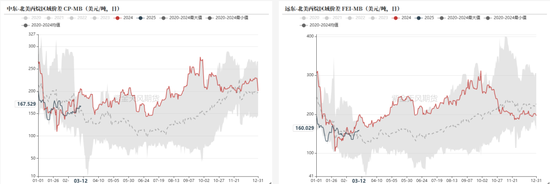

国外—FEI价格重心震荡回落

国外—MB月差1月冲高后延续回落

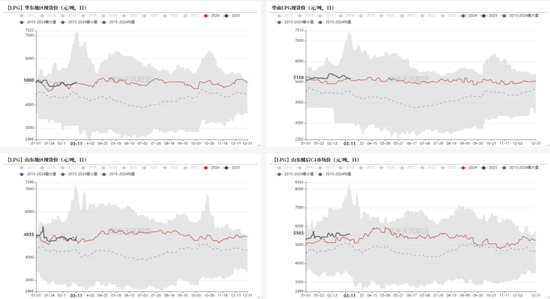

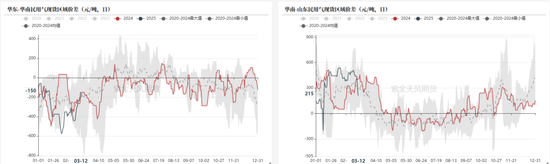

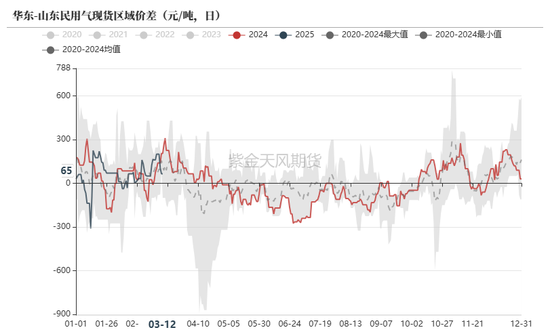

国内—华东-华南民用气区域价差突破历史低点后震荡回升

-

民用气现货区域价差方面,受华南1月到港显著回落而华东到港增量明显且华东地区在春节前的炼厂排库力度较大影响,华东-华南民用气区域价差一度创历史新低。节后华南炼厂供应收紧,华东需求疲态且供应增量影响下,华东-华南民用气区域价差逐步收窄,现已处于历年均值水平。

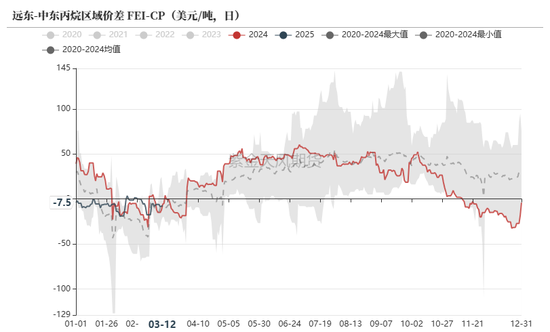

国外—1、2月丙烷区域价差较去年波动收窄明显

-

2025年1月至今的外盘丙烷区域价差较去年同期收窄明显,主要原因是由于2023Q4季度巴拿马运河遭受的历史上70年以来的最严重干旱影响VLGC船只通行助推CP价大涨,导致CP丙烷与MB丙烷价差达历史高位,2024Q1季度通行问题缓解,价差快速回落。MB丙烷价格在1月受北美寒潮影响快拉涨,CP、FEI价格相比而言则呈现震荡走弱态势。

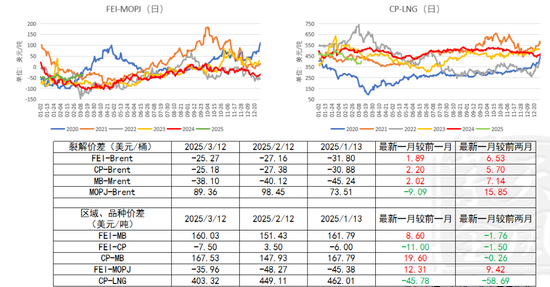

国外—FEI与MOPJ价差波动较历年同期平稳

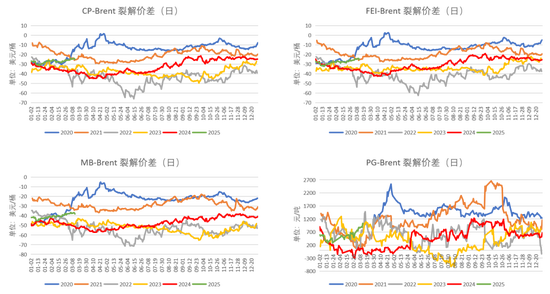

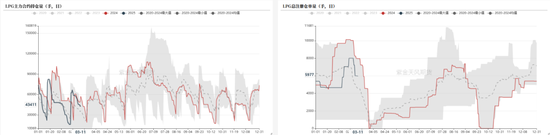

内外价差—裂解价差多呈震荡走强态势

内外价差—LPG进口利润重心逐步上移

-

1月份液化气进口利润整体虽有上移但进口利润仍多数时间为负值,1月的沙特CP出台走弱,进口成本走弱给予进口液化气内销利润有更大的调节空间。

-

2月月初春节假期国内市场供需两淡,节后国内现货价多有走强,尽管2月CP出台走高且贴水水平上升导致进口到岸成本小涨,但国内供应相对偏紧,月内液化气进口利润转正且一度触及300元/吨。

-

3月CP出台走低,进口气成本回落高于进口气售价,进口利润再度上探,预计本月进口利润或仍能维持在200元/吨以上。

供应端

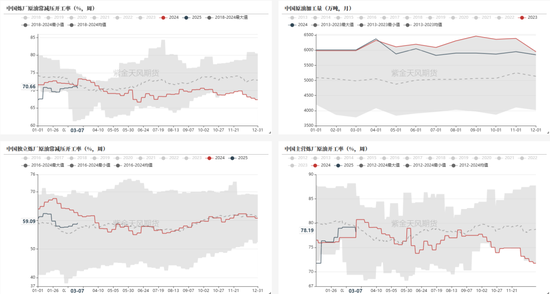

主营炼厂开工率重心回升明显

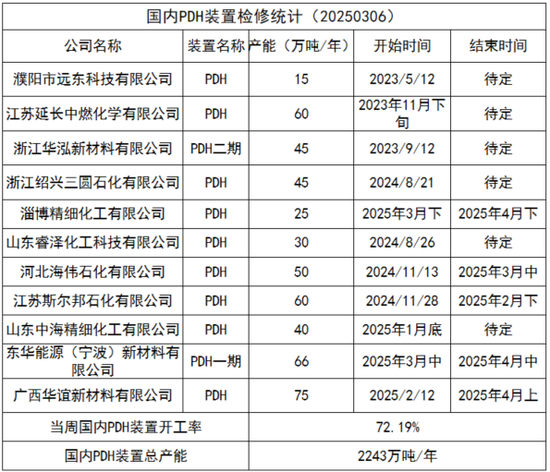

国内液化气装置检修情况

-

据隆众资讯,1月国内液化气商品总量在245.84万吨,环比减少约1.5万吨。广西石化1月底开工,京博石化装置月内降负,内蒙宝丰装置恢复正常,扬子石化部分时段自用,茂名石化、中海油惠州液化气以及金陵石化丙烷内供增加,因此1月国内外放的商品量整体略有回落。

-

2月,国内液化气商品总量为221.68万吨,环比减少约24万吨,日均商品量为7.92万吨,较上月日均减少0.01 万吨左右。月内,鑫泰石化、华龙工贸、鑫岳燃化各自有装置检修,另有部分企业资源自用,在月度需求整体略有减量的情况下,国内外放商品量供应较1月整体减量明显也成为了支撑03期价相对坚挺的主要原因之一。

液化气商品量重心震荡下移,工业气商品量近期大幅回落

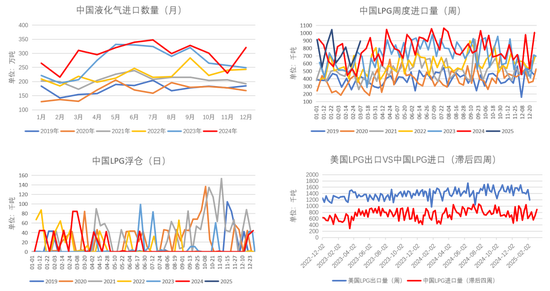

1、2月国内LPG到港量均环比回落,3月到港预期回升

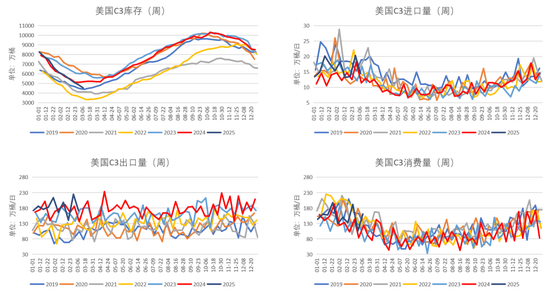

美国C3库存逐步回落

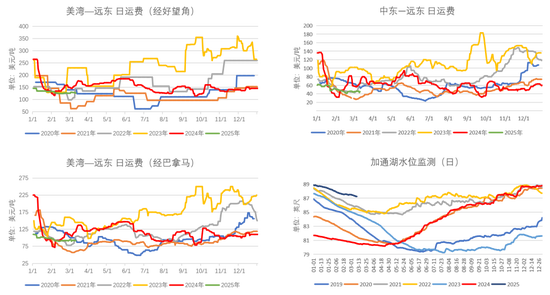

海运费震荡回落、加通湖水位季节性下降但仍处历年高位

需求端

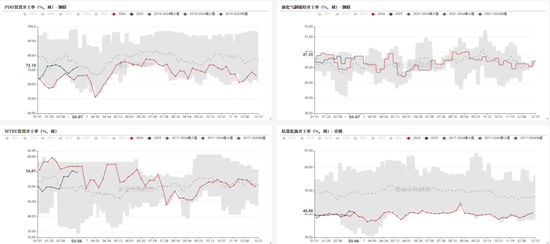

PDH装置开工率重心一季度抬升明显

-

1月CP丙烷出台走跌,受成本端的下移以及华东、山东地区PDH企业陆续恢复重启影响,1月PDH装置开工率月均环比上涨5.22个百分点。

-

2月虽然有山东地区新的PDH企业计划投产,但受初始运行开工较低以及华东、华南地区的PDH企业停工检修影响,月均开工率整体环比回落2.07个百分点。

-

3月,东华能源(宁波)新材料预计中旬停工检修,但河北海伟石化PDH装置于中旬重启且振华石化PDH装置、泉州国亨PDH装置陆续提负,预计3月开工仍存小幅上涨可能。

PDH装置检修情况

-

根据隆众资讯,截至3月6日,PDH装置开工率环比上升2.96个百分点至72.19%。

-

本周河北海伟石化PDH装置重启,近期PDH装置开工率仍存小幅上涨可能。

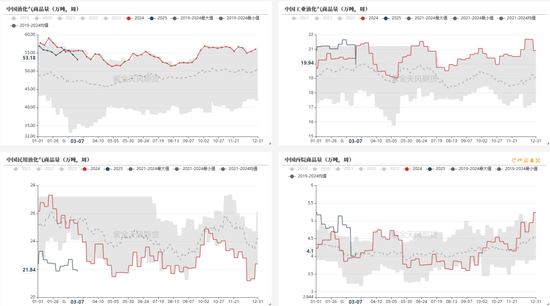

液化气产销率在春节假期回落明显

库存端

国内液化气港口库存自节后震荡回落,3月中下旬或有小幅累库

-

1月液化气港口库存呈“V”型走势。月初进口资源紧张、到港回落的同时燃烧以及化工需求提振,去库明显;月中开始由于临近春节,炼厂节前排库叠加运力下降,港口累库明显。

-

2月,节后以来受进口成本高位导致的到港量回落叠加化工需求逐步改善2月港口库存震荡回落。

-

3月化工需求总量预计较2月仍有改善,但进口成本下降,燃烧需求逐步回落,预计港口库存在中下旬或有回升可能。

主力合约持仓量、总注册仓单量多数时间弱于去年同期

作者:肖兰兰

从业资格证号:F3042977

交易咨询证号:Z0013951

责任编辑:赵思远