随着我国能源结构的不断优化,非化石能源在能源消费中的占比持续提升。日前,国家能源局印发《2025年能源工作指导意见》,明确今年能源工作的主要目标。其中,今年我国非化石能源占能源消费总量比重将提高到20%左右,标志着我国绿色低碳转型步伐进一步加快。

中信证券指出,在经过2023年—2024年连续两年约8%表观消费增长后,国内燃气消费量已经走出低谷,行业增速回归正轨。在“一城一企”政策推进行业整合,经济增长动能助推传统工业用气需求回升等多重积极因素带动下,城燃龙头企业的发展格外受到市场关注。

作为能源清洁低碳转型的引领者,港华智慧能源(01083)在稳固城燃这一核心业务的同时,持续拓展能源产业的创新应用,成功构建了"传统燃气+可再生能源"双轮驱动的战略格局。

3月14日,港华智慧能源发布2024年全年业绩,实现了营收利润双增长的喜人成绩。据公司最新年报显示,报告期内公司实现收入213.14亿港元,同比增长7.4%。公司的“第二增长曲线”再生能源则呈现出更强的增长态势,同比大增514%至4.79亿港元。核心利润更是大幅上升34.5%至16.01亿港元。

公司更是通过派息,积极回馈股东。据公告显示,公司宣布派发2024年末期股息16港仙及一次性特别股息3港仙,合共19港仙。

城燃主业稳固根本

随着天然气在多个领域继续取代石油和石油产品,2024年,全球天然气需求创历史新高。据国际能源署(IEA)报告显示,2024年全球天然气消费量同比增长2.8%,达到创纪录的4.21万亿立方米。报告指出,天然气目前满足全球能源需求增量的40%左右,预计2025年需求将继续上升。有分析指出,亚洲成为全球天然气消费量增长的重要拉动力。其中中国天然气消费量于近年来高速增长,在亚太区域的消费占比保持提升趋势。据发改委最新数据显示,2024年全国天然气表观消费量达到4,260.5亿立方米,同比增长8%。

与此同时,近年来我国相继发布《关于加快推进天然气储备能力建设的实施意见》《2030年前碳达峰行动方案》《“十四五”现代能源体系规划》等一系列政策,可见政策端也在积极推动天然气行业发展。

值得一提的是,顺价机制也在持续落实中,加速改善城燃企业的盈利能力。据东吴证券数据显示,2022年~2025年1月,全国174个(约60%)地级及以上城市进行了居民顺价,提价幅度为0.21元(人民币,下同)每方。2024年龙头城燃公司价差在0.53~0.54元/方,城燃配气费合理值在0.6元/方以上,价差仍存10%修复空间,顺价仍将继续落地。

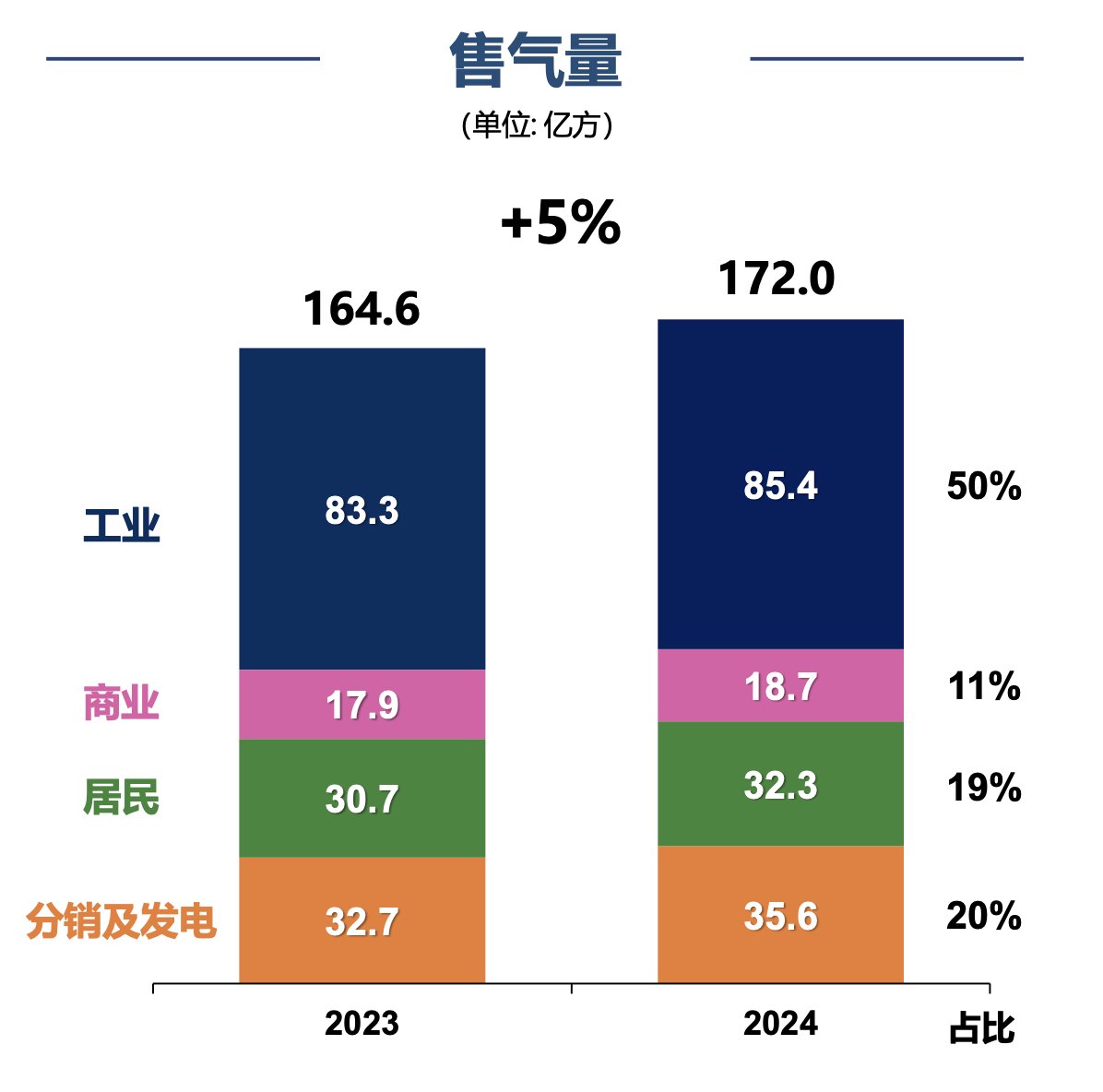

作为内地最具规模的的城市燃气集团之一,港华智慧能源积极把握行业政策利好和市场需求增长带来的机遇,2024年公司燃气售气量同比上升5%至 172.01 亿立方米。通过顺价工作及精细化管理,城市燃气综合价差提升到每立方米 0.56元,较 2023 年同期实现增长0.02元。据智通财经了解,港华智慧能源的非居民用气顺价已基本完成,75%的企业也已实现居民顺价。此外,公司于广东韶关,安徽芜湖,山东威海、泰安、龙口等地也已实现居民顺价。

受益于燃气业务的稳步扩张,港华在 “燃气+”热能业务也有着新突破,从两方面与燃气主业形成协同。期内该业务聚焦公共机构能源托管,发展轻资产能源服务,同时还通过国家推动工业设备更新,发展工业节能业务。在这样的背景下,2024年公司在“燃气+”业务上的能源销量同比增长22%至11.6亿kWh,热能服务毛利更是同比大涨28%至1.1亿元。

与此同时,港华智慧能源以保供降本为主旨,持续布局气源供应链业务板块。期内,公司在强化与“三桶油”的长约合作的同时,持续布局上游进口气源渠道,通过稳定及低成本的天然气供应提升公司对成本的控制。通过持续整合储气库、LNG码头、非常规气等供应链资源后,目前港华智慧能源的统筹气量已达44亿方。此外,公司得进口资源池的资源量更是达到150万吨,能满足公司未来十年的气量需求。随着港华智慧能源自主气源量的稳步提升,预计到2025年公司的统筹量将达到60亿方,2030年有望进一步提升至100亿方,而国内商务平台的销量也将由2025年的22亿方大幅增至2030年的40亿方。

报告期内公司更积极推动天然气低碳转型,发展生物质天然气,于年内通过6个项目年并网量2,000万方,同时配合国家推进天然气掺氢发展。

智通财经还注意到,2024年城燃企业整合步伐加快,多地加大力度推进“一城一企”模式,相关企业通过设立并购基金、推进并购交易等方式,积极布局城镇燃气市场及相关上下游产业。在这样的背景下,港华智慧能源与其母公司香港中华煤气分别持股的两家位于山东济南的公司在年内开展了合并重组,在配合地方政府的燃气发展规划、统一当地的经营范围的同时,更巩固了公司行业领先地位,并在“一城一企”的燃气改革中抢占先机。华泰证券指出,国内燃气特许经营权续约高峰出现在2030年以后,随着特许经营法定期限延长至40年,存量项目的潜在价值有望重估,像港华智慧能源这样整合能力强的燃气公司有望受益。

再生能源业务高增长持续兑现

燃气业务的稳步发展为港华智慧能源的高质量发展筑造了稳固基本盘,而可再生能源业务则进一步打开了公司业绩的天花板,高增长潜力持续兑现。

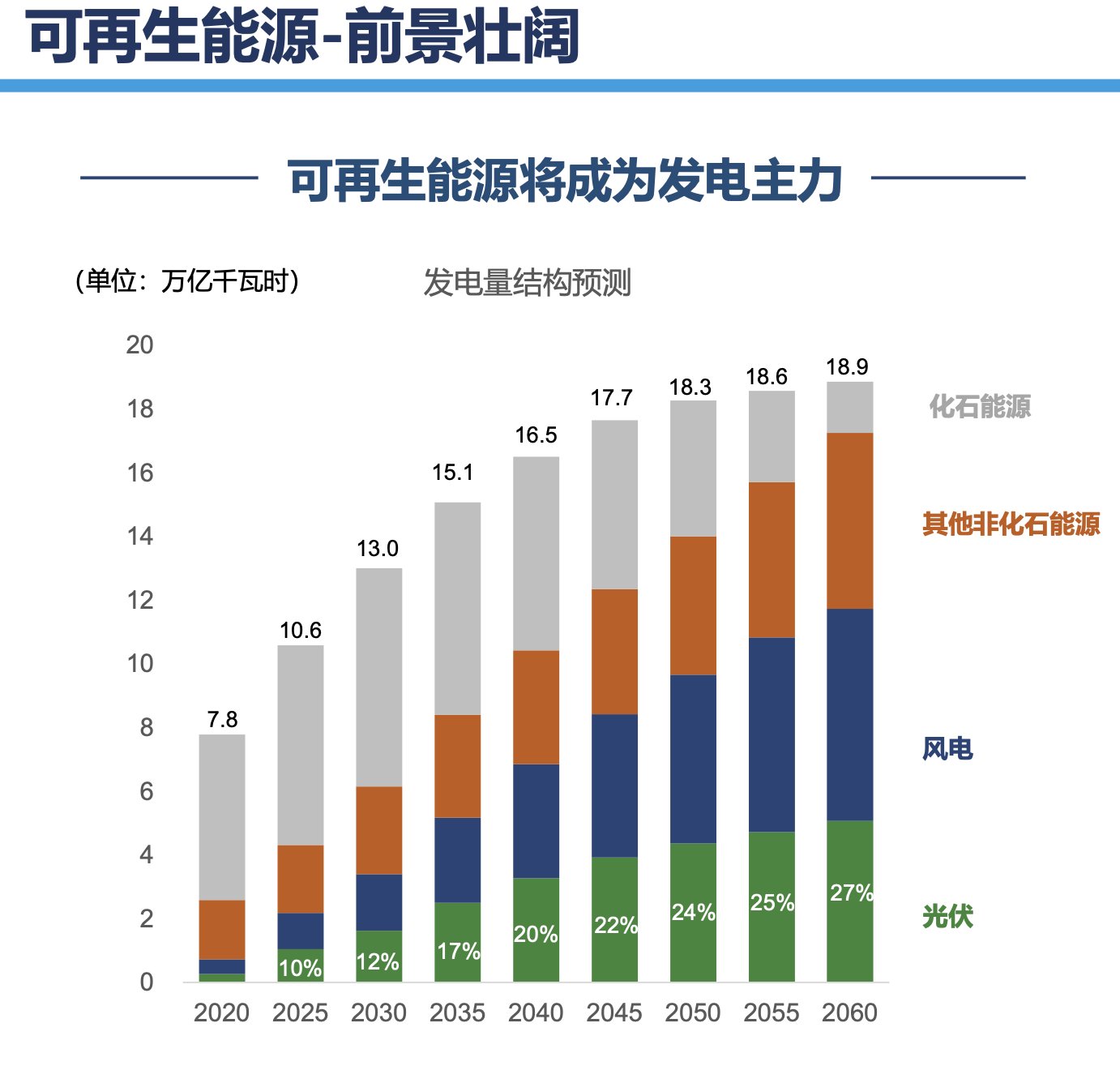

据《2025年能源工作指导意见》,今年我国将大幅提升新能源发电装机规模,预计全国发电总装机将达到36亿千瓦以上,其中新增新能源发电装机规模将超过2亿千瓦。这将有效提高非化石能源发电装机占比,进一步推动能源结构的优化。在绿色发展与转型中,我国能源行业成绩斐然。截至2024年底,风电和太阳能发电装机总量突破14亿千瓦,新能源发电装机规模历史性超过煤电,天然气、水电、核电、风电、太阳能发电等清洁能源消费量,占能源消费总量比重为28.6%。此外,2024年,全国可再生能源发电量已超3.4万亿千瓦时,提前完成“十四五”规划目标。

作为能源转型先行者,港华智慧能源也加速布局,目前公司的可再生能源业务已覆盖包括光伏、储能、电力交易、碳交易、工程服务、数字化等多个领域。

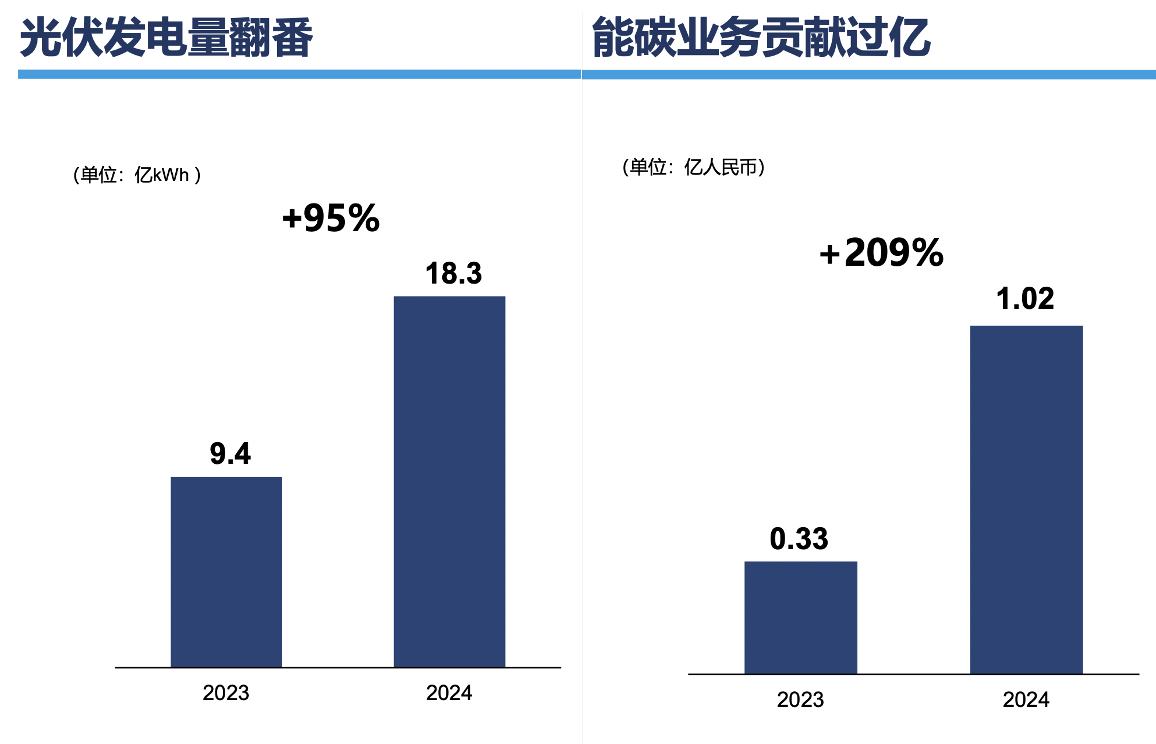

作为城燃公司转型的主流方向,港华的分布式光伏项目于报告期内进展迅速,截至2024年12月底,公司光伏并网规模达到2.3吉瓦,同比增长0.5吉瓦,增速及规模均领先同业,光伏发电量更是同比大增95%至18.3亿kWh。

能碳业务的发展成果于报告期内更是可圈可点。2024年,公司从电力交易、储能、碳交易、能源托管等多个方面发力,助力能碳业务的发展,带动该业务营收同比大增209%至1.02亿元,其中售电交易量大幅增长至84亿kWh,工商业储能签约更是超400MWh。

港华还于期内推动“投资+服务”业务升级,引领“光储售” (EaaS,Energy as a Service)聚合服务规模化。智通财经注意到,受益于EaaS聚合服务能力于2024年底取得重大算法和交易能力突破,在电价波动的加大和新能源进入电力市场的背景下,港华EaaS业务的发展前景值得期待。一方面公司领先的数字化和交易能力将在保证自身资产的稳定收益,另一方面,对于不具备EaaS能力的第三方资产持有方提供服务也将带来新的业务增量。

加大AuM互利合作也是公司可再生能源业务在2024年的重点发展方向。期内公司通过多渠道引资,实现了15亿元的融资,相关规模达到450MW,在推动轻资产化的同时,降低整体风险。

作为AuM互利合作的重点项目之一,公司于2024年12月成功发行了首单光储碳中和类REITs,发行规模5.15亿元,优先级票面利率2.3%,这是首单港资公司在境内成功发行类REITs,也是全市场首单工商业分布式光伏及储能类REITs。值得注意的是,该REITs以贴近区间下限的优先级票面利率定价,在当前的低利率环境中具有一定的市场指引性。据悉,该产品获 2.5 倍认购,认购倍数高于同期同类产品平均水平,体现了较高的市场关注度。作为品质管理实现创新融资的重要行径,港华智慧能源此项举措也是新能源资本创新运作的先行示范,有利于促进各类型新能源企业拓宽融资渠道,积极助力低碳能源体系的构建。

综合多项举措来看,港华智慧能源正通过脚踏实地的行动,抓住有利机遇,将业务升级,布局“光储售(EaaS)”规模化及海外发展,朝着“全球领先智能能源聚合服务商”这一目标稳步向前。未来公司将积极探索AI算法以助力可再生能源业务的发展,预计到2030年分布式光伏累计并网装机达到6GW,管理资产目标将增长至12GW,市占率将达到2%。

小结:

2025年是我国“双碳”目标提出五周年。在不久前结束的中央经济工作会议中提出将“协同推进降碳减污扩绿增长,加紧经济社会发展全面绿色转型”作为今年要抓好的重点任务之一。

深耕能源转型多年的港华智慧能源已从气源供应链优化、价格理顺等多个维度打造核心竞争力,实现燃气业务的稳健发展;同时,公司还前瞻性布局可再生能源业务,积极把握能源转型的市场机遇,进而打开公司业绩成长空间,且截至目前公司的可再生业务的发展已取得明显成效,未来将会持续为港华智慧能源贡献新业绩增量,使得公司业绩成长的确定性更强。

在绿色低碳产业成为经济增长新引擎的当下,港华智慧能源通过其清晰的战略布局和持续的业务创新,正在向资本市场传递出强有力的价值信号,彰显其作为能源转型领军企业的投资价值与发展潜力。