作者 | Richard Durant

编译 | 华尔街大事件

Snowflake ( NYSE: SNOW ) 的股价近几个月有所反弹,尽管这似乎更多地是由市场情绪而非基本面推动的。虽然预计 2025 年下半年增长将加速,但该公司的业绩预期过于激进。新产品应该会给公司带来提振,但大环境也可能变得不那么有利。

Databricks 的规模比以往任何时候都要大。不过,Databricks 的增长似乎正在放缓,这可能有助于平息一些对竞争的担忧。这也可能是由于 Snowflake 现在似乎正在加快创新速度。虽然 Databricks 的增长正在放缓,但该公司在 SQL用例方面取得了显著的进展。

更令人担忧的是,近期预期大幅上升,这对 Snowflake 来说可能难以实现。特别是在云消费稳定增长和净客户增加的背景下,实现增长将十分困难。

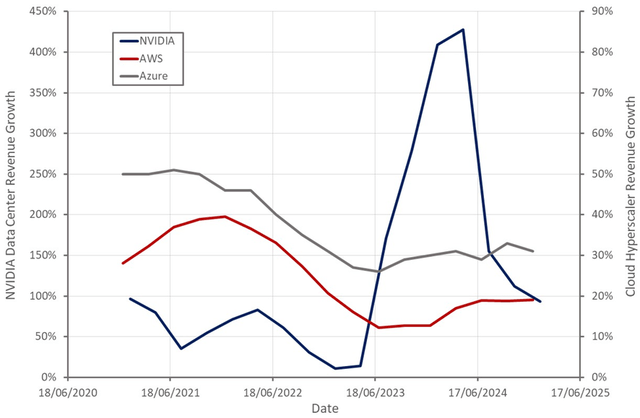

来自云超大规模企业的最新结果和指导表明,生成式人工智能带来的增长动力可能正在减弱。但我不确定,因为这对 Snowflake 的直接影响尤其重要。尽管如此,减少对软件的投资可能会影响市场情绪,并导致新一轮的成本削减和优化。

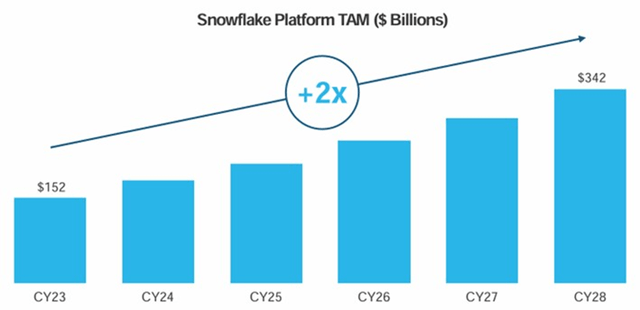

在产品扩张的支持下,Snowflake 的 TAM 继续以健康的速度增长,该公司对长期机会仍持乐观态度。这是有道理的,因为预计未来十年云计算支出将以每年约 15% 的速度增长,达到约 2 万亿美元。

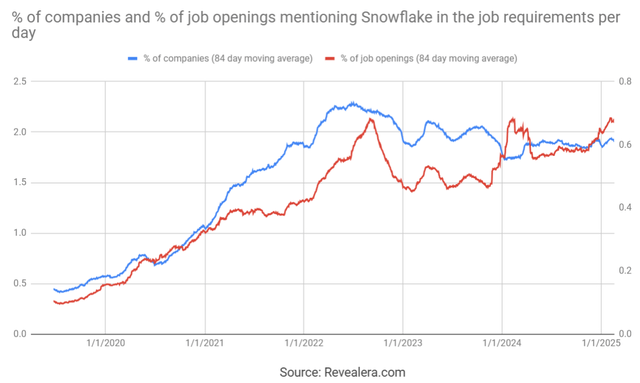

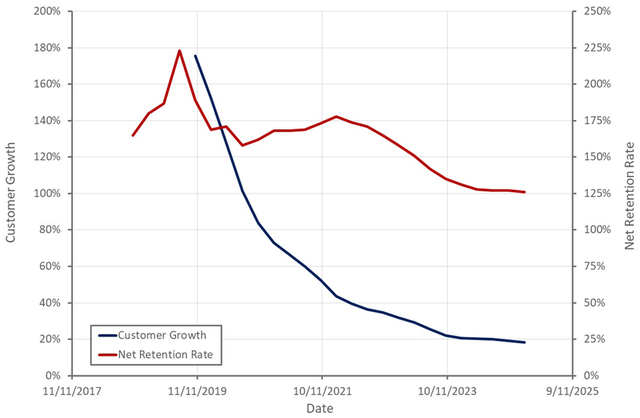

不过,目前竞争可能比市场规模或需求环境更令人担忧。尽管 Databricks 近年来增长速度更快,但这在很大程度上可能是由于其在非结构化数据和生成式 AI 领域的定位更强。这可能削弱了 Snowflake 的业务实力,但除了疲软之外,目前 Snowflake 没有任何严重问题。近几个月来,在职位要求中提到 Snowflake 的职位空缺略有增加。再加上稳定的净客户增加和稳健的净留存率,表明该业务仍然健康。

1 月底, Databricks 预计年收入为 30 亿美元,同比增长约 60%。该公司现在的现金流也为正。令 Snowflake 特别担忧的是,Databricks SQL 目前的年收入为 6 亿美元,同比增长超过 150%。Databricks 最近以 620 亿美元的估值筹集了 100 亿美元。

Snowflake 表示,竞争对手的技术非常复杂,需要昂贵的工程资源。因此,据报道,一些 Snowflake 客户通过从其他供应商迁移节省了超过 50% 的成本。Snowflake 正试图利用这一点,推出 SnowConvert,这是一种代码转换工具,可协助从甲骨文和 Teradata 等供应商迁移。

除了稳健的财务状况外,Snowflake 的强劲叙述也是其高估值的重要推动因素。这主要是基于数据引力,这为 Snowflake 提供了强大的竞争地位,使其能够在分析、应用程序和数据共享等不同领域取得成功。

不过,非结构化数据和开放数据格式的重要性日益提高,似乎在一定程度上削弱了这种说法。Snowflake 目前正在尝试从云优化数据仓库转型为更广泛的数据平台。这是由向数据提取、数据工程、分析和商业智能等领域扩展的努力推动的。

开放格式的重要性继续快速增长,Apache Iceberg 近年来被广泛采用。Snowflake 也看到了开放数据格式的大规模采用,大约 500 个账户已经采用了 Iceberg。不过,到目前为止,消费阻力很小,存储仍然占消费的 11% 左右。虽然 Snowflake 将面临客户移动数据带来的存储阻力,但该公司认为,获得 Snowflake 之外的数据访问权所带来的机会足以抵消这一阻力。

Snowflake 认为,Snowpark、动态表、连接器和 Snowpipe Streaming 等数据工程功能将有助于抵消任何存储方面的不利因素。Snowpark 目前为Snowflake 贡献了约 3% 的收入,新的数据工程工作量带来了约2 亿美元的年化收入。

Snowflake 还与微软和 ServiceNow 合作,以提高数据互操作性。除了与合作伙伴合作之外,流媒体和提取似乎都是 Snowflake 想要涉足的领域。为了支持这一点,Snowflake最近收购了 Datavolo,这是一家连接器提供商,可帮助将结构化和非结构化数据拉入 Snowflake。

据报道,Cortex 继续受到客户的青睐,这得益于 Snowflake 上市计划的变化。目前有超过4,000 个账户正在使用 Snowflake 的 AI / ML 功能,高于上一季度的 3,200 个。Snowflake 还与 Anthropic 和 Microsoft 合作,使 Anthropic 和 OpenAI 模型能够以无摩擦的方式在 Snowflake 内部运行。

Snowflake Notebooks 最近全面上市。Snowflake 最近还推出了 Cortex Agents,这是一个用于规划和执行任务的编排框架。虽然这可能会推动消费,但更重要的是,代理可以支持 Streamlit 和 Snowflake 构建应用平台的愿望。

Snowflake 第四季度的产品收入总计9.43 亿美元,同比增长 28%,其中技术、金融服务和 EMEA 被列为具体优势领域。在新产品计划的支持下,净收入留存率稳定在 126%。例如,Snowpark 和数据工程开始贡献,Snowpark 在 2025 财年贡献了 3% 的产品收入。剩余履约义务同比增长 33% 至 69 亿美元,这得益于更大的续约。

Snowflake 预计第四季度产品收入为 9.55-9.6 亿美元,同比增长 21-22%。全年产品收入预计为 42.8 亿美元,增长 24%。预计下半年增长的重新加速将由业务核心的稳定和新产品贡献的增加推动。不过,鉴于净客户增加量保持相当稳定,而 Snowflake 的净留存率似乎仍在放缓。

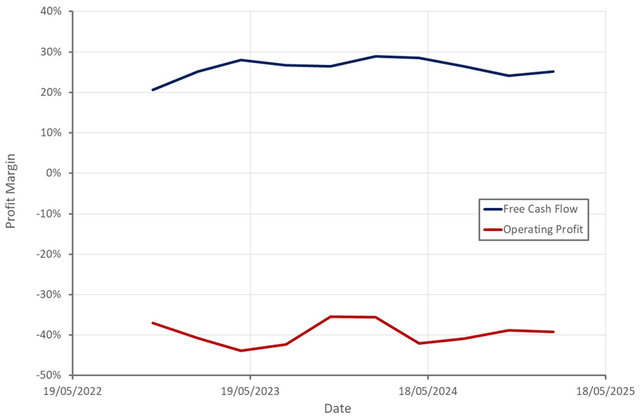

Snowflake 第四季度的非 GAAP 营业利润率约为 9%。利润率的改善得益于经营杠杆和成本削减措施,包括公司的结构和管理方式。Snowflake 还取消了一些表现不佳或不再符合 Snowflake 当前方向的计划。

不过,Snowflake 的 GAAP 利润率和自由现金流在过去几年一直相当稳定。考虑到 Snowflake 现金流的强劲,这并不是什么大问题。不过,稀释仍然是一个重要的考虑因素,特别是如果收入增长继续放缓的话。Snowflake 表示,到 2026 财年,SBC 的收入占比将从41% 下降到 37%。

第三季度,Snowflake 发行了23 亿美元0% 可转换优先票据,到期日为 2027 年和 2029 年。部分收益用于支付上限看涨期权和股票回购。截至第四季度,该公司的现金、现金等价物和投资总额为 53 亿美元。

虽然 Snowflake 在过去 12 个月内回购了大量股票,平均价格约为每股 130 美元,但该公司在第四季度没有回购任何股票。这表明 Snowflake 认为其股票的估值低于当前水平更为合理。

2024 年下半年,投资者对 Snowflake 的信心有所改善,这得益于对竞争和开放数据格式影响的担忧有所缓解。Snowflake 在产品扩张方面的投资似乎也将在 2025 年获得回报,这将支持其增长。

虽然这是积极的,但 Snowflake 在提高其 GAAP 盈利能力方面仍有许多工作要做。分析师倾向于认为该公司的竞争定位不如过去那么明确。特别是生成式人工智能、非结构化数据和开放数据格式的重要性日益提高,削弱了 Snowflake 的竞争优势。

投资者现在还预计 Snowflake 的收入增长将在 2025 年下半年加速,但在当前环境下,这很难实现。如果 Snowflake 无法达到预期,其股价可能会进一步承压,因为其估值仍然很高。考虑到其增长和盈利能力,Snowflake 的收入倍数现在与同行持平,但鉴于近期前景恶化,软件股普遍被高估。

虽然对 Snowflake 的长期增长前景比分析师普遍看好,但对盈利能力改善的预期过于乐观。预计未来十年内每股收益约为 10 美元,而分析师预期为 15 美元。因此,即使公司的财务表现强劲,Snowflake 的回报也可能与市场大致一致。