出品:新浪财经上市公司研究院

作者:光心

3月11日,傲拓科技申报科创板IPO获受理,这是2025年上交所首个获得受理的IPO项目。

据招股说明书显示,傲拓科技是一家专注于可编程逻辑控制器(PLC)研发、生产和销售的国家级专精特新“小巨人”企业。其中,中大型PLC为发行人的核心产品,2023年该产品收入占总营收的比例为70.59%,且仍呈现提升趋势。

傲拓科技近年业绩表现相当亮眼,其营收与毛利率水平持续走高。但值得注意的是,公司毛利率水平远高于同业,且变动趋势与同业平均值相反。

此外,中国本土厂商在中大型PLC市场上的话语权仍然相对较弱,傲拓科技虽近年依赖头部大客户的情况有所减弱,但相关风险仍存,近年应收账款余额及账龄有所恶化,回款风险难以忽视。

傲拓科技此次IPO拟募资7.79亿元,拟投入其中5.25亿元建设“傲拓科技产研一体化中心项目”,该项目下又包含“可编程逻辑控制器生产中心项目”与“研发中心项目”两个子项目,前者将进一步提升公司产能。

而观察公司产能利用率,虽然2022年和2023年产能利用率均突破100%,但2023年前三季度产能利用率急转直下,仅有66.24%。这是否意味着公司目前已经面临产能消纳困境?在该情形下扩建产能又是否明智?

毛利率水平与变动趋势背离同业 竞争深化下能否守住盈利空间

傲拓科技主营的PLC是工业自动化体系的底层关键基础设备,与CAD/CAM、机器人被共同誉为现代工业自动化的三大支柱。近年以傲拓科技为代表的国内厂商在多个领域突围,打破国外品牌垄断,市占率不断提升,国产替代路径下公司获得亮眼的业绩表现。

2021年到2024年前三季度(下称“报告期内”),傲拓科技分别实现营收1.14亿元、1.42亿元、1.97亿元、1.56亿元,2022年及2023年同比增速分别达到24.08%和38.75%。

此外,傲拓科技的盈利能力也在持续提升,报告期内,公司毛利率分别为64.56%、67.94%、74.23%、73.65%,呈现增长态势。在营收高增、盈利优化情形下,公司报告期归母净利润为0.30亿元、0.37亿元、0.53亿元、0.55亿元,2024年前三季度的利润已超2023年全年。

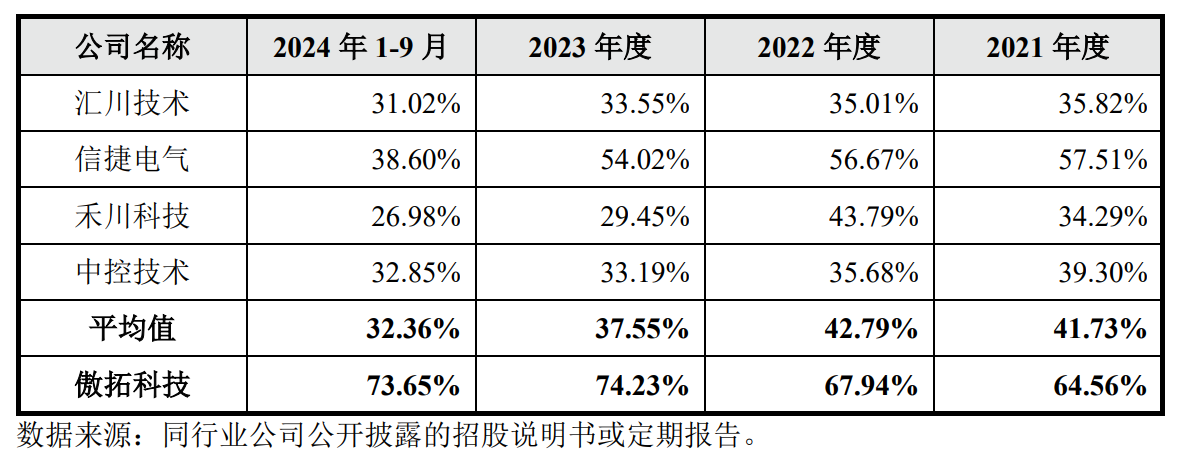

值得注意的是,报告期内同业可比公司的毛利率平均值分别为41.73%、42.79%、37.55%、32.36%。显然,可比公司的毛利率远低于傲拓科技,且逐年下降,与傲拓科技变动趋势相反。

图:傲拓科技毛利率与同行业公司对比情况

图:傲拓科技毛利率与同行业公司对比情况傲拓科技在招股说明书中提到,由于产品定位不同,公司销售模式为“直销为主、贸易为辅”,经销或贸易销售模式的比例与可比公司存在差距。此外,公司业务定位以中大型PLC为主,而多家可比公司主要涉足小型PLC及相关伺服系统。

以上销售模式及产品结构的差异或是导致公司毛利率表现异于同业的原因,具体情况请关注后续监管层问询。

此外,傲拓科技竞品公司正加速进入中大型PLC市场。比如汇川技术在投资者互动中表示“大型PLC在研发中”,信捷电气也在定增说明书中表示将围绕大型PLC、高端伺服系统等方向强化公司技术中心的建设。在中大型PLC成为兵家必争之地的情形下,傲拓科技能否在未来守住技术高地、保持远超同业的盈利空间,还是未知。

应收账款回收存在风险 产能利用率急转直下募资扩产是否明智

虽说2020年以来,海外产能受限使得国内工控企业迎来国产替代机遇,在小型PLC市场上具备一定的竞争力,但从具体数据来看,中大型PLC市场占有率仍然相对集中,以西门子为代表的外资企业占据了大部分市场份额。

根据睿工业MIR DATABANK的数据,2023年度中国中大型PLC市场中本土厂商的市场占有率仅有5.9%。

或是由于外资企业抢占大部分客户与市场的原因,傲拓科技早些年比较依赖少数大客户。报告期内,公司来自前五大客户的营收占比为48.54%、37.40%、27.82%、28.90%,近年来客户集中度已被极大地稀释。

然而,从各种应收类科目上来看,傲拓科技在产业链中的地位或依旧不算强势。报告期内,公司应收票据及应收账款、应收款项融资的总额分别为0.48亿元、0.62亿元、0.89亿元、1.21亿元,占当期营收的比重分别为42.38%、43.59%、45.32%、77.90%。

从账龄结构上来看,报告期内1年以内(含1年)应收账款占比分别为93.68%、86.66%、89.77%、64.04%,1-2年以内(含2年)应收账款占比分别为5.93%、11.93%、6.86%、32.80%。显然,2024年前三季度末,公司1年以内应收账款占比较去年末迅速降低约25个百分点,1-2年应收账款比例随之上升。

据公司解释,2024年9月末1-2年应收账款占比上升主要是“公司部分主要客户付款习惯及周期变长”导致。同时公司也坦承,未来随着公司业务规模的扩大,应收款项余额预计会进一步增加,如果公司的客户信用管理制度未能有效执行,或下游客户经营情况发生不利变化,将会导致公司应收款项存在无法收回或者无法承兑的风险,从而对公司的收入质量及现金流量造成不利影响。

报告期内,傲拓科技净现比分别为12%、83%、122%、56%,2024年前三季度该数值迅速下降,或显示了下游客户付款周期拉长所带来的回款问题。

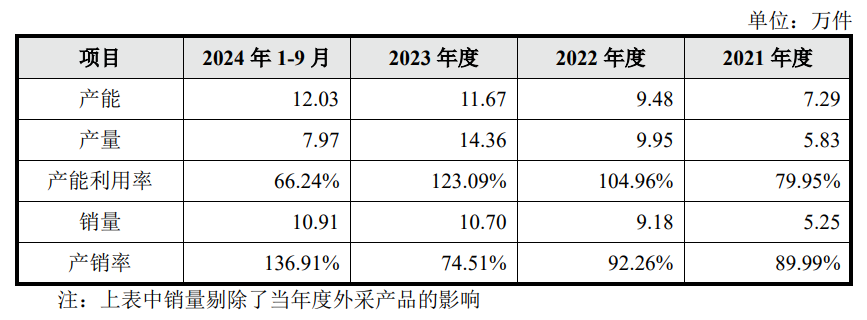

另外需要注意的是,2022年及2023年公司产能利用率分别为104.96%和123.09%,而2024年前三季度公司产能利用率急转直下,达到66.24%的水平。

图:傲拓科技产能利用率及产销量情况

图:傲拓科技产能利用率及产销量情况据招股说明书透露,公司在2022年新增一条SMT贴片线,在爬坡期产能设计相对保守,从而在实际运营过程中效率高于预期,从而在2023年录得较高的产能利用率。该产线在2024年实现完全达产,2024年前三季度公司产能利用率又迎来下降,这是否意味着当前产能可以充分满足公司的出货需求?IPO募投项目是否会形成过剩产能?

要回答这一问题,还需要考虑公司营收的季节性特征,由于公司终端客户的项目一半在年底集中决算验收,因此通常在四季度进行工控设备采购。2021-2023年度,四季度确认的主营业务收入占当年营收比例分别为43.37%、36.82%和37.61%。

假设公司2024年产量释放节奏与营收周期相一致,第四季度产量占全年产量的四成上下,则2024年全年产量或接近13.28万件左右,较16.04万件的全年产能仍有差距,产能利用率刚过80%。

责任编辑:公司观察