花无百日红,股无千日好!

过去两年,称霸全球的美股,现在正陷入连日的大跌状态。

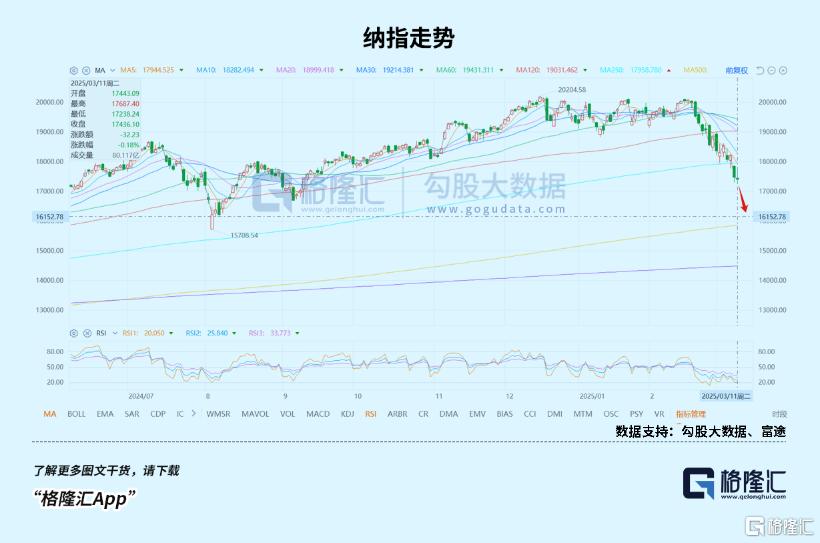

周一晚,纳指一度跌至17000点附近,回撤幅度15%,进入技术性调整区间,将特朗普当选后的涨幅全部归零。

类似2022年初,美股再一次站在了十字路口。

虽然昨晚发布的CPI数据低于预期,暂时缓解了经济衰退的阴影,美股出现暴力反弹,特斯拉、英伟达等高弹性的科技股涨幅居前。

但总体上看,美股市场还说不上企稳,接下来依然会呈现高波动性。

都说美股长牛是信仰,只要有大回撤,就可以买入,这一次,会不一样吗?

01

美股跌到底了吗?

单从技术指标上看,美股的确存在超卖。

以纳指为例。

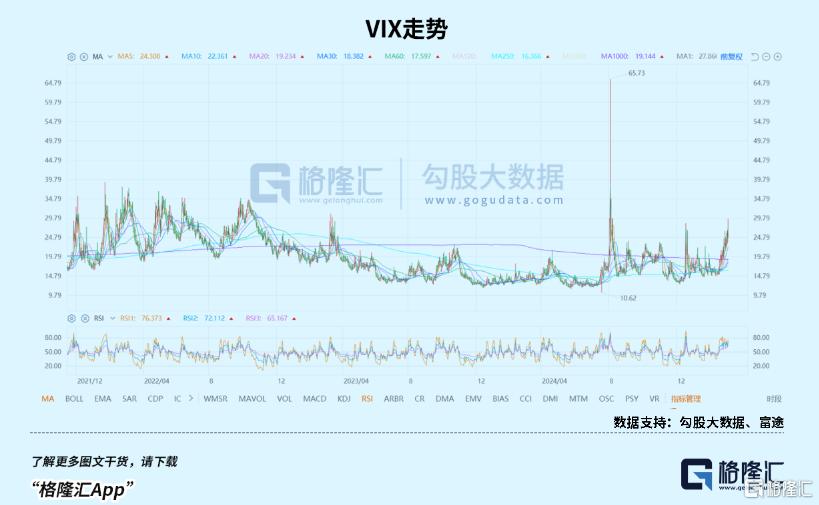

周一大跌时,纳斯达克100指数主连(2503)分析,RSI跌至10.95,比24年4月19日的15.69,24年8月7日的21.47,24年9月6日的20.27还要低。

另外,周一晚标普500波动率指数(VIX)冲高到29.56,收盘为27.86,追平了2023年3月份硅谷银行爆雷时的水平,仅次于24年8月5日日元加息传闻时的恐慌水平,高于2023年10月份、24年4月份、24年9月份、24年12月份的位置,即使对比恐慌 2022年整年,也只是略低。

还有跌幅,过去两年比较大的回调,每年都有2次。

2023年2-3月是一次,纳指最大跌幅为8%;

2023年7-10月是一次,纳指最大跌幅为13%;

2024年4月是一次,纳指最大跌幅为8%;

2024年7月也是一次,纳指最大跌幅为16%。

本次的跌幅,已经接近去年最大的那一次。

在之前的文章中,我们根据历史经验做过一个粗略预判,当时给出的区间较为宽松,跌幅在10-20%之间,现在已经处在区间的中间位置。

会不会继续下跌?

当然有可能,如果跌到预测的下限(20%),纳指可以再跌1600点,跌幅9%,去到16000点,即去年8月份的低位。

虽说跌了这么久,幅度也不小,抛售的压力、空头的力量都有所枯竭,在一些美国投行的交易台数据(付费服务)中也有预测,CTA的抛售可能会在本周结束,但另一面,资金方的总体杠杆水平还没有下降到很低的水平。

鉴于美股牛了两年多,涨幅巨大,我倾向于美股可能需要一个较长的调整期,加上目前宏观政策太过摇摆,投资者的耐性自然要更高一些。

原先以为一个月搞定的,现在看来,可能需要2个月、3个月,原先以为跌到10%就会触发反弹,现在可能需要跌15%、20%。

一方面,大量资金要逐步退出,得给予充足时间;另一方面,如果跌幅不够大,估值就不可能低到能吸引资金重新回来。

美股出现强力反弹是事实,但在充满不确定性的大环境里,大家还是不能掉以轻心。

02

算不算至暗时刻?

悲观一点的人,会下意识地认为现在美股已进入至暗时刻。

首先,要理解什么才算得上至暗时刻?

举个例子,过去5年,纳指最大级别的回调有两次,一次是2020年3月的疫情,另一个是2022年的高通胀、强力加息,外加动荡的地缘政治问题,两次跌幅均在40%左右。

这两次算得上自2000年科网股泡沫破裂、2008年全球金融危机后最大的跌幅,前两次跌幅更高,分别达到80%、60%。

这些时刻,可以算至暗时刻。

至于其他级别的回调,即使幅度不小,如2018年10月-12月,回调幅度达25%,但原因只是市场担心经济放缓,以及美联储的加息政策,算不上至暗时刻。

至于级别更小的回调,如10-20%,甚至低于个位数,都只不过是经济基本面和流动性两个层面的小风波,更算不上至暗时刻。

当下的美股,经济基本面、流动性是有问题,比如反复无常的贸易战,导致通胀预期升温,损伤宏观经济,还令美国国家信誉有损,而美联储一再推迟降息的信号,使得流动性预期急转直下。

有点“双杀”的味道!

但对比2018年、2020年、2022年,要温和得多,CPI在2.8%,远没有2022年9.1%严重,上周五的非农数据,是有一点不及预期,但并没有显示经济陷入衰退,美国金融系统也没有什么出现什么危机。

美联储也没有释放过要加息的信号,如果经济持续低迷,反而能够更快地降通胀,给美联储降息制造条件。

从估值层面看,美股目前的下跌,更多是因为之前涨幅过大,估值过高,大量资金拥挤在美股,当情况转变,比如企业的业绩出现miss,欧洲的、中国的市场出现转好迹象,重现显示出性价比优势,资金自然由美股流出。

客观地说,这种回调总体上看是正常的,也是无可避免的。即使不是现在,即使不是特朗普瞎折腾,也会有别的因素去引发一次幅度较大的回调。

既然已经回调,想要重回上涨,现在唯有寄希望于,特朗普尽快回归正轨,又或者他能够快速出成绩。

其实,单从经济上看讲,他做的一些项目,比如吸引实体产业的投资,open AI、软银、甲骨文5000亿美元的Stargate,台积电1000亿美元项目,苹果5000亿美元项目,日本1万亿美元的投资计划,等等,毫无疑问会促进美国的经济、就业、税收等等。

如果这些项目进展顺利,能够为美国经济贡献增长,那美国经济就多了支撑,如果货币政策能够配合一点,那股市来个反弹是没有问题的。

乐观一点看,特朗普现在挖的坑,有没有可能是黄金坑?

无论如何,对于美股比较合理的看法,应该是短期确实存在高波动,但中长期问题不大。

03

抄底吗?

那目前,是不是已到抄底美股的好时机?

只能说,经过过去几周的急跌,无论是下跌幅度,还是估值,美股都已显示出不错的性价比,可以考虑买入。

当然,不敢确定现在是不是最低点,因为包括宏观的、地缘政治的、货币的、交易层面等等,都还有很多不确定性。

抄底抄在半山腰,是很不好的体验。

所以,对于风险十分厌恶的人,大可以不交易,以观后效;如果能够承受风险,可以谨慎作为,也可以通过好的交易策略来规避其中的风险。

我见过一些投资者,资金是狂加杠杆而来,利息又高,能够承受的期限又短,还是一把all in,这种孤胆式、赌徒式的做法,命只能由天而不由他自己了。

任何交易,都不可能确保自己一定能买在最低点,而只要出现亏损,内心都一定不会好受,所以,好的交易策略,应该包括以下三个方面:

1、大跌后,低估值时才考虑买入好公司;

2、分批次买入,拒绝一次性all in;

3、任何时候都要保有现金。

至于买哪些标的,最简单的,还是指数,纳指可以,标普500也可以,这些都是美股比较好的公司资产集合,道琼斯其实也可以,虽然它是传统工业股、消费股、金融股的大本营,没有高科技公司那样耀眼,但特朗普振兴美国制造业的政策,令到道琼斯也有不错的吸引力。

如果选择个股,那高弹性的AI科技依然是首选,这里边包括算力、云计算、能源等基础设施,也包括各类应用,当然也包括像量子计算等前沿科技。

至于估值问题,随着下跌,情况已有所改善。

如英伟达的动态PE已经回撤到36倍;业务比较稳定的,像微软、谷歌,动态PE为30倍、20倍,在2022年最低迷的时候,两者的估值在25倍、17倍左右,这些公司基本跟随指数涨跌,如果你相信纳指会像2022年一样跌40%,那微软、谷歌现在还不能下手,再等下修20%吧。

对于一些估值虚高的公司,像特斯拉、APPlovin、palantir,以及一众核电小票、量子计算小妖股,波动率会更高一些,暂时还是观察为主。

04

结语

平时,经常听到大家畅谈美股长牛,定投纳指、标普500,可以躺赢。

但真正大跌的时候,举目望去,却是一张张惊恐的脸。

买在炮火连天时,卖在琴声悠扬时,是不变的交易策略。

美股跌成这个样子,正值炮火连天时。

当然,你也可以说现在没有必要只抱着美股这棵树,因为欧洲市场、中国市场正显著跑赢美股。

如果你一直专注做美股投资,也可以践行巴菲特口中待在自己的能力圈内,没有机会的时候,就当放假。

不管怎么说,作为投资者,你多多少少关注美股的表现,因为它仍然是全球资本市场的锚。

而且美股投资很简单,既不需要你拼命打探内幕消息、死命玩弄财技,也不需要你学富五车、各种理论烂熟于心,只需要你保持常识、尊重规律即可。

至于什么常识?什么规律?

回调到历史经验值,再考虑买入;

低估值时买入,分批次买入;

买好指数,买好公司,买有潜力的公司;

任何时候都要抱有现金;

等等。