出品:新浪财经上市公司研究院

作者:新消费主张/木予

2025年伊始,毛戈平在资本市场上一时风头无两。

1月6日,公司发布公告称,已于2025年1月4日悉数行使超额配股权,共涉及1176万股H股,约占全球发售可供认购股份总数15%。超额配发股份的发行价为每股29.8港元,预计为公司带来额外所得款净额约3.37亿港元,将用于进一步拓展销售网络、提升品牌影响力及投资于研发与供应链优化等。此举不仅扩大了融资规模,还优化了公司股权结构,H股占比提高至18.4%,公众持股数量百分比约21.95%。利好消息释出后,毛戈平股价一路走高,三周内累计涨幅达20.5%。

2月21日,恒生指数公司宣布截至2024年12月31日恒生指数系列季度检讨结果,调入港股通的名单中毛戈平赫然在列,所有变动于2025年3月7日收市后实施并于2025年3月10日起生效。不出所料,公司股价再次迎来上涨走势,3月5日至11日连续6个交易日收涨,单日盘中最大涨幅达16%,市值一度站上520亿港元历史高点。与上市首日相比,毛戈平在短短三个月内市值直接翻番,较年初激增83.5%。

个人IP撑起高溢价 盈利能力远超同行

对于毛戈平的高歌猛进,方正证券、国泰君安、中信证券等多家券商研究报告都给出了相似的观点,即基于创始人毛戈平个人IP建立的品牌具有稀缺性。

作为国家级化妆大师,毛戈平的个人形象与品牌深度绑定。他早年为40多部电影、电视剧进行造型设计,刘晓庆在《武则天》、《火烧阿房宫》等影视作品中的经典妆容皆出自他手,奠定了其“魔术化妆师”的行业地位。

2019年,毛戈平为自媒体头部博主“深夜徐老师”改妆,令人惊叹的效果被誉为“无痛换头”,视频发布后迅速引发全网热议。毛戈平敏锐地抓住互联网初期的流量红利,随后又多次与明星、美妆博主合作破圈。截至目前,其抖音、哔哩哔哩等平台个人账号粉丝量合计超过250万,小红书毛戈平彩妆官方账号粉丝量也高达90万。

通过化妆教学视频、社交媒体内容强化品牌专业权威形象,消费者对毛戈平产品的“高端”属性形成天然信任,“大师+品牌”模式成为同行难以复制的壁垒。

据招股书显示,2021-2024年上半年,公司彩妆产品每件平均售价分别为148.8元、158.0元、166.9元、163.8元,护肤品每件平均售价分别为335.1元、343.9元、322.3元、346.6元,双双保持上升趋势。最新推出的三款香水,110ml包装售价为1280元,比肩爱马仕、香奈儿、迪奥等奢侈品牌。

(来源:品牌官方旗舰店)

(来源:品牌官方旗舰店)不过,高溢价并没有影响消费者的购买热情。官方旗舰店券前售价380元12.5g的光感无痕粉膏,2023年销售额达到3亿元以上;明星单品奢华鱼子面膜65g售价780元,同期零售额逾6亿元。2023年,毛戈平成为唯一进入国内高端美妆市场前十的中国品牌,市场份额约为1.8%,填补了本土品牌在高端领域的空白。

趁着消费升级的东风,毛戈平的盈利能力远超同行。2021-2023年,公司的主营收入从15.77亿元增长至28.86亿元,年复合增长率约35.3%;净利润则从3.31亿元增长至6.64亿元,年复合增长率约41.6%。2024年1-6月,毛戈平实现总营收19.72亿元,净利润4.93亿元,较2023年上半年均显著增长约41.0%。

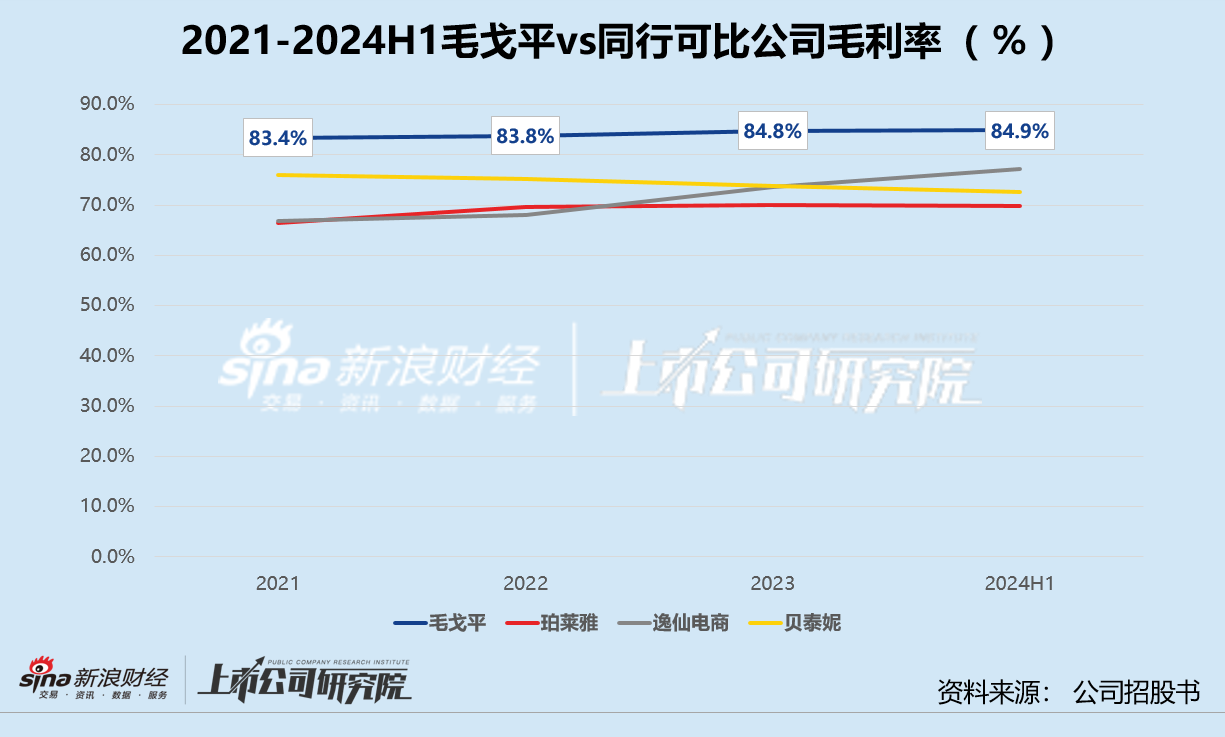

报告期内,公司毛利率稳定在84%左右,2024年上半年逼近85%。其中,护肤品销售收入对总营收贡献的比例由2021年的29.7%攀升至41.3%,而该细分业务毛利率基本浮动在87%上下,较彩妆毛利率平均高3-4个百分点。横向对比兼具护肤和彩妆业务的上市公司,逸仙电商、珀莱雅、贝泰妮的毛利率水平多在70%-75%之间。产品结构调整叠加成本控制得当,2024年上半年,毛戈平综合净利率约为25.0%,较2023年全年提高近2%,远高于同期珀莱雅的14.5%、贝泰妮的17.0%。

轻研发、靠代工 市盈率高于欧莱雅是否合理?

据公开信息显示,瑞银在近期的研究报告中首次覆盖毛戈平,并给予“中性”评价,认为其定位独特,基本面表现强劲,2026年前预测收入仍能保持20%以上增长,利润率稳定。公司目标价对应2025年预测市盈率为31倍,而全球美妆巨头欧莱雅2025年预测市盈率仅为25倍。

就业绩规模而言,毛戈平显然与欧莱雅相去甚远。2024年上半年,欧莱雅北亚地区(包括中国)销售额为54.75亿欧元,约折合人民币438.78亿元,尽管同比下滑1.7%,但依旧是毛戈平的22.25倍。当前,欧莱雅的业务已覆盖北美、欧洲、拉丁美洲、中东和非洲及亚太地区,旗下知名品牌包括兰蔻、赫莲娜、科颜氏等。而毛戈平才刚开始计划在海外市场开设自营专柜和线上网店,MAOGEPING一个品牌的收入占比超99%。

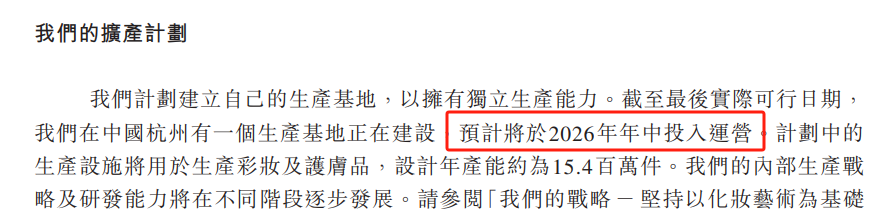

就研发生产而言,报告期内毛戈平的研发费用率始终不足1%,49项专利中只有2项是发明专利,87.8%为外观设计专利。公司在杭州建设的首个生产基地,预计2026年年中才能正式运营。在此之前,其核心产品生产主要靠ODM(原始设计制造商)及OEM(原始设备制造商)供应商代工。此次新上市的香水产品,也是交由上海璞颂、广州雪蕾和湖州御梵三家代工厂生产。2021-2024年上半年,毛戈平向前五大代工供应商采购的成本,约占各期总采购额52.8%、50.5%、53.6%、52.3%。

(来源:公司招股书)

(来源:公司招股书)相较之下,欧莱雅自2021年起每年研发投入便维持在10亿欧元以上,且逐年递增,近五年平均研发费用率在约为3.2%,略高于国际美妆护肤品牌普遍的2%-3%区间。据安信证券的研报显示,集团在国内就有苏州尚美、宜昌天美、上海美科3个生产基地,在全球范围内生产基地更是高达40多个。除了原装进口产品,欧莱雅大部分护肤品由工厂自主生产,部分彩妆产品由代工生产,代工比例约为20%-30%。

由此可见,毛戈平在硬实力方面难敌欧莱雅,却因本土文化属性享受了稀缺估值溢价,高增长预期和香水品类扩张为其高市盈率预测奠定了基础。而作为成熟的国际品牌,市场对欧莱雅已经充分定价。集团入华14年以来销售额首次缩水,一定程度上削弱了投资者对其盈利稳定性的信心。

随着纳入港股通带来的短期资金推动效应退潮,毛戈平隐藏的种种问题浮出水面:单一市场和单一品牌导致其抗风险能力薄弱、创始人IP不可复制影响品牌长期生命力、研发投入偏低尚未形成“护城河”等。若新品销售不及预期或持续高增长无法兑现,公司无疑将面临估值回调压力。

责任编辑:公司观察