【文/观察者网专栏作者 张仲麟】

特朗普本轮加关税不仅仅针对中国,还包括欧洲以及加拿大与墨西哥这两个有着密切经济往来的“搬不走的邻居”。至于钢铁和铝材,更是对全球都征收25%的额外关税,颇有一种125年前老佛爷向万国宣战的意思。

只不过谁都没想到,首先出来叫苦的是美国自己的波音。

波音的池鱼之殃

波音的飞机生产高度依赖国际供应链,例如737和787飞机的重要零部件来自加拿大、中国、日本、意大利等地。这种全球布局本意在于优化成本,但关税却让波音陷入成本上涨困境,而原因就在于特朗普的钢铝关税上。

虽然目前飞机已经大量使用复合材料以代替铝,但是飞机上依然使用大量的铝合金材料,如飞机的机身、结构件等。而波音对这些铝材相关部件,高度依赖国际供应链,也将受到这次全面关税战的影响。

在传统波音飞机上(波音737、777等),依然大量使用铝材,占飞机总重的70%以上。但由于这些铝材的使用多为机身结构件之类,因此附加值并不高,只占飞机总成本的12%-15%左右。如果全部加上25%的铝材关税,成本大概上升2%左右。而如果考虑到铝材相当一部分是美国国内供应,进口总体占比为30%的话,那么成本上升约在0.6%左右,完全是波音能够承受的范围。而具体到一架波音737MAX,上升的成本大概在几十万美元左右。对波音来说完全可以自行消化,并不用涨价。

资料图:波音公司位于美国华盛顿州伦顿的工厂(图自路透社)

资料图:波音公司位于美国华盛顿州伦顿的工厂(图自路透社) 但是受关税影响的不仅仅是机身的铝结构件,还有大量其他部件。例如中国就承担了不少波音飞机的机身部件、舵面以及舱门的生产工作,而这些都在特朗普关税战范围之中。这些部件的附加值要比机身结构件高不少,加税金额也更大。

如果不仅仅计算铝材关税的影响而是将其他部件都算上,那么会导致每架波音飞机的生产成本上升2-4%,高达几百万美元。以波音2024年交付总数348架为例,哪怕按照平均每架成本增加200万美元来计算,对波音来说就是7亿美元的额外生产成本。而波音2024年累计亏损118亿美元,如果加上关税带来的额外负担,那亏损无疑会更为严重。

而且以上只是单纯考虑在单次收取25%关税的情况下所增加的成本。由于航空制造业的产业链极长,而一些供应链会在国境线上多次往返。哪怕一级供应商在美国境内不受关税影响,但其二级供应商极有可能是国外供应商,并由此受到关税影响。更不用说一些复杂产品的加工需要多次往返国境线,而由于关税战带来的对等报复,往往会使得中间产品得反复被征收关税。

还是以波音飞机所使用的特殊牌号铝材为例,加拿大的迪赛恩精密铸造公司(Designed Precision Castings)在安大略省将从美国进口的铝或钢熔化并浇铸,制成零部件后可能又要运回美国进行精加工。如果按照关税战之下美加两国都相互加关税的情况,这前后得吃两次25%的铝制品关税。而且由于中间进行过加工附加值上升,要承担的关税就更多了。

虽然理论上这种来料加工可以通过退税防止反复收税,但在贸易战的当下,是否能退税、如何退税无疑是个很大的问题。而这些在实际发生之前谁也不知道究竟会如何,也因此让这几年在复杂国际地缘政治环境下本就脆弱的航空供应链更是雪上加霜。

波音此前曾表示,新一代“空军一号”最迟交货时间可能在2027年-2028年。也就是说,待特朗普本届任期结束之时,他可能都没机会坐上新的“空军一号”

对于大供应商来说(如阿德莱德之类),能够消化或者通过别的渠道来转移新增关税带来的压力。但航空供应链不是只有那些巨头,还有大量小供应商,提供不起眼但不可或缺的部件,以及具有资质的二级供应商。这些企业虽然不起眼但却是不可或缺的,是整个产业链的毛细血管。但他们在关税面前很脆弱,无法将关税带来的成本上升进行自行消化,而且由于体量小,议价能力也极为有限,很难通过涨价来转移关税成本。25%关税所增加的成本会让他们的利润空间大幅缩小,甚至净利润为负。

正所谓千做万做亏本生意不做,关税战所增加的成本很可能会让大量的小供应商倒下,或者放弃航空业务转向别的领域。虽然理论上可以有新的供应商来填补,但航空业有其特殊之处,每一个用在飞机上的产品都要有适航认证,而供应商也要有相应的资质。新的供应商获得资质认证与产品获得适航认证需要一个较长的过程,这就进一步拉长了关税战下供应链的调整周期,而且增加了潜在的认证成本与供应链风险。

长期来看,在关税战的背景之下所导致的供应链大幅变化,使得这两年原本就极为脆弱的波音供应链风险进一步提高。而波音原本就因为供应链与生产线问题导致生产和交付都成了问题,这下形势只会变得更为严峻。

波音、空客与商飞

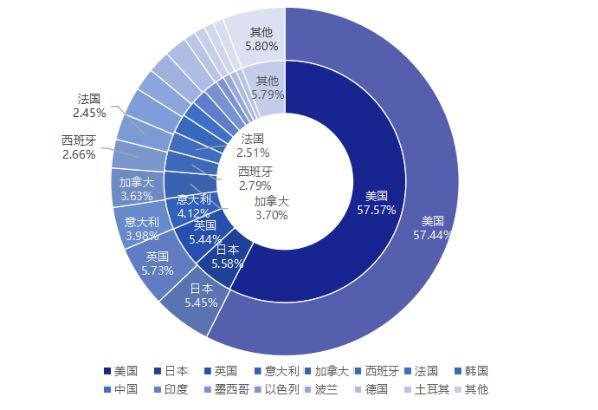

关税战对波音来说注定会非常难受,但对老对手空客来说可不见得会如此。如果我们对波音和空客的供应链进行分析,会发现两者有不小的区别。波音的供应链有57%是美国本土,其余43%是来自国外供应商。

波音供应商情况

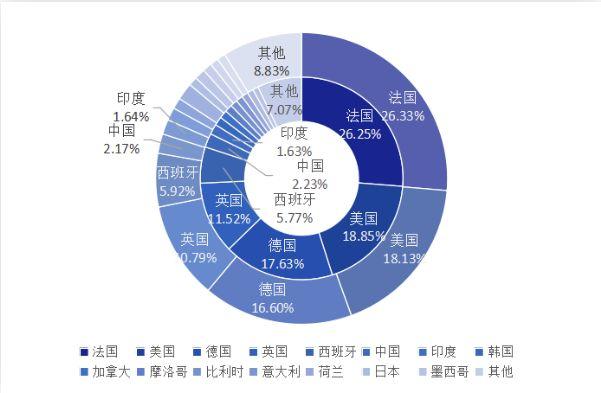

而空客的供应链,如果将法德西英这四个空客国家与其他欧盟国家视为一个整体,则欧洲本土部分为60%,美国18%,其他国家22%。

空客供应商情况

需要注意的是,本轮关税战对美国来说是“美国-全世界”,是一对多。而对其他国家来说都是针对美国的报复性关税,是和美国一对一。对波音来说,有43%的供应链在境外,会受到关税战的影响,而对空客来说这个数字就降低为18%。因此,空客供应链所受的影响会显著低于波音。

而空客更大的优势是,全球化战略使得它在世界各地都有大量布局,包括北美。而这些本地化的布局又很大程度上降低了关税战对空客的影响。

还是以美欧之间的关税战为例,由于空客在美国本土阿拉巴马州有莫比尔总装厂进行A320系列与A220系列的总装,这两款飞机是空客在北美销售的主力。本地生产使得空客的飞机不用进口,规避了关税成本。而作为空客在美国建厂的条件之一,对莫比尔工厂总装所用的半成品机身、机翼、大梁等部件,在协议中是明确列入免税清单的。因此美国提高的关税对空客来说是毫无影响。

但对波音来说则不然了。波音作为美国公司,本就在本土生产,对美国自身关税无需担忧,但对于海外市场的关税则无计可施。一旦欧美互征飞机关税,波音在欧洲等关键市场的成本也将增加。与空客相比,波音缺乏将生产转移到关税豁免地区的灵活性,因此更难避免这些市场的额外关税成本。

综合来看,关税政策使波音同时面临成本上升和市场受限的双重打击:一方面制造成本高企且无法转嫁,另一方面国际客户因关税因素转投竞争对手。这些因素叠加在一起,加剧了波音当时已经严峻的困境。而这在资本市场上也得到了体现,在关税战正式宣布之后,波音的股价进入了断崖式下跌的状态,空客的股价反而逆势上涨。这就是资本用脚投票的结果。

波音股价近期呈现自由落体趋势

而面对中国,波音的下场只会更为凄惨。早在特朗普第一个任期启动贸易战挥舞关税大棒时,波音就是第一个受害者。2018年时中国就对原产于美国的飞机加征25%关税。彼时商务部的加税对象是:空载重量超过15000公斤,但不超过45000公斤的飞机及其他航空器。如此有针对性的加税目标就差报身份证了:波音737客机。

只不过彼时在加税范围之内的是老一代的737-800,新一代的737MAX恰好比划的线重了几十公斤,勉强没被列入范围里,算是留了条口子。毕竟当时中国航司是真的需要买波音737MAX,真加了关税吃亏的还是国内航司。

然而此一时彼一时,中国不是七年前的中国,波音也不是七年前的波音。第一轮贸易战开打之后,中国一直没有给波音下新的订单,实质上是把中国市场的门关上作为报复手段。在这7年中始终没有重要的波音订单宣布,只有零星的货机订单,这与之前中国市场占波音总比20%的重要地位形成了巨大反差。也因此,如今对波音737MAX征收惩罚性关税,对国内航司的影响可以说微乎其微,因为只有存量订单完成交付,占比很小。

而更为关键的是,波音在中国市场不仅仅得面对在中国有总装厂的空客飞机的竞争,还得面对商飞C919的崛起。

由于空客在天津有总装厂,本土生产的空客飞机不用承担关税,相比波音天然就具备极大的优势。而随着C919投入运行两年并且商飞即将结束初期的低速生产阶段,进入到产能快速爬坡阶段,原本由于空客产能有限无法满足的客机需求,也可以由商飞迅速填上。

因此对波音来说,如果关税战开打被征收25%的惩罚性关税,那不论在商业上还是在政策上,依然要面临中国市场颗粒无收的悲惨境地。

特朗普在他的第二个任期时,依旧试图通过挥舞关税大棒让制造业回流美国,以达成其MAGA目标。然而他的行为最终只会搬起石头砸自己的脚,而波音只是其中一个极为典型的例子。本来具有优势的高端航空制造业,在这一系列“制造业回流”的操作下反而成为了受害者,遭遇沉重打击。只能说哪怕第二回当总统了,特朗普依然没搞明白该如何治国理政,依然用开公司那套来管理国家。

7年前的贸易战都没让我们屈服,如今就更别做这种白日梦了。

本文系观察者网独家稿件,文章内容纯属作者个人观点,不代表平台观点,未经授权,不得转载,否则将追究法律责任。关注观察者网微信guanchacn,每日阅读趣味文章。