作者 | Julian Lin

编译 | 华尔街大事件

谷歌( NASDAQ:GOOG) ( NASDAQ:GOOGL) 因宣布其史上最大收购案而成为新闻焦点,此次收购对象是网络安全运营商 Wiz。虽然对于谷歌这样规模的公司来说,这仍只是九牛一毛,但它可能代表着该公司开始放弃核心搜索业务,而该业务正面临着来自生成式 AI 新贵 ChatGPT、Perplexity 等公司的巨大阻力。综合来看,即使对搜索应用保守的市盈率,其仍有稳固的上行空间。此次收购 Wiz 是一个潜在的催化剂,可以让华尔街更好地欣赏该公司快速增长的云业务。

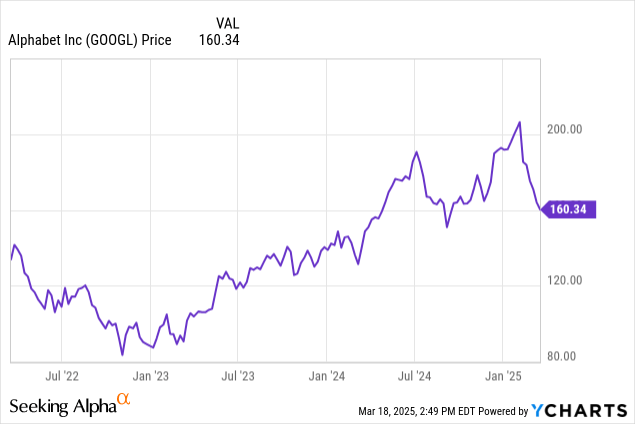

自2024年12 月以来,该股已下跌 17%。

分析师对核心搜索业务仍持谨慎态度,但认为这次大规模收购标志着该公司“软件时代”的开始。

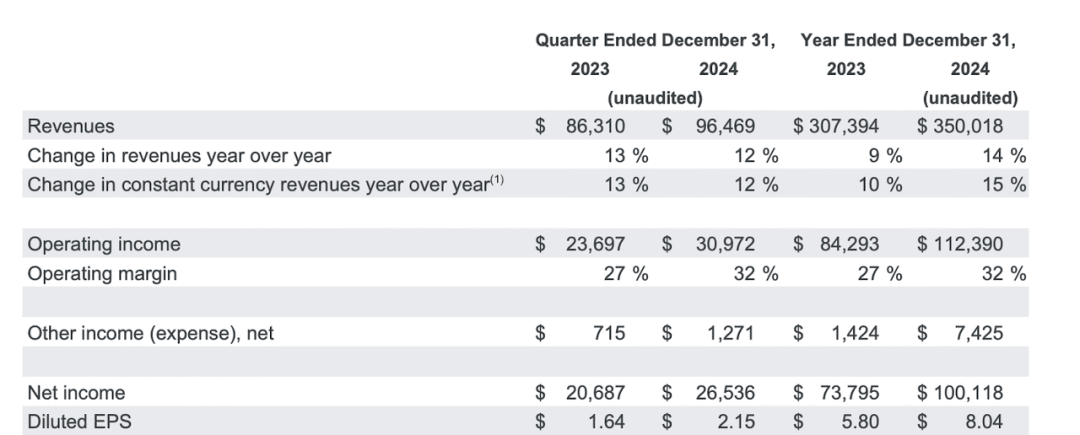

即使数据上没有体现出来,但人们担心生成式人工智能会对其搜索业务构成长期威胁,这阻碍了谷歌股价上涨。这家科技巨头的财务状况持续强劲,年末收入同比增长 12%,营业利润率跃升 500 个基点至 32%。

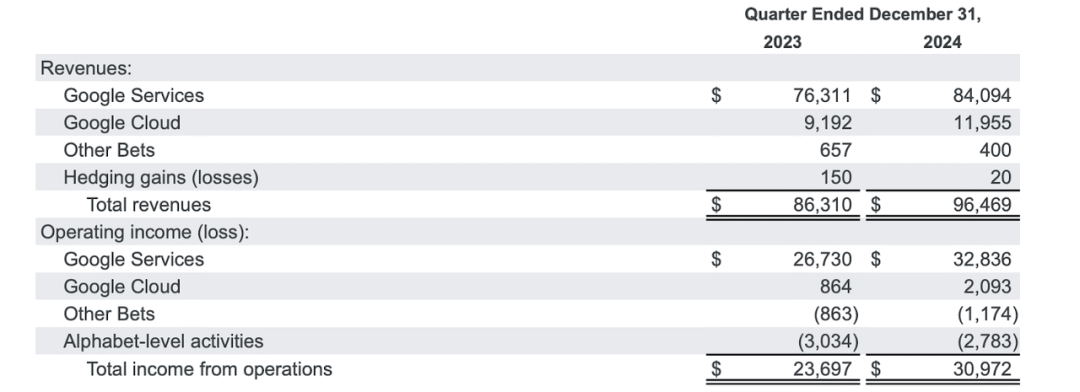

该公司的云业务实现了稳健增长,同比增长 30%,环比增长 5.3%。我看到一些报告表明投资者对云业务的加速感到失望,但值得提醒的是,谷歌仍然受到供应限制的影响。而且,人们对生成式人工智能的恐惧很可能是主导因素。

截至本季度末,谷歌持有现金 950 亿美元,非流通证券 380 亿美元,而债务为 109 亿美元,净现金资产负债表状况良好。该公司进行了 156 亿美元的回购,同时增加了资本支出。

在电话会议上,管理层表示:

第四季度,我们以 150 亿美元的股票回购和 24 亿美元的股息支付形式向股东返还了价值。总体而言,我们在 2024 年向股东返还了近 700 亿美元。

乍一看,这似乎没什么大不了的,但这似乎是管理层在向股东回报发出的承诺。从“现金囤积者”到股票回购和分红的转变是获得和维持溢价估值的关键因素。

值得注意的是,尽管管理层没有给出明确的指引,但他们确实表示,第一季度将面临外汇汇率、闰年和艰难可比性的“重大影响”。这听起来像是管理层在警告投资者,增长率可能会比预期的减速速度更快,而预期的增长率预计为 11%。该股从今年早些时候的高点下跌近 25%,这可能表明华尔街清楚地听到了这一信息。

谷歌以 320 亿美元收购 Wiz。这几乎相当于他们前十大收购案的总和。在现任政府的领导下,这笔交易似乎更有可能通过,不过这笔交易确实需要支付32 亿美元的终止费。

收购 Wiz 将有助于增强谷歌的云产品,并补充该公司的网络安全部门 Mandiant。软件行业的并购是一个有趣的战略选择,因为它可以帮助公司组建产品组合,使其比“点产品”竞争对手更具潜在优势。Salesforce可能是这一战略最近最著名的例子。

当然,并购是有代价的。这次收购看起来相当昂贵,因为 Wiz 曾预计 2025 年的 ARR 为 10 亿美元,因此这次收购的市销率高达 32 倍。Wiz 一直在快速增长,2024 年的 ARR 刚刚达到 5 亿美元,而2022 年的 ARR 仅为 1 亿美元。Wiz 在 2026 年也能保持三位数的增长,因为谷歌能够立即向现有客户交叉销售产品,估值约为 2026 年销售额的 16 倍,这是一个很高的倍数。

按最近的价格计算,谷歌的交易价格仅为今年盈利预期的 18 倍左右。

市场普遍预期该公司未来几年的收入将保持两位数增长。鉴于如此大规模的增长没有隐含减速,这一预测可能过于乐观。

考虑到搜索业务面临的真正长期威胁,仅仅看 18 倍的市盈率就声称该股价格便宜可能有些天真。我认为搜索与 21 世纪初的搜索格局类似,只是今天的谷歌搜索更像当时的传统搜索提供商。与 ChatGPT 或 Perplexity 等公司相比,目前尚不清楚谷歌搜索是否仍然是主导的产品解决方案。

因此,分析师更倾向于采用分部加总法对谷歌进行估值。搜索业务在 2024 年创造了 1980 亿美元的收入。我认为从长远来看,这一部分将保持 45% 的净利润率。以 10 倍收益对这一部分进行估值,得出的市值为 9800 亿美元。分析师对其余谷歌服务(2024 年总收入为 1068 亿美元)的估值为 20 倍收益(假设净利润率为 30%),得出的估值为 7050 亿美元。

假设这两个部分在 2025 年的增长率均为 10%。假设 Google Cloud 将在长期内产生 40% 的净利润率。根据对 2025 年底 624 亿美元年收入运行率的估计,以及 35 倍市盈率,得出的估值为 8740 亿美元。综合以上这些,我们得出的估值为 2.56 万亿美元,相当于每股 202 美元的股价。换句话说,即使我们将搜索业务的估值定为长期收益的 10 倍,该股看起来仍有 25% 的潜在上涨空间。

谷歌似乎不太可能在短期内拆分其业务。之所以提到这一点,是因为分拆云业务可能是凸显其价值的最快方式。搜索业务可能面临比人们担心的更大的阻力,导致数字和估值假设都被下调。该公司可能会面临市场波动,因为在美国经济衰退期间,广告预算可能会下降。

收购 Wiz 看起来价格不菲,而且相对于整个公司的规模而言微不足道,但预计华尔街最终会看重之所以的云业务实力,而较少关注搜索业务面临的阻力。即使将核心搜索业务的市盈率定得很低,该股看起来也低估了价值。

【如需和我们交流可后台回复“进群”加社群】