英伟达公司(NASDAQ: NVDA )在公布第四季度收益好于预期后陷入了调整,但这并不是它的错。

在美国和加拿大宣布互惠关税之后,投资者的不确定性急剧上升,人们担心会有更多国家卷入这场冲突,与许多其他科技公司一样,这家芯片公司也遭受了损失。

尽管如此,由于对 AI 芯片的需求难以满足,供应形势仍然紧张,英伟达 上个季度的利润超出了预期。随着这家芯片公司扩大 Blackwell 芯片的交付量,英伟达有相当大的潜力在 2025 年提高其盈利和销售增长。实现这一潜力的主要杠杆是生成 AI 市场以及生成 AI 即服务子市场的增长。

考虑到英伟达最近的估值大幅下降,其风险/回报关系非常引人注目,投资者可以以具有吸引力的市盈率购买这家领先的芯片公司。 随着 Blackwell 的交付量有望在 2025 年增加,英伟达有望实现出色的财务业绩,而投资者乐观情绪目前的下降是不合理的。

英伟达有望实现持续的销售和利润增长,Blackwell 的交付量不断增加

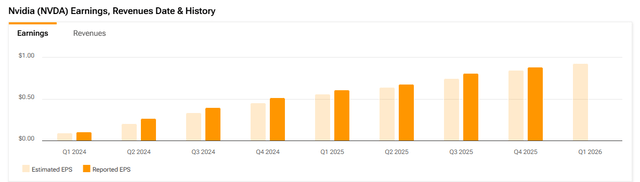

英伟达第四季度的利润并未完全超出预期,该季度的业绩于 2025 年 2 月 26 日公布,但收益报告足以表明这家芯片公司将继续以极快的速度增长。2025 年第四季度,英伟达每股收益为 0.89 美元(预期每股收益为 0.85 美元),这是 2025 财年第四个季度利润超出预期。

英伟达的 GPU 销量持续高涨,推动该公司快速增长。2025 年第四季度,该芯片公司的销售额同比增长 78%,这得益于训练大型语言模型所需的 GPU 需求的不断增长。

此外,英伟达在 2025 年第四季度实现了惊人的 221 亿美元利润,同比增长 72%。英伟达还创下了多项历史新高,这些都表明该公司的业务正在健康增长,并继续充分利用其在数据中心芯片市场的主导地位。

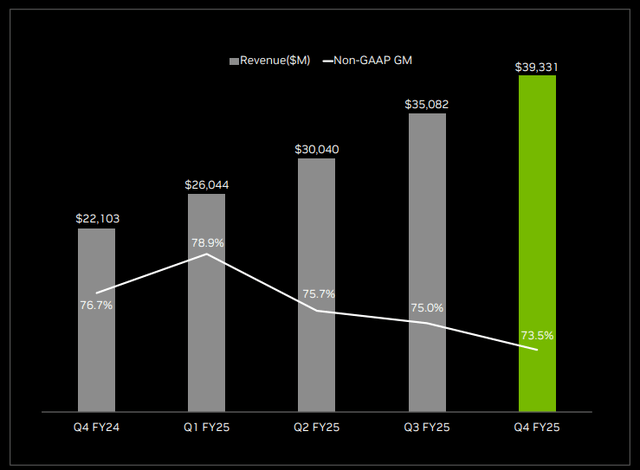

英伟达在 2025 年第四季度的销售额达到了创纪录的 393 亿美元,这得益于该公司数据中心销售额 356 亿美元(也创下了历史新高)。

英伟达在其业务的所有主要领域均实现了增长,但有一个例外:毛利率。在这个关键业绩指标中,英伟达令人失望,因为其 2025 年第四季度的非 GAAP 毛利率“仅为”73.5%,环比下降 1.5%。

对利润率的担忧是导致英伟达在第四季度财报发布后股价下跌的一个因素,但英伟达股价回调的主要原因是贸易不确定性的加剧以及 美国 宣布对加拿大钢铁和铝征收 50% 的新关税

当然,与过去几个季度一样,增长的主要来源是数据中心部门,Blackwell 在该部门贡献了数十亿美元的增量销售额。英伟达的数据中心销售额同比增长 93%,而这家芯片公司尚未耗尽其与 AI 相关的增长潜力。

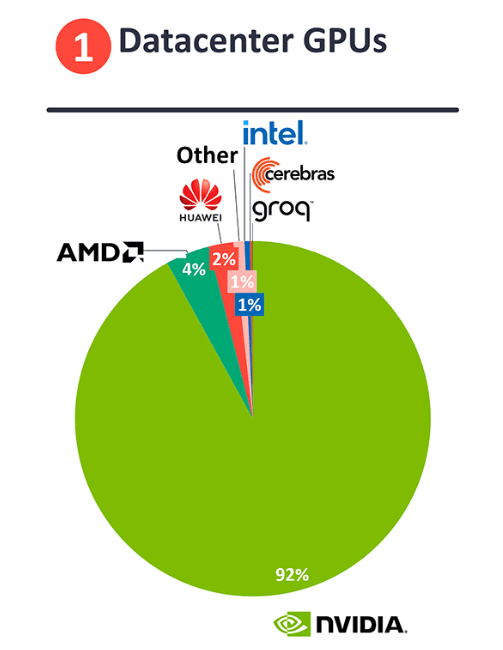

根据 IOT Analytics 的 数据,英伟达在数据中心 GPU 领域处于领先地位,该芯片公司在该领域的市场份额达到 92%,占据主导地位。这意味着,市场上每销售 10 个 GPU,就有 9 个由英伟达销售,这使该芯片公司能够向客户定价。

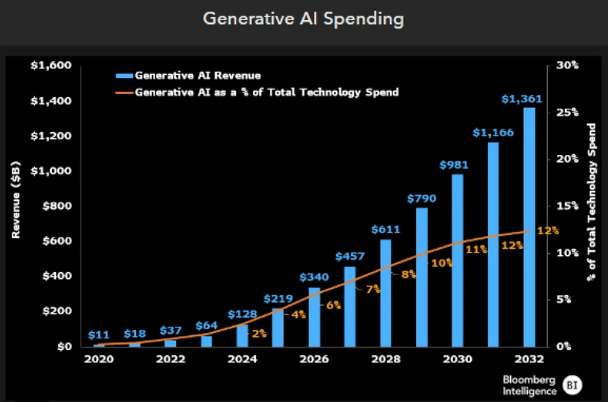

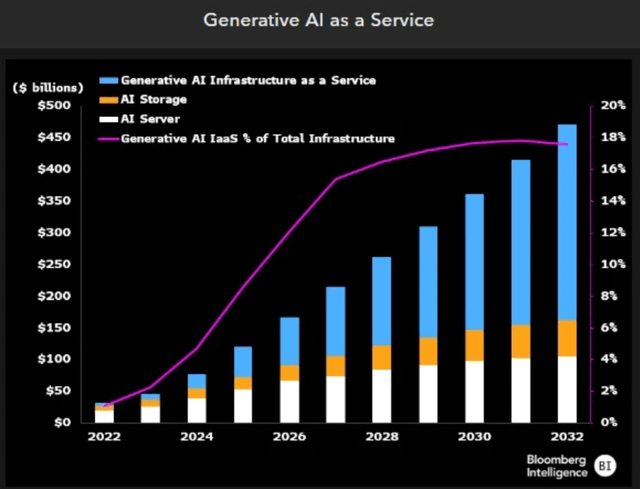

英伟达的主要驱动力是生成式 AI 支出,各大公司投入大量资金开发自己的 AI 模型,这些模型由英伟达的 GPU 运行。因此,生成式 AI 市场的扩张是英伟达最大的催化剂,据彭博情报称,这表明未来 AI 芯片的交付量将大幅提升。

如果彭博情报对生成式人工智能销售额的估计正确,那么当今生成式人工智能的市场规模仅为 2032 年预计市场规模的 10% 左右,这意味着英伟达 有一个巨大的增长杠杆来扩大其 Blackwell 交付量。

一个新兴的子市场是生成式人工智能,即公司基本上将其生成式人工智能项目和工作量外包。通过将生成式人工智能工作外包给云端,公司可以避免在开发自己的大型 LLM时投入大量资金。

对于英伟达来说,生成式 AI 市场即服务将进一步为 Blackwell 芯片以及下一代 AI 芯片创造交付优势。此外,根据彭博情报,到 2032 年,该市场的价值预计将接近 5 亿美元。

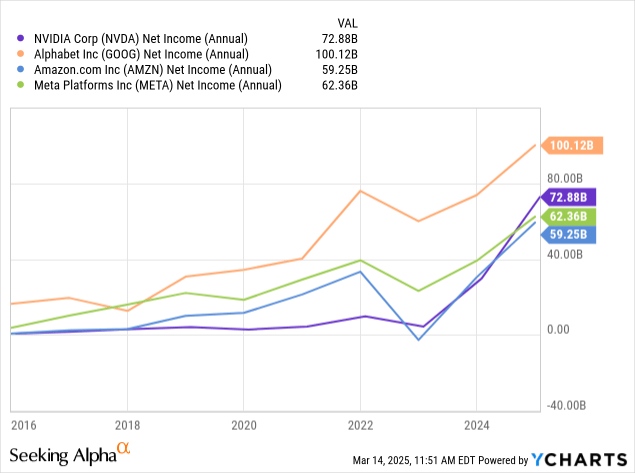

英伟达利润丰厚,2025 财年的净利润为 743 亿美元,其中仅第四季度就贡献了 221 亿美元。据此推算,2026 年的年利润水平将超过 1000 亿美元,如果英伟达的年利润增长率“仅”为 40%,而 2025 年第四季度的增长率为 72%,那么到 2020 年,这家芯片公司的利润将超过 5000 亿美元(以“t”开头),很有可能成为全球最赚钱的公司之一。

英伟达对 2026 年第一季度的展望也相当不错,反映出 Blackwell 开始扩张时的乐观情绪。这要归功于对 Blackwell 交付的高期望。英伟达的非 GAAP 毛利率分别为 71.0%,上下浮动 50 个基点,不幸的是,这告诉我们该芯片公司预计季度环比将略有下降。

2025 年第四季度,非 GAAP 利润率为 73.5%,因此预测意味着下一季度将下降 2.5%。在销售额方面,英伟达预计 2026 年第一季度的销售额将达到 430 亿美元,这将是一个新纪录,比 2025 年第四季度的销售额高出 9%。

英伟达的股票最近已不再受青睐,这对长期投资者来说是一次巨大的建仓机会,尤其是因为生成式人工智能机会仍处于起步阶段。鉴于未来几年,甚至很可能几十年的 GPU 增长空间,英伟达是目前投资者眼中最具吸引力的投资机会之一。

随着 Blackwell 芯片开始畅销,英伟达在运营方面处于非常有利的地位。英伟达预计 2026 年第一季度销售额将环比增长 9%,今年利润预计将同比增长约 50%。

英伟达的利润和销售额也超过了预期,但买入该芯片公司股票的主要原因是估值:以 18.9 倍的领先(2026 年)利润计算,英伟达的利润增长潜力被严重低估,尤其是考虑到该芯片公司以 92% 的市场份额占据市场主导地位。

随着英伟达的 Blackwell GPU 在 2025 年也快速扩张,该芯片公司在市场崩盘时值得强力买入,如果 Blackwell 产能扩张顺利进行,该公司很有可能在 2025 年超越目前的普遍销售和利润预期。