文|略大参考

坐拥更好开局的虎牙,这两年面对斗鱼的竞争时成绩是不理想的。是大环境问题,还是能力不行?

2023年5月,当腾讯副总裁林松涛接手虎牙董事长时,他最大的“靠山”显然是腾讯:

这是一家单季度拥有近百亿的营销费用的甲方,与此同时它还是国内最大的游戏公司,每年推出大量新游戏、新活动,拥有海量的投放、分发需求。而这些需求与虎牙的游戏直播完美融合。游戏之外,腾讯的金融、AI广告,与虎牙的受众也存在重叠。

于是,林松涛接手以后,很快宣布了一个转型计划,简而言之,虎牙要从打赏的模式,向游戏广告、游戏渠道的模式去转型——毕竟近水楼台先得月,最好的客户就在身边。

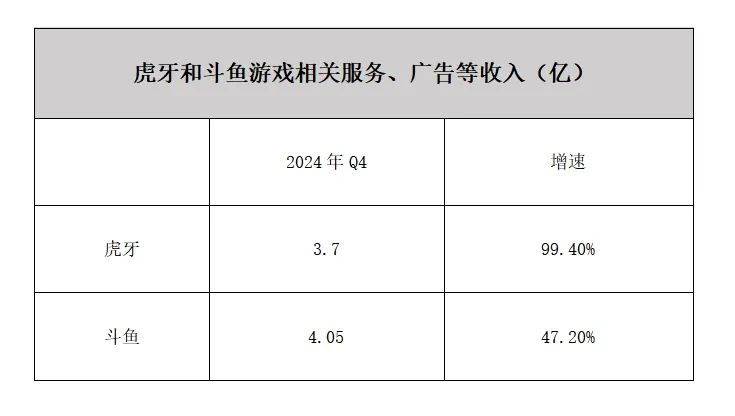

但背靠这座三季度投放90亿的大山,虎牙却只交出了季度广告收入不到4亿元的答卷。3月18日盘后,虎牙发布了四季度财报,其中,游戏服务、广告和其他业务为3.72亿元。这个数字甚至比斗鱼的同一项收入还低——而虎牙的月活是斗鱼的两倍左右。

相比于直播业务的快速下滑,这点广告增长实在不够解渴,最终,虎牙四季度收入出现了小幅度下滑,但在运营成本的削减之下,虎牙的调整后净利润同比增长了1.5亿元。

虎牙虽然是由游戏巨头控股,但绝不代表它可以高枕无忧。外部有短视频平台虎视眈眈,内部有斗鱼、视频号这些腾讯生态内的产品进行竞争,虎牙面临着巨大的双重压力。

同样面临压力的,或许还有带着转型重任的新管理层。2023年5月上任后,以董事长林松涛为代表的新管理层用“三年计划”来命名自己的转型计划,而三年,一般也是股东观望管理层的第一个时间节点。

01 从直播的虎牙,到腾讯的虎牙

2020年4月,腾讯正式成为虎牙的最大股东。

腾讯的投资历来偏向财务投资,即便是全资控股,腾讯一般也会给予子公司充分的自由度。但这一次,腾讯向虎牙董事会增派了三名员工,交易完成后腾讯在虎牙董事会的席位上增加为四位。与此同时,腾讯游戏副总裁黄凌东接任李学凌,成为了新董事长。

不过虎牙创始人、CEO董荣杰仍然任职,他也在全员信中表示:“公司将继续保持独立运营。”

但3年以后,伴随着董荣杰的离开,独立的概念也在渐渐消解。2023年5月,虎牙迎来了一场可能是历史上最重要的人事变动。黄凌东卸任董事长,顶替他的是腾讯资深产品经理林松涛。

新董事长林松涛身上最大的标签之一,是资深。他的履历比许多级别更高的管理层还要老,按照公开报道,他是QQ的第一个产品经理,QQ等级、QQ黄钻、QQ农场等古老业务,都有他的参与。离开QQ以后,林松涛先后任职于应用宝、开放平台、微视、在线视频等部门,相比于游戏和社交,这些业务显然不是腾讯的最核心所在。

他的到来,预示着虎牙内部的剧变,毕竟新董事长上任后,创始人董荣杰也很快离开了,这标志着虎牙正式告别YY时代——如果要作一个类比,大概相当于王小川离开搜狗。与此同时,虎牙董事会当时的六个席位中,腾讯占据五个。也就是说,腾讯和新董事长,将决定虎牙在“腾讯时代”的发展方向。

而QQ时代就出身的新董事长要做的,是把虎牙与腾讯生态进行融合。

过去,虎牙是一个专业内容平台,主要变现模式是观众的打赏,核心资源是内容生产者,也就是主播。而进入腾讯时代之后,虎牙的定位,则成为了腾讯游戏生态的一环。

图:虎牙前王者荣耀直播“一哥”张大仙出走抖音

而作为一个内容平台,虎牙的使命显而易见:打广告。

新管理层上任后,林松涛提出了一个“三年计划”,在这三年里,虎牙将向游戏服务的方向转型。所谓“游戏服务”,更通俗的理解其实就是一种直播带货,只不过带货的主体从实物商品变成了游戏商品,虎牙将成为这些游戏的广告平台和分发渠道。

为此,虎牙推出了一个计划,叫作“虎亿计划”,即:在未来三年内培养千余主播,合作超过5000个优质游戏项目,帮助这些合作伙伴进行游戏的发行,再把赚到的钱分给主播。当然,虎牙的广告其实不限于游戏,元宝APP、微粒贷也都是虎牙的广告客户。但作为一个直播游戏的平台,带货游戏显然是效率最高的。

和小红书、抖音电商类似,虎牙也在APP内添加了一个商城页面,用户可以直接从这里购买游戏,类似于游戏版的“货架电商”。

虎牙还单独做了一个“游戏服务”的页面,其功能和应用商店几乎一致,用户可以在里面下载游戏,承担分发游戏的渠道功能。

这点定位从董事长林松涛的任职中也有体现:林松涛在接任虎牙董事长以后,不再担任在线视频BU总裁,而是重回应用宝部门。而应用宝恰恰是腾讯的游戏、应用分发渠道。显然,腾讯对虎牙的定位有点接近应用宝。

图:虎牙的游戏服务页面,就是一个内置的应用商店

除了游戏本身,虎牙还拓展了一个比较新的赛道:游戏道具的售卖。比如游戏点券、游戏皮肤、游戏周边。由于基数小,这部分业务增速极快,但虎牙还没有公布具体的收入数字,应该还处在积累期。

一些比较新颖的业务,也随着虎牙的转型进入日程。

去年一季度,虎牙举办了《英雄联盟》第三方赛事“传奇杯”,由于参赛选手均为年龄较大的退役选手,粉丝也称其为“老头杯”。该赛事的反响不错,决赛后其话题阅读量在微博上超过2亿,热度一度不输给官方比赛。

而上述所有业务的核心,就是腾讯。

虎牙举办的各种赛事,主要集中在腾讯旗下的《英雄联盟》和《王者荣耀》。

作为腾讯控股的公司,虎牙拿到新游戏投放也更加便捷,“略大参考”使用APP实测发现,腾讯系广告在虎牙首页出现的频率非常高。

在虎牙的“游戏应用商店”首页,也布满了《地下城与勇士:起源》、《剑灵2》、《元梦之星》等腾讯游戏的推送。

至于游戏道具的售卖,商城首页前两位的游戏分别为《和平精英》和《王者荣耀》——还是腾讯的游戏。

可以说,在“三年计划”的计划里,虎牙完全在朝着成为腾讯游戏生态下一环去转型。作为一个游戏直播平台,赚游戏厂商,还是自己大股东的钱当然天经地义。但唯一的问题是,腾讯和其他广告主是否青睐这一广告商?

02 腾讯营销费用90亿,虎牙广告收入3.7亿

靠山吃山靠水吃水。从腾讯身上赚钱,对虎牙来说再正常不过。

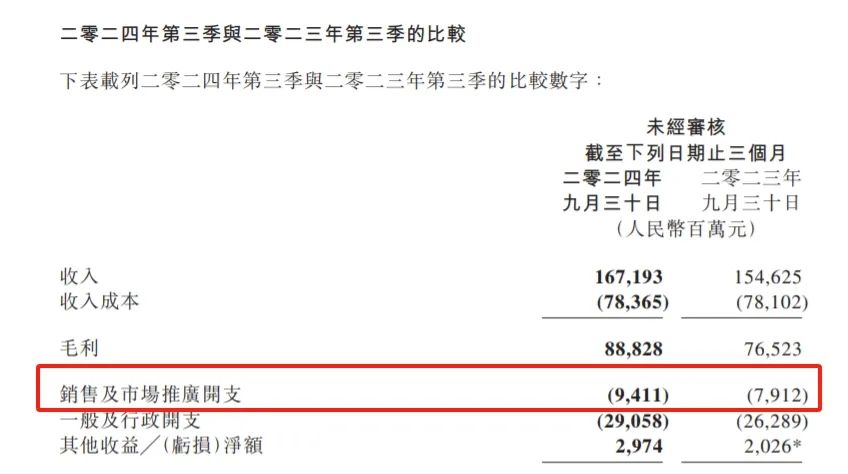

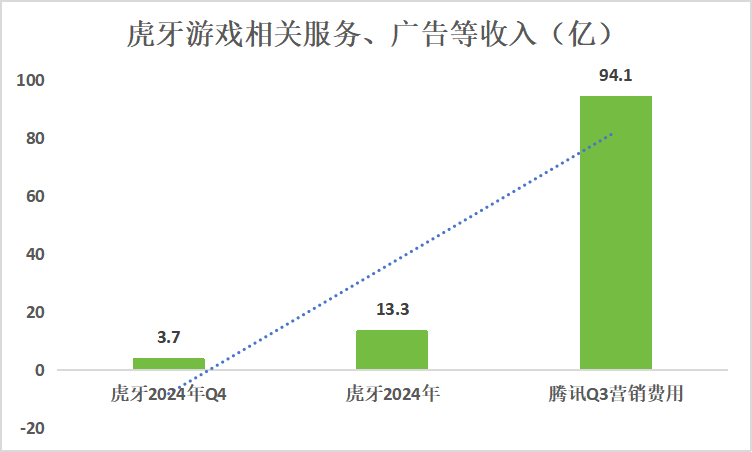

腾讯也足够“养得起”虎牙的游戏服务业务。按照腾讯财报,2024年三季度,腾讯的销售费用为94.1亿元,相当于B站一年的广告收入。作为国内最大的C端互联网公司,腾讯内部有着太多需要“买量”的产品,比如新游戏的宣发,老游戏的新活动。

图源:腾讯2024年Q3财报

尤其是游戏业务,一直以来都是腾讯营销的大头。以2023年四季度为例,那个季度,由于元梦之星,还有多款“怀旧游戏”的推出,腾讯销售及市场推广开支达110亿元,同比大幅增长79%。除此之外,元宝等非游戏业务的投放,虎牙也能够接到广告。

而这94亿元的广告投入,足以养得起好几家上市互联网平台,对虎牙来说,仅靠着腾讯的投放吃饭,就已经足够了。

另一方面,新董事长林松涛也擅长利用腾讯的资源。移动互联网之初,他带领的应用宝团队,利用QQ和微信的流量体系,以及腾讯大量的游戏、应用资源,成功完成了对百度等前辈的逆袭。2016年,随着应用宝完成两亿日分发量,林松涛也凭借这个战绩晋升为腾讯公司副总裁。

但在虎牙身上,这套“背靠腾讯”的成果还有待检验。

2024年全年,虎牙来自游戏相关服务、广告和其他业务的收入同比增长145.4%,至13.3亿元。其中,四季度这一收入为3.7亿元。腾讯的四季度报要比虎牙晚发一天,而此前的三季度,腾讯的营销费用超过了90亿元——作为腾讯旗下最大的游戏内容平台(可能没有之一),这个比例的对比显得有些夸张。

图:数据来源于财报,略大参考制图

横向对比,斗鱼在四季度的创新业务、广告及其他收入同比增长47.2%至4.05亿元,比虎牙还要略高了些。

特别是在直播业务的严重下滑之下,这一收入更是显得不够。四季度,虎牙直播收入为11.24亿元,而去年同期为13.43亿元,直播收入的下滑下,虎牙四季度总收入出现了小幅度下滑。

当然从比例来看,虎牙游戏服务和广告业务99.4%增长不慢,但考虑到虎牙是国内最大的游戏直播平台,而游戏经常是互联网广告里仅次于电商的第二大广告主,并且虎牙的控股公司,恰恰是最有钱的游戏公司,这三个组合之下,3.7亿元的广告收入实在算不上多么优秀。

在斗鱼虎牙合并案刚刚失败时,外界经常用“弃子”一词来形容斗鱼的处境。

但眼下,虎牙的境遇也越来越接近这个词汇。

毕竟,微信正在成为腾讯乃至整个互联网最大的内容平台,广告收入是腾讯财报里增长最快的一个版块。腾讯自己本身就坐拥了最好的流量平台。

视频号更是有潜力成为虎牙的平替,在今年1月9日的2025微信公开课上,微信视频号游戏直播宣布将在今年推出游戏直播同行计划——微信要亲自下场和虎牙竞争了。

除此之外,微信的游戏中心,也在担当着游戏分发中心的责任。眼下,随着小游戏市场的活跃,微信的游戏分发收入不断增长,一定程度缓解了社交娱乐业务的下滑。这些在腾讯财报里都有明确的体现。

另一方面,随着腾讯游戏版权的开放,抖音、快手的游戏直播生态。更不用说早就在游戏行业深耕多年的B站。更何况腾讯在快手、B站也均有大量股份,它们也是腾讯投资生态的一部分,通过这些平台,腾讯也能实现游戏的宣发。

内部竞争也是竞争,或者说在腾讯内部,内部竞争是更激烈的竞争。

据公开报道,2018年,现任虎牙董事长林松涛曾带队做了一个精品短视频产品:yoo,它的价值显然是面对当时如日中天的抖音和快手。但此后由于各种主客观原因,yoo的表现并不理想,腾讯就把重心放回了微视上。而此后,微视的表现也非常糟糕,现在他们都成为了视频号之下的弃子。

图:虎牙董事长林松涛带队的短视频产品yoo

彼时腾讯还做过一个对标今日头条的图文产品:天天快报,它也由现任虎牙董事长林松涛主管,但眼下,它早已在腾讯新闻、订阅号背后不知所踪。

而如果虎牙的表现不够理想,它的命运也会和腾讯生态内这些老产品一样。

03 大环境问题,还是能力不行?

在新董事长林松涛上任前,虎牙2023年一季度的收入有19.49亿元。而来到2024年一季度,这个数字下降到了15亿元,下滑超过25%。

新管理层的业绩已经写在财报里。

这其中有外部因素。直播行业正在面临剧变。挚文集团最新财报里,全年收入再降12%,净利润大幅度下滑59%。腾讯集团内部,TME的直播收入也在连年下滑,最新财报下滑了23.9%。被称为“美国虎牙”的Twitch也面临着寒冬,去年1月,他们裁掉了35%的员工,观看时长也出现明显下滑。

但大环境之外虎牙也暴露出一些自身的问题。

比如,B站在三季度的增值服务收入同比增长9%,财报明确提到,这归功于直播收入的增长。B站游戏业务对虎牙的蚕食还在继续,仍然有部分虎牙主播流向B站。电竞赛事方面,B站的版权也日渐丰富,已经拥有了ESL、IEM等知名赛事的转播权。

短视频平台那边,三季度,快手的直播收入虽然下滑了,但只下滑了3.9%,而虎牙的直播收入在三季度下滑了超过20%。

还有抖音。2023年8月,在新任管理层上任仅3个月后,有《王者荣耀》一哥之称的主播张大仙在与虎牙合同到期,并未续约。3个月后,伴随着腾讯游戏版权向抖音开放,张大仙宣布在抖音开播。即便短视频对游戏直播侵蚀多年,但这一级别的主播流入抖音快手的事件还是十分罕见。

当然,在老对手斗鱼面前,虎牙的业绩表现还算优秀。斗鱼2024年的收入同比下滑22.78%,净亏损2.97亿元。

但如果纵向比较,2021年收购刚刚失败之时,斗鱼股价连连下跌,已经濒临生死线。但在虎牙几年的“强势”竞争之下,斗鱼的情况却逐渐好转。眼下,相比2023年5月的低点,斗鱼的股价已经翻了五倍。更重要的是,斗鱼的MAU下滑速度已经基本维持了稳定,四季度甚至还出现了环比增长。此外前文还提到,四季度斗鱼的游戏服务、广告和其他收入略微高于虎牙。

图:数据来源于财报,略大参考制图

从这个角度来看,坐拥更好开局的虎牙,这两年面对斗鱼的竞争时成绩也是不理想的。

哪怕与董事长林松涛管理过的其他部门相比,虎牙的业绩也算不上出彩。自林松涛2023年5月离任在线视频BU总裁后,腾讯视频连出爆款,在各种剧集热度排行榜上已经明显压过爱奇艺和优酷,用户数据也是不断增长。而虎牙这边却面临着MAU的下滑。

当然,长期来看,虎牙的发展并非没有机会。

毕竟游戏市场的大盘正在回暖。2023-2024年,游戏版号的发放量逐步恢复常态,特别是2024年,游戏版号的数量同比增长31.72%与此同时,2024年全球手游市场收入同比增长4%,再创新高。国内的增速还要再高1个百分点。一切环境都有利于游戏市场。

虎牙自身的质地也足够优秀,这里仍然聚集着最多的头部游戏主播和8000万资深游戏爱好者,几乎拥有着全部顶级赛事的转播权。在2023年四季度业绩会上,虎牙管理层曾提到:“公司在参与部分游戏发行时,平台营销效果、预定量和下载量均处在行业领先水平。”换句话说,在部分游戏的发行上,有着相对其他平台的优越性。

此外,虎牙围绕游戏还有着更多想象空间,比如虎牙是否可以模仿B站,制作一些自己的游戏产品,特别是小游戏风靡的当下,制作游戏的门槛已经不像过去那么高,而眼下虎牙已经推出了在线小游戏功能,这些都有机会成为虎牙的第二、第三增长曲线。

在资本最热的2016年前后,游戏直播被认为是一种拥有无限可能性的业务。虽然此后行业泡沫快速破裂,但眼下来看,游戏直播的潜力仍然不小。

而唯一的问题是,虎牙和它的团管理队,是否有能力抓住这些机会。