来源:航运界

航运界网消息,3月20日,赫伯罗特公布2024年全年业绩。报告期内,赫伯罗特在2024年的营业有所增长,出人意料的是,其全年净利润低于2023年,且载箱量增速低于市场平均水平,这意味着尽管其运力扩大,但其市场份额却减少。

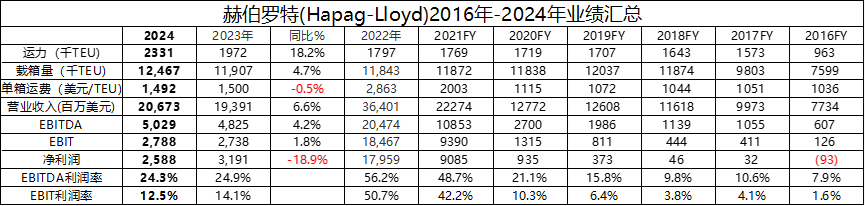

具体而言,2024年全年,赫伯罗特实现营业收入206.7亿美元,同比增长6.6%;息税折旧摊销前利润(EBITDA)达到50.3亿美元,同比增长4.2%;息税前利润(EBIT)为27.9亿美元,同比增长1.8%;全年净利润为25.9亿美元,同比下降18.9%。

与此同时,2024年全年,赫伯罗特承运箱量达1246.7万TEU,同比增加4.7%,这低于市场平均增长6.2%的水平。2024年全年平均单箱运价1492美元/TEU,略低于2023年的1500美元/TEU。

赫伯罗特表示,2024年全年集团利润低于2023年,主要是由于利息收入减少和税收支出增加。

赫伯罗特首席执行官Rolf Habben Jansen表示,“在充满挑战的市场环境中,赫伯罗特取得了扎实的业绩,并进一步提高了客户满意度。赫伯罗特进一步巩固和扩大了汉码头业务。”

根据2024年的业绩,赫伯罗特董事会建议每股8.20欧元的股息,相当于14亿欧元。

2025财年业绩展望

赫伯罗特预计,集团EBITDA将在25亿至40亿美元(24亿至39亿欧元)之间,集团EBIT将在0至15亿美元(0至15亿欧元)之间。考虑到运价的波动和地缘政治挑战,这一预测仍存在相当大的不确定性。

简言之,赫伯罗特是最新一家发布2025年业绩展望的班轮公司,这意味着2025年其EBIT将至少较2024年大幅下降46%。

赫伯罗特首席执行官Rolf Habben Jansen总结称,“2025年,‘双子星’合作开局良好,但经济和地缘政治环境仍然脆弱。在这种情况下,赫伯罗特预计2025年的收益将低于2024年。今年上半年正在部署‘双子星’网络,并有望在准班率方面打造行业新标杆。赫伯罗特将继续发展码头业务,并期待进一步发展内陆业务。与此同时,赫伯罗特将密切关注单位成本,并专注于变得更加高效和环保。”

(转自:航运界)