智通财经APP获悉,花旗发布研报称,看好模拟芯片行业,原因是该行业的库存较低、利润率和每股收益接近低谷,且销售即将复苏,这将推动一致预期上行。花旗对其覆盖的所有模拟芯片公司的股票都予以“买入”评级,首选德州仪器,其次是微芯科技、亚德诺和恩智浦。

花旗指出,自高点到低点,模拟芯片公司的销售额下降了33%,模拟芯片出货量下降了27%,均是自金融危机以来第二大的降幅;整个模拟芯片行业的平均毛利率下降超过10%,季度每股收益预测值平均下降约60%,基本回归至大流行前水平。此外,模拟芯片在工业终端市场的销售额(约占总销售额的35%)从高点下滑约35%,远低于长期趋势线。

不过,花旗表示,已看到模拟芯片行业复苏的迹象,多家公司的预订量正在增加。花旗称,多家模拟芯片公司(如德州仪器和亚德诺)多年来首次预测工业终端市场将实现高于季节性的增长,或所有工业垂直市场的订单出货比(book-to-bill)都将超过1.0,显示需求回暖。尽管汽车终端市场(占模拟芯片销售额约45%)仍将表现疲软,但工业终端市场的复苏、以及消费电子和数据中心市场的季节性需求,应该能部分抵消汽车终端市场的疲软。

花旗指出,历史数据显示,模拟芯片销售额在行业上行周期通常增长约60%,而上行周期的持续时间通常为10个季度。该行预计,在本轮复苏中,模拟芯片公司的季度销售额将从低谷增长30%(至2026年下半年),这一预测符合2011-2014年和2016-2018年的温和复苏周期。随着终端市场需求回升,行业整体业绩可能优于当前预测。

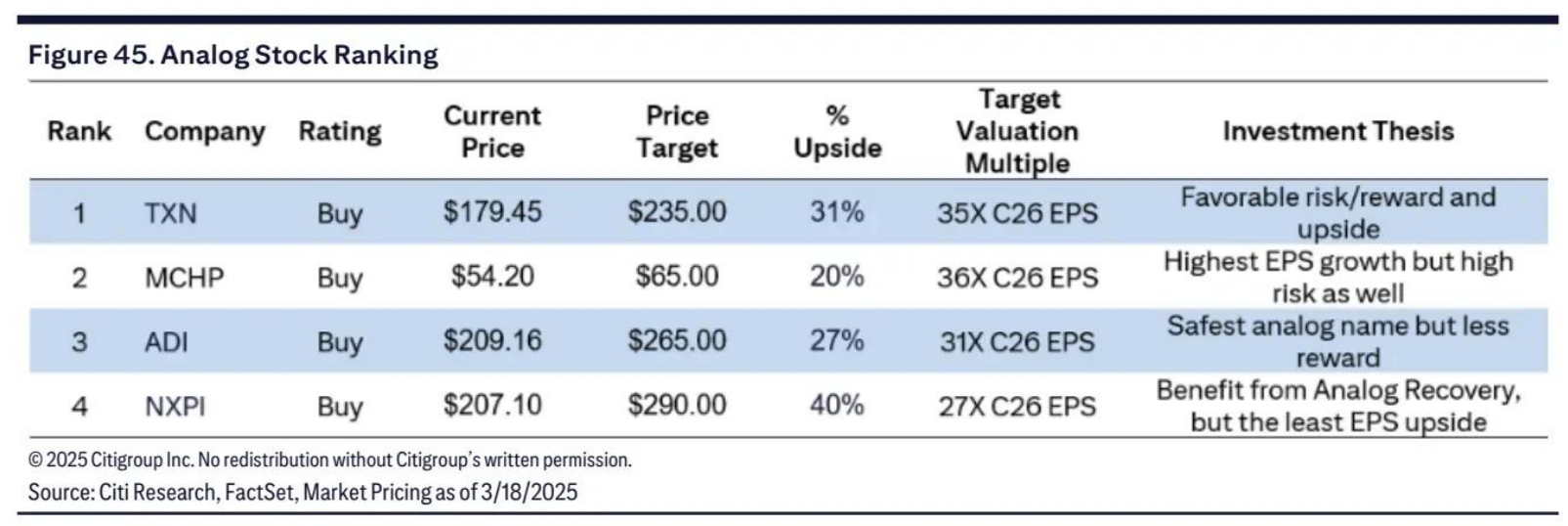

花旗表示,虽然市盈率有所增长,但预计到2026年下半年,模拟芯片公司的每股收益将增长约70%。该行称,在模拟芯片行业中首选德州仪器,因为其风险回报比最佳,并预计该公司将在2025年第一季度财报中确认市场已出现广泛复苏。该行对德州仪器的目标价为235美元,较3月18日收盘价有31%的上涨空间。

花旗补充称,尽管微芯科技的每股收益增长潜力更大,但其面临的风险也较高,回报所需时间也更长;该行对微芯科技的目标价为65美元,较3月18日收盘价有20%的上涨空间。

花旗认为,亚德诺是最安全的模拟芯片股票,但回报也相对更少;该行对亚德诺的目标价为265美元,较3月18日收盘价有27%的上涨空间。花旗还表示,恩智浦将受益于模拟芯片行业复苏,但每股收益增长将较低;该行对恩智浦的目标价为290美元,较3月18日收盘价有40%的上涨空间。