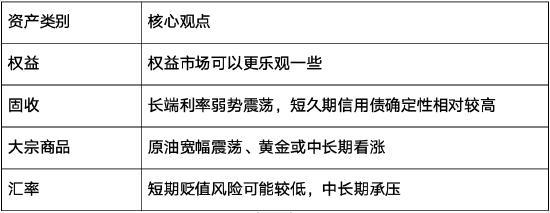

核心观点

宏观:节后生产需求边际修复,春节错位扰动宏观数据

美国经济数据边际出现走弱迹象,市场交易美国经济衰退预期,美债收益率明显下行。DeepSeek引发全球关注,外资对中国资产的配置意愿或增强,对中美资产定价或将有所修正。国内1-2月数据受春节因素影响较大,出口增速下行,2月CPI同比转负。2月PMI回升至荣枯线以上,节后生产需求边际修复,但企业间分化较大。(数据来源:国家统计局)

货币政策:降准预期上升,全面降息预期下降

政府工作报告中总量目标和政策基本符合市场预期,央行行长发布会提及降准和结构性货币政策工具资金利率均有空间,短期降准预期有所上升,但全面降息预期下降。

权益: 权益市场可以更乐观一些

AI等新兴产业的产业趋势已经比较清晰,对于投资端来说并非没有挑战。如何选到AI、机器人、低空等产业链中真正能走出来的企业,同时又能以至少合理的价格买入以保证企业的成长转化为收益率是我们需要努力的方向。此外,我们关注一季报明显高增的行业,比如券商,两轮车等;地缘冲突结束可能是接下来较大的宏观事件,关注一些存在的投资机会。

固收: 长端利率弱势震荡,短久期信用债确定性较高

节后复产复工正常推进,高频数据显示基本面相对平稳,总量政策符合市场预期,但货币政策的宽松预期面临明显修正,叠加市场风险偏好回升,长端利率或弱势震荡,短久期信用债的安全性和确定性可能相对较高,权益结构性行情下,转债仍需以择券为主。

现金/短债方面,目前短端资产定价了较为悲观的资金面预期,短端资产收益率普遍回到2%以上,杠杆套息价值重新显现,但短期仍需关注资金面改善的程度和稳定性。

利率债方面,当前基本面整体偏弱,实体经济融资需求不足,但前期货币政策宽松预期面临较大幅度修正,叠加市场风险偏好回升,长端利率债或弱势震荡。

信用债方面,资金面波动有所加大,同时利率低位影响广义基金配置力量,整体对信用资质下沉保持谨慎;流动性压力下,等级利差小幅走阔,短期来看,考虑流动性改善的概率和化债背景,3年以内信用资质或可适度下沉,考虑流动性和调整幅度,短久期高资质的二永债确定性也相对较好;长久期信用配置吸引力也有所提升,但仍需等待资金利率改善情况和经济基本面数据走势。

转债方面,转债点位相比上月明显上行,隐波也有所上行,百元溢价率基本维持上月水平,意味着可转债的价格提升、估值维持。权益结构性行情下,转债仍需以择券为主。

杠杆方面,资金面相对前期有所改善,杠杆套息价值重新显现,但程度和稳定性仍需观察,或考虑中性操作。

大宗商品:原油宽幅震荡、黄金中长期看涨

原油:宽幅震荡。

黄金:短期继续受到强势美元压制,中长期看涨。

汇率:外汇短期波动加大,全年来看人民币汇率整体承压,但央行稳汇率意愿强,人民币发生大幅贬值的风险较低。

(基金管理人对提及的板块/行业不做任何推介,不代表任何投资建议或推介,不代表基金持仓信息或交易方向。)

风险提示:本材料仅供参考,上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料并非意在提供金融信息服务或构成出售或购买任何证券或金融产品的要约邀请或宣传材料,亦非有关任何公司、证券或金融产品的投资意见或推荐建议。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本材料可能含有非仅基于过往信息而提供之“前瞻性”信息,有关信息可能涵盖预计及预测,但并不保证任何作出之预测将会实现。读者需全权自行决定是否依赖本文件所提供的信息。本材料版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本材料内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本材料中的任何内容进行有违原意的删节和修改。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,投资人自行承担任何投资行为的风险与后果。基金过往业绩不代表未来,其他基金业绩不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,基金不保证一定盈利,也不保证最低收益和本金安全。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。投资有风险,选择需谨慎。

责任编辑:彭紫晨