电鳗财经|爱舍伦IPO:业绩原地踏步 收入“全靠”第一大客户

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

《电鳗财经》 文 / 李瑞峰

1月9日,江苏爱舍伦医疗科技集团股份有限公司(以下简称爱舍伦)北交所IPO收到了第二轮问询函。招股书显示,爱舍伦长期专注于医疗健康事业,主要从事应用在专业的康复护理与医疗防护领域的一次性医用耗材的研发、生产和销售,通过 ODM/OEM 等方式为国际知名医疗器械品牌厂商提供相关产品。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,爱舍伦的营业收入“原地踏步”,净利润甚至出现下降。此外,该公司的研发投入较低,其毛利率在报告期内出现了大幅下降。而且,与同行可比公司对比,该公司的毛利率和研发费用率均远落后于同行可比公司,而且,该公司的研发费用率远低于其销售费用率和管理费用率。值得注意的是,爱舍伦的收入来源过于集中,关联交易占比高。

业绩几乎“原地踏步”研发投入少

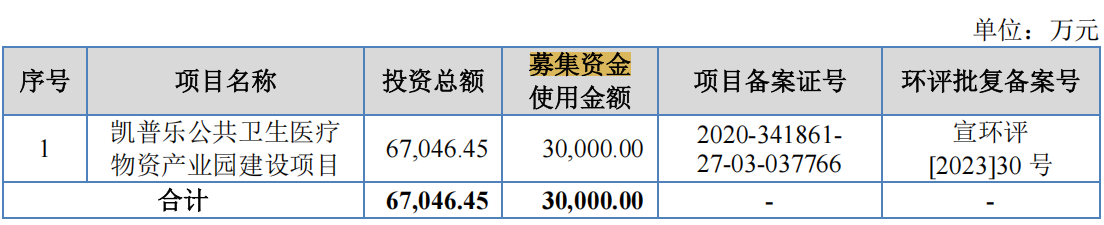

招股书显示,此次IPO,爱舍伦计划募集资金3亿元,将全部用于凯普乐公共卫生医疗物资产业园建设项目。

招股书显示,上述项目建成后,可实现年产能医用器械灭菌生产和技术服务(主要提供环氧乙烷灭菌服务)12.00万立方米;OTC产品系列、IPA、PVP等系列186,800.00万包(片/支);医用器械-袋类及管类(尿袋、胃食袋、血袋及相关系列)2,000.00 万个;医用敷料(手术防护用品、医用敷料用品、医疗护理用品)4,800.00 万包(片/件)。

从2021年至2023年(以下简称报告期),爱舍伦分别有58.28%、62.85%和56.8%的收入来自康复护理产品,分别有40.59%、33.02%和42.7%的收入来自手术感控产品,分别有1.12%、4.14%和0.5%的收入来自其他产品。

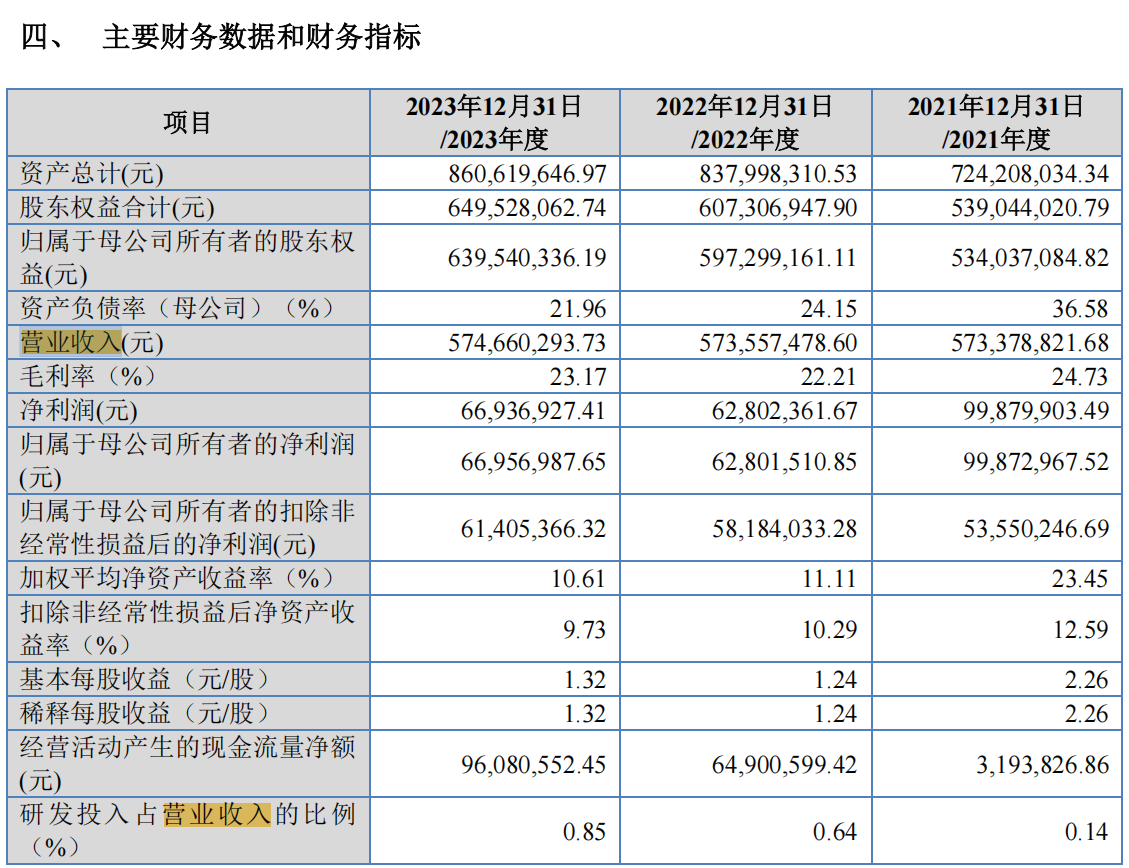

值得注意的是,当爱舍伦投入募集资金扩大产能的同时,该公司的业绩增长非常乏力,营业收入几乎原地踏步。报告期内,该公司的营业收入分别为5.73亿元、5.74亿元和5.75亿元,年增长率几乎为零,这说明公司的销售额增长非常缓慢,甚至可能停滞了,也表明市场需求饱和或公司市场拓展乏力。

同期,爱舍伦的净利润分别为9988万元、6280万元和6694万元。虽然2023年比2022年有所回升,但相比2021年还是大幅下降。这说明公司的盈利能力在2022年出现了显著下滑,尽管在2023年有所恢复,但还没有回到2021年的水平。

报告期内,爱舍伦的毛利率分别为24.73%、22.21%和23.17%,该公司的毛利率的波动可能反映了成本控制的问题或者市场竞争加剧,导致公司无法维持较高的利润率;同时也显示了该公司的成本控制能力减弱或市场竞争加剧导致定价承压。

在毛利率低位徘徊时,爱舍伦的研发投入占营业收入的比例在2021年只有0.14%,2022年上升到0.64%,2023年再上升到0.85%。虽然研发投入在增加,但比例仍然非常低,说明该公司在研发上的投入不足,很难通过创新来推动业绩增长。

报告期内,爱舍伦的加权平均净资产收益率(ROE)从2021年的23.45%下降到2022年的11.11%,2023年继续下降到10.61%。ROE的下降表明公司利用股东权益创造利润的效率在降低,这可能与净利润下降或资产规模扩大但未带来相应收益有关,同时反映了该公司的资本使用效率大幅下滑,可能与净利润减少或资产周转率降低有关。

而且,爱舍伦的基本每股收益和稀释每股收益也呈现类似趋势,从2021年的2.26元下降到2022年的1.24元,2023年略微回升到1.32元,但远低于2021年的水平。这可能影响投资者对公司的信心,进而影响股价和融资能力。

爱舍伦的业绩增长放缓的主要原因可能包括:营业收入增长停滞、净利润大幅波动且未恢复至历史高位、毛利率下降、资产负债率降低限制了扩张能力、研发投入不足以及ROE下降导致的资本使用效率降低。此外,虽然现金流改善,但未能有效转化为业务增长,可能反映出公司在战略投资或市场拓展方面的不足。

研发费用率和毛利率均远落后于同行

招股书显示,截至招股说明书签署日,爱舍伦拥有42项实用新型专利、10项外观设计专利,并拥有著作权2项,同时拥有5项在审发明专利。

报告期内,该公司的研发投入金额分别为79.16万元、366.09万元和490.93万元,占当期营业收入的比例分别为0.14%、0.64%和0.85%。

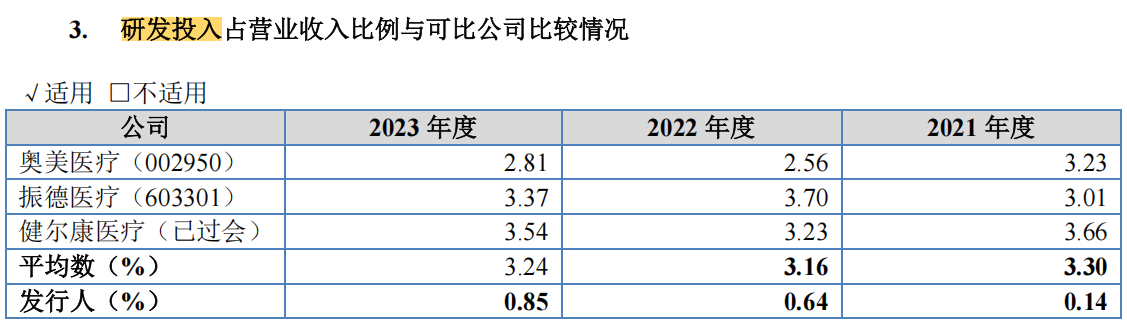

值得注意的是,同期,爱舍伦的可比公司的研发投入占比平均值分别为3.30%、3.16%、3.24%,差距达3倍以上。此外,可比公司的研发投入占比整体稳定,基本在3.01%至3.70%区间内,爱舍伦虽逐年提升但仍处于极低水平,2023年甚至不足可比公司均值的1/4。

研发投入大幅落后于同行,这说明爱舍伦可能将资源集中于短期收益领域,比如:生产扩张、营销,忽视长期技术储备。报告期内,该公司的经营活动现金流净额大幅增长,2023年高达9,608万元,但似乎未用于研发。

而同期,可比公司振德医疗和奥美医疗的研发占比均超2.5%,反映医疗行业对技术创新的高要求。爱舍伦低研发投入可能暴露其产品技术门槛低、依赖同质化竞争的风险。

相对于振德医疗、奥美医疗、健尔康医疗等企业分别为546、460、156人的研发团队;8.13%、9.14%、10.01%的研发人员占比;647、395、55件专利数,以及3%以上的研发费用率而言,爱舍伦仅10人的研发团队、0.83%研发人数占比以及经过连续提升之后也仅有0.85%的研发费率,差距过于明显,其中2021年的研发费用仅79.16万元,占当年营收规模0.14%。

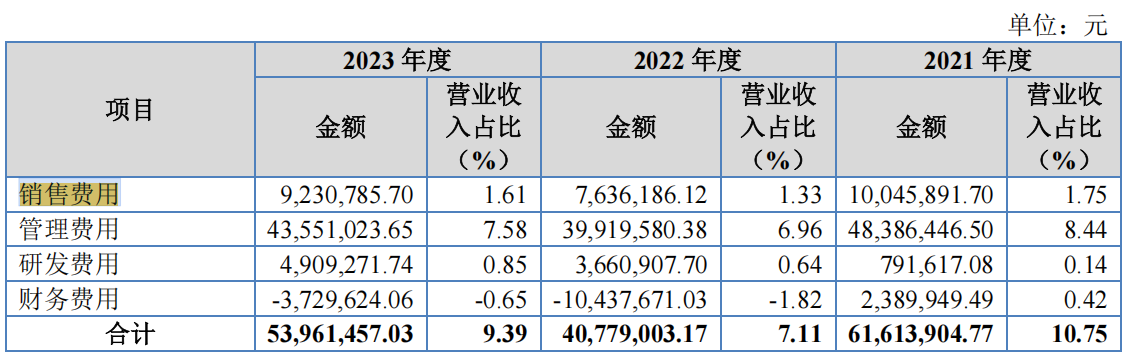

此外,爱舍伦的研发费用远落后于销售费用和管理费用。2023年度的研发费用是491万元,占营业收入的0.85%;而销售费用是923万元,占1.61%,管理费用是4355万元,占7.58%。研发费用明显比销售和管理费用少很多。

业内分析人士指出,研发费用低可能是因为公司更注重短期内的销售和日常管理,而不是长期的技术创新。比如,公司可能认为销售和市场推广能更快带来收入,而研发需要较长时间才能见效,所以资源分配上倾向于销售和管理。此外,研发投入不足可能反映出公司管理层对技术创新的重视程度不够,或者行业竞争不激烈,不需要大量研发来保持竞争力。

研发投入过低带来的结果可能包括产品创新能力不足,技术落后,长期竞争力下降。如果公司持续在研发上投入不足,可能会导致产品同质化严重,无法满足市场需求的变化,最终影响市场份额和盈利能力。同时,研发投入不足还可能限制公司进入高附加值的新市场或开发新产品,进一步影响增长潜力。

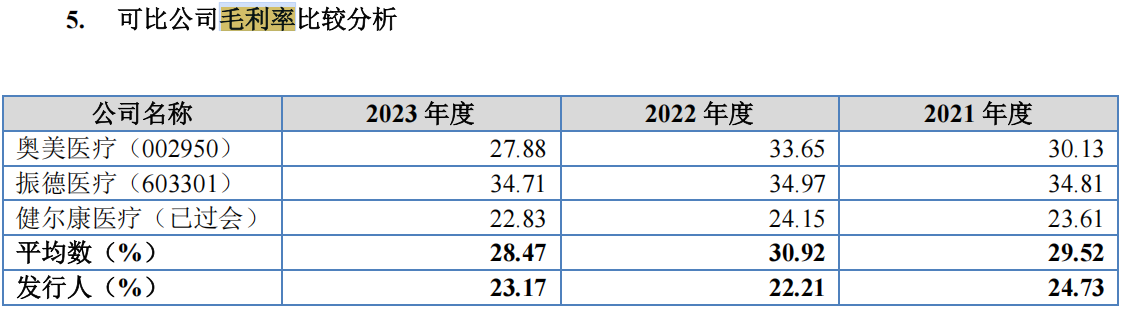

在研发投入上的“吝啬”让爱舍伦的毛利率远低于同行可比公司。报告期内,该公司的的毛利率分别为24.73%、22.21%和23.17%,同期可比公司的毛利率分别为29.52%、30.92%和28.47%。可见,爱舍伦的毛利率落后于同行可比公司近5个百分点。

收入来源过于集中 关联交易占比高

招股书显示,爱舍伦在报告期内的前五大客户合计销售收入占比分别为78.04%、81.99%和86.27%,存在客户集中度较高及大客户依赖的风险。

值得注意的是,爱舍伦对公司第一大客户Medline集团最近两年的销售金额,占当年营收比例均超过70%。对此,爱舍伦解释称,该情形主要系因公司“大客户为核心+境外销售ODM/OEM”业务模式导致。重点客户的销售订单对于公司的经营业绩有较大的影响,如果该等客户受相关贸易政策的影响,或者公司与其稳定合作的关系发生变动,将可能对公司的经营业绩产生不利影响。

报告期内,爱舍伦的关联交易金额分别为2.03亿元、2.37亿元和2.71亿元,占营业收入的比例分别为33.40%、33.23%和30.51%。关联交易占比高可能存在利益输送问题,损害中小投资者利益。

截至最新招股说明书签署日,张勇直接持有公司1.97%的股权,通过控股股东爱舍伦管理咨询间接持有公司79.58%的股权,通过洛威尼森及普洛瑞斯分别控制公司4.33%及2.81%的股权,张勇合计控制公司88.69%的股权,并担任公司董事长、总经理,为公司实际控制人。

《电鳗快报》

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10