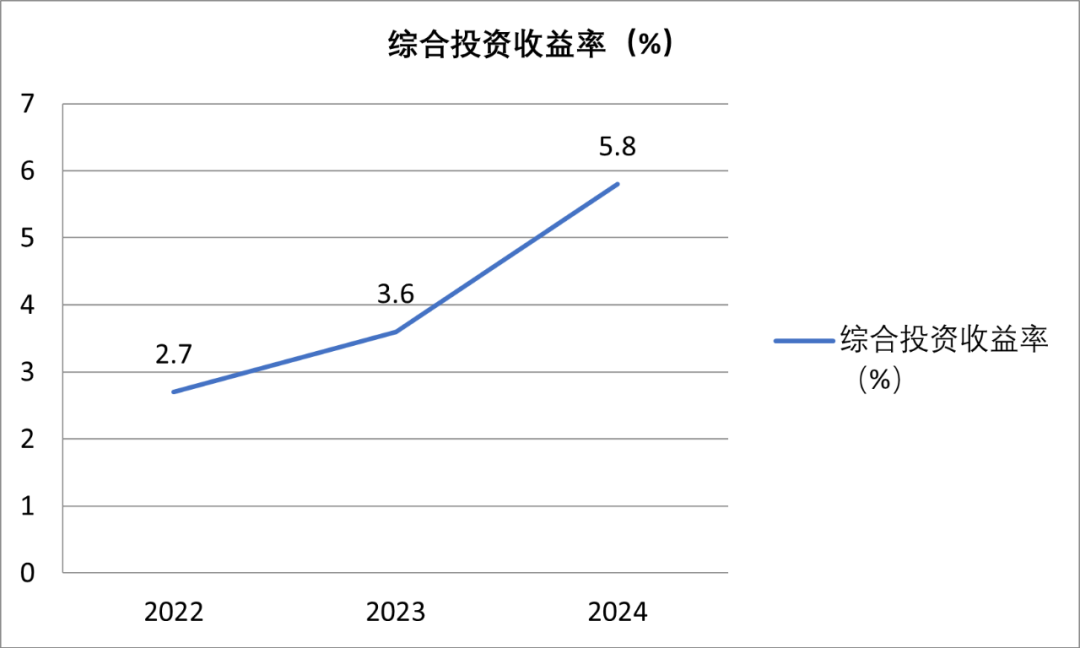

2025年3月20日,首份上市保险公司年报出炉。根据中国平安(601318.SH;02318.HK)2024年报显示,去年实现归属母公司股东净利润1266.07亿元,同比增长47.8%;营业收入10289.25亿元,同比增长12.6%;综合投资收益率5.8%,同比上升2.2个百分点。

2024年,中国经济运行总体平稳,长期发展趋势向好。但外部环境依然复杂多变,中短期仍面临内需不足、市场波动、信心提振等一系列问题。在此背景下,中国平安给出的答卷无疑给了市场一针强心剂。

业绩大爆发

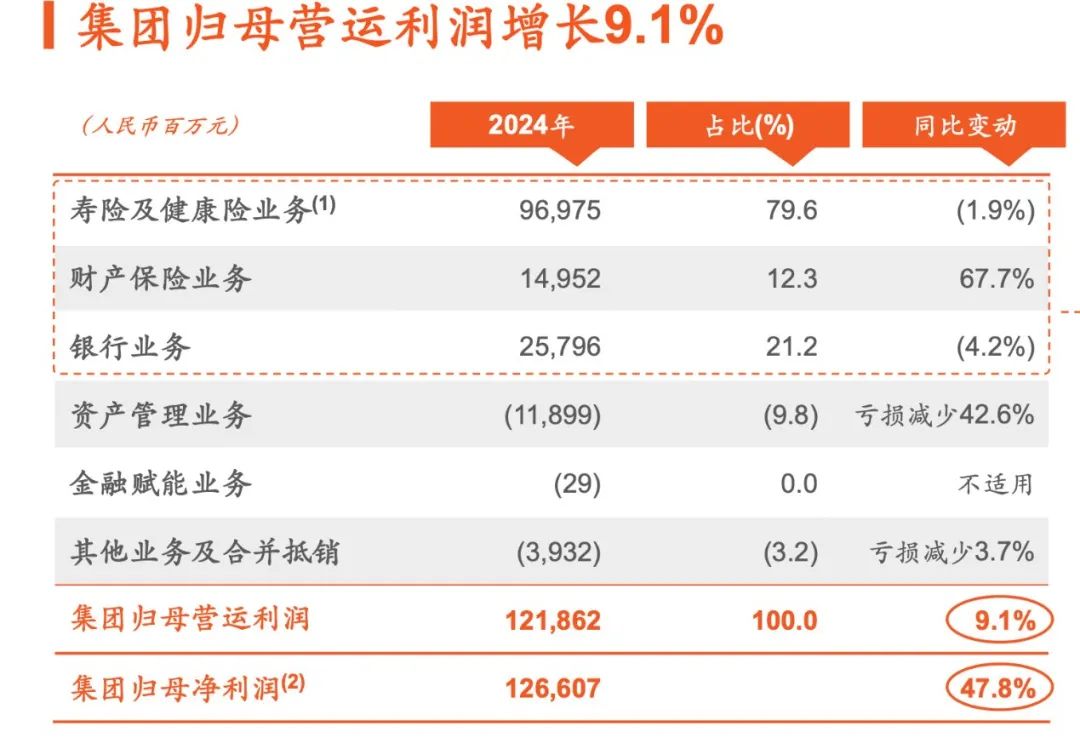

2024年,中国平安集团实现归属于母公司股东的营运利润1218.62亿元,同比增长9.1%;归属于母公司股东的净利润1266.07亿元,同比大幅增长47.8%;营业收入10289.25亿元,同比增长12.6%。拟派发2024年末期股息每股现金人民币1.62元,派发全年股息每股现金人民币2.55元,同比增长5%,基于归母营运利润计算的现金分红比例为37.9%,分红总额连续13年保持增长。

整体来看,寿险及健康险与财产保险呈现出“一冷一热”。其中寿险及健康险业务2024年归母营运利润为969.75亿元,占比79.6%,同比减少1.9%;产险保险业务2024年归母营运利润为149.52亿元,占比12.3%,同比增长67.7%;银行业务2024年归母营运利润为257.96亿元,占比21.2%,同比减少4.2%。

不过,其寿险新业务价值大增,2024年寿险及健康险业务新业务价值达成285.34亿元,可比口径下同比增长28.8%。2024年,平安寿险保单继续率显著改善,13个月保单继续率同比上升3.6个百分点,25个月保单继续率同比上升3.9个百分点。

财产保险业务收入稳健增长,实现保险服务收入3,281.46亿元,同比增长4.7%;净利润150.21亿元,同比大增67.7%;整体综合成本率98.3%,同比优化2.3个百分点;车险综合成本率98.1%,持续优于市场平均水平。

中国平安管理层用了“满意”以及三个“不容易”回应这份成绩单。管理层表示:“首先是归母净利润增长近50%,这很不容易,更难能可贵的是连续13年我们的分红总额都在增长;其次是综合金融加医疗养老的战略不断深化,目前持有四个以上合同的客户,留存率达到98%。个人客户2.42亿这个数量还保持4%的增长,这么大的体量,这样的增长其实也是非常不容易的。最后是整个险资的投资达到5.8%,较上一年增长2.2个百分点,也是相当不容易。”

盈利营收走出U型底

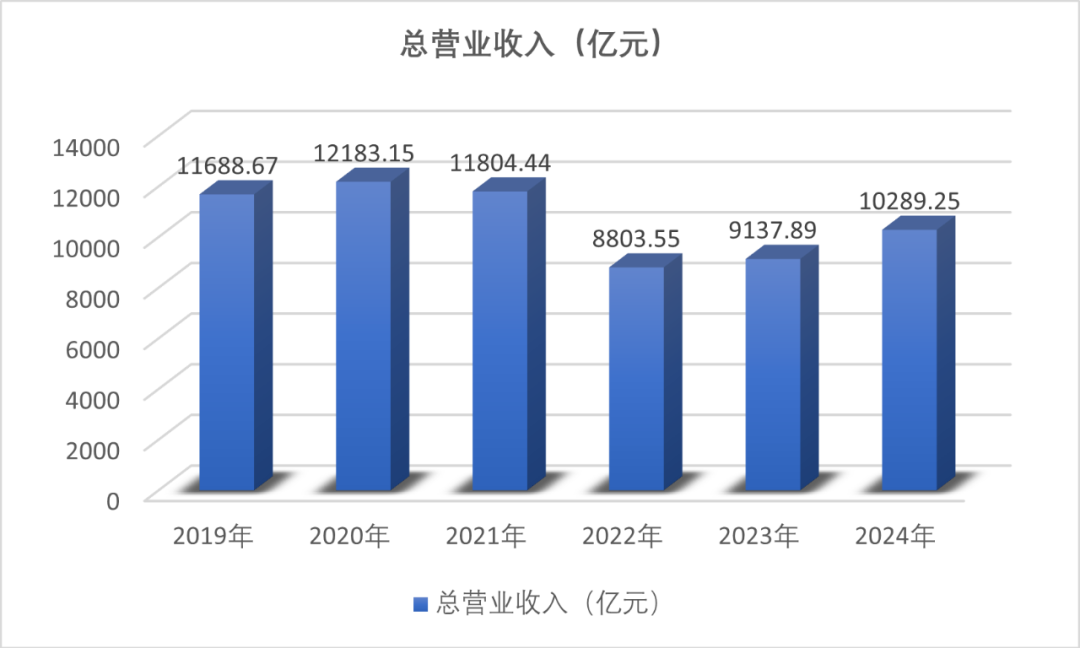

回顾中国平安近六年数据,营业收入分别为11688.67亿元、12183.15亿元、11804.44亿元、8803.55亿元、9137.89亿元、10289.25亿元。

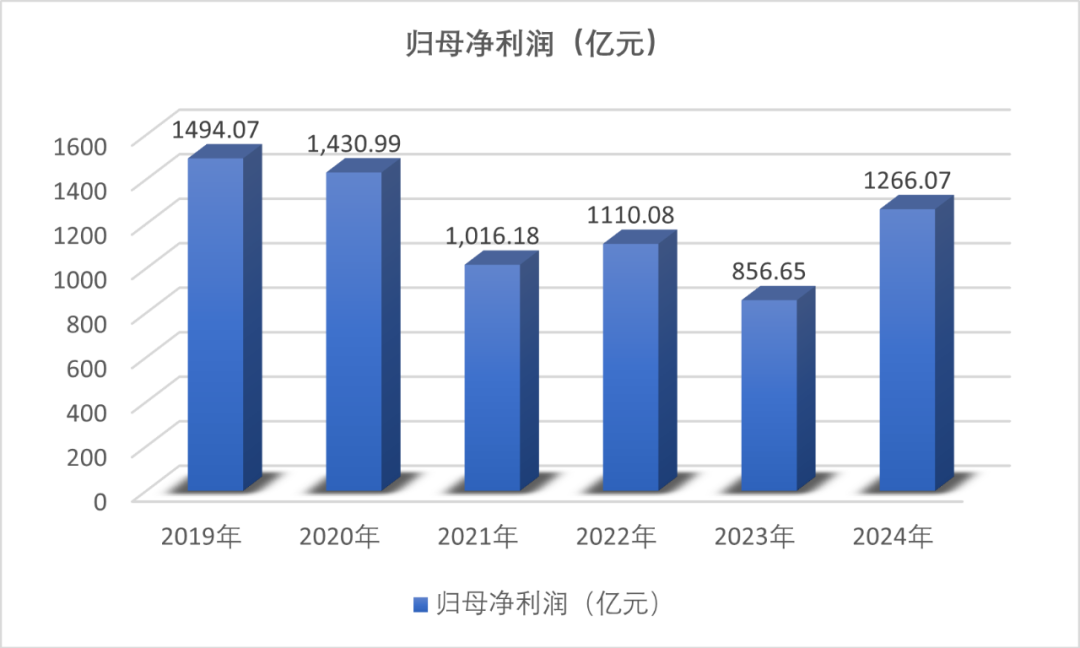

中国平安近六年归母净利润分别为1494.07亿元、1430.99亿元、1016.18亿元、837.74亿元、856.65亿元、1266.07亿元。

从投资端来看,中国平安2019-2021年总投资收益率分别为6.9%、6.2%、4.0%,整体呈下降趋势。2022-2024年综合投资收益率分别为2.7%、3.6%、5.8%。其中,2022年综合投资收益率在近三年中最低。

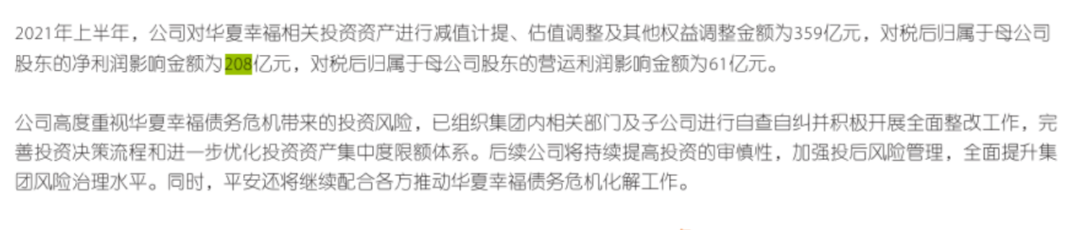

不难看出,2021年中国平安归母净利大幅下降,根据中国平安2021年的财报,当时公司即对华夏幸福相关投资资产进行减值计提、对税后归属母公司股东的净利润影响金额为208亿元。2018年~2019年间,中国平安斥资180亿元拿下华夏幸福25.25%的股份。然而,受房地产调控政策收紧、疫情冲击及重资产、高杠杆的业务模式影响,华夏幸福现金流恶化,债务压力陡增,于2021年年初开始爆出债务违约事件,成为当年规模最大的房企债务违约案例之一。受此影响,中国平安在2021年上半年成为A股五大上市险企中唯一一个投资收益率和归母净利润同比出现下降的公司。

过去十年来,险资与房地产的关系非常紧密。房地产股投资被险资视为“香饽饽”。不过,近几年保险资金运用转变风向标。分析人士指出,保险公司持有的是长期资金,更应该投向具有长期分红能力的公司,银行股通常具备高股息和稳定的盈利模式,符合险企长期稳健投资的要求。

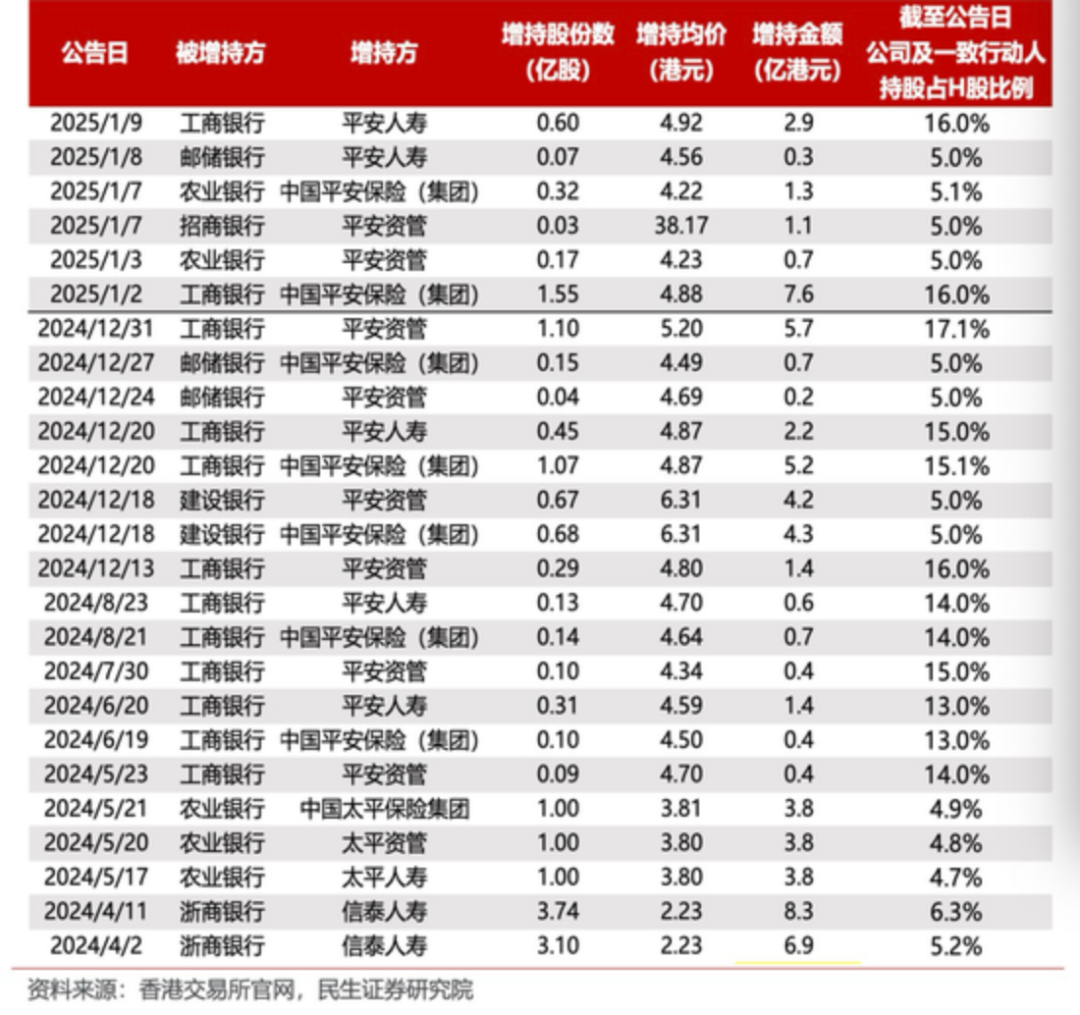

去年下半年以来,国家多个部委积极推动中长期资金入市,并出台了一系列的鼓励和支持的政策,优化资本市场结构,提升市场稳定性和活力。中国平安也在积极响应国家战略,2025年以来,平安系多次举牌银行股。根据港交所信息,从2024年12月至今,平安人寿密集增持H股银行股,除了近期已在保险协会披露举牌的邮储银行、工商银行之外,近日亦已多次增持招商银行、建设银行等上市银行H股。

中国平安管理层表示:“大家可以关注平安的一些操作,无论是对高股息的银行股,还是对新能源、新质生产力、机器人、人工智能等领域都在持续关注。但银行股投资并不是看当时的市场热点,而是看如何跟我们的成本能够匹配,跟我们的产品匹配,跟我们的资产负债的久期匹配等,让我们能够穿越周期。

险资举牌银行股,本质上是险资在“资产荒”背景下追求稳健收益的必然选择,既响应政策号召,也通过银保协同提升自身竞争力。对市场而言,此举为银行板块注入流动性,并强化价值投资逻辑,但需关注后续资金持续性与宏观环境变化。

高管持续震荡

自2022年品牌标识更新为“专业·价值”后,中国平安持续深化“综合金融+医疗养老”战略,这种转变既得益于中国平安对人口老龄化趋势的精准预判,也依赖于上亿个人客户数据积累形成的生态壁垒。

经历过前几年短期的业绩承压,中国平安去年以来渠道改革红利释放与战略协同效应显现,为其穿越周期波动提供了结构性支撑。事实上,中国平安的人事调整才是其战略转型的重要杠杆,通过人才结构、组织能力和治理机制的优化,服务战略落地。

据公开信息,最近几年中国平安高层持续动荡,2023年,姚波因个人以及家庭原因申请辞去中国平安联席首席执行官。同年9月,中国平安公告称,陈心颖因个人及家庭原因辞任中国平安联席首席CEO兼常务副总经理。

进入2024年,中国平安及其子公司的高层持续动荡。

2024年1月,中国平安“灵魂人物”、董事长马明哲担任集团战略发展中心主任一职。中国平安联席首席执行官郭晓涛则担任集团战略发展中心副主任。

2024年9月,平安人寿总经理余宏辞任,董事长杨铮出任临时负责人。

除总经理之外,2024年,浙商银行原副行长吴建伟加入平安人寿,出任公司副总经理,分管银保事业部;平安人寿两位“65后”副总经理赵福俊、李海峰也相继离任;1963年出生的王国平退休后返聘期满,不再担任平安人寿副总经理职务;平安人寿副总经理韩光辞任后,于同年8月获批出任北大方正人寿总经理。

2025年年初,平安人寿副总经理胡景平到龄退休。

2025年3月5日,据澎湃新闻报道,中国平安人寿近日宣布,经公司董事会审议,选举执行董事、副总经理蔡霆兼任公司副董事长;副总经理史伟玉拟出任公司总经理。

平安人寿方面表示,蔡霆及史伟玉均为平安自主培养的优秀复合型管理干部。本次调整,将进一步完善公司治理架构,加强领导班子建设,深化寿险改革转型,推动公司稳步迈向高质量发展。

有分析认为,中国平安通过引入外部高管、内部轮岗及优化治理架构,推动数字化转型与业务创新,强化风控能力,完善人才梯队建设。高管离职或岗位变动可能导致短期业务衔接承压,影响业务决策效率,同时频繁高管变动易引发市场对稳定性的担忧,可能削弱投资者信心。

展望2025年,中国平安表示:2025年是“十四五”规划收官之年,外部环境依然复杂严峻,短期内国内经济内生动能仍待增强。但我国经济运行长期向好的支撑条件和基本趋势不变,平安的金融、医疗、养老发展蕴藏着新动能。一是洞察客户所需,多元金融需求旺盛,医疗健康领域潜力巨大,高质量养老服务意愿强烈,平安"综合金融+医疗养老"战略前景广阔。二是抓住市场机遇,面对负债下行周期,平安要加快核心金融业务发展,充分发挥险资优势,加强对建设科技强国的金融支持,体现"耐心资本"的担当。三是强化科技赋能,中国平安将加速推进人工智能与大数据平台的深度融合发展,开启全面数字化战略新篇章。

编辑丨郑凯、唐敏安

审核 | 许晨辉

责编丨兰银帆