文|财华社

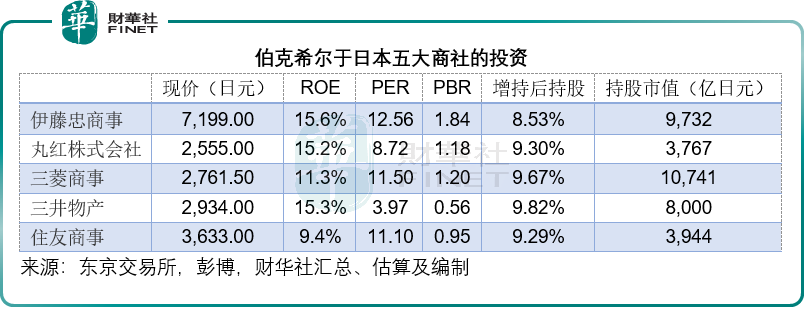

在一份监管文件中,“股神”巴菲特旗下的伯克希尔(BRK.B.US)通过旗下全资所有的保险公司National Indemnity,进一步增持日本五大商社包括三菱商事(Mitsubishi)、三井物产(Mitsui)、伊藤忠商事(Itochu)、丸红株式会社(Marubeni)、住友商事(Sumitomo)的权益。

增持比例介于1%-2%,而在增持之后,伯克希尔(BRK.A.US)于五大商社的持股比重进一步贴近10%,见下表。

为何投资于日本五大商社?

伯克希尔在2024年年报额外提到了其增持日本投资的举措。

从2019年7月开始,伯克希尔买入日本五大商社,这五大商社的业务渗透到国内及国际各行各业,对于日本近代经济带来举足轻重的影响。

巴菲特承认,最开始买入这些股票的时候,看重的是它们的财务往绩和惊诧于它们的低估值。但是这些年过去后,巴菲特表示,他喜欢这些企业配置资本、经营管理的方式,以及对待投资者的态度:这五家公司会在适当的时候增派股息和回购股票,而且其高管在薪酬计划上远没有美国同行那么激进。

据此,或可总结出巴菲特投资哲学第一条:稳健的基本面和被低估的估值,这往往能提供一定的安全差,这也是巴菲特老师格雷厄姆的主张。此外,这些企业能够提供丰厚的回馈,包括派息和回购,不但能让投资者获得定期的收益,也能在一定程度上约束管理层。

巴菲特在2024年年报中强调:“我们对这五家公司的持股是长期的,我们致力于支持它们的董事会。从一开始,我们就同意将伯克希尔在每家公司的持股比例控制在10%以下。但是,当我们接近这个上限时,这五家公司同意适度放宽上限。随着时间的推移,你可能会看到伯克希尔对这五家公司的持股有所增加。”

从这次的增持可以看到,伯克希尔于五大商社的持股比例已经逼近10%,若按巴菲特的说法,如果它们的价格依然适宜,伯克希尔不排除进一步增持。

截至2024年末,伯克希尔于这五家日企的持股成本为138亿美元,持仓市值则达到235亿美元,意味着伯克希尔的持仓回报或达到70.29%。

财华社按其增持后的持股及这些股份当前的股价计算,伯克希尔当前于五大商社的持股市值或为3.62万亿日元,约合242亿美元。

由此,或可总结出巴菲特的第二条投资哲学:如果认为是好的投资,那就尽量买入。这与传统的投资思维相悖。传统的投资理论认为,分散性投资是风险回报最佳的投资。但巴菲特一直奉行的是,既然你认为一只股票足够好,就应该全仓买入,而不应该将有限的资金散放都其他不够好的股票,仅仅为了分散风险。

与此同时,伯克希尔通过发行日元债券来为其投资日企进行融资。

在2024年年报中,伯克希尔也表示会持续增加日元债务,均为固定利率,并没有“浮息”日元债。巴菲特表示,由于他和他的接班人Greg对于未来外汇走势并没有明确的看法,所以采用了这样货币中性的策略。不过他也提到,应监管要求需要计算债务的汇率损益,因此由于2024年美元走强,伯克希尔的日元债务于2024年产生8.5亿美元的汇兑收益,而合起来的收益或达到23亿美元。

这又是巴菲特的一大智慧:善于利用杠杆。

伯克希尔的投资资金就是来自保险资金。其保险承销业务本来就录得经营利润,例如2024年伯克希尔保险业务的保险承销收益为90.2亿美元,意味着这些从保险客户“借来”投资的资金是零成本,且有赚,巴菲特再用这些客户资金用来投资,赚取成千上万的回报。2024年末,包括保险资金在内的“浮存金”为1,710亿美元,而伯克希尔保险业务的投资资产值则达到4,970.74亿美元。

伯克希尔将巴菲特善用杠杆的智慧也应用到日股投资中。日元在过去十数年处于负利率,近年才开始收紧货币政策,但是这个进程十分缓慢,这让日元汇率和利率都长期处于极低的水平。因此伯克希尔发行日元债,利率极低,但是将这些低成本日元用于投资日本企业,加上巴菲特入股所带来的利好提振,日股大涨,带动巴菲特的投资回报上升。

不过更重要的是,巴菲特所选择的日股却非普通角色,这五大商社历史悠久,业务遍布世界各地,不过更重要的是,这五大商社的主要收入及利润来源均为矿石等有价值的供应链源头,同时五大商社的业务渗透到从供应链源头到消费终端的各个环节,确保在经济的各个周期,它们都有稳定的现金来源,从而能维持稳定丰厚的派息与回馈。

巴菲特预计,2025年其日本投资的年度股息收入总计或约8.12亿美元,而其日元定价的债务利息成本或约1.35亿美元,显然,就算不计及这五大商社的股价增值收益,单是它们的股息收入即可轻松覆盖伯克希尔发行日元债券的利息支出,并为其带来丰厚的收益。

总结

由此可见,巴菲特的投资决策绝非简单地依情绪或是市场气氛得出,而是经过了对成本、资源、时间、经济前景等的分析。

从上表可以看出,即使因为巴菲特的入股而经历了大涨,这五大商社的市盈率估值与市净率尚处于一个比其美国同行合理的水平。以英伟达(NVDA.US)为例,其当前的市盈率仍高达40倍以上,而特斯拉(TSLA.US)则一直因为马斯克的高薪酬而备受争议。无怪乎巴菲特要减仓美股而增持日股。

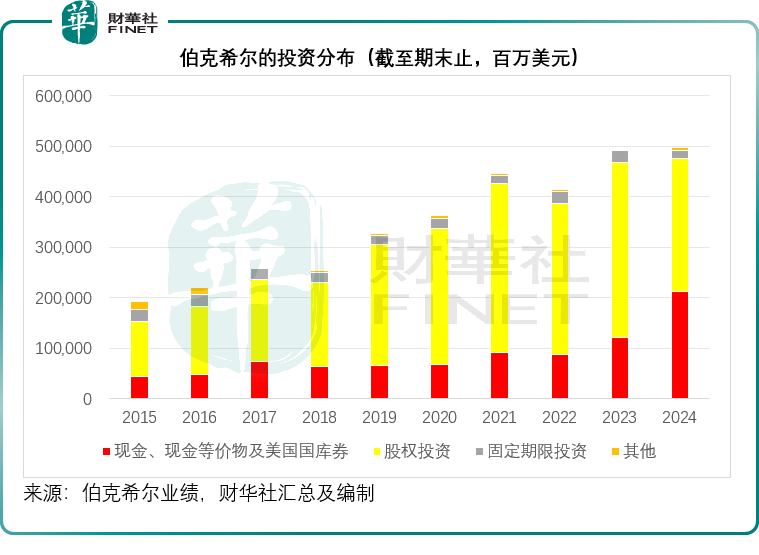

于2024年末,伯克希尔持有的现金及短期债券规模从年初的1,218.45亿美元扩大近一倍至2,125.91亿美元,占其投资规模的比重由24.75%扩大至42.77%;而持有的股权投资则由年初时的3,456.53亿美元,下降至2024年末的2,633.66亿美元,占比由70.21%下降至52.98%,见下图,正正贴合了2025年美股大回调的趋势,“股神”的投资智慧得到明证。

毛婷