炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

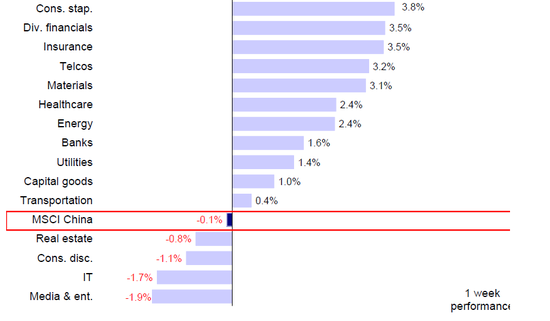

继前一周再创新高突破24,000点后,上周港股震荡回调。尽管上周五市场大幅反弹,但指数层面,恒生科技整体下跌2.6%,恒生指数下跌1.1%,恒生国企和MSCI中国指数分别下跌0.4%与0.1%。板块层面,必需消费(+3.8%)、多元金融(+3.5%)及保险(+3.5%)等领涨,媒体及娱乐(-1.9%),信息技术(-1.7%)、可选消费(-1.1%)等落后。周五的表现有向泛消费股扩散的迹象,此前领涨的科技板块反而落后。

图表1:过去一周港股必选消费和多元金融领涨,但媒体娱乐及信息科技下跌

资料来源:FactSet,Bloomberg,中金公司研究部

然而,与市场走势“不匹配”的是,南向资金依然大举流入,成为关注焦点。继两周前单周净流入创2021年后新高后,上周一(单日净流入296亿港元)与周三(单日净流入262亿港元)一举刷新沪深港通开通后单日净流入新高。相应的,本轮外资虽有流入但幅度不大,且仍然以被动和交易型资金为主,主动资金只有部分回流(主要以亚太区域资金为主,但也已标配甚至小幅超配)。这说明:一方面南向资金或是本轮的主力之一,另一方面也说明南向资金也无法起到绝对的“定价权”。因此,复盘历次南向大举流入的情形与影响,测算未来流入空间和“定价权”就成为判断本轮市场反弹持续性的重要参照。我们在本文中将作出详细分析。

一、本轮南向流入的特点?规模大速度快,或是主力;个人与私募活跃,保险公募也持续配置;高分红转向科技股

本轮南向流入始于去年10月,春节后开始加速,呈现出规模大速度快的现象。11月、1月和2月日均净流入均超50亿港元,而今年初以来27个交易日中,有10个交易日单日净流入超100亿港元。2024年全年,南向资金流入8,078.7亿港元,日均34.7亿港元;今年以来,南向资金累计流入3,755.3亿港元,日均81.6亿港元,是去年的两倍还多。得益于南向资金的快速和大举流入,南向成交额占港交所主板成交额比例一度攀升至33.7%,南向持股市值占香港主板总市值则升至10.5%,均创历史新高。与此同时,AH溢价也一度收窄至130.5%的近年来低点。

从发生的背景看,春节后DeepSeek引发的科技股和中国资产重估叙事是推动本轮南向资金流入的主要催化剂,尤其是最近两周开始更为明显。此前,当市场刚刚突破10月初上一轮市场高点时,部分投资者因为回补损失一度还有流出(《再论中国资产的重估前景》)。

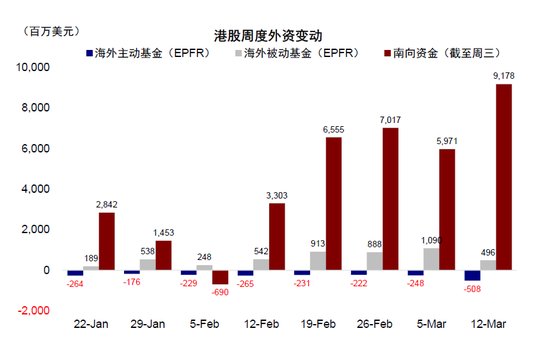

与此同时,EPFR显示,外资虽整体小幅回流中国市场,但规模和速度都明显小于去年“924”行情,且以被动和交易型资金为主,主动资金在整体上依然流出(《资金的“东升西落”?》)。据我们与海外客户沟通的情况看,目前部分LO主动资金的流入仍以亚太和新兴市场区域资金为主,且大概率已经标配甚至超配,但暂时不愿意在当前位置大举加仓;而欧美的资金尚未看到明显回流。因此,后续的增量资金来源,一是来自欧美的长线资金,二是南向资金。

图表2:主动外资整体上依然流出,被动外资小幅回流

资料来源:FactSet,Bloomberg,中金公司研究部

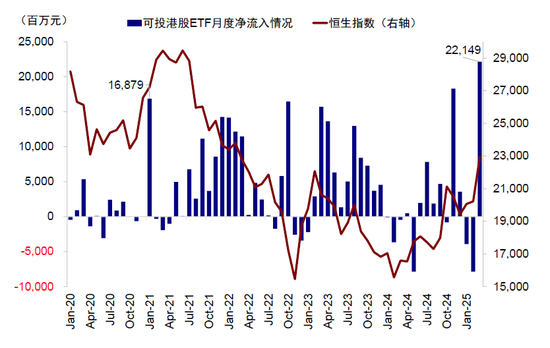

从来源看,南向的持续流入可能来自个人与私募的活跃,以及公募与险资的持续配置。由于南向资金并未披露投资者构成细节,我们难以获得全貌。不过综合各方信息,我们发现:1)近期内地可投港股ETF资金净流入快速抬升,创下月度新高,这部分或主要来自个人投资者;2)近期港股通部分中小市值标的异常波动,与A股一些中小盘的表现特征类似,表明不排除有游资与私募资金参与,包括此前投资美股的资金在“东升西落”叙事下快速切换到港股;3)部分险资仍在持续配置港股高分红标的,也小幅增配科技板块;4)内地公募也明显增配港股科技。

图表3:近期可投港股ETF月度净流入规模创历史新高,其中个人投资者买入或为主力

资料来源:FactSet,Bloomberg,中金公司研究部

从流向看,从高分红逐渐转向科技。去年底高分红仍是南向资金配置的主要方向之一,但2月以来南向资金流入开始高度聚焦科技股。春节以来,南向资金增持前十大个股共计1,330.9亿港元,占南向整体流入的55%,其中仅阿里巴巴就获净流入734.6亿港元,占全部流入的31%。从前十大个股分布看,除一向受南向资金青睐的分红板块(占全部流入的15%),科技股成为本轮投向焦点(阿里巴巴、快手、理想汽车、腾讯及小鹏汽车累计获整体流入的40%)。

图表4:年初至今高分红及科技股为南向资金主要增持板块

注:截至2025年3月14日

资料来源:Wind,中金公司研究部

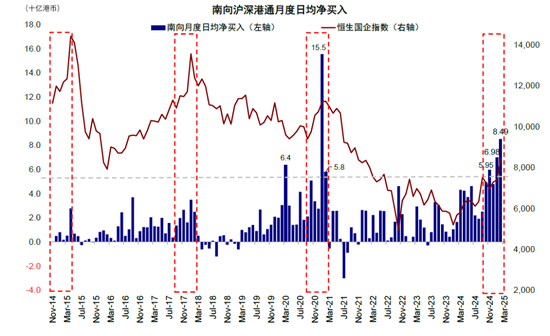

二、历次南向大举流入的情形?往往是情绪亢奋时,流向取决于市场环境

我们梳理了自沪深港通开通以来加速流入的三个时间段,发现南向资金的加速涌入往往是在市场情绪亢奋时,这与南向趋势性交易甚至“追涨杀跌”的资金属性有关,因此短期的流入高峰也多对应行情阶段性顶点。流向上,南向资金每轮的流入方向则更多与当下的市场环境有关,如有相比A股更有估值优势的核心资产或高分红个股,又或者A股缺失的新经济与互联网。

图表5:南向沪港股通月度日均净买入

资料来源:FactSet,Bloomberg,中金公司研究部

2014年底至2015年初:互联互通启航,创业板大涨激发南下补涨行情

►发生背景:1)沪港通正式启动:2014年11月,沪港通正式启动,内地投资者首次可通过港股通直接投资港股,南向资金流入渠道实质性开放。2)创业板大涨激发南向补涨行情:2014年下半年至2015年6月,A股经历杠杆牛市,上证指数从2000点飙升至超5000点,AH溢价从2014年11月的101快速攀升至2015年中高点的130。与此同时,港股估值仍处于较低水平,2014年11月恒生指数动态估值仍处于10x附近;3)政策红利催化国企概念:2015年3月,政府工作报告中强调深化国资国企改革,中资央企港股受资金追捧。

►结构特征:根据互联互通十大活跃个股披露,这一时期流入最多的几只标的,例如汉能薄膜发电、海通证券与金鹰商贸集团等目前已退市。除此之外,民生银行、中海油田服务、中信银行以及紫金矿业等标的流入同样靠前。

►流入后续:4月流入高点后,5月市场见顶。2015年5月,前期因“杠杆牛”推动的估值泡沫快速破裂,市场抛售情绪蔓延至港股。与此同时,美联储加息预期升温,美元指数攀升,也压制了市场估值。

2017年底至2018年初:棚改推动内房股大涨,“资产荒”提升港股分红吸引力

►发生背景:1)棚改地产周期推动2017年港股内房股大涨;2)“资产荒”提升港股分红板块吸引力:2017年底国内金融去杠杆开启导致非标资产收缩,保险、银行理财资金急需高收益资产,港股高股息蓝筹股符合险资“长期持有+分红导向”需求,成为替代选择。

►结构特征:高股息央国企为主。2017年9月-2018年2月,资金流入规模最大的前15只个股基本为高股息央国企,合计流入达331.2亿港币,占比13%。其中前五大分别为:招商银行、紫金矿业、中信银行、ASMPT及中银香港。

►流入后续:1月流入高点后,2月回调。受美国非农超预期引发加息担忧等影响,美股暴跌并拖累港股。与此同时,2018年1月美国宣布对进口光伏产品和洗衣机加征关税,市场对中美贸易摩擦的担忧初现。

2020年底至2021年初:核心资产行情,中概股回归,公募与年金扩容

►发生背景:1)核心资产行情:2020年A股消费、医药等核心资产(如茅台、宁德时代)大涨,动态市盈率普遍超过50倍。港股同类标的(如安踏体育、药明生物)性价比更高,推动资金“高切低”。与此同时,恒生AH股溢价指数维持在140以上,金融、能源等板块价差显著。2)中概股回归与科技龙头上市:受美国对中概股监管冲击影响,2020年多家中概股(网易、京东、新东方等)选择港股二次上市,吸引内地资金追逐科技资产。与此同时,2021年2月快手上市同样成为南向资金抢筹焦点。3)内地公募基金扩容与企业年金配置比例提升:2021年1月新发基金规模超5,000亿元,大量新发行公募基金配置需求上升。与此同时,20年底企业年金权益资产配置比例自30%提高至40%,并首次允许年金基金投资港股通标的股票,投资比例不超过委托资产净值的20%,推升港股资产配置需求。

►结构特征:高度集中于前五大龙头。2021年1-2月资金流入出现较为明显的“头部集中”,流入规模最大的前5只个股合计流入达2,684亿港币,占比86%,分别为:腾讯、中国移动、中国海洋石油、中芯国际和美团。

►流入后续:海外扰动拖累港股市场下跌。受美债走高、加息预期渐起,地产“三条红线”以及教培与互联网相关政策影响,港股2月中开始回撤,此后南向流入也开始放缓,2月下旬印花税上调进一步加大南向流出压力。

除此之外,2020年3月内地资金南下“抄底”同样推动南向资金出现一波短暂大幅流入。

►发生背景:1)暴跌后估值洼地:受疫情全球快速扩散影响,恒生指数单月下跌9.7%,动态PE触及8.7,创2011年后新低。2)避险板块与互联网受益:疫情率先防控所带来的经济修复预期使得中国资产展现出较强的避险属性,同时互联网板块受益于疫情线上场景的快速渗透。3)央行降息后流动性宽松:为对抗疫情带来的扰动,央行在2020年3月通过降准和中期借贷便利(MLF)操作等方式释放流动性。

►结构特征:高分红为主,辅以互联网龙头。2020年3月,南向资金增持前五大个股流入713.1亿港元,占全部南向资金当月流入的51%,分别为:建设银行、腾讯、工商银行、汇丰及农业银行。

►流入后续:风险偏好提升致使流入放缓。4月后市场风险偏好回升,资金逐步从避险资产流出。同时中国政策发力,叠加疫情快速上升势头得到控制,A股吸引力提升,分流了南向配置需求。

三、南向是否有“定价权”?有阶段和局部作用,但不存在“绝对定价权”

从长期趋势看,南向资金在大举流入阶段和聚焦的部分个股和板块上,的确存在“定价权”不断抬升的现象,典型如近两年的高分红。

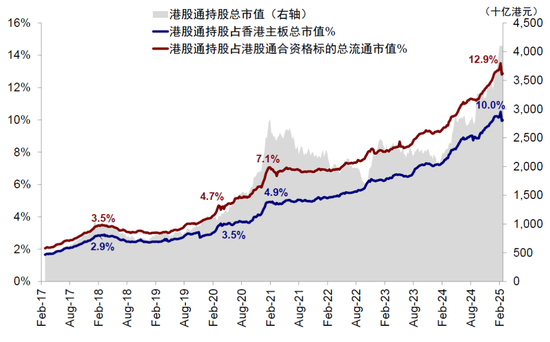

►南向资金快速流入时的阶段“定价权”。自2014年沪深港通开通后,南向资金持续流入使得南向成交市值及持股占比逐步提升。从历次大举流入的后续影响来看,每一次均能对应港股通成交及持股占比的显著提升:2015年3月、2021年1-2月及本轮行情分别对应30日成交占港交所主板10%、17%及30%;持股占交易所总市值占比2.9%、4.9%及10%,当前已创历史新高。

图表6:港股通持股占总市值达10%,创历史新高

资料来源:FactSet,Bloomberg,中金公司研究部

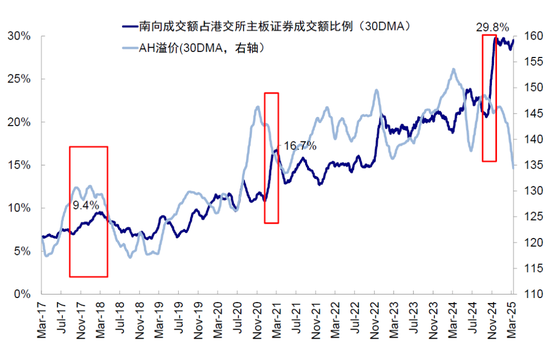

图表7:南向成交额占比提升往往对应着AH溢价收窄

资料来源:FactSet,Bloomberg,中金公司研究部

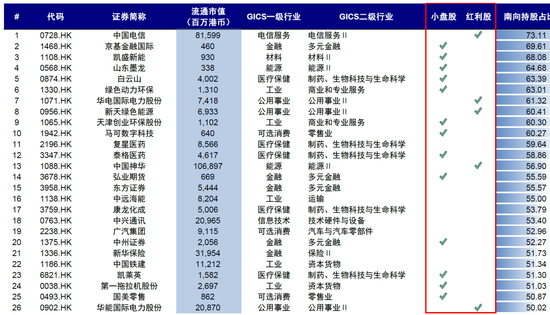

►红利股与小盘股的局部“定价权”。我们统计了南向持股占比在30%以上个股,发现基本以小盘股(市值在50亿港币以下)和红利股为主。从2024年南向资金的持股结构上看,南向增持前15大个股中高分红标的占2/3。这一点同样也体现在AH溢价上,AH两地上市的公司中绝大多数均为国企和传统板块,其中金融、能源、电信、公用事业等板块市值占比约80%,历史上每一次南向的大举流入往往对应着AH溢价的快速回落。

图表8:A/H溢价已从141%回落至131%

资料来源:FactSet,Bloomberg,中金公司研究部

图表9:南向定价权体现在小盘股和红利股

注:截至2025年3月14日

资料来源:Wind,中金公司研究部

不过,上述的“定价权”毕竟是阶段性和局部的,未来随着南向资金的增加还可能进一步强化,但在港股这样一个开放市场上,两个因素决定了南向资金不可能有“绝对定价权”。

►借券做空机制:做空机制使得海外投资者可以先通过向他人借入证券出售,无需持仓即可实现卖出。2000年以来,港股市场卖空比例成阶梯式抬升,在市场上情绪波动较大时甚至一度超过20%,对于股价的短期走势也往往起到重要作用。相反,南向资金暂时还无法参与卖空。

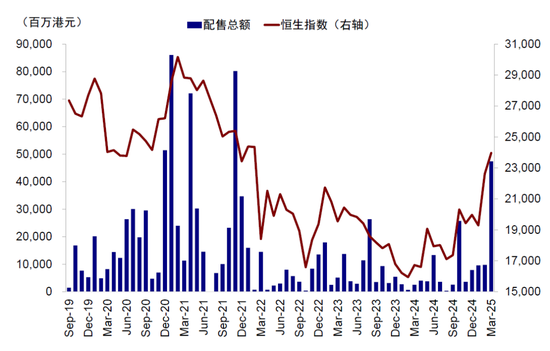

►大股东配股:由于南向资金无法参与定增和配售,加之港股的“闪电配售”机制,使得南向资金还面临短期内巨大的供给压力。不同于A股市场再融资长达数月的审核流程,港股市场特有的闪电配售模式使得上市公司在通过董事会决策后可在1天内完成新股发行或配售旧股。3月刚刚过半,我们发现港股配售规模已高达474亿港元,已经超过2021年一月历史最高值(860亿港元)的一半,值得关注。

图表10:3月以来港股配售总额达474亿港元,已超2021年一月历史极值的一半以上

资料来源:FactSet,Bloomberg,中金公司研究部

四、后续还有多少空间?估算还有6,000-8,000亿港元,持股比例15%

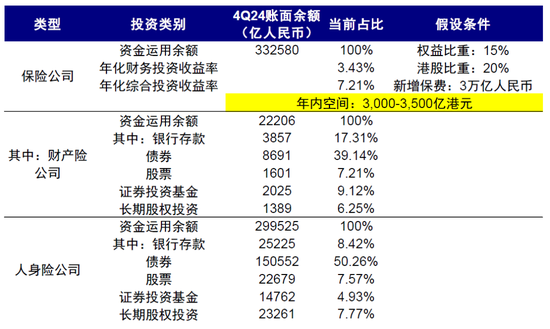

年初以来,南向资金累计流入3,755.3亿港元,日均流入81.6亿港元,是2024年日均34.7亿港元的两倍以上。如果按这一速度线性外推,全年流入规模将高达1.8至2万亿港元。那么,后续还有多少空间?我们自上而下估算各类投资者(险资、公募、私募与个人),测算流入空间约6,000-8,000亿港元。具体来看,

►保险资金:若港股配置占权益投资比例提升至20%,空间约3,000-3,500亿港元。根据国家金融监管总局披露,截至2024年四季度保险业(含财险与寿险)股票与证券投资基金的投资总额4.1万亿人民币,占其资金运用余额33.3万亿人民币的12.4%,当前港股占权益类投资的比例约在15%左右。假设后续险资权益类资产占比小幅升至15%,且港股占比提升至20%,或带来2,000-2,500亿人民币增量资金。新增保费上,假设今年全年保费增量维持在3万亿人民币,权益类资产配置15%,港股占比20%,有望带来800-1,000亿人民币的增量资金。两者加总折合约3,500亿港元;

图表11:保险部分若港股配置占权益类投资比例提升至20%,空间约3,000-3,500亿港元

资料来源:FactSet,Bloomberg,中金公司研究部

►私募基金:若港股配置比重提升5%,空间约1,500-2,000亿港元。根据中国证券投资基金业协会披露,截至去年12月底,国内存续私募基金14.4万只,规模19.9万亿人民币。其中私募证券投资基金8.8万只,规模5.2万亿人民币。假设港股配置比例较去年底提升5%,折合港元则有望带来1,500-2,000亿港元;

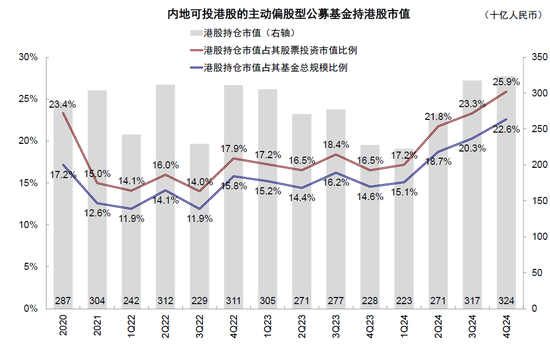

►主动偏股型公募基金:若港股配置比例升至40-45%,空间约2,500亿港元。截至2024年底,公募基金四季报显示,内地可投港股主动偏股型基金共2083只,港股持仓3236亿人民币,占股票市值1.25万亿人民币的25.9%,为2020年以来最高。基金名称不带“港股”等的最高投资比例不得超过50%,假设比重升至40-45%,有望带来约2500亿港元增量;

图表12:截至4Q24,港股持仓占内地可投港股主动偏股型基金股票投资市值的25.9%

资料来源:FactSet,Bloomberg,中金公司研究部

►个人投资者(以ETF为主):若港股配置比例同样提高5%,空间约2,500亿港元。近期上涨过程中,投资港股的ETF资金流入快速抬升。当前可投港股共171只ETF中,过去一个月净流入达221.5亿元,创月度净流入规模新高。

2024年12月中国社会科学院国家资产负债表研究中心发布的《中国国家资产负债表1978-2022》显示,截至2022年底居民部门投资股票总额约22.6万亿人民币。与此同时,2024年《上海证券交易所统计年鉴》显示,截至2023年,个人投资者持股总市值在100万人民币以下的比例22.5%。考虑到当前开通港股通交易权限仍有50万人民币的资金门槛,上述个人投资者有可能更多采用ETF配置,假设比例提升5%,有望带来2,500亿港元的流入。

将上述四类投资者加总,我们估算南向资金今年流入空间或达9,500亿-1.1万亿港元,扣除年初至今已流入的3,755亿港元,对应增量空间约6,000-8,000亿港元。2014年底港股通开通以来南向累计流入近4.1万亿港元,其持股市值接近4.5万亿港元,若再流入8,000亿港元,南向资金总规模将达到约5.3万亿港元,占全部港股通标的市值的15%左右。但这其中,除了保险资金较为确定的长期稳定流入外,其他类型资金流入与否和流入速度都受市场影响较大,更何况也难以顶格假设配置比例,因此相对确定的增量资金在3,000亿港元左右。

进一步从自下而上视角,1)分红板块对险资外其他资金吸引力下降。考虑港股股息税(个人投资者H股20%,红筹股最高28%;企业投资者持有12个月可免征),当AH溢价收敛至125%时港股股息率较A股基本不再具备优势。本轮行情至今,AH溢价已从春节假期前的141%回落至130.5%。当前股息率在4%以上个股中,AH溢价在125%以上已经较少。2)科技板块方面,本轮上涨过程中前五大个股阿里巴巴、快手、理想汽车、腾讯及小鹏汽车的南向流入占总体的40%。当前其南向持股比例分别为7.8%、11.6%、17.4%、20.2%及17.3%。若假设其余个股均达到与小米(20%)同一水平,则对应科技股带动约7,300亿港元。后续,分红税的豁免、个人投资者门槛的降低、更多标的和产品纳入都有望进一步增加南向资金的流入。

图表13:股息率>5%的标的AH溢价已基本低于125%

注:截至2025年3月14日

资料来源:Wind,中金公司研究部

图表14:若假设其余个股均达到与小米(20%)同一水平,则对应科技股带动约7,300亿港元

注:截至2025年3月14日

资料来源:Wind,中金公司研究部

未来关注:3月17日中国1-2月经济数据,3月18日中国贸易数据,3月20日美联储FOMC。

责任编辑:凌辰