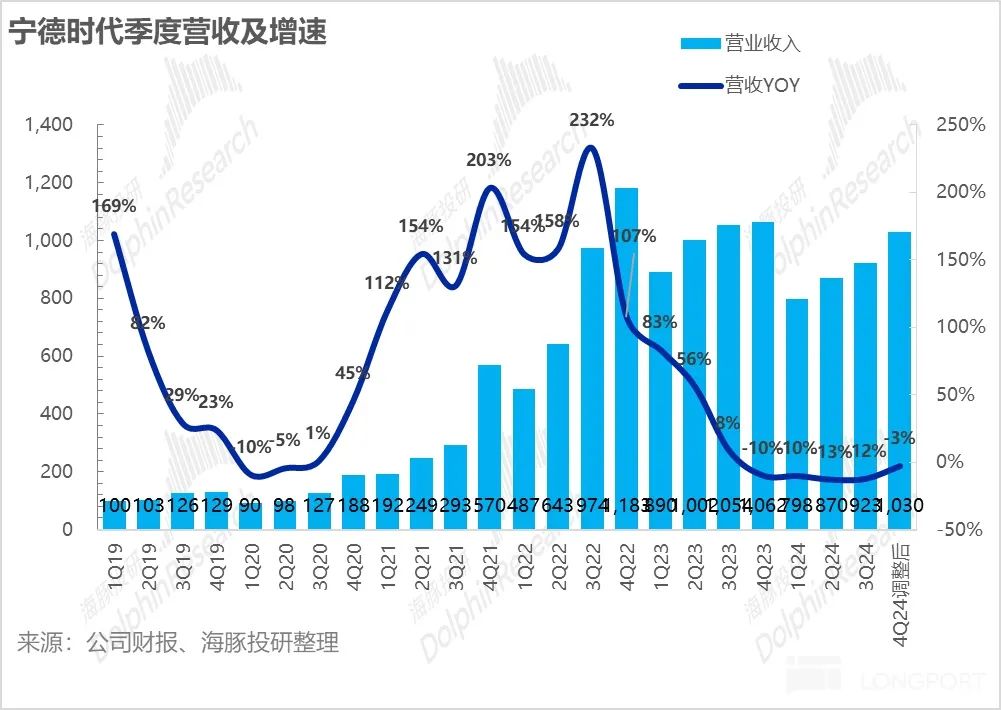

2025年3月14日晚,宁德时代(300750.SZ)公布2024年第四季度业绩。因为宁王2024年年报做了一个会计调整,将销售费用中的质保金计入了营业成本科目里(会导致营业成本增加,销售费用减少),但海豚君为了跟踪宁王的边际的季度变化,对4Q24做了一个会计变更前的调整。来看重点:

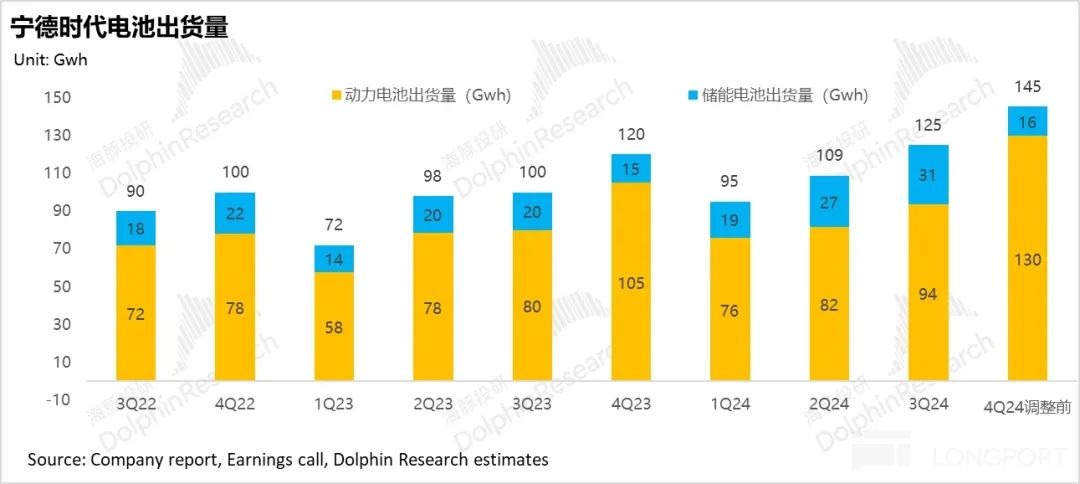

1)收入不及预期,主要因为本季度出货量低于市场预期,而问题的关键出在储能上:在本季度电池单价略高于市场预期的情况下,本季度收入端不及预期的原因主要因为 “第二曲线” 储能出货量环比下滑严重,从上季度海豚君预计的储能出货量 31 Gwh,直接环比下行 50% 到本季度 16 wh,而市场的预期本季度储能出货量还呈现环比提升的趋势。

2)动力电池出货量高于市场预期,但仍然弥补不了储能出货量下滑的 “大窟窿”:本季度动力电池出货量还不错,大概 130Gwh 左右,环比提升了 38.4%,也大幅超出市场预期的 114Gwh,但仍然弥补不了储能出货量下滑的 “大窟窿”,本季度电池出货量约 145Gwh 左右,仍低于市场预期 150 Gwh。

而海豚君认为宁王储能出货量下滑严重的几个因素:1)国内方面:中国取消强制配储政策,短期影响国内大储的出货量;2)海外方面:出货周期错配 + 出口退税政策双重影响。

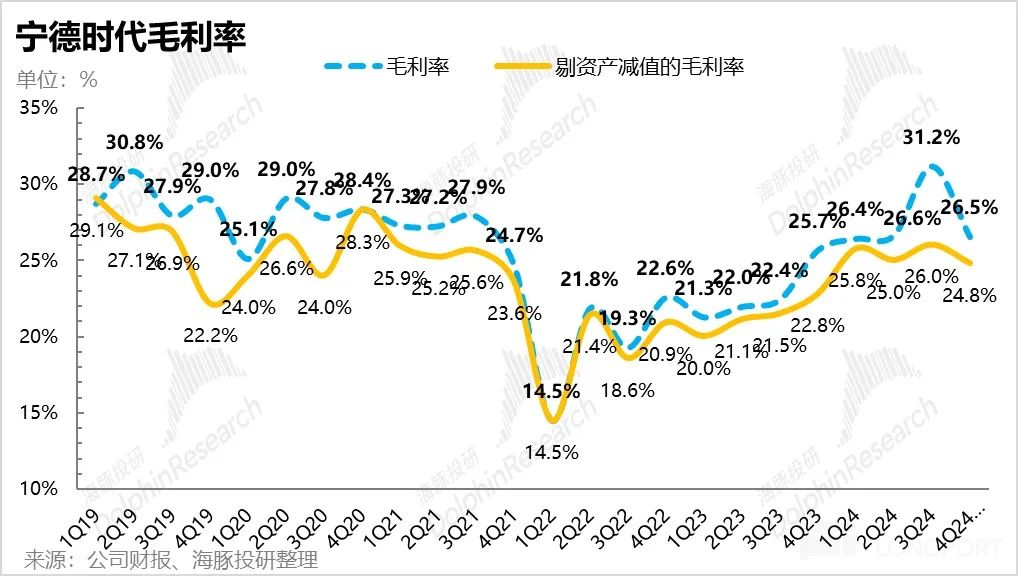

3)电池单价基本下行幅度不大,但本季度因为单 wh 成本上升导致毛利率环比下行了 4.6 个百分点,不及市场预期:调回质保金会计变更影响后,本季度实际毛利率 26.5%,环比上季度下滑了 4.6 个百分点,同样不及市场预期 27.5%,海豚君认为由宁王出货结构中更高毛利的储能下滑以及四季度上游原材料涨价因素共同影响。

4)但产能利用率下半年相对饱满:从每次财报最关键的产能利用率指标来看(和宁王股价强相关,制造业最核心经营指标),宁王 2024 年下半年产能利用率 86% 左右,同比 2023 年下半年提升了 8 个点,是个边际向好的经营指标。

海豚君整体观点:

整体来看,由于宁王早已经提前发布了业绩预告,所以从此次业绩出来的实际表现来看,都落在指引之内,但整体表现却不及市场预期。

海豚君拆解了一下不及预期的点,主要还是由于第二曲线储能增速环比下滑严重,拖累了整体出货量,使收入端不及预期。同时储能业务毛利更高,但本季度占比下滑严重,叠加上游产业链涨价,宁王的毛利率受到了挤压,所以最后收入和毛利率都不及市场预期,但 miss 幅度不大。

同时从最重要的经营指标产能利用率来看,宁王 2024 年下半年产能利用率 86% 左右,同比 2023 年下半年提升了 8 个点,是个边际向好的经营指标。

而在几个前瞻性指标来看:

1)资本开支四季度继续增加,宁王仍然处于扩产轨道中:自今年三季度开始,宁王就开始增加了资本支出,在四季度甚至达到了 99 亿元,环比增加了 25 亿元。

宁王四季度的扩产,确实看到了短期的行业景气度在呈现还不错的趋势,尤其在今年一季度动力电池方面有汽车国补接力,且国补力度加大,销量淡季没有往年明显。

2)四季度合同负债也在高增:合同负债可以近似看出宁王在手订单量变化的一个近似指标,从宁王四季度合同负债来看,合同负债 278 亿,环比上季度 227 亿元增加了 51 亿元,也呈现了边际好转的趋势,所以宁王自身短期经营面角度仍然是向好的。

3)存货四季度高增:库存虽然四季度继续高增,环比增长 46 亿至 598 亿,但超过 6 成的库存是是处于运输途中但还未到达客户交接点的商品,由于海外销售区域增多,物流时间变长,海运周期占比更多,大概有 60-70Gwh 左右,这部分在途商品会在 2025 年一季度转化为收入,给宁王一季度的出货量带来保障。

所以这和行业景气度向下,产能过剩出现的库存积压不同,反而是宁王的经营面开始边际好转的迹象,所以 2025 年一季度的业绩确定性反而会更强。

再叠加本次宣布的 200 亿分红派息,2024 年股息率达到了 1.7%,占到归母净利润的 39%,每股分红 4.55 元,和市场预期持平,虽然不及 2023 年底的 220 亿分红,但考虑到宁王目前看到了需求在继续转好的迹象,开始加大资本开支进行扩产,也能被市场所理解。

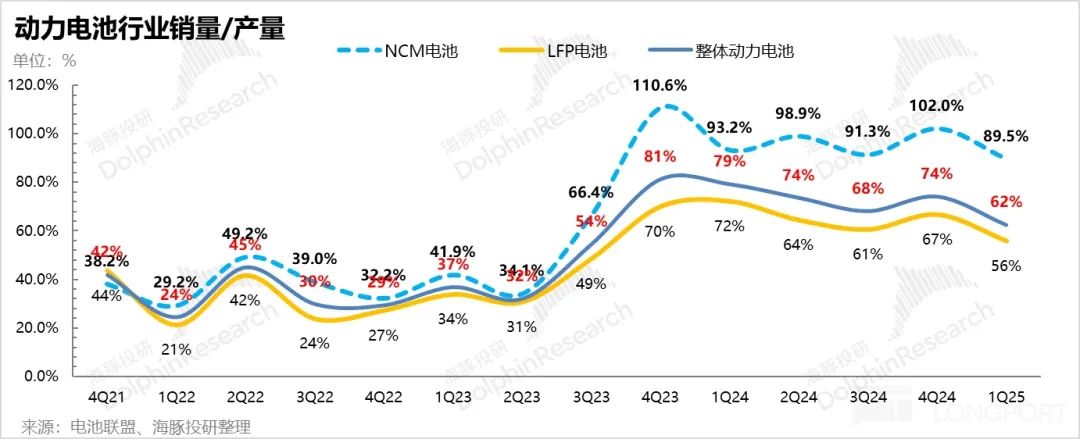

但从锂电行业角度来看,不同于 2023 年四季度看到的动力电池行业销量/产量呈现的一个快速上行趋势,呈现出一个相对明显的拐点,也是宁王上轮股价从阶段性周期低点开始反弹的时间(2024 年 3 月左右宁王股价开始反弹,映射在宁王自身经营指标的是产能利用率开始同比回升),目前行业销量/产量一直在 70% 上下波动,行业景气度虽然还可以,但言明锂电行业拐点这轮以来可能还为时尚早,仍需要持续跟踪。

而市场目前对于 2025 年出货量预期还在 574 Gwh, 同比增加 21%,海豚君预计目前股价对应的宁王的 2025 年 PE 倍数在 18-19 倍左右,海豚君认为在宁王 2025 年一季度业绩确定性相对较高的情况下,仍然不算贵,但如果在没有看到动力电池行业明显拐点已来至的情况下,在储能短期面临波动影响情况下,上行空间可能也相对有限。

以下是详细分析

一. 从四季度业绩表现来看,收入和毛利率端都略低于市场预期

1.收入端:低于预期主要由于储能出货量大幅下滑,但电池单价基本企稳营业收入本季度 1030 亿,略低于市场预期 1046 亿,海豚君大概拆了一下不及预期的主要原因,发现问题出在出货量上:

a. 先来看看电池单价:

电池单价方面,四季度据海豚君估算,约为 0.61 元/Wh 左右,相比三季度 0.64 元/Wh 仍呈现继续环比下滑的趋势(环比下滑 5% 左右),但基本跟市场预期持平(0.6 元/Wh)。

虽然本季度出货结构中价格较高的动力电池出货增加(相比更低价的储能电池),一定程度上平缓了整体电池单价的下滑趋势,但在四季度动力电池需求高增的情况下,预计四季度整体动力电池单价降幅不算大。

b. 不及预期的原因主要在于电池出货量:

本季度电池出货量约 145Gwh 左右,而市场预期还在 150Gwh 左右,出货量方面比市场预期低了 5 Gwh 左右。

继续拆分动力电池业务和储能电池业务:

① 本季度其实动力电池出货量还不错,大概 130Gwh 左右,环比提升了 38.4%,也超出市场预期的 114Gwh。

② 所以关键问题其实出在了储能电池的出货上:

储能出货量本季度 16Gwh 左右,环比上季度 31 Gwh 下滑了接近 50%,而市场的预期本季度储能电池的出货量还呈现继续环比提升的状态,能到 36 Gwh, 所以光储能电池的出货量方面,就和市场实际预期差了 20 Gwh 左右,即使有动力电池出货的环比高增,也没有补上四季度储能电池出货量下滑的 “大窟窿”。

而由于宁王的储能业务仍然以国外客户为主(占到 6 成左右),预计本季度度储能电池出货下滑严重有三个原因:

1)国内方面:中国取消强制配储政策,短期影响国内大储的出货量;

2)海外方面:出货周期错配 + 出口退税政策双重影响

a)部分由于确认周期原因不在四季度:储能业务中一些项目制业务需要安装调试,确认周期长,出口到海外的业务时间长,未确认收入不能计入 Q4 销售量;

b)出口退税政策影响:四季度最后一个月出口退税政策开始从 13 个点调到 9 个点,对储能业务产生影响。

2. 毛利率端同样也略低于市场预期,由出货结构和上游涨价因素影响

调回质保金会计变更影响后,本季度实际毛利率 26.5%,环比上季度下滑了 4.6 个百分点,同样不及市场预期 27.5%,而不及市场预期海豚君认为主要有两方面原因:

1)宁王出货结构影响:

毛利率更高的储能电池占比下滑上文中海豚君提及了本季度宁王出货结构中储能的出货占比环比大幅下滑,本季度储能出货占比 11%,环比下滑 14 个点,主要由动力电池带动出货。

但宁王储能电池的毛利率更高,即使从已经将质保金纳入到销售成本后的调整后的报表来看,储能业务毛利率 2024 年达到了 26.8%,相比动力电池业务 23.9% 高了 2.9 个百分点。

2)电池上游供应链四季度涨价:

虽然 2024 年全年上游原材料价格相比 2023 年是呈现同比下滑的趋势,但直接材料仍然占到了宁王的主营业务成本的 76.5% 左右(2023 年 80.3%),所以上游的供应链管理仍然是核心因素。

四季度上游供应链铁锂、负极、六氟磷酸锂、铜箔等环节开始涨价,一定程度上也拉高了采购成本,导致毛利率有所下滑。

但由于宁王这次会计调整把质保金放进了销售成本项,从趋势上来看上半年计提了 51 亿的质保金,占销售收入比例为 3.1%,而下半年计提了 67 亿,占总收入比例为 3.4%,对下半年整体毛利率环比上半年会有 0.3 个百分点左右的负面影响,但整体影响不大。

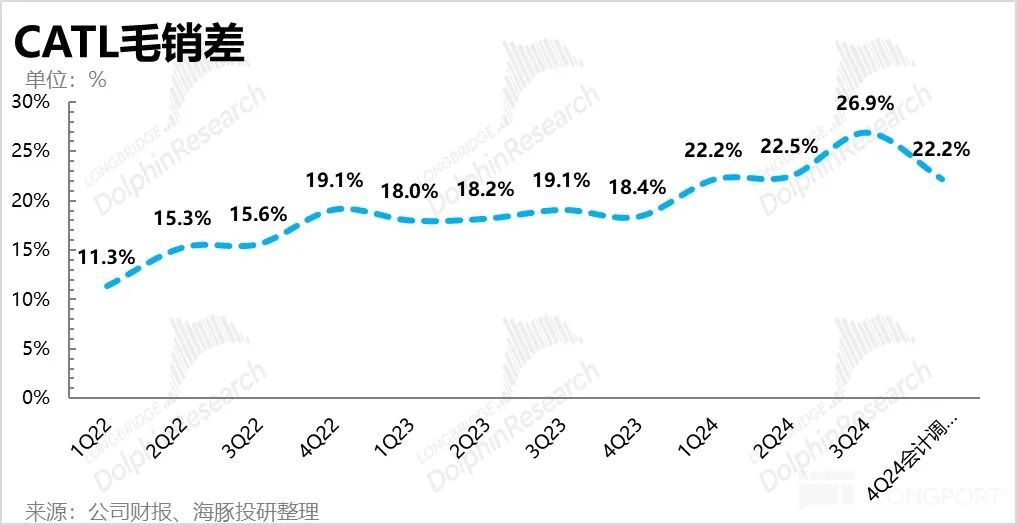

同时从毛销差的角度来看(毛利率 - 销售费用率)四季度仍然也是呈现下滑趋势,环比下滑了 4.7 个百分点,海豚君认为仍然是由出货结构和上游涨价因素共同影响。

二. 产能利用率下半年饱满,销售返利占比下滑

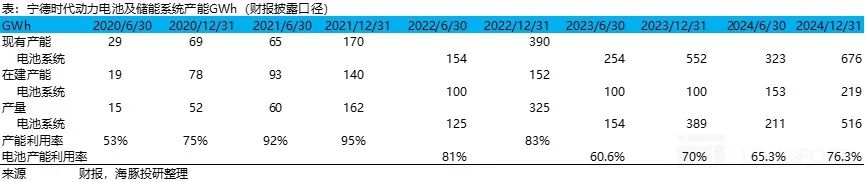

① 产能利用率下半年饱满,四季度预计在 90% 以上

但从每次财报最关键的产能利用率指标来看(和宁王股价强相关,制造业最核心经营指标),宁王今年全年的产能利用率达到了 76.3%,同比增加了 6.3 个百分点。

而但从下半年来看,2024 年下半年产能利用率为 86%,环比上半年提升了 21%,但由于上半年一般是出货淡季,所以可比性相对不强。

但与 2023 年下半年产能利用率 79% 相比,仍然是同比上行了 8 个点,产能利用率下半年仍然处于相对饱满的状态,四季度的产能利用率预计都在 90% 以上,仍然是景气度开始边际向好的信号。

而虽然四季度产量大于销量(四季度产能利用率饱满),开始出现了存货积压,但同样也是向好迹象,宁王 2025 年一季度业绩的确定性反而相对更强,海豚君在下文中有提及。

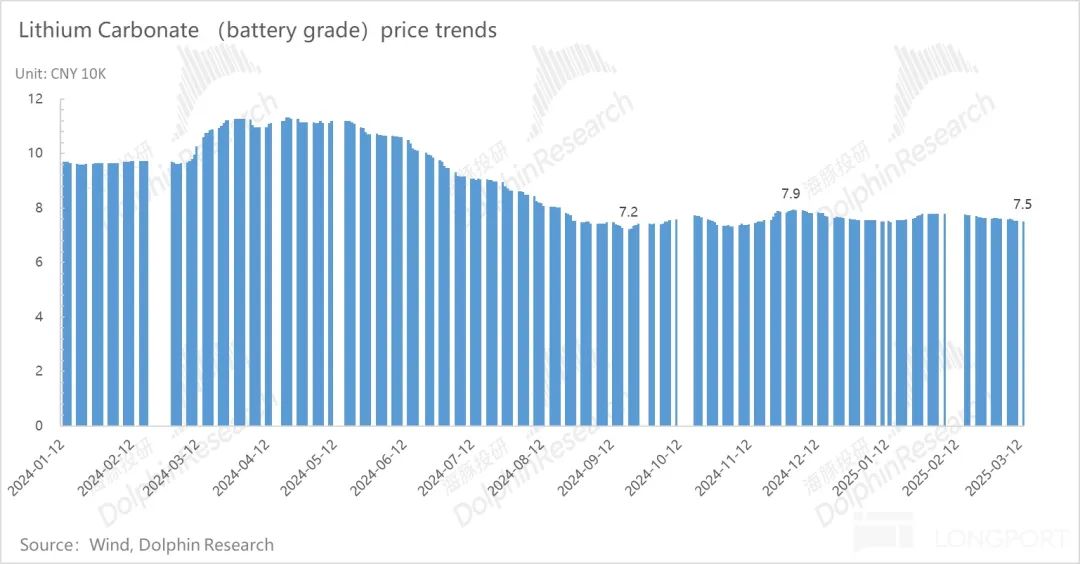

② 碳酸锂价格企稳,2024 年整体销售返利占比相比 2023 年下滑:

从预计负债的同比变化来看,2024 年底预计负债 719 亿,相比 2023 底 516 亿净增加了 203 亿元,其中预计负债的变动额中,预计 2024 年质保金确认了 118 亿,而剩下的主要就是销售返利,是公司基于碳酸锂价格联动机制下向下游提供的资金返还。

2024 年的销售返利确认在 84 亿元左右(作为收入端的冲减),占抵扣前收入的比例约为 2.3%。而 2023 年质保金确认了约 170 亿,占抵扣前收入的比例约为 4.1%,由于 2024 年碳酸锂价格基本企稳(尤其 2024 年四季度还呈现了略微涨价的趋势),销售返利占抵扣前收入的比例也在下滑。

而 2025 年在已经观察到景气度开始边际上行时,碳酸锂短期继续下行的空间已经基本不大(本身价格也处于相对低位),预计 2025 年宁王销售返利占收入的比例可能还会继续下行。

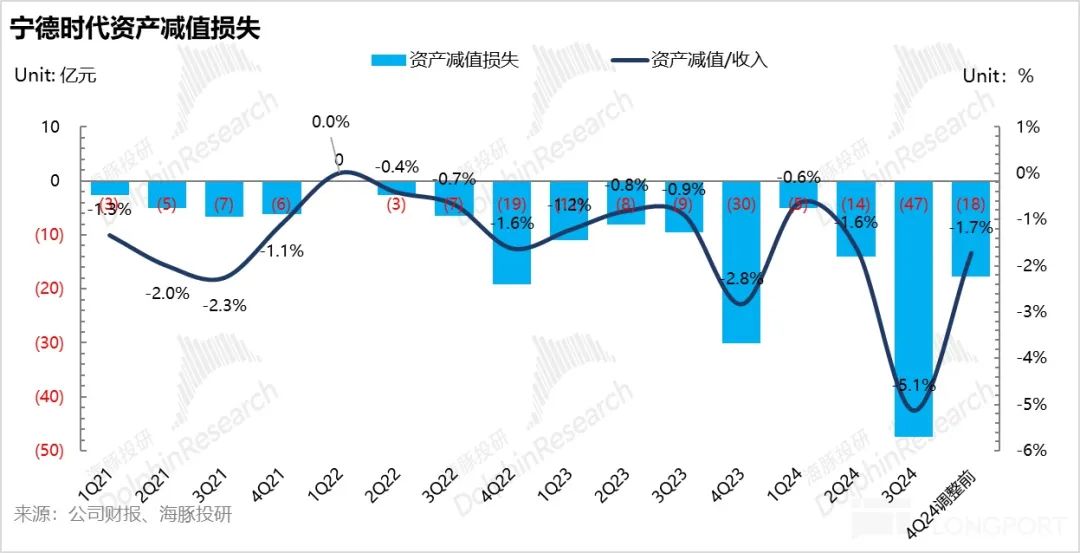

③ 资产减值风险仍然在下行:

三季度的时候,宁王计提了一笔大额减值损失,约为 47 亿(2.3 亿来自存货跌价准备,45 亿都来自于长期资产减值,而这些长期资产的减值都是与矿产资源的相关资产,换言之,与上游碳酸锂价格直接挂钩的资产)。

其实市场对于资产减值其实最担心的还是存货减值的高增,尤其是库存产成品/发出商品减值的高增 - 反应了电池的价格可能还会继续大幅下行。

而四季度资产减值已经环比下滑到了 18 亿,其中大约 8 亿是存货跌价准备,而长期资产减值相关的 10 亿左右,虽然隐含的一季度单价可能还要继续下滑,但下滑风险可控(存货跌价准备占收入的比例仍然较小)。

三. 出货量高增,宁王市占率基本企稳

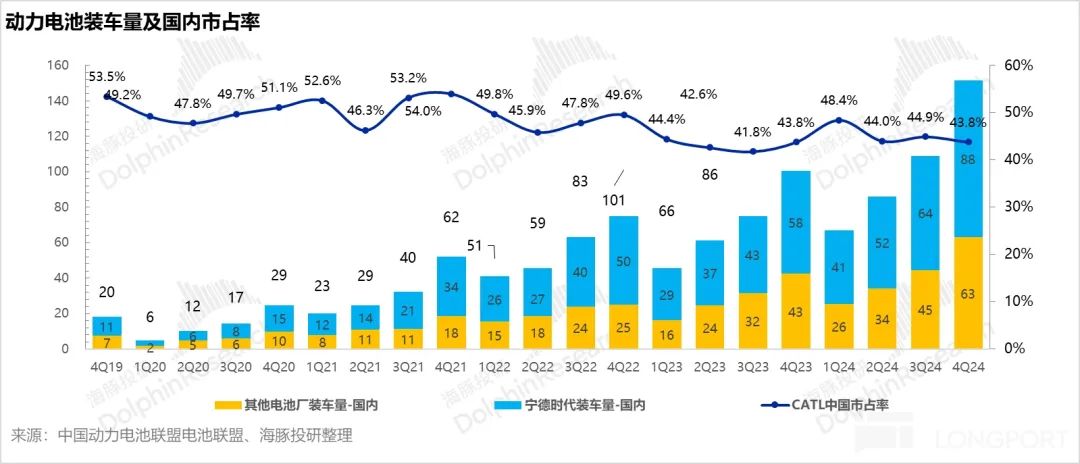

从本季度的出货量来看,四季度共出货约 145Gwh, 环比上季度提升了约 20Gwh, 但仍然低于市场预期 150Gwh。其中其中动力电池/储能电池出货约 130Gwh/16Gwh,出货比例上储能占比明显下滑。

① 从动力电池市占率来看:

国内:四季度宁德时代动力电池市占率环比略有下滑,从上季度 44.9% 环比下滑 1.1 个百分点至本季度 43.8%,如果去除比亚迪装机量来计算宁王市占率的话,四季度市占率同样从上季度 59.1% 环比下滑到了四季度 58.2%,环比下滑了 1 个百分点左右, 算是一个正常的波动。

而从三元和 LFP 电池宁王国内的市占率来看,三元电池宁德时代的市占率一直很稳固,四季度国内市占率达到了 70%,环比继续上行 0.5 个百分点,但终端新能源汽车行业在价格战情况下对 LFP 电池的需要持续高增,四季度 LFP 电池行业总装机量达到了 80%,环比上季度继续提升 6 个百分点。

而本季度宁王的国内的 LFP 电池市占率也在提升,LFP 电池市占率环比提升了 0.7 个百分点至 37.3%,提升幅度不大,如果去除比亚迪 LFP 装机量来计算的话,仅提升了 0.2 个百分点。

所以其实背后和海豚君之前在宁德时代中的深度分析中提到,宁王在高端车型中市场地位仍然稳固(偏高价的三元电池市占率持续稳步提升),但在 LFP 市场,整个市场对于电池的需求却呈现了消费降级的趋势,更加以降低电池成本为导向,所以宁王在 LFP 电池的市占率继续提升的空间恐怕挺难。

② 从储能电池来看:

短期预期可能会承压,但长期来看国内储能市场回归市场化竞争,而 AI 算力带来了对数据中心需求激增,算力需要不间断电力,对储能要求会更高,有望带动宁王长期储能的出货量,只是数据中心储能起量还需要一段时间。

而宁王对于储能市场的前景看待也较为乐观,宁王认为,从 3-5 年的维度来看,储能市场增幅比动力更快,更接近 25%-30% 区间。

四. 但前瞻指标隐含宁王短期经营面可能呈现继续向好趋势

而从宁王四季度业绩的几个前瞻性指标来看,短期电池市场的景气度仍然还不错,不需要太过担心宁王的短期经营面有下行的风险:

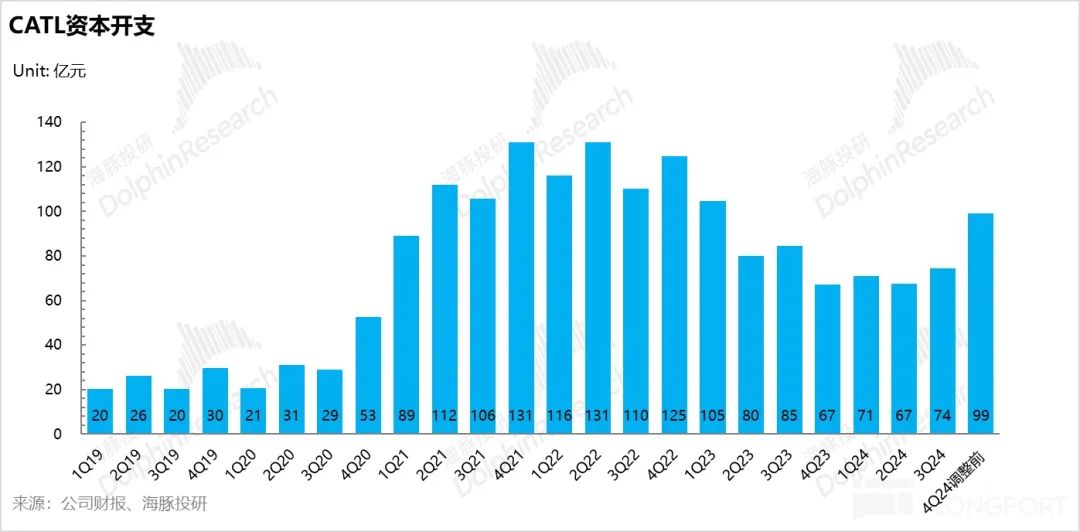

① 资本开支四季度继续增加,宁王仍然处于扩产轨道中:

从资本开支周期来看,虽然宁王已经过了产能的密集投入期(2021-2022 年),后续因为市场竞争饱和,产能过剩情况下,资本开支自 2022 年四季度之后一直处于下行周期,在 2023 年四季度甚至都达到了阶段性低点 67 亿元。

但自今年三季度开始,宁王就开始增加了资本支出,在四季度甚至达到了 99 亿元,环比增加了 25 亿元,同时从宁王的在建产能来看,电池系统在建产能 2024 年底达到了 219Gwh, 相比 2024 年年中 153Gwh 继续增加,而在建产能金额也从三季度 252 亿环比增加 46 亿到了 298 亿。

也就意味着,宁王四季度的扩产,确实看到了短期的锂电行业景气度仍然还不错,尤其在今年一季度动力电池方面有汽车国补接力,且国补力度加大,销量淡季没有往年明显。

而在宁德时代的动力电池产品方面,今年神行电池和麒麟电池会集中出货,从去年占比 3-4 成,到今年占比 6-7 成,而增混电池骁晓去年年底发布,已配套了 30 多款车型,2025 年搭载骁晓的车型也会在 2025 年集中上市,今年新品周期下短期没有看到宁王的经营面变差的趋势,反而是在向好的。

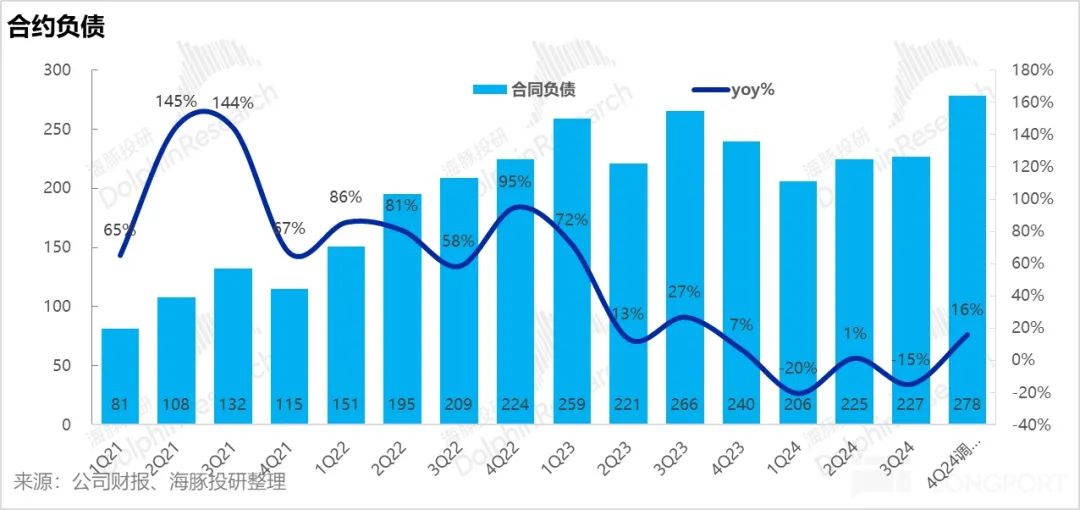

② 从宁王目前的合同负债来看,四季度环比开始高增:

由于宁王主要是个 To B 的生意,所以会出现已收下游 B 端客户的预付款项,但还没交付的情况,所以合同负债可以近似看出宁王在手订单量变化的一个近似指标。

从宁王四季度合同负债来看,合同负债 278 亿,环比上季度 227 亿元增加了 51 亿元,也呈现了边际好转的趋势,所以宁王自身短期经营面角度仍然是向好的。

③ 而从目前宁王的存货来看:

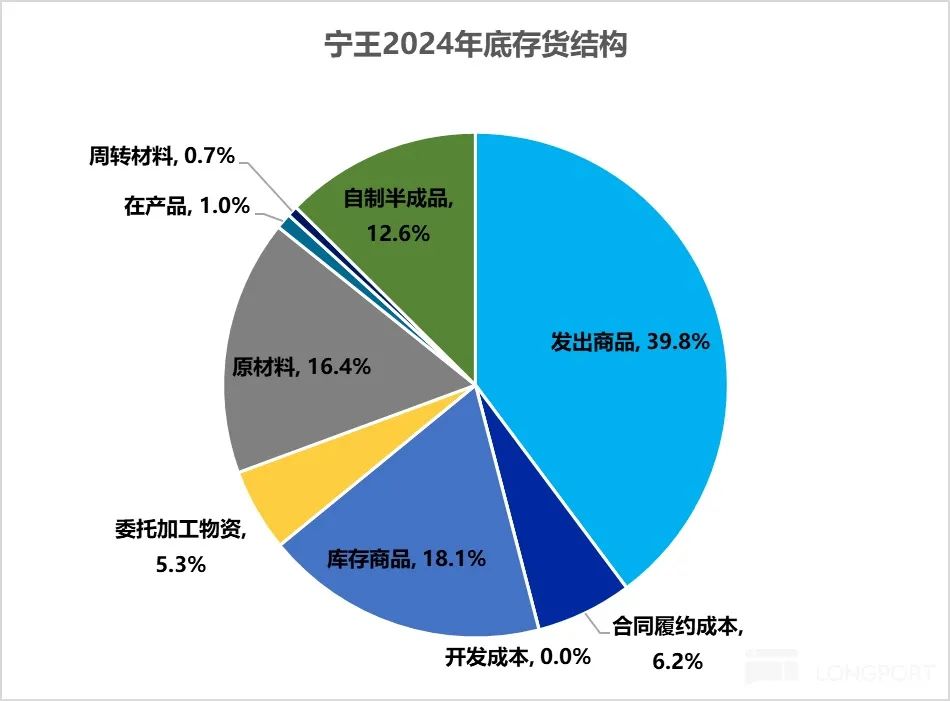

虽然四季度的存货环比三季度继续环比增长了 46 亿元到了 598 亿元,对应着 106 Gwh 的库存量,而回看一下上轮去库存的时候,2023 年末存货才只有 440 亿元(对应 70Gwh 的库存量),市场可能会担心宁王又开始对积压存货了。

但海豚君认为不用过于担心,在宁王的存货结构中,有将近 40% 的已发出商品(已发出产品,但还未确认收入),以及 18% 的库存商品(还未发出产品,可能已经有预定,提前备货)。

而宁王也解释,超过 6 成的库存是是处于运输途中但还未到达客户交接点的商品,由于海外销售区域增多,物流时间变长,海运周期占比更多,大概有 60-70Gwh 左右,这部分在途商品会在 2025 年一季度转化为收入,给宁王一季度的出货量带来保障。

所以这和行业景气度向下,产能过剩出现的库存积压不同,反而是宁王的经营面仍然呈现持续好转的迹象,2025 年一季度的业绩确定性反而会更强。

本文转载自“海豚投研”公众号,智通财经编辑:蒋远华。