文|华夏能源网

华夏能源网&华夏储能(公众号hxcn3060)获悉,近日,中国汽车动力电池产业创新联盟公布的2月国内动力电池数据显示,三元锂电池装车量6.4GWh,占总装车量比例为18.5%,同比下降7.2%;而磷酸铁锂电池装车量28.4GWh,占总装车量81.5%,同比增长158.0%。

三元锂电池和磷酸铁锂电池是动力电池的两条主要技术路线。近年来,三元锂电池装车量持续下滑,市场份额屡创新低,而磷酸铁锂的市占率则持续攀高,2月份装车量是首次突破80%大关。

在锂电应用的另一大场景储能领域,磷酸铁锂更是“独霸天下”,三元锂电池毫无存在感。

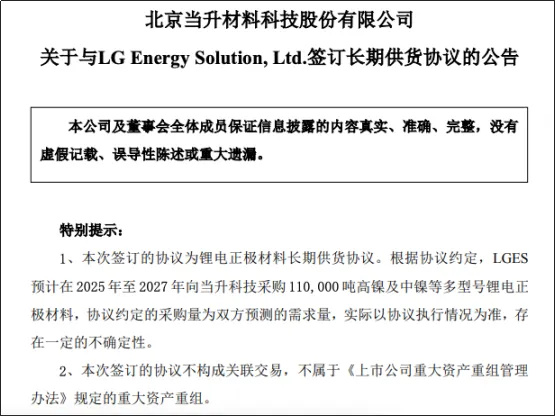

然而,值得注意的是,2025年开年以来,LG新能源、SK On两家大厂却在中国市场“扫货”三元材料,与当升科技(SZ:300073)签订中高镍三元正极材料大单,金额高达数百亿元。

磷酸铁锂高歌猛进,快走到“穷途末路”的三元锂电,为何却被韩国锂电巨头“逆势加仓”?三元锂电还有逆势翻盘的机会吗?

三元锂电池被挤到悬崖边

去年2月,磷酸铁锂和三元锂电池市占比分别为61.3%和38.7%,两者相差不足1倍,仅仅过了一年时间,市占比差距已扩大到4倍以上。

要知道,在6年前,动力电池曾长期是三元锂电池的天下。凭借能量密度更高,支撑更长续航里程,三元锂电池被车企视为掌上明珠,装车量市场份额占到八成,磷酸铁锂电池只能做配角。

然而时移世易,双方市占率对调,八成市场份额尽数归入磷酸铁锂麾下。

这一反转始于2020年。当年3月,比亚迪(SZ:002594)发布刀片电池,将传统磷酸铁锂电池包的体积利用率提升50%以上,能量密度得以大幅提升。此后,在行业共同努力下,磷酸铁锂电池续航能力提升到与三元锂电池不相上下的地步。

同时,受搭载三元锂电池的车型因发生火灾而被召回事件的影响,双方的地位开始反转,,磷酸铁锂电池价格低、安全性好的优势更加突出。甚至是凭借出色的三元锂电池出货稳居全球动力电池榜首的宁德时代(SZ:300750),也与特斯拉达成供货磷酸铁锂电池的合作。

不是三元锂买不起,而是磷酸铁锂更具性价比,车企开始重新权衡两者的优劣:在2021年,磷酸铁锂电池市占率首超三元锂电池,整个市场局面发生逆转。

随着越来越多的电池厂商推出磷酸铁锂电池,性能加速提升。例如宁德时代的神行电池、极氪的金砖电池、蜂巢的短刀电池。2024年4月,宁德时代发布的神行PLUS电池,实现了1000公里续航和4C超充的结合。

华夏能源网注意到,虽然仍有部分中高端车型采用三元锂电池,但动力电池的风向已经变了,包括特斯拉、大众、福特、雷诺、戴姆勒、丰田等在内的国际车企,开始选择磷酸铁锂电池装车。同时,日韩锂电巨头LG新能源、三星SDI、SK On都已建成或规划了磷酸铁锂电池工厂。

正在持续爆发的储能,也没能救下三元锂电池,市场一致选择磷酸铁锂电池,三元锂电池的储能产品出货量连0.1GWh都不到。

被车企抛弃,与储能场景“绝缘”,市场不断被挤压,三元锂电池一只脚已被挤到悬崖边上,它还有翻盘的机会吗?

头部厂商加码三元材料

尽管磷酸铁锂持续挤压三元锂电池市场份额,但头部企业并未完全放弃三元锂电的布局,三元锂电池在中高端电动汽车市场与磷酸铁锂电池形成互补。

最直观的例子就是赛力斯问界M9新车型配备宁德时代三元锂电池,特斯拉4680大圆柱电池、宝马iX系列也都采用高镍三元锂电池。

宁德时代也保持着三元电池的发展力度——中国汽车动力电池产业创新联盟2月数据显示,宁德时代位列三元动力电池装车量第一名,市占率超七成,三元电池装车量前六名占据了98%的市场份额。

此外,自去年以来,三元正极材料再受市场热捧,多家锂电巨头开始大手笔“扫货”。

2024年5月,宁德邦普新材料产业园三元前驱体产线全线达产,设计产能为年产12万吨三元前驱体、8万吨三元正极材料、6万吨磷酸铁前驱体。而早在2022年,宁德时代就与容百科技(SH:688005)签下4年长单,预计采购高镍三元正极材料10万吨。

值得注意的是,与中国电池企业不同,日韩电池厂商非常看中三元电池且在持续投入。这主要是它们更注重国际市场,聚焦特斯拉、奔驰、奥迪等欧美高端车企客户。高端车型对高能量密度、长续航电池需求明确,而三元材料(尤其是高镍三元)仍是当前最优选择。

两大韩国电池制造商LG新能源与SK On,在2024年与中国企业容百科技达成大规模采购协议,主要围绕三元和磷酸锰铁锂正极领域、无前驱体正极材料和中镍高电压等材料领域展开合作。

今年以来,日韩电池制造商在中国扫货三元材料的力度在继续加大。今年3月以来,仅当升科技(SZ:300073)一家就与两家韩国锂电巨头LG新能源和SK On签下了约300亿元的三元正极材料大单(参见华夏能源网此前报道:一周狂砍300亿大单,中国这家锂电材料大厂拿下韩企巨头)。

巨头种种加码三元材料的动作背后,或许是嗅到了新的商机。

三元锂电在新场景有新机遇

三元锂电池和磷酸铁锂电池的路线之争,远没有到终局时刻,三元材料或将迎来逆袭机会,上演一段绝地反转的剧情。

首先,当前持续火爆的、被称为下一代锂电池的全固态电池,采用的正是高镍三元材料为正极。

前不久,中国科学院院士、中国电动汽车百人会副理事长欧阳明高预计,全固态电池2027年开始装车验证,真正形成规模可能需要5年到10年时间,预计2030年实现量产。宁德时代、广汽集团等头部厂商均发布了全固态电池。

其次,更重要的是,新的应用场景为三元材料提供了更大舞台。

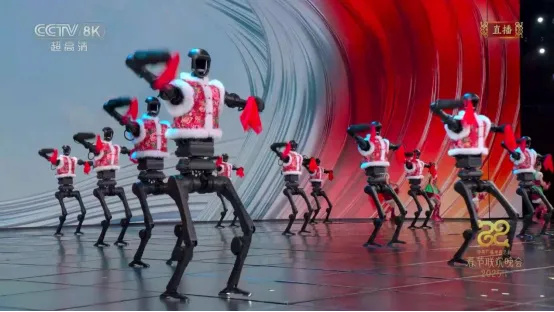

具身智能机器人、eVTOL(电动垂直起降飞行器)两大万亿级市场,都有更严苛的电池要求:既要轻量化,又要有足够的续航,还要保障安全性,这为三元锂电池提供了巨大的增量空间。并且,这些新场景的价格承受能力极强,价格更高的三元锂电池一点问题没有。

宇树科技机器人在央视春晚表演

据高工产业研究院预计,随着具身机器人大量的商业化落地,将会对锂电池产生巨大的需求。参考特斯拉的Optimus单机带电量,如果每台具身智能机器人平均配备2kWh电池容量,2025年全球具身智能机器人用锂电池出货量将达2.2GWh,到2030年需求将超100GWh,2025-2030年复合增长率超100%。

而低空经济,今年再度被写入《政府工作报告》,eVTOL受到资本热捧。据中国民航局预测,2025年我国低空经济市场规模将达1.5万亿元,2035年将增长至3.5万亿元。

面对新的市场前景,头部企业早已提前布局,宁德时代、比亚迪、亿纬锂能(SZ:300014)、孚能科技(SH:688567)、国轩高科(SZ:002074)、欣旺达(SZ:300207)、力神电池、正力新能等电池厂商都已布局机器人或eVTOL相关产品。

随着新兴领域的爆发性增长,三元锂电将迎来“第二春”。锂电市场格局也将发生剧变,磷酸铁锂在横扫中低端市场时,三元系将以新的技术、新的场景重新夺回话语权。两大电池路线的此消彼长,为下一场十年竞争埋下了伏笔。