摘要

1-2月工增和固投好于万得一致预期,社零低于万得一致预期;延续生产端好于需求端的特点;高技术产业工业增加值同比高增长和服务消费较强是新亮点。

1-2月工业增加值同比增长5.9%,从行业分类来看,1-2月采矿业工业增加值累计同比增速4.3%,制造业累计同比增速6.9%,公用事业累计同比增速1.1%,高技术产业累计同比增速9.1%。

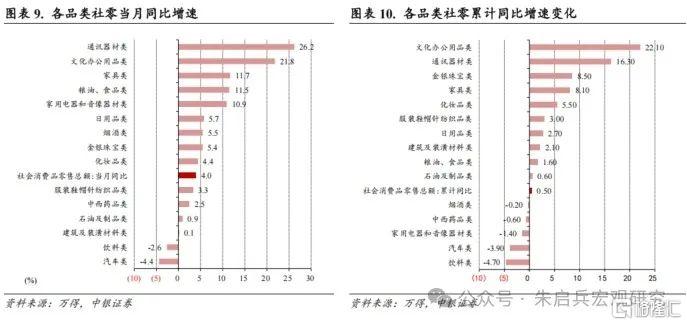

1-2月社零同比增长4.0%,其中,除汽车以外的消费品零售额同比增长4.8%,服务消费累计同比增长4.9%。1-2月社零数据受到多方面影响,一是春节假期消费品类表现相对较好,如粮油食品,二是消费补贴带动部分电子产品销售,如通讯器材,三是国际金价上涨带动金银珠宝消费上升。

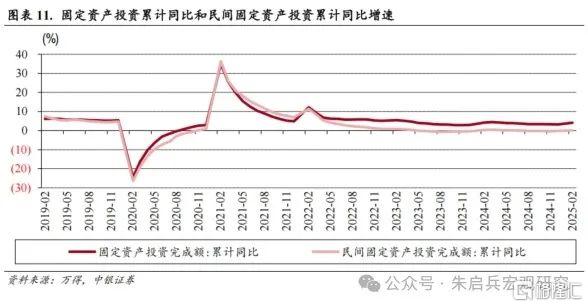

1-2月固定资产投资累计同比增速为4.1%,民间固定资产投资累计同比增速持平,分类别看,制造业投资1-2月累计同比增长9.0%,基建投资累计同比增长5.6%,地产投资累计同比下降9.8%。

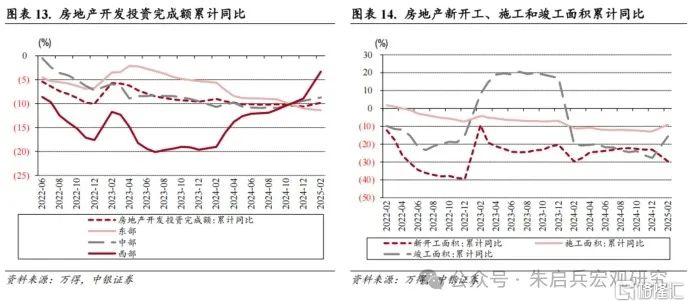

1-2月商品房销售面积同比下降5.1%,商品房销售额累计同比下降2.6%。2025年2月,70个大中城市新建商品住宅价格指数同比下降5.2%,二手住宅价格指数下降7.5%,降幅均延续收窄的趋势。1-2月房地产投资数据边际好转,主要有几个特点:一是固定资产投资受住宅投资降幅收窄的拉动明显,二是新开工面积增速较2024年12月继续走低,主要是受过去一段时间土地市场疲弱的影响,但施工面积和竣工面积同比增速都有较明显的边际改善,三是从地区来看,西部和中部地区房地产投资改善的情况较为显著。

年初经济数据整体较2024年稳中有升。1-2月经济数据整体略好于万得一致预期:工业增加值同比增长5.9%,好于预期的5.1%,固投累计同比增长4.1%,好于预期的3.8%,社零同比增长4.0%,低于预期的4.5%;与2024年年底的情况相比,固定资产投资累计同比增速和社零当月同比增速均有不同程度的上行,工业增加值增速则小幅下滑。从数据来看,2025年1-2月经济增速持续向好,并且延续了生产好于需求的特点,从结构看有新亮点,科技进步带动高技术产业同比增速维持在较高水平,现象级文化产品带动服务消费表现亮眼,财政支出靠前发力,托底基建投资增速上行。

2025年经济增速目标仍定在5%,稳增长需要多方发力。从国内的情况看,宏观政策组合拳对稳增长的影响较大:一是“两重两新”政策延续,对托底基建投资、提振制造业固定资产投资、稳定大宗商品消费增速作用较大,二是《提振消费专项行动方案》,有望促进居民消费持续稳定释放,三是促进房地产止跌回稳的系列政策,有望减小房地产产业链对经济的拖累。从今年的政府工作报告内容看,上述政策在财政政策提升赤字率1个百分点、超长期特别国债、特别国债、地方政府专项债,以及货币政策适时降准降息、推动社会综合融资成本下降等方面,均有较明确的安排。但是2025年海外风险因素的不确定性依然较大,短期内最直接的就是美国的关税政策,考虑到2024年净出口对我国GDP累计同比的贡献率达到30.3%,同时2025年1-2月进出口增速均较2024年12月大幅回落,中银宏观认为5月之前货币政策有望进一步宽松,以对冲外需波动对国内经济的影响。

风险提示:全球通胀二次上行;欧美经济回落速度偏快;国际局势复杂化。

工业增加值同比增速超预期

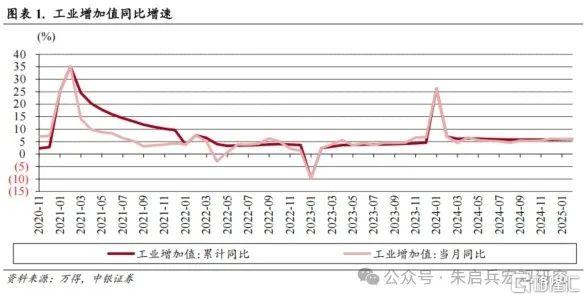

1-2月工业增加值同比增速较2024年12月小幅下降。1-2月工业增加值同比增长5.9%,较2024年12月下降0.3个百分点,较去年同期下降1.1个百分点,好于万得一致预期同比增速5.1%。2025年较2024年存在春节假期错位的情况,同时2024年的闰年因素也给2025年造成较高的基数效应,但2025年1-2月工业增加值在制造业和高技术产业的支撑下,实现了较高的同比增速。

1-2月工业增加值环比表现较好。从环比增速来看,1月工业增加值环比上升0.19%,2月环比上升0.51%,与2016年-2019年期间同期平均水平0.52%和0.50%相比,虽然1月受春节假期因素影响偏低,但2月显示春节假期后复工情况较好。从行业分类来看,1-2月采矿业工业增加值累计同比增速4.3%,制造业累计同比增速6.9%,公用事业累计同比增速1.1%,高技术产业累计同比增速9.1%。从企业类型来看,1-2月私企工业增加值同比增长6.7%,国企工业增加值同比增速3.7%,股份制企业同比增速6.6%,外企同比上升3.2%。与2024年相比,采矿业和高技术产业同比增速显著上行,私企小幅上行。1-2月工业增加值同比增速表现好,中银宏观认为影响来自多方面,一是以“两重两新”为代表的稳增长的宏观政策持续发力,二是高技术产业同比增速维持在较高水平,经济转型升级内生动力保持强劲,三是采矿业同比增速持续上行。

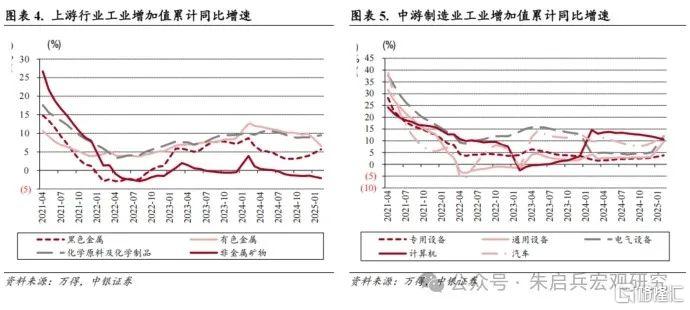

1-2月中游行业工业增加值增速表现相对较强。上游行业方面,1-2月化学原料和化学制品制造业增加值累计同比增长9.5%,非金属矿物制品业增加值累计同比下降2.1%,黑色金属冶炼和压延加工业增加值累计同比增长5.7%,有色金属冶炼和压延加工业增加值累计同比增长6.6%,相较2024年全年上游行业累计同比增速下降的是有色金属和非金属矿物,上升的是黑色金属和化学原料,较2024年同期累计同比增速则均出现不同程度的下降。中游行业方面,通用设备制造业增加值累计同比增长9.5%,专用设备制造业增加值累计同比增长3.8%,汽车制造业增加值累计同比增长12.0%,电气机械和器材制造业增加值累计同比增长12.0%,计算机、通信和其他电子设备制造业增加值累计同比增长10.6%,中游行业工业增加值累计同比增速整体以上行为主,通用设备、电气设备、汽车和专用设备的工业增加值累计同比增速,均较2024年全年和2024年同期有不同程度的上升,仅计算机行业受基数偏高的影响,累计同比增速有所下降。下游行业方面,食品制造业增加值累计同比增长5.2%,纺织业增加值累计同比增长7.0%,医药制造业增加值累计同比下降0.1%,下游行业工业增加值累计同比增速分化,食品行业相对偏弱,纺织行业相对较强。1-2月中游行业工业增加值累计同比增速表现相对更好,需要关注其中是否存在美国关税政策落地预期的影响。

社零环比表现好于2024年同期

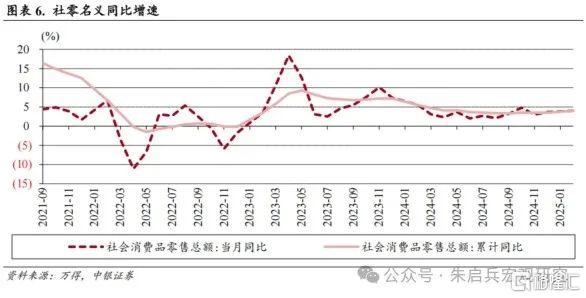

1-2月社零增速低于预期。1-2月社零同比增长4.0%,较2024年12月上升0.3个百分点,其中,除汽车以外的消费品零售额同比增长4.8%,较2024年12月上升0.6个百分点,服务消费累计同比增长4.9%,较2024年整体下降1.3个百分点。1-2月社零同比增速虽然低于万得一致预期,但环比增速好于2024年同期,考虑到扩内需是2025年稳增长的重要手段之一,中银宏观预计在《提振消费专项行动方案》等政策影响下,社零增速有望维持稳定。

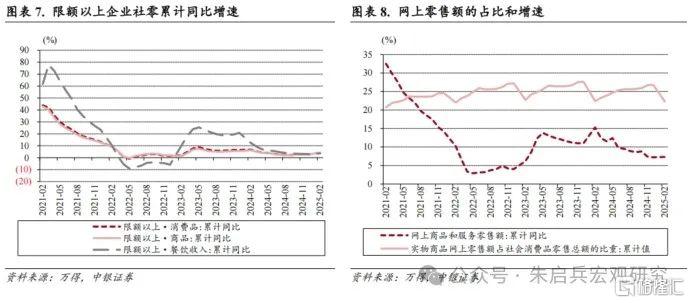

1-2月春节假期服务消费增速较好。1-2月餐饮消费同比增长4.3%,较2024年12月上升1.6个百分点,限额以上餐饮消费同比上升3.6%,较2024年12月上升2.4个百分点;1-2月商品消费同比增速3.9%,较2024年12月持平,限额以上商品消费增速4.3%,较2024年12月上升0.1个百分点。1-2月限额以上企业消费品零售总额累计同比增长4.3%,限上消费受商品提振比较明显,社零整体中餐饮的增速更高。1-2月网上零售额占比为27.2%,较2024年同期上升0.7个百分点,但较2024年全年下降4.6个百分点,网上商品和服务零售额累计同比增速为7.3%,增速较2024年全年小幅上升0.1个百分点。1-2月社零消费受春节假期因素影响较大,服务消费在社零整体中表现较强,一定程度上受到热门电影带动服务性消费需求上升的影响。

春节期间,必需消费品和弹性消费品表现较好。从同比增速来看,1-2月限额以上企业商品零售总额增速4.4%,同比增速较高的细分行业包括通讯器材、文化办公用品、家具、粮油食品和家用电器等,同比增速下降的是汽车和饮料。与2024年12月相比,增速上升较多的有文化办公用品、通讯器材和金银珠宝等,增速下降较多的有家用电器、烟酒和汽车等。与2024年相比,1-2月同比增速上升较多的为文化办公用品、通讯器材和金银珠宝等,累计同比增速下降较多的则有饮料、汽车、家用电器等。1-2月社零数据受到多方面影响,一是春节假期消费品类表现相对较好,如粮油食品,二是消费补贴带动部分电子产品销售,如通讯器材,三是国际金价上涨带动金银珠宝消费上升。

固定资产投资增速超预期

固投增速较2024年整体上行。1-2月固定资产投资累计同比增速为4.1%,较2024年上升0.9个百分点,1-2月民间固定资产投资累计同比增速持平,较2024年上升0.1个百分点。从分行业累计同比增速较2024年变化看,制造业增速小幅下降0.2个百分点,基建增速上升1.2个百分点,房地产增速上升0.8个百分点。

1-2月制造业增速坚挺,房地产投资拖累有所收窄,基建投资增速上升。分类别看,制造业投资1-2月累计同比增长9.0%,基建投资累计同比增长5.6%,地产投资累计同比下降9.8%。从产业分类来看,第一产业累计同比上升12.2%,第二产业累计同比增长11.4%,第三产业累计同比增长0.7%;从地区来看,东部累计同比增长1.5%,中部增长6.0%,西部下降5.3%,东北增长11.6%;从企业类型来看,内资企业累计同比增长4.0%,国企同比增长7.0%,外资企业下降10.0%。年初是传统固定资产投资淡季,但2025年1-2月固投增速好于万得一致预期,中银宏观认为主要是稳增长的宏观政策的作用,一是房地产固投增速降幅收窄,对固投整体的拖累明显减小,二是财政支出靠前发力,基建投资增速在2024年的基础上进一步上行,三是制造业投资维持在较高水平上。向前展望,中银宏观认为财政支出对稳增长的托底作用仍将延续,需要关注的是两方面的情况,一是房地产能否顺利止跌回稳,二是在技术进步的影响下,2025年企业固定资产投资支出是否有扩大的可能。

1-2月房地产固定资产投资增速降幅较2024年收窄。1-2月房地产投资累计同比增速下降9.8%,比2024年上升0.8个百分点。其中东部地区累计同比下降11.4%、中部地区累计同比下降8.7%、西部地区累计同比下降3.3%。从房地产分类来看,住宅投资增速下降9.2%,办公楼投资增速下降14.9%,商业地产投资增速下降12.3%。1-2月房地产新开工面积累计同比下降29.6%,施工面积同比下降9.1%,竣工面积同比增长15.6%。1-2月房地产投资数据边际好转,主要有几个特点:一是固定资产投资受住宅投资降幅收窄的拉动明显,二是新开工面积增速较2024年12月继续走低,主要是受过去一段时间土地市场疲弱的影响,但施工面积和竣工面积同比增速都有较明显的边际改善,三是从地区来看,西部和中部地区房地产投资改善的情况较为显著。

房价降幅持续收窄。1-2月商品房销售面积同比下降5.1%,商品房销售额累计同比下降2.6%。1-2月商品房待售面积同比增长5.1%,其中住宅面积同比增长6.6%,办公楼同比增长2.5%,商业地产同比增长0.6%。从房地产投资资金来源看,1-2月国内贷款占比19.0%,较2024年上升4.8个百分点,个人按揭贷款占比12.5%,较2024年下降2.1个百分点,定金预收款占比29.4%,较2024年下降1.8个百分点,自筹资金占比33.6%,较2024年下降1.5个百分点。从增速看,1-2月房地产开发资金来源累计同比增速下降3.6%,其中国内贷款资金来源增速下降6.1%,定金和预收款增速下降0.9%,按揭贷款资金来源增速下降11.7%。2025年2月,70个大中城市新建商品住宅价格指数同比下降5.2%,二手住宅价格指数下降7.5%,降幅均延续收窄的趋势。

结论:稳增长多管齐下,促消费恰逢其时

年初经济数据整体较2024年稳中有升。1-2月经济数据整体略好于万得一致预期:工业增加值同比增长5.9%,好于预期的5.1%,固投累计同比增长4.1%,好于预期的3.8%,社零同比增长4.0%,低于预期的4.5%;与2024年年底的情况相比,固定资产投资累计同比增速和社零当月同比增速均有不同程度的上行,工业增加值增速则小幅下滑。从数据来看,2025年1-2月经济增速持续向好,并且延续了生产好于需求的特点,从结构看有新亮点,科技进步带动高技术产业同比增速维持在较高水平,现象级文化产品带动服务消费表现亮眼,财政支出靠前发力,托底基建投资增速上行。

2025年经济增速目标仍定在5%,稳增长需要多方发力。从国内的情况看,宏观政策组合拳对稳增长的影响较大:一是“两重两新”政策延续,对托底基建投资、提振制造业固定资产投资、稳定大宗商品消费增速作用较大,二是《提振消费专项行动方案》,有望促进居民消费持续稳定释放,三是促进房地产止跌回稳的系列政策,有望减小房地产产业链对经济的拖累。从今年的政府工作报告内容看,上述政策在财政政策提升赤字率1个百分点、超长期特别国债、特别国债、地方政府专项债,以及货币政策适时降准降息、推动社会综合融资成本下降等方面,均有较明确的安排。但是2025年海外风险因素的不确定性依然较大,短期内最直接的就是美国的关税政策,考虑到2024年净出口对我国GDP累计同比的贡献率达到30.3%,同时2025年1-2月进出口增速均较2024年12月大幅回落,中银宏观认为5月之前货币政策有望进一步宽松,以对冲外需波动对国内经济的影响。

风险提示:全球通胀二次上行;欧美经济回落速度偏快;国际局势复杂化。

注:本文来自中银宏观2025年3月18日发布的《【中银宏观:1-2月经济数据点评】稳增长多管齐下,促消费恰逢其时》,分析师:张晓娇 朱启兵