中资美元债

中资美元债市场自2020年以来的发展可分为三个阶段:2020-2021年初的繁荣期(低成本融资驱动)、2021年中-2022年的低谷期(违约潮与加息冲击)、2023年至今的修复期(政策优化与市场信心重建)。标志性事件如美联储加息、房地产出险与政策调整等,影响发行节奏,也重塑了二级市场的交易逻辑和投资者预期。当前在中国经济逐渐企稳回升、政策大力支持、全球市场不确定性上升的背景下,中资美元债既能体现中国市场风险偏好转暖带来的潜在价差收益,又能给投资者提供较高票息回报,对投资者有着较高吸引力。而中资美元债的供应受到美中利差偏高、大力化债影响,依旧很难大幅放量,这也增加了存量优质债券的稀缺性。在供需偏紧的大背景下,中资美元债利差可能会维持低位,在收益水平和波动性上都具有优势。

一、中资美元债

1.1 一级市场

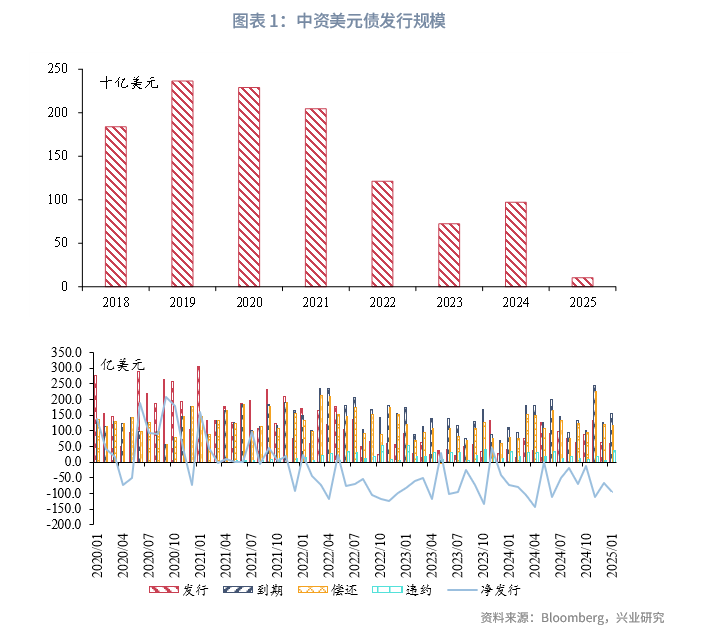

1.1.1 发行与到期

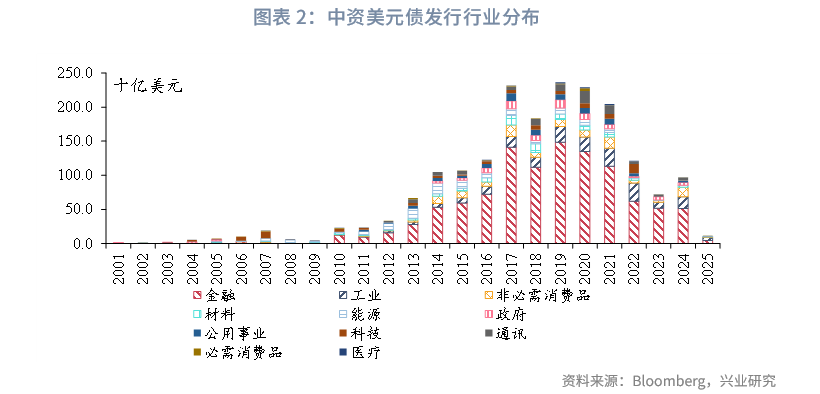

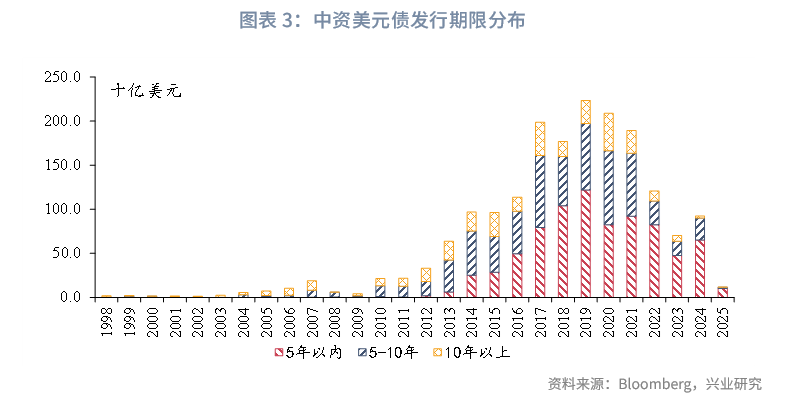

受到美债收益率高企、房地产企业违约、城投转型等因素影响,中资美元债近年来发行锐减。多数发行集中在金融债,发行期限集中在5年以内的中短期,净融资规模在2022年之后长期为负。我们在去年10月发布的《2025年中资美元债发行预测》一文中预测,2025年中资美元债总发行规模预计为510-1280亿美元之间,平均在896亿美元左右,相较2024年有所反弹,但距离巅峰时期发行量仍然有较大距离。

1.1.2 存量情况

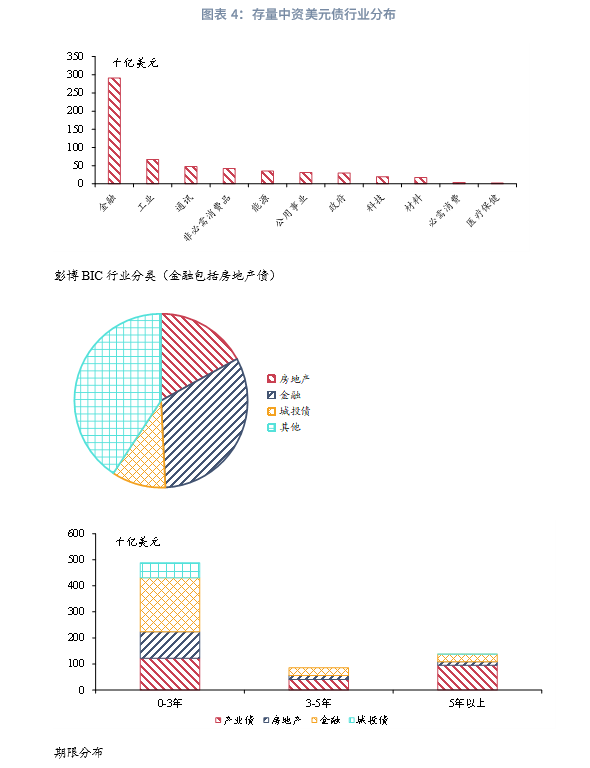

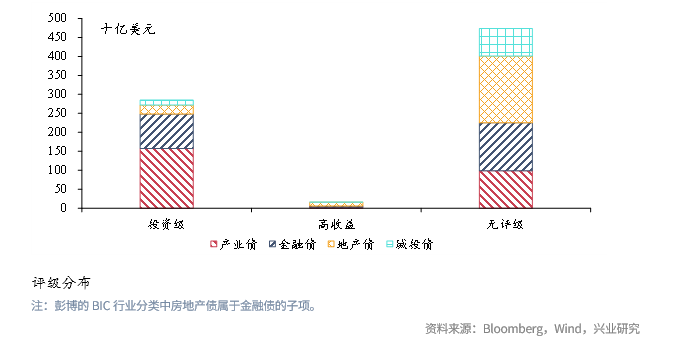

截止2025年2月26日,中资美元债存量约为5800亿美元,房地产美元债存量约为1000亿美元,金融美元债(剔除房地产和城投债中发行行业为金融行业且二级子类不为房地产的部分)约为1800亿美元,城投债约为500亿美元,产业债约为2500亿美元。在控制新发债、大力化解存量债务的背景下,存量城投债的期限绝大部分集中在5年以内。近年来中资美元债存量债券总量逐年收缩,2023年年初存量约为8000亿美元左右,目前已经缩减近三分之一。未来在美国利率高位震荡、城投退平台、房地产化债等多方面影响下,该市场的存量规模或进一步缩减。

1.2 二级市场

1.2.1 走势回顾

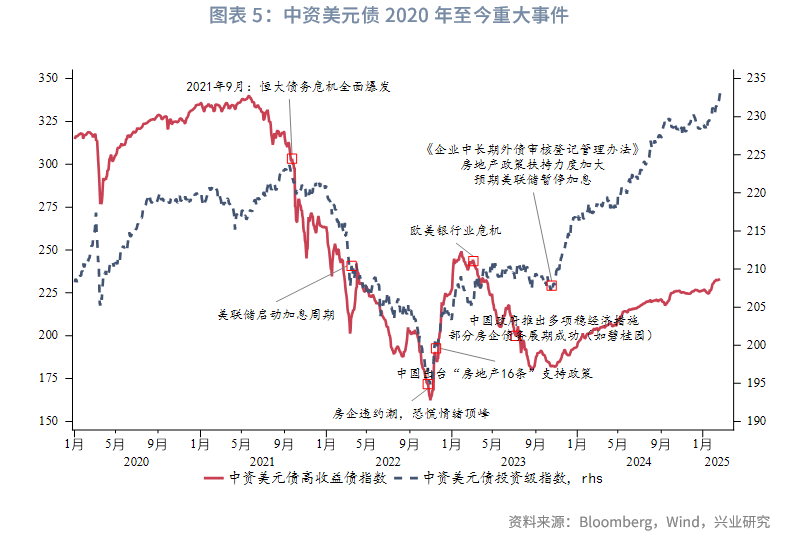

中资美元债市场自2020年以来的走势可分为三个阶段:2020-2021年初的繁荣期(低成本融资驱动)、2021年中-2022年的低谷期(违约潮与加息冲击)、2023年至今的修复期(政策优化与市场信心重建)。标志性事件如恒大危机、美联储加息、房地产政策调整等,不仅影响发行节奏,也重塑了二级市场的交易逻辑和投资者预期。当前市场正处于回暖通道,但仍需警惕全球经济不确定性和行业信用分化的潜在风险。2020年3月5日至今,中资美元债投资级债、高收益债收益价格指数(不包含票息)平均年化收益率分别为2.5%、-5.4%。2023年3月5日至今,中资美元债投资级债、高收益债收益价格指数(不包含票息)平均年化收益率分别为7.52%、17.25%。

1.2.2 收益率与利差

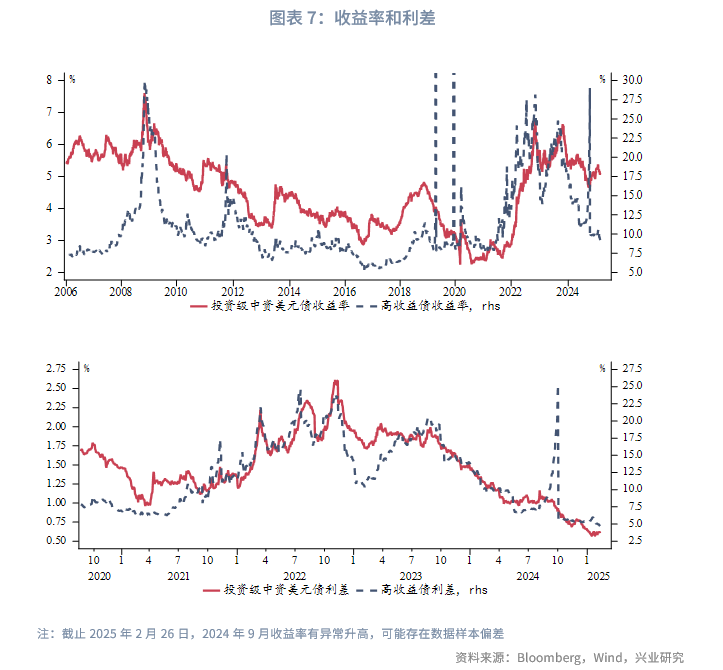

中资美元债收益率及与美国国债的利差反映了投资者对风险的定价。利差越宽,表明市场情绪越悲观。2020-2021年:美联储低利率政策下,中资高收益债平均收益率在5%-7%区间,信用利差(相对美债10Y收益率)约300-500bp,市场情绪乐观。2022年,在恒大违约及美联储加息冲击下,高收益债收益率飙升至15%以上,利差扩大至1000bp以上,市场恐慌情绪达到顶峰。2023年,政策支持和优质债券回暖带动高收益债收益率回落至8%-12%,利差收窄至600-800bp,情绪有所修复但市场仍谨慎。2024至今,高收益债收益率降至10%以下,利差进一步收窄至500-700bp,反映市场信心逐步恢复。当前利差收窄表明投资者对中资美元债的情绪偏乐观,但利差仍高于疫情前水平,显示谨慎乐观。

1.3 交易热度和市场情绪变化

中资美元债市场交易热度和市场情绪受到政策影响较大。中资美元债市场情绪从2020年的高涨,到2022年的低谷,再到2023-2024年的逐步修复,经历了完整的周期波动。目前(截至2025年2月),情绪指标显示市场正处于信心重建阶段,但投资者对风险的敏感度依然较高。未来情绪走向将取决于全球利率环境、中国政策执行力度以及行业信用事件的演变。中资美元债市场流动性偏差,诸如交易量、交易热度等相关指标很难获得连续数据,所以本文主要选择市场上相对可获得的数据作为参考,从侧面观察中资美元债市场交易热度和情绪的演变。

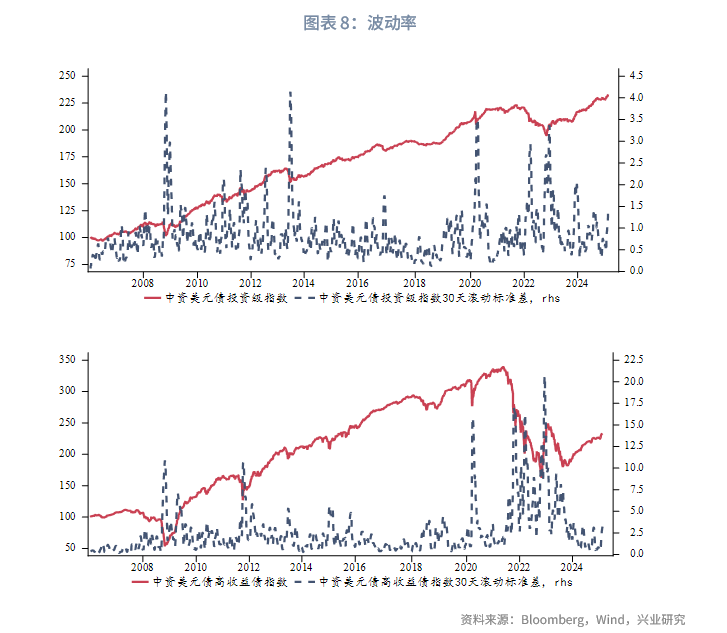

1、债券价格波动率

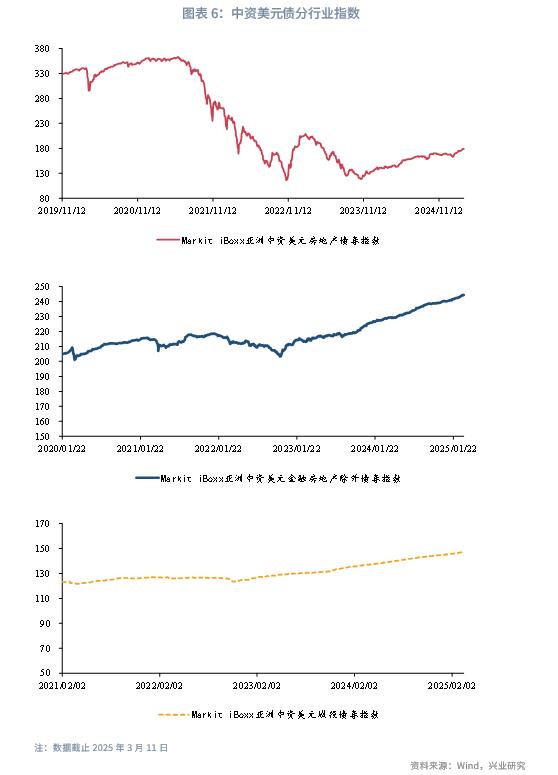

债券价格的波动幅度反映市场情绪的不确定性,波动越大表明情绪越不稳定。由于中资美元债缺乏期权市场数据来计算隐含波动率,本文波动率主要选择价格30天滚动标准差对波动率进行估算。2020-2021年,价格波动较低,房地产美元债价格普遍在90-100美分/美元面值,市场情绪稳定。2022年,违约潮引发剧烈波动,部分房企债券跌至20-30美分/美元,波动性创历史高位,情绪极度悲观。2023年,波动性有所回落,优质债券价格回升至80-90美分/美元,高风险债券仍低位震荡,情绪分化明显。2024年至今,价格波动趋于平稳,优质债券接近面值,高收益债反弹至50-70美分/美元,市场情绪趋向理性。目前波动性降低表明市场对信用风险的恐慌减退,但行业分化仍使情绪保持一定敏感性。

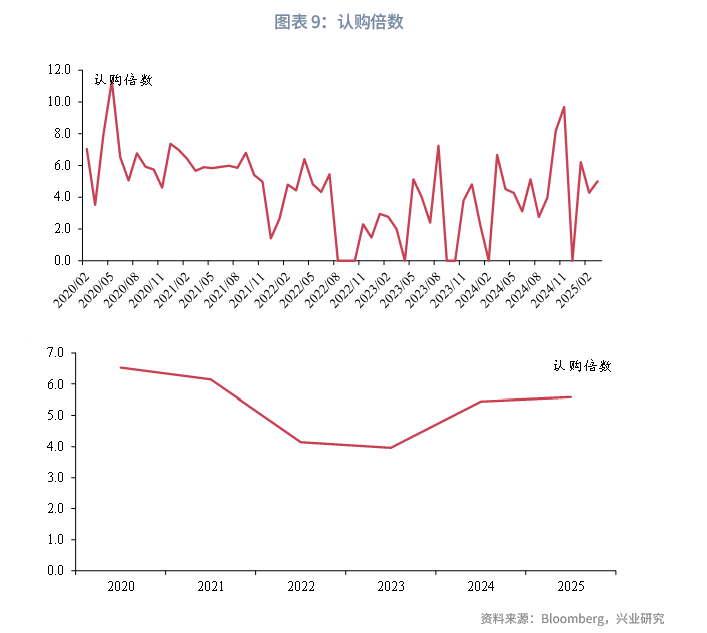

2、发行规模与认购倍数

新债发行规模和超额认购情况反映投资者参与热情。2020-2021年,发行规模超2100亿美元,认购倍数普遍在3倍以上,显示强劲需求和乐观情绪。2022年,发行规模跌至1200亿美元,认购倍数降至2倍左右,情绪低迷。2023年,发行回升至1500亿美元,下半年认购倍数有所恢复。2024年发行规模回暖,认购倍数回升至3倍以上,市场情绪进一步回暖。投资者对优质债券的信心增强,但对高风险债券仍持观望态度。特别说明,彭博数据库中并非所有中资美元债都提供认购倍数相关数据,以下数据按照提供认购倍数的债券的平均水平计算统计。

目前中资美元债市场情绪整体呈现谨慎乐观态势。积极因素方面,美联储开启降息周期、人民币汇率稳定、中国经济数据改善和政策支持增强了市场信心,利差、认购倍数等指标接近疫情前水平。负面因素方面,房地产行业信用仍在修复、特朗普政策不确定性施压全球经济并提高金融市场波动性,导致高收益债情绪指标(如收益率、波动性)仍高于历史均值。市场情绪在行业间分化明显,城投债和国企债受政策影响,情绪稳定且偏热;房地产美元债情绪虽有改善,但仍受信用风险拖累。

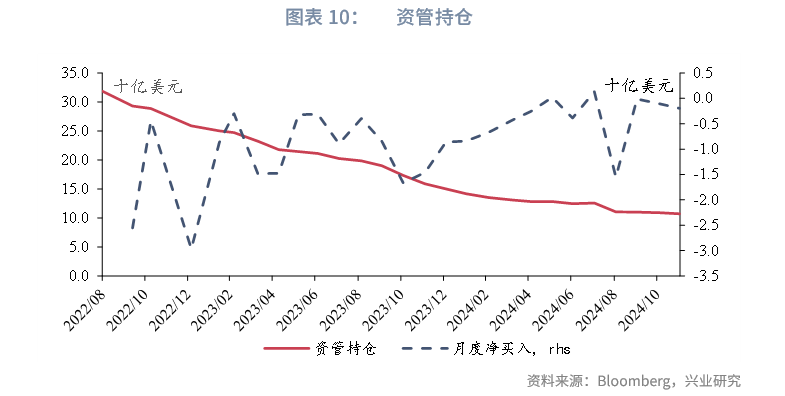

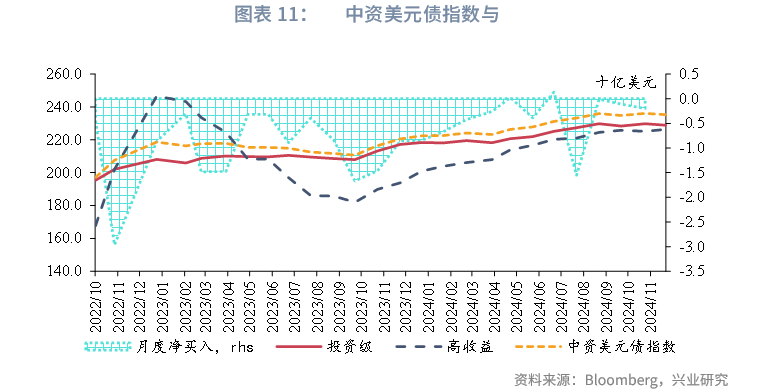

1.4 资管持仓变化

2021年至今,资管的中资美元债持仓从400亿美元以上降至100亿美元左右,持仓占比从3.5%降至2%以下。从资管持仓的月度净买入情况来看,资管月度净买入与中资美元债指数的走势基本吻合,甚至部分时期,月度净买入的拐点正好对应了中资美元债指数走势的拐点,侧面印证了资管作为中资美元债市场较为活跃的参与者,对中资美元债行情变动有一定的推动作用。

1.5 监管政策变化

2020年至今,中资美元债市场的政策环境和市场动态受到国内外多重因素的影响,政策变化主要围绕监管趋严、融资成本上升以及市场风险管理展开。

2020年初,中资美元债市场因其高收益和相对低的违约风险受到投资者青睐。当时正值全球新冠疫情影响,美联储大幅降息,中资企业大量发行美元债筹措资金。然而随着美联储在2022年进入加息周期,美元融资成本显著上升,中国企业发行美元债面临新的挑战。政策层面,国家发改委等部门开始加强对企业境外发债的审核,尤其关注资金用途和偿债风险。随着人民币汇率波动加剧和美联储加息的影响,中国监管机构进一步收紧了中资企业发行美元债的条件。房地产和地方融资平台(城投)的外债发行受到严格限制,募集资金用途被限定为偿还或置换未来一年内到期的境外旧债,而非用于新增投资。这一政策旨在控制外债规模、防范汇率和利率风险。此外,发改委发布的《企业中长期外债审核登记管理办法》(2023年)明确规范了中长期外债的定义和审核流程,进一步强化了合规性要求。

2023年,美联储加息推高发行成本,3月欧美银行业危机发酵,中资美元债发行规模大幅缩减,净融资额转负。与此同时,国内政策强调“稳增长”和“宽信用”,鼓励优质企业优化发债计划,但对高风险行业(如地产)的监管未见放松。城投美元债市场政策开始收紧。2024至2025年,随着全球投资者对人民币资产的兴趣触底回升,以及美联储开启降息周期,中资美元债市场逐步回暖。

总体来说,从2020年至今,中资美元债市场的政策变化呈现出从宽松转向审慎、再到逐步优化的趋势。监管的核心目标是平衡企业融资需求与金融风险防控,尤其是在全球经济不确定性加大的背景下。

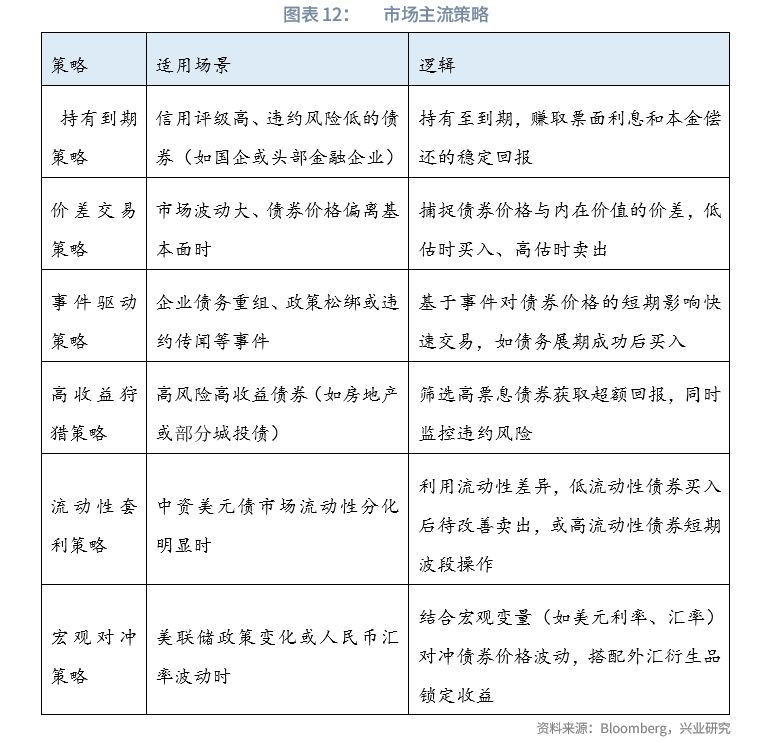

1.6 市场主流策略

中资美元债二级市场交易的主流策略受到市场特性、投资者类型以及宏观经济环境的共同影响。中资美元债涵盖房地产、城投、金融等多个行业,交易策略通常围绕收益率捕捉、信用风险管理以及流动性博弈展开。

2024年以来,随着美联储开启降息和市场对中资企业信心逐步修复,中资美元债二级市场交易活跃度有所回升。主流策略中,价差交易和事件驱动策略因其灵活性受到青睐,而高收益狩猎策略则更聚焦于行业复苏信号明确的优质标的(如头部房企或政策支持的城投),交易者对政策风向的敏感度提升。

1.7 总结

在中国经济逐渐企稳回升、政策大力支持、全球市场不确定性上升的背景下,中资美元债既能体现风险偏好转暖的潜在价差收益,又能给投资者提供较高票息回报,对投资者有着较高吸引力。我们在《中资美元城投债、金融债2025年潜在回报测算——中资美元债2024年第十二期》中测算了不考虑汇率对冲成本下,中资美元城投债潜在收益率在4.4%至7.2%之间,金融债潜在收益率在1.6%至5.1%之间。而中资美元债的供应受到美中利差偏高、大力化债影响,依旧很难大幅放量,这也增加了存量优质债券的稀缺性。在这种供需偏紧的大背景下,中资美元债利差可能会维持低位,在收益水平和波动性上都具有一定优势。

文章来源:兴业研究宏观公众号