核心观点

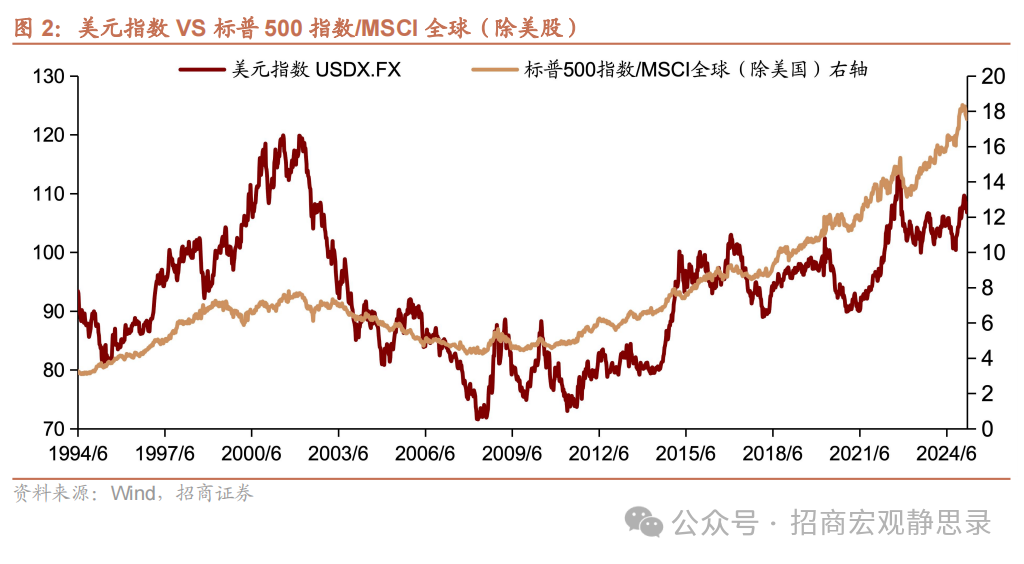

一、美元是全球跨境资本流向的锚。强美元背景下,美股大概率跑赢非美股市;弱美元背景下,美股跑输非美股市。本轮强美元时间过长,从18年后改变了美元信用的本质,使得非美经济体持续处于信用收缩状态进而希望摆脱美元体系,所以18年以来美股、美元、黄金同向波动,中枢上移。同时,过去两年全球资产对美元更为敏感,过去两年美元、美股、黄金、中债(价格)、中证红利与银行股甚至同向波动。今年以来全球风险偏好的转向亦是美元从110降至103.5的结果。

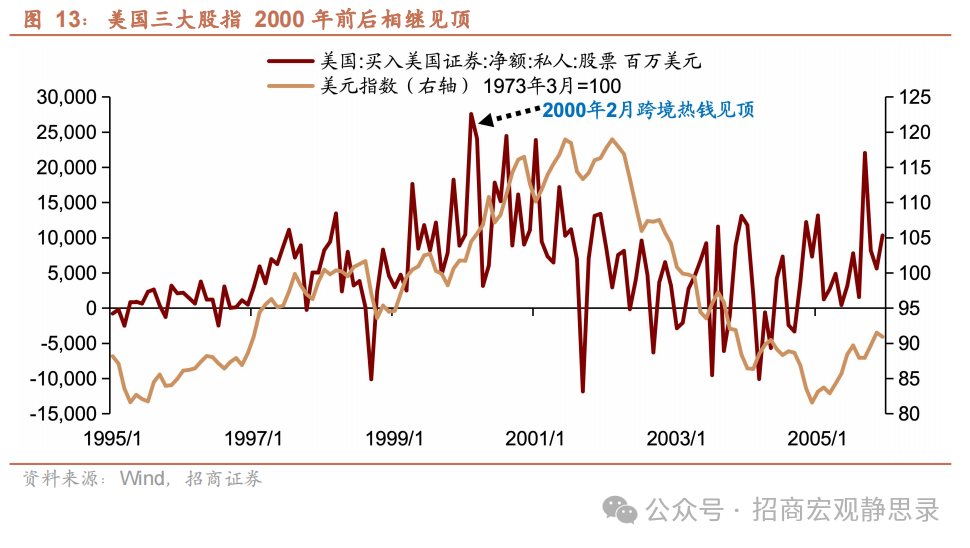

二、2018年以来持续强美元加剧美股虹吸效应,全球流动性更为集中地抱团于美股。那么,如果由《海湖庄园协议》推动美元进入长期贬值周期,不排除2000年美元、美股见顶回落的故事重现。那么,2000年美股是如何见顶的?从三大股指见顶顺序看,2000年1月14日更代表基本面的道指率先见顶,3月10日纳斯达克见顶,3月24日标普见顶,似乎是基本面先于估值见顶。但从三大股指表现看其实是估值先于基本面见顶,标普和纳斯达克跌幅明显高于筑顶接近1年的道指。结合当时背景,估值确实先于基本面见顶:过高的估值+持续加息→热钱净流入减少→纳斯达克大跌→财富效应缩水→服务业就业回落→经济下行→美股持续重挫。

三、但美元美股进入下行周期并非一蹴而就,回到短期,过去20年美股调整存在三种情形。当下更像情形三,但很有可能过渡到情形二后美股再反弹。

情形一、系统性重挫:标普500跌50%左右。1)2000年科网泡沫破灭,指数下跌49.1%;2)2007-2009年房地产系统性压力释放引发次贷危机,指数下跌56.8%。

情形二、经济下行周期:标普500跌20%左右。1)2010年Q2欧债危机蔓延和美联储退出宽松预期,指数下跌16.0%;2)2011年Q4美国经济类滞胀,指数下跌18.3%;3)2018年Q4税改红利退坡和贸易摩擦升温引发滞胀,指数下跌19.6%;4)2012年2-3月流动性危机引发经济重挫,指数下跌33.9%;5)2022年1-10月通胀快速上行、美联储持续紧缩引发硬着陆预期,指数下跌25.4%。

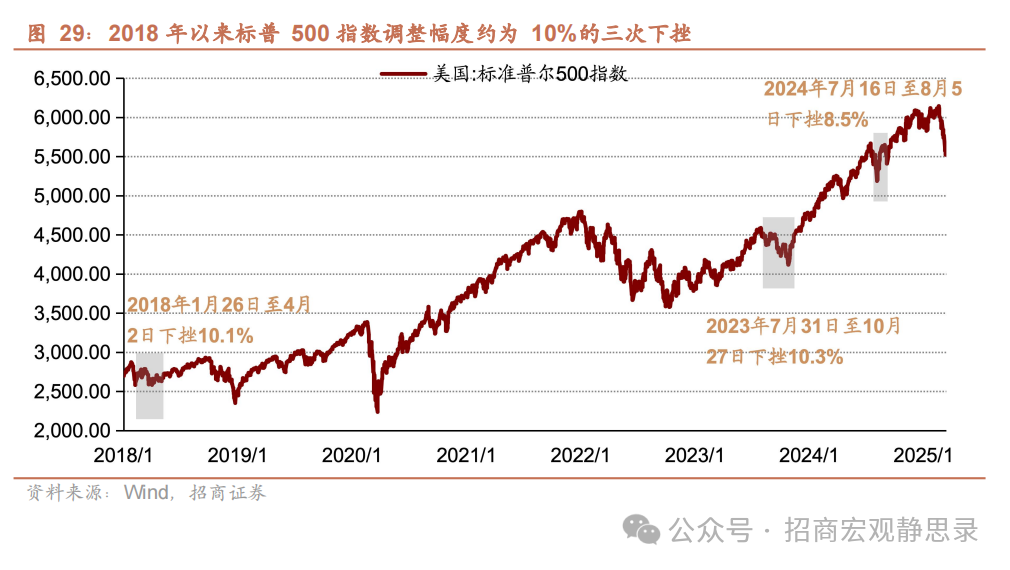

情形三、扰动因素:标普500跌10%左右。1)2015年7-8月美联储加息预期升温与“8.11”汇改,指数下跌12.2%;2)2015年11月-2016年2月美联储加息靴子落地和继续加息预期升温,指数下跌13.2%;3)2018年Q1减税政策预期兑现,指数下跌10.1%;4)2023年8-10月美联储加息预期升温和债务问题担忧,指数下跌10.3%;5)2024年7月16日至8月5日日元套息交易逆转,指数下跌8.5%。

四、年初以来美股调整到位了吗?

本轮调整像是2018年初与2018年底的并集。一方面,本轮美股调整是对特朗普上台后政策预期带来Risk-on的打消,类似2018年初税改政策预期兑现后的回调。另一方面,类似2018年底“减税”政策影响退坡后对华关税政策负面影响显现化,本轮调整也是对特朗普关税政策的重新定价。

本轮美股已调整约10%,假如美国经济确定衰退,美股毫无疑问会往20%方向调整,但目前缺乏更多证据。当然按照2000年见顶的过程,可以估值先于指数、指数先于基本面见顶。但起码需要估值因素持续受到冲击,比如关税推升通胀令美联储采取加息行动。

调整10%后怎么走?本周召开的3月FOMC若出现偏鹰派的暗示,那么美股极有可能复刻18年12月的剧本继续下跌5%-10%。再往后看,美股走势取决于美联储和特朗普后续政策变化。对于前者,有两种情况:一是美股再调整10%后美联储或释放宽松信号,美股止跌,另一种是美国出现类似2023年3月硅谷银行倒闭带来的隔夜流动性快速收紧,美联储顺势通过银行定期融资计划为美股提供流动性,美股反而可能会迎来一波反弹;对于后者,若美股继续调整而美联储不加干预,且近期“衰退”叙事给了特朗普更多内政筹码,二季度可能会看到新版减税法案和放松监管政策的推进,若如此美股也可能迎来反转。我们目前倾向的场景是:3月美联储表态偏鹰,美股短期或仍有调整,Q2在美联储转鸽或特朗普政策加持下再创新高,但随后压力渐增。

此外,年初以来“弱美元”叙事可能在Q2阶段性反转并对美股形成提振。Q1美元回调源自美国相对非美“优势收敛”的叙事和关税溢价的收敛。但Q2上述因素或边际逆转,进而美元指数存在反弹可能性。如果美元反弹,不排除可能对Q2美股也是一种正向带动。

正文

一、美元是全球跨境资本流向的锚

(一)我们正在接近本轮美元周期大顶

美元强弱直接影响全球流动性和信用环境。强美元背景下,非美负债端成本相对抬升、资产回报率被拉低、私人部门盈利能力变弱、杠杆率(特别是对外杠杆)上升,美股跑赢非美股市;弱美元背景下,非美负债端成本相对下移、资产回报率抬升、私人部门盈利能力增强、杠杆率(特别是对外杠杆)下降,美国跑输非美资产。过去10多年美元指数持续偏强,显著提振了美股的虹吸效应,因此全球跨境资本持续由非美流向美国,标普500指数持续跑赢非美股指。

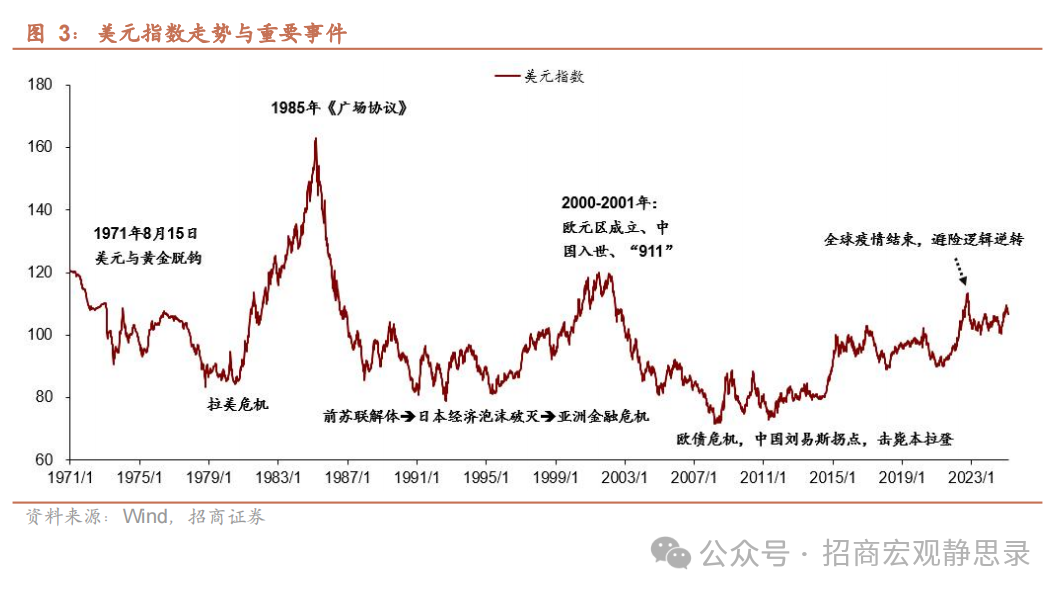

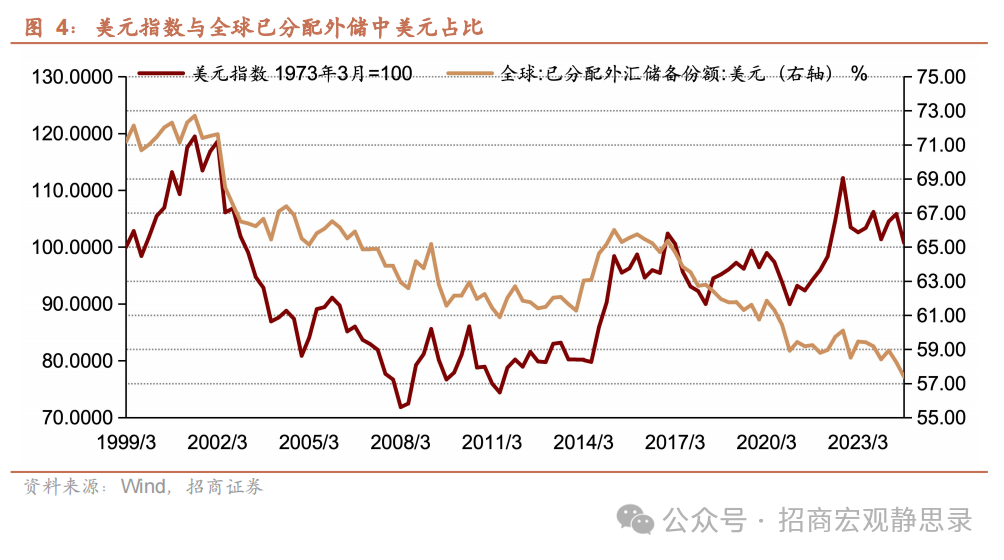

美元周期大顶有望在未来1-2年出现。历史上,美元周期的大顶或大底并不受美国基本面主导,而是由一些事件驱动,特别是非美的重要变化。比如,80年代初拉美债务危机爆发后美元指数见底,1985年《广场协议》后美元指数见顶回落,90年代美元指数几轮底部的确立分别对应前苏联解体、日本经济泡沫破灭和亚洲金融危机,2000-2001年欧元区成立、中国入世、“911”确认了美元的顶部。事实上,2022年10月全球疫情确认结束可能已经是本轮美元周期的顶部(之一)。往后看,《海湖庄园协议》推动可能是美元见顶回落的重要事件。正如我们在3月4日报告《科技革命、财富效应与经济波动》中指出,2018年后强美元持续过久导致全球紧信用周期过长是部分非美国家试图摆脱美元体系的主因,因此此后7年美元走强的同时反而令美元外储占比下滑。进而,特朗普政府酝酿的《海湖庄园协议》能在有效压制美元指数的同时稳定美元外储地位。但弱美元并非一蹴而就,假若未来1-2年《海湖庄园协议》顺利推动进而美元贬值,全球跨境资本将从美国转向非美。

(二)过去两年全球资产对美元更为敏感

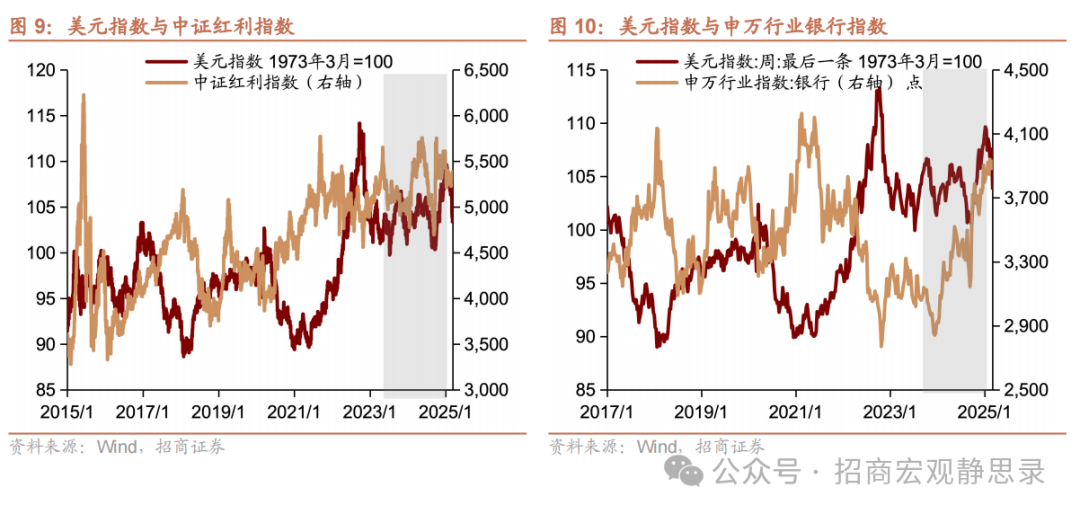

本轮强美元时间过长,从18年后改变了美元信用的本质,使得非美经济体持续处于信用收缩状态进而希望摆脱美元体系,所以18年以来美股、美元、黄金同向波动,中枢上移。同时,过去两年全球资产对美元更为敏感,过去两年美元、美股、黄金、中债(价格)、中证红利与银行股甚至同向波动。今年以来全球风险偏好的转向亦是美元从110降至103.5的结果。

二、2000年美股是如何见顶的?

2018年以来持续强美元加剧美股虹吸效应,全球流动性更为集中地抱团于美股。那么,如果由《海湖庄园协议》推动美元进入长期贬值周期,不排除2000年美元、美股见顶回落的故事重现。那么,2000年美股是如何见顶的?

从三大股指见顶顺序看,2000年1月14日更代表基本面的道指率先见顶,3月10日纳斯达克见顶,3月24日标普见顶,似乎是基本面先于估值见顶。但从三大股指表现看其实是估值先于基本面见顶,标普和纳斯达克跌幅明显高于筑顶接近1年的道指。

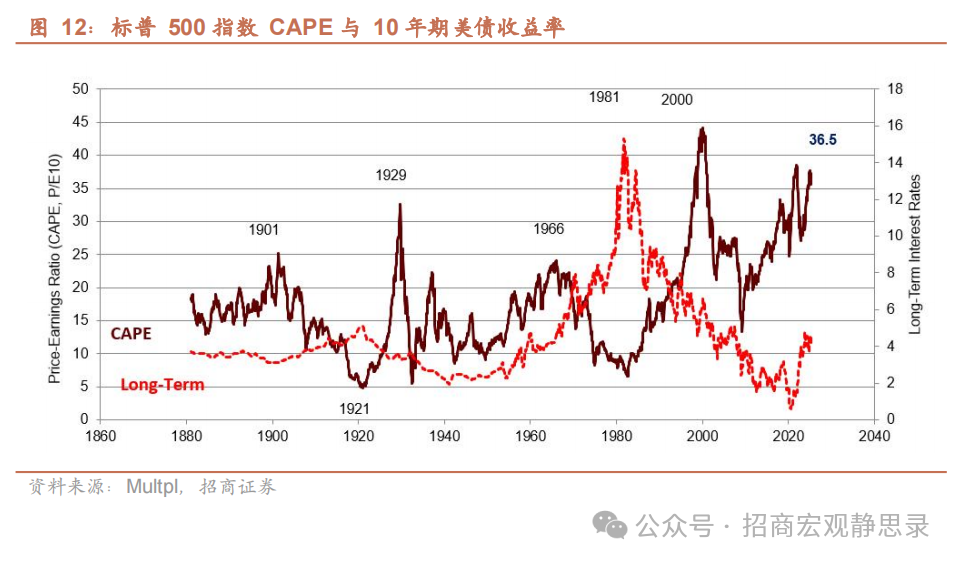

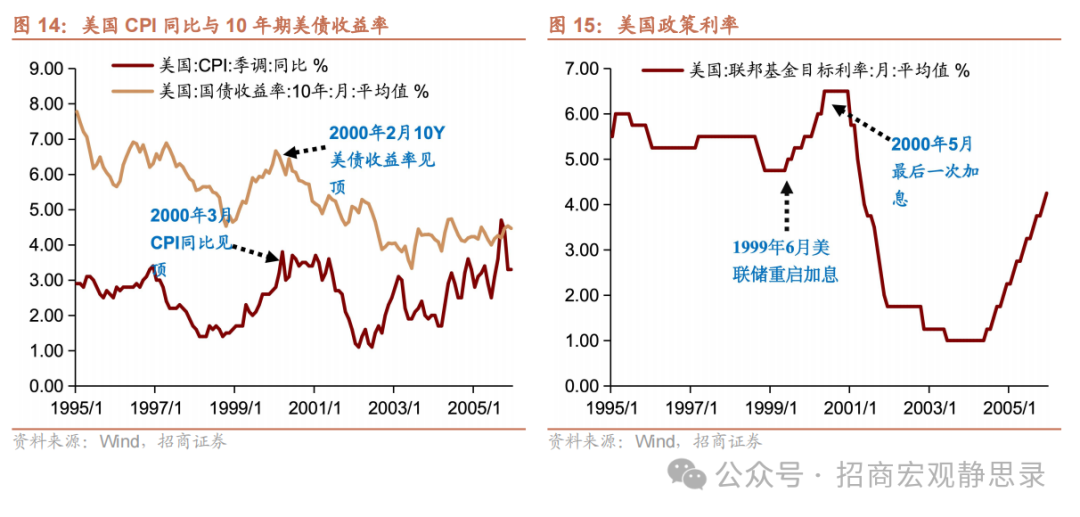

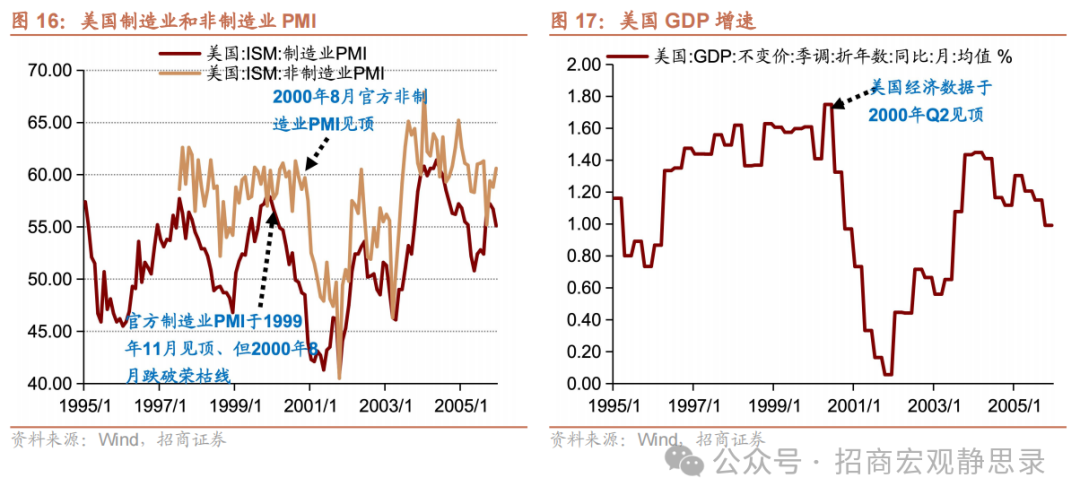

先看估值因素。1999年12月标普500指数的席勒周期调整市盈率(CAPE)见顶(44倍),2000年2月10年期美债收益率见顶,3月CPI同比见顶,2月也是跨境资金净流入规模见顶,从1999年6月到2000年5月美联储持续加息,这一顺序对应的是美联储在通胀上行、经济过热阶段持续加息戳破美股高估值的泡沫。

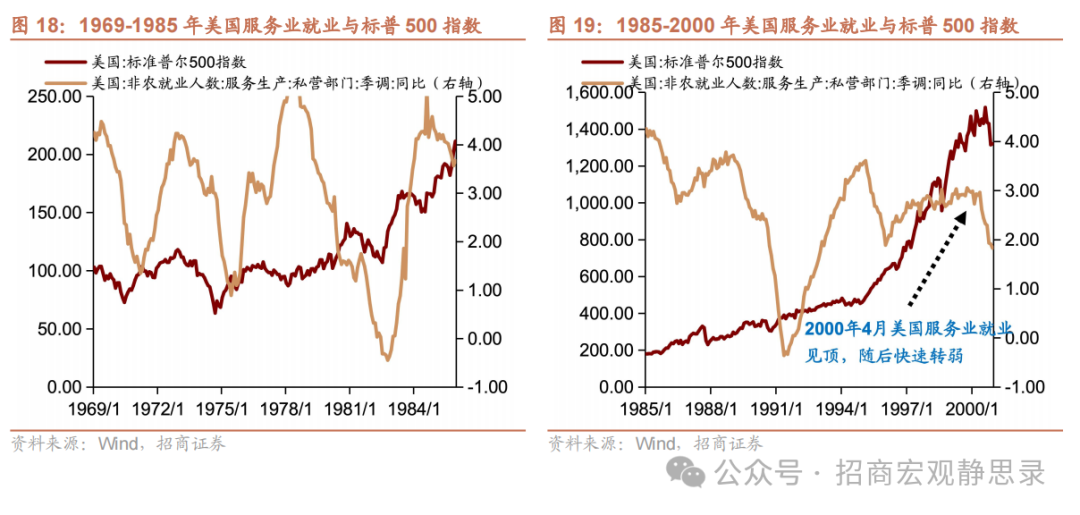

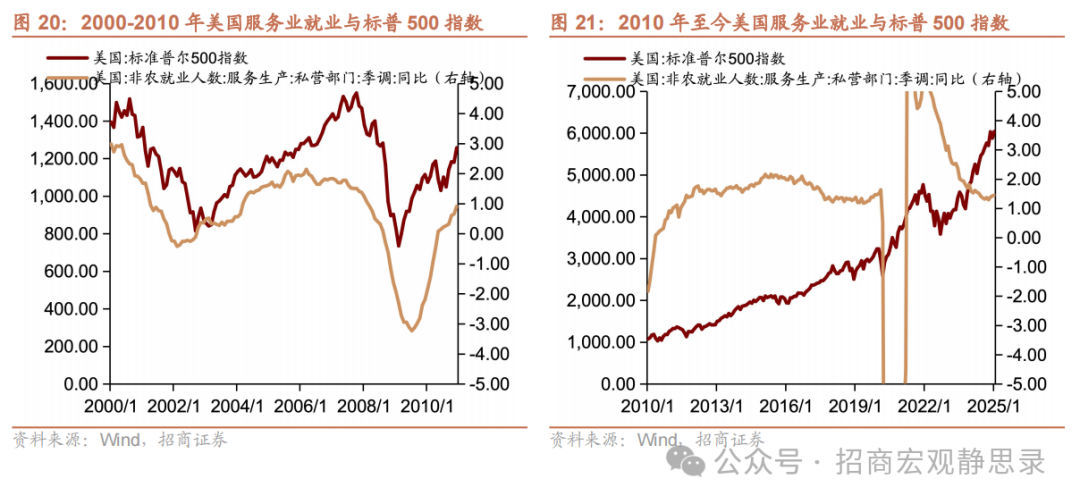

随后基本面才开始恶化。历史上看美国服务业就业与标普500走势高度吻合,反映的是美国服务业对财富效应的高度敏感,2000年4月美国服务业就业人数同比见顶后快速回落,美国官方制造业PMI虽然在1999年11月见顶、但直到2000年8月跌破荣枯线,同一时间官方非制造业PMI见顶,美国GDP增速则于Q2见顶。将上述线索联系起来,估值确实先于基本面见顶:过高的估值+持续加息→热钱净流入减少→纳斯达克大跌→财富效应缩水→服务业就业回落→经济下行→美股持续重挫。

三、美股调整的三种情形

尽管我们认为美元大周期的拐点可能在1-2年内出现,但美元美股进入下行周期并非一蹴而就,回到短期,过去20年美股调整存在三种情形。当下更像情形三,但很有可能过渡到情形二后美股再反弹。

(一)系统性重挫:标普500跌50%左右

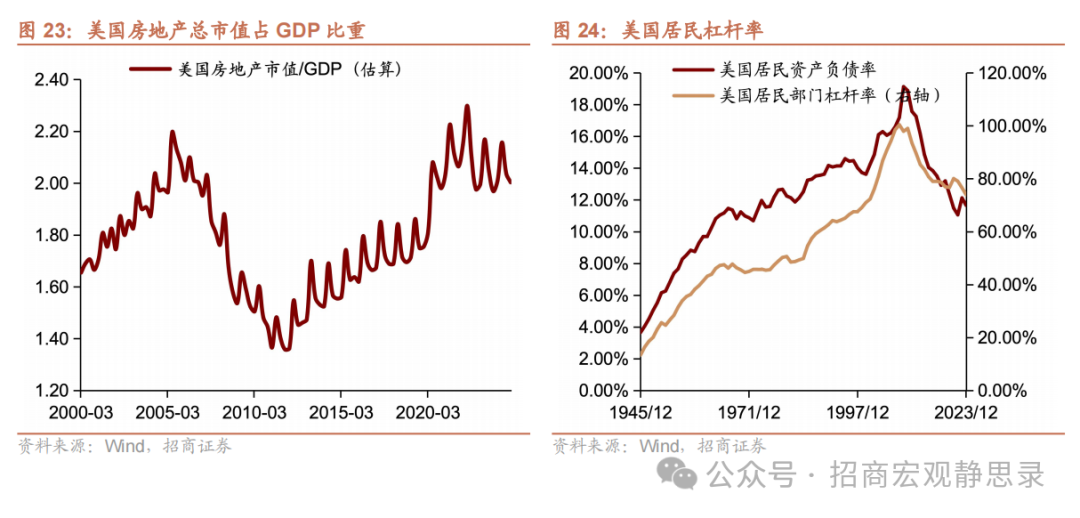

第一种情形是下跌约50%(均以标普500指数为基准),对应系统性的重挫。除前文所述2000年科网泡沫破灭标普下跌49.1%外,次贷危机期间美股下跌了56.8%。与彼时科技股高估值不同,次贷危机是房地产部门的系统性压力。2001年后美联储开始低利率政策,美国居民储蓄率锐减、杠杆率抬升,美国次级抵押贷款市场也迅速发展,因此居民部门开始加杠杆进入地产市场,居民部门杠杆率最高超过100%,美国房地产总市值也达到美国经济总量的2.2倍。2007年4月美国第二大次级抵押贷款公司新世纪金融申请破产保护,随后又以2008年9月15日雷曼破产为标志性事件,美国迎来次贷危机,投资者开始对按揭证券的价值失去信心,引发系统性危机。

(二)经济下行周期:标普500跌20%左右

第二种情形是下跌20%左右,基本对应经济下行周期或基本面恶化。

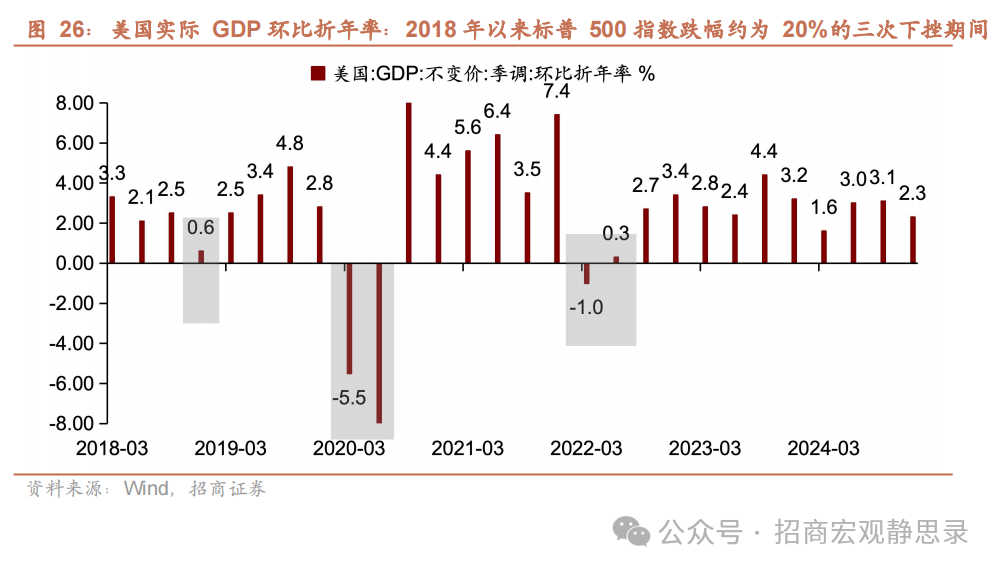

2018年以来标普500指数下跌20%左右的共3次,同期均出现经济萎缩。第一次是2018年10月3日至12月24日下跌19.6%,主因是税改红利退坡和贸易摩擦升温,17年税改红利在18年Q3基本结束,叠加自2018年9月24日美国对2000亿美元中国商品加征10%的关税,对美国经济产生滞胀的影响,美国实际GDP环比折年率骤降至-28.1%;第二次是2020年2月19日至3月23日重挫33.9%,但主要是偶发性事件(疫情)引发流动性危机进而美股暴跌,美国实际GDP环比折年率由2.5%降至0.6%;第三次2022年1月3日至10月12日下跌25.4%,主因是通胀快速上行、美联储持续收紧货币政策、10年期国债收益率走高,引发经济硬着陆预期,美国实际GDP环比折年率骤降至-1%。

2010-2012年标普500指数也有2次20%左右的调整。第一次是2010年4月23日至7月2日下跌16.0%,但Q2-Q3美国经济看上去比较有韧性,实际GDP环比折年率都在3%以上,看上去似乎不是经济周期下行导致的,但当时市场在担心两件事,一是欧债危机是否会向全球蔓延,二是美联储QE1结束后是否停止宽松;第二次是2011年7月22日至10月3日下跌18.3%,当时美国经济处于类滞胀的状态,2011年9月美国CPI高达3.9%,而实际GDP环比折年率在Q1和Q3均为负数,同年8月5日标普将美国长期主权信用评级由“AAA”降至“AA+”,这是美国历史上首次失去AAA主权信用评级。

综上,大致可以认为,如果标普调整幅度在20%左右,大概率是经济增速出现了比较明显的下行,但经济增速下行不一定意味着美股有20%左右的回调,比如同期存在其他因素为美股提供支持。

(三)扰动因素:标普500跌10%左右

第三种情形是下跌10%左右,多为临时性扰动因素,但不至于引发系统性危机。

2018年以来标普500指数下跌10%左右的共3次。第一次是2018年1月26日至4月2日下跌10.1%,主因是特朗普1.0减税政策预期兑现后的调整;第二次是2023年7月31日至10月27日下跌10.3%,2023年7月10年期美债收益率自2010年4月以来首度超过4%,8月国债发行量激增引发债务成本担忧;第三次是2024年7月16日至8月5日下跌8.5%,2024年7月失业率上升触发“萨姆规则”引发衰退担忧,叠加日央行加息,日元套息交易逆转推动全球流动性风险上行。

2015年Q3-2016年初标普500指数下跌10%左右的共2次。第一次是2015年7月20日至8月25日下跌12.2%,主因是2015年年中加息预期升温与“8.11”汇改下人民币贬值中概股和美股快速下跌;第二次是2015年11月3日至2016年2月11日下跌13.3%,美联储落地金融危机后首次加息靴子,叠加市场对于2016年美联储多次加息预期美股大幅下跌,直至2月11-13日中美欧英等多家央行联合表态后美股才扭转跌势。

四、年初以来美股调整到位了吗?

(一)本轮调整像是2018年初与2018年底的并集

本轮调整既像2018年初,又像2018年底。一方面,本轮美股调整是对特朗普上台后政策预期带来Risk-on的打消,类似2018年初税改政策预期兑现后的回调。另一方面,类似2018年底“减税”政策影响退坡后对华关税政策负面影响显现化,本轮调整也是对特朗普关税政策的重新定价,由于关税政策没有设置过渡期,所以美国同期就反映了加征关税后对经济和通胀的冲击。

(二)美国经济衰退预期会否成为事实?

本轮美股已调整约10%,假如美国经济确定衰退,美股毫无疑问会往20%方向调整。当然按照2000年见顶的过程,可以估值先于指数、指数先于基本面见顶。但起码需要估值因素持续受到冲击,比如关税推升通胀令美联储采取加息行动。

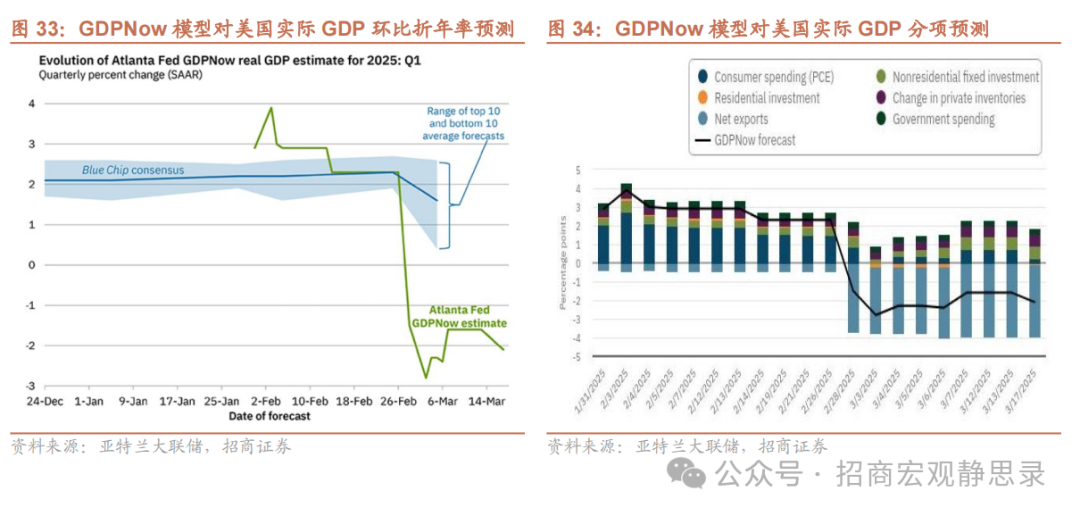

美国经济衰退短期缺乏证据。本轮美国“衰退”预期来自于消费者信心指数骤降和GDPNow对Q1实际GDP环比折年率的大幅下修(3月17日为-2.1%),但更多是基于“抢进口”导致的贸易逆差走扩(净出口拖累-3.3%)。消费方面,1月零售环比负增与去年底高基数有关,2月零售数据已有所回暖。PMI方面,制造业与非制造业PMI仍高于荣枯线。就业方面,美国失业率仍在4.0%附近低位徘徊,政府裁员对就业的影响还需观察,Q2或为印证窗口。除地产和消费者信心偏弱外,其余经济指标暂时没有太多风险。

(三)调整10%后怎么走?3月FOMC极为关键

调整10%后怎么走?3月FOMC极为关键。在2018年12月美联储议息会议之前,美股同样已经下跌约10%,但会议上美联储强调2019年继续大幅加息并给出4次加息指引,随后美股快速跳水。本周召开的3月议息会议若出现偏鹰派的暗示,那么美股极有可能复刻18年12月的剧本继续下跌5%-10%。

再往后看,美股走势取决于美联储和特朗普后续政策变化。对于前者,有两种情况:一是美股再调整10%后美联储可能会释放宽松信号,美股止跌,另一种是美国出现类似2023年3月硅谷银行倒闭带来的隔夜流动性快速收紧,那么美联储就可以通过银行定期融资计划为美股提供流动性,美股反而可能会迎来一波反弹;对于后者,若美股继续调整而美联储不加干预,且近期“衰退”叙事给了特朗普更多内政筹码,二季度可能会看到新版减税法案和放松监管政策的推进,若如此美股也可能迎来反转。我们目前倾向的场景是:3月美联储表态偏鹰,美股短期或仍有调整,Q2在美联储转鸽或特朗普政策加持下再创新高,但随后压力渐增。

(四)年初以来“弱美元”叙事可能在Q2阶段性反转

正如前文所述,尽管我们认为美元大周期的拐点可能在1-2年内出现,但短期美元指数反弹概率不低。Q1美元回调源自美国相对非美“优势收敛”的叙事和关税溢价的收敛。但Q2上述因素或边际逆转,进而美元指数存在反弹可能性。一方面,亚特兰大联储GDPNow模型对Q1实际GDP的下修更多是基于“抢进口”导致的贸易逆差走扩,美国消费和就业仍具韧性;另一方面,4月起非美经济体将集体承受美国关税压力,若对等关税实施相当于美国对全球平均加征10%关税,届时非美汇率或再度承压。如果美元反弹,不排除可能对Q2美股也是一种正向带动。

风险提示

美国经济和货币政策超预期。

本文转载自“招商宏观静思录”公众号,智通财经编辑:陈筱亦。