2月24日,阿里巴巴宣布未来三年在云和AI基础设施投入将超越过去十年总和,引发市场积极关注。我们认为DeepSeek等大模型凭借其优异的性能、开源的特点以及所引发的跟随效应有望引发国内AI资本开支增长。近一两年来,部分国产厂商先后宣布其企业级存储器产品完成重要客户验证并开始逐步出货,我们认为经过前期若干年的深耕,当前国产企业级存储器有望跨越“从0到1”过程,进入加速放量阶段。

摘要

结合Bloomberg等数据,我们测算2024年全球企业级存储市场规模近450亿美元。考虑到近段时间DeepSeek V3/R1、Qwen 2.5等优质国产开源大模型发布所带来的“大模型平权”,产业界对国产AI大模型呈现的积极拥抱态度,以及2024年以来的存储涨价周期,我们预计2025、2026年国内互联网、运营商数据中心资本开支有望维持6,000亿元以上高位,驱动国内企业级存储器市场规模至1,500亿元以上高位,呈高速增长态势。

根据CFM数据,目前企业级NAND占比约20%,企业级DRAM占比30%~40%,我们认为企业级存储占整体比例约30%,且这一比例有望继续增长,是存储市场的重要组成部分,对于当前已经在消费级存储市场有一定布局的国内厂商而言是重要的增量市场。部分国内企业均已布局企业级存储多年,近年来其企业级存储产品已陆续完成重要客户验证并开始逐步出货。

国产企业级存储产品将是数据信息安全的重要保障。当前,Samsung、SK Hynix等海外企业依然占据国内企业级存储器市场较大份额,或接近九成。我们认为在国产企业级存储产品达到和海外同类型产品相同性能的前提下,国内企业或将成为下游客户优先选择,国产企业级存储器有望迎来份额较快提升。我们认为当前存储晶圆、主控芯片等上游原材料或仍依赖进口,但中长期来看企业级存储晶圆、主控芯片国产替代也势在必行。

风险

国产企业级存储器导入进展低于预期,国内数据中心资本开支低于预期,存储价格周期下行,未来市场竞争加剧,中美贸易摩擦加剧。

企业级存储概览

企业级v.s.消费级:容量、性能、可靠性要求更高

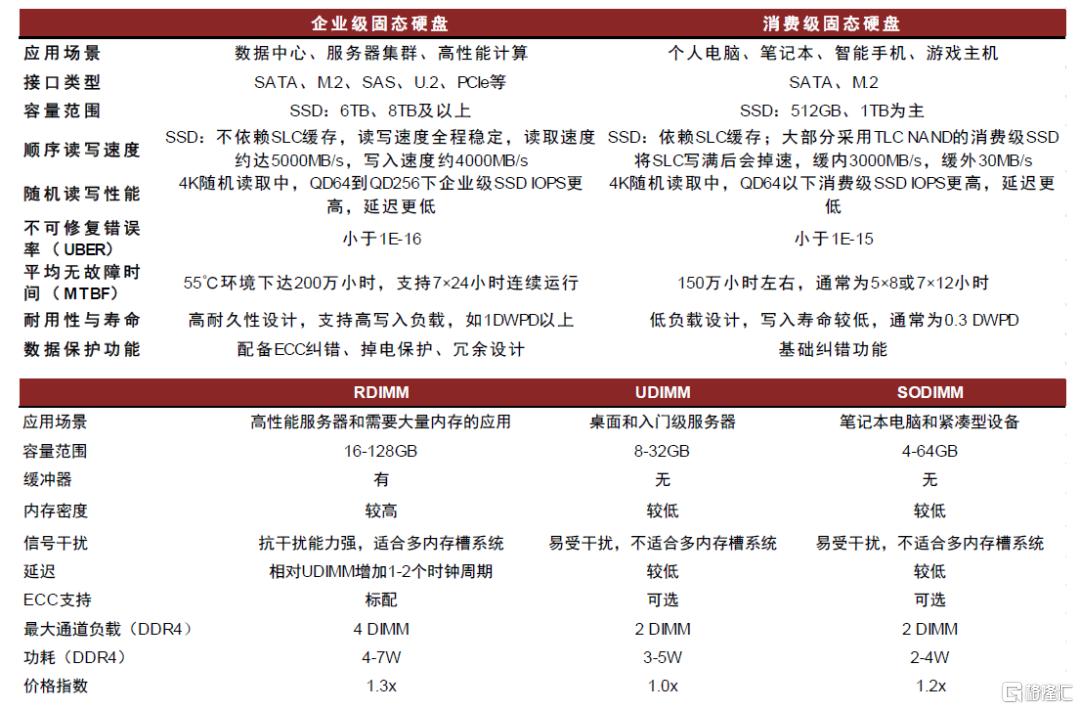

根据应用场景的不同,存储器可分为消费级存储器和企业级存储器。消费级存储器多用于个人电脑、智能手机等终端,用于存储操作系统、应用程序和个人文件。企业级存储器主要搭载于服务器应用于数据中心,能够处理高强度、高并发的数据读写操作。

企业级存储器相对消费级存储器在容量与接口、性能表现、可靠性与耐用性等方面的要求都显著更高。固态硬盘(SSD)方面,企业级固态硬盘(eSSD)容量可达8TB左右,是消费级固态硬盘(cSSD)的8倍以上,UBER(不可修复错误率)相对于消费级存储小一个数量级,MTBF(平均无故障时间)可达200万小时且支持7x24连续运行,写入寿命约为1 DWPD(Drive Writes Per Day),超过消费级存储器近3倍。内存条方面,RDIMM(企业级内存条)支持16GB-128GB容量,是UDIMM(消费级内存条)的2~4倍,虽然寄存器使得RDIMM相对UDIMM延迟增加1个时钟周期,但寄存器缓冲能减少信号干扰,提升稳定性和可靠性,适合高负载和多内存槽系统。此外,企业级存储具备端到端数据保护、掉电保护、ECC(Error Checking and Correcting)纠错等高级数据保护功能。

图表1:参数对比:企业级存储v.s.消费级存储

资料来源:CSDN,电子发烧友网,中金公司研究部

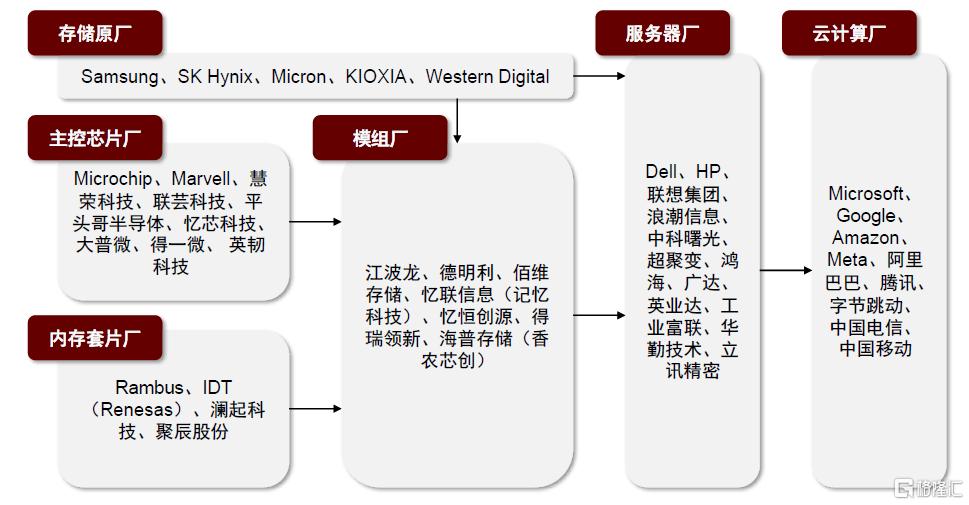

图表2:企业级存储产业链概览

资料来源:各公司公告,中金公司研究部

发展趋势:容量越来越大、速率越来越高

企业级固态硬盘(eSSD)

► TLC颗粒 v.s. QLC颗粒:目前企业级固态硬盘TLC仍是主流方案,未来QLC比例有望提升。对于NAND Flash颗粒而言,读写性能、耐久性能的排序一般为SLC>MLC>TLC>QLC,存储密度、单位成本的排序一般为QLC>TLC>MLC>SLC。2018年密度更高、成本更优的QLC已经投入商用,但考虑TLC有着更优的写入耐久性、写入速度,TLC依然是当前企业级固态硬盘的主流选择。根据Yole数据,2024年采用TLC颗粒的企业级固态硬盘占比约九成。但随着QLC颗粒各方面性能的进一步提升,我们预计越来越多的企业级固态硬盘有望采用QLC颗粒,尤其是在AI应用场景中,固态硬盘以读出功能为主,QLC颗粒和TLC颗粒性能差异相对不大,且更具成本优势。

► 颗粒层数:目前最新3D NAND Flash颗粒约200L,未来层数有望进一步增长。根据Yole预估,4Q24 128L产品依旧占据NAND Flash颗粒一半左右市场,但176L、≥232L产品经过过去两三年提升,占比也接近一半市场。目前,Samsung最新产品第9代V-NAND层数达到290L,SK Hynix宣布研发成功层数突破300L达到321L的产品并计划在2025年开始量产。两三年内,Samsung、SK Hynix均计划推出400L左右的NAND颗粒;中长期来看,几家厂商均计划推出1,000L+颗粒。

► 接口标准、总线协议:过去固态硬盘、机械硬盘主要采用U.2接口(也被称为2.5”接口、SATA接口);M.2接口由mSATA接口发展而来,是目前乃至未来若干年内的主流接口标准,相较于过去的U.2接口更小且可扩展性更强,能够支持SATA和PCIe协议。PCIe是目前以及未来一段时间内的主流总线协议,其划分为多个子代,PCIe 4.0是目前企业级存储出货占比最大的子代,我们预计未来PCIe 5.0占比有望逐步提升,PCIe 6.0产品有望进入商用。

► 硬盘容量:目前企业级固态硬盘常见的容量为数TB左右,常见的容量有1.92TB、3.84TB、7.68TB等。随着QLC颗粒在企业级固态硬盘的逐步应用,15TB、30TB、64TB容量的企业级固态硬盘也正变得常见。截至2024年底,Solidigm(SK Hynix)、Samsung陆续推出了128TB左右的企业级固态硬盘。几家大厂也计划在未来几年推出256TB左右的产品,并在远期计划推出1PB的企业级固态硬盘。

企业级内存条(RDIMM)

► D4/D5/D6颗粒:Omdia预计,2024年DDR5将占据整个DRAM市场份额的43%左右,相较于消费级市场,企业级市场价格敏感度相对较低,对DDR5的导入进度更快。目前DDR6标准尚未发布,最快或将在2025年发布。回顾历史,DDR4大致在2016年开始普及,DDR5大致在2022年开始普及,考虑到DDR5可能相较DDR4会有更多的子代,我们认为目前仍处在DDR5产品生命周期的成长阶段,未来或仍将有5年以上的应用时间。

► LPDDR颗粒 vs RDIMM内存条(DDR颗粒):LPDDR相较于DDR具有更加节能的优势,因此部分笔记本电脑,例如轻薄本,会采用LPDDR作为其内存,替代SODIMM;但LPDDR在性能方面不及DDR,且LPDDR颗粒通常直接焊接在主板上,其灵活性也不如由DDR构成的各类内存条,因此我们认为在企业级DRAM市场,内存条仍是主流方案。

► MRDIMM等新兴技术:MRDIMM(Multiplexed Rank DIMM)内存条于2024年推出,由于在内存模组上集成了多路复用器、数据缓冲器,其能够显著提升接口速度和内存带宽,相较于常规RDIMM具有速率大幅提升、与DDR5良好兼容、稳定性出色等优势,我们认为未来有望在AI、HPC等领域发挥重要作用。

► 主频、容量:目前主流的RDIMM产品有32GB、64GB、96GB、128GB等规格,一些产品甚至能够做到256GB乃至更高,目前出货的产品频率大多在4,800MT/s-6,400MT/s,部分新品已经将频率提升至8,000MT/s甚至更高,我们认为待新一代CPU适配频率提升后内存条整体的频率也有望得到进一步提升。

企业级存储市场规模及增长动力

市场规模:24年全球近450亿美元,近几年呈高速增长态势

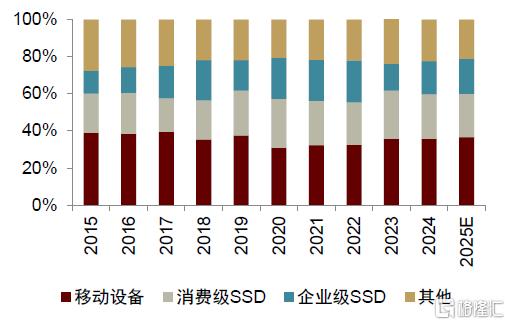

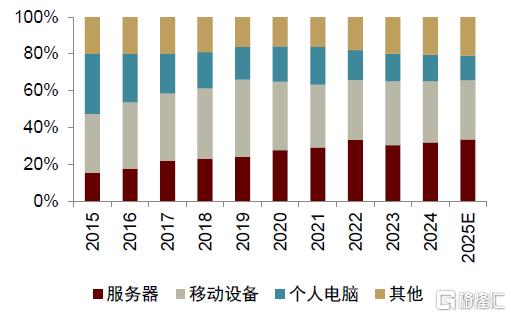

过去二、三十年,个人电脑、智能手机两大终端先后成为电子行业发展重要驱动力,我们认为随着云计算、AI技术的兴起,高性能计算有望成为驱动存储需求增长的重要因素。近十年来,企业级存储占总存储比例呈逐步提升态势。根据CFM数据,当前企业级NAND Flash约占总NAND Flash市场20%,企业级DRAM约占总DRAM市场30%~40%(另参照TrendForce,企业级DRAM已在近年反超手机DRAM,成为DRAM最大下游市场)。我们认为企业级存储市场对于存储厂商均具有重要战略价值,尤其是对于当前已经在消费电子领域有一定建树的国产存储厂商而言具有较大增长潜力。

图表3:2015-2025E企业级NAND占总NAND比例

资料来源:CFM,中金公司研究部测算

图表4:2015-2025E企业级DRAM占总DRAM比例

资料来源:CFM,中金公司研究部测算

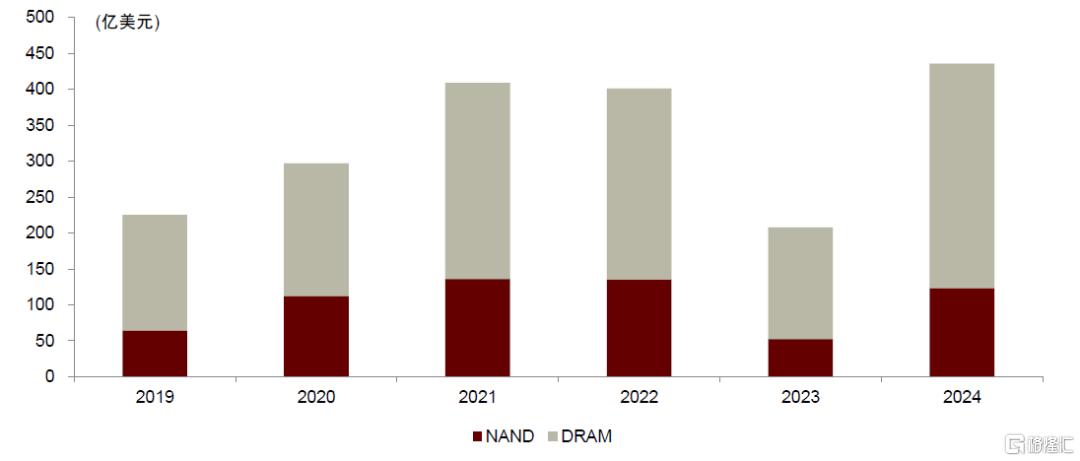

结合Bloomberg、CFM等数据,我们测算得2024年全球企业级存储市场规模接近450亿美元。伴随着AI大模型的迅速崛起,以运营商、互联网为代表的企业面临海量数据生成量与使用量的挑战,对企业级存储器需求快速增长,同时由于存储周期上行、企业级存储器紧俏等因素,近年来全球及中国企业级存储市场规模呈高速增长态势。

图表5:2019-2024年全球企业级存储市场规模

资料来源:结合各Bloomberg、CFM等第三方机构数据,中金公司研究部测算

增长动力:AI技术发展驱动数据中心资本开支不断提升

增长动力#1:“温热数据”促进机械硬盘向固态硬盘转变

AI技术发展驱动“温热数据”占比提升。存储数据通常按访问频次划分为“热、温、冷”三级:实时访问的“热数据”、面向分析场景的“温数据”、以及长期归档的“冷数据”。随着AI技术逐步规模应用,大量“冷数据”将被重新激活用于模型训练。华为表示,数据存储结构正从传统的“热(20%)、温(30%)、冷(50%)”三级向“热(30%)、温热(70%)”两级演进。而固态硬盘相较机械硬盘具有更低的延迟,更加适合处理“温热数据”。

根据TrendForce测算,2016-2024年全球机械硬盘出货量呈下降态势,从4.66亿块跌至1.2亿块;固态硬盘出货量呈上升态势,于2020年反超机械硬盘,2024年估计达到3.6亿块。我们认为固态硬盘凭借其读取快速、功耗较低等优势,还将进一步替代机械硬盘。

增长动力#2:AI服务器驱动单服务器存储容量提升

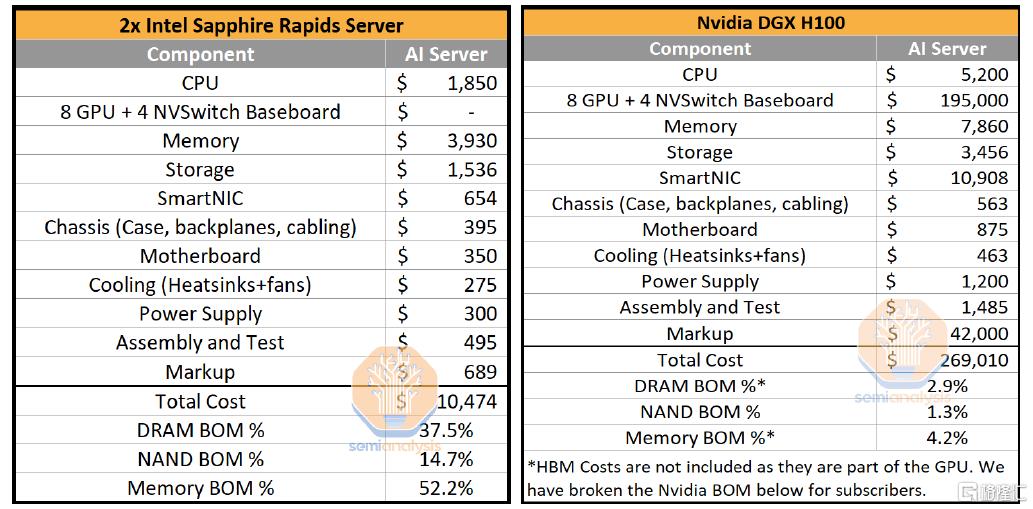

AI训练、推理需求驱动AI服务器出货量快速增长。据TrendForce统计,AI服务器出货量占比预计从2022年6.6%上升到2025年16%,市场规模占比在2024年已达到约65%。AI服务器相对于传统服务器,在内存和存储容量上都有较为显著的提升。根据Semianalysis测算,以2x Intel Sapphire Rapids Server(传统服务器)和Nvidia DGX H100(AI服务器)为例,后者的内存价值量是前者的2倍,存储价值量为2.25倍。随着AI服务器渗透率进一步提升,服务器单机搭载容量将有所增长。

NAND Flash与DRAM在AI服务器中有重要作用:固态硬盘负责在训练服务器中长期储存AI训练模型的参数与创建检查点,在推理服务器中负责协助调整、优化模型,并储存RAG(Retrieval-augmented Generation,检索增强生成)和LLM(Large Language Model,大语言模型)参考的知识库;DRAM支持高并发处理,负责AI服务器的快速加载和访问模型参数及数据输入。根据TrendForce在2023年的统计结果,AI服务器对DRAM容量提升2-3倍,且在未来仍有翻倍可能;2024年,8TB TLC产品已和4TB产品一同成为服务器固态硬盘产品主流。

图表6:成本拆分:传统服务器v.s. AI服务器

资料来源:Semianalysis,中金公司研究部

增长动力#3:AI/数据中心资本开支不断上修

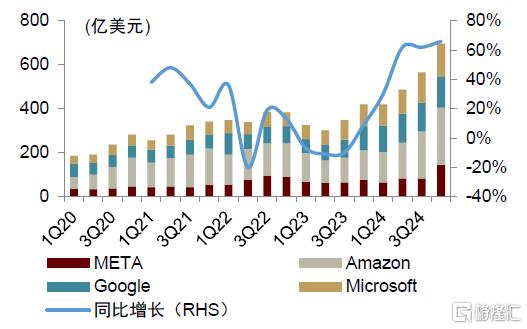

全球范围来看,22年底、23年初,OpenAI发布ChatGPT引发全球AI大模型“军备竞赛”,驱动Microsoft、Google、Amazon、META等海外互联网巨头不断提升资本开支。2024年,上述四家企业资本开支已经达到2,169亿美元。

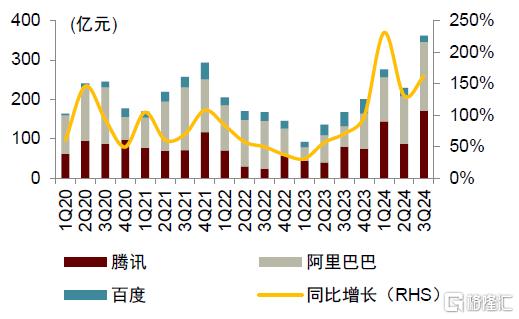

23年以来,国内主要互联网厂商资本开支已经呈现复苏态势。24年底、25年初,阿里巴巴发布Qwen 2.5,DeepSeek发布V3/R1大模型,引发各界热烈讨论。我们认为25、26年国内AI资本开支有望加速提升,从而带动国内企业级存储需求快速提升。

图表7:1Q20-4Q24美国主要上市互联网公司资本开支

资料来源:Bloomberg,中金公司研究部

图表8:1Q20-3Q24中国主要上市互联网公司资本开支

资料来源:Bloomberg,中金公司研究部

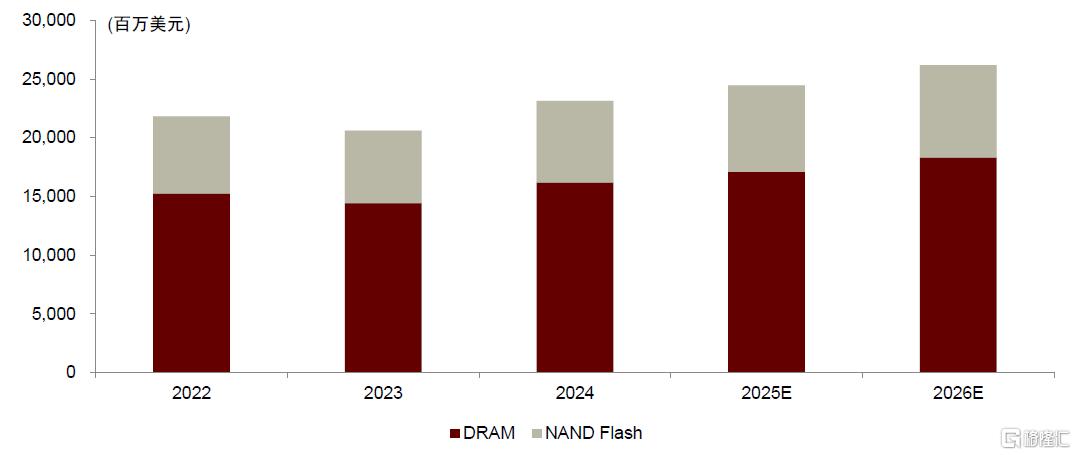

我们预估2025、2026年中国企业级存储需求有望突破1,500亿元

考虑到24年末25年初DeepSeek V3/R1、Qwen 2.5等优质国产开源大模型推出后,国内主流终端厂商、大型企业、政务系统等均已宣布接入,部分企业还通过本地部署大模型以精确赋能其业务开展。我们预估25、26年国内数据中心整体资本开支有望达到6,000亿元以上。我们参考IDC等第三方数据库,并结合我们预估的25、26年国内数据中心资本开支,测算25、26年国内服务器出货量有望在400万台左右,其中AI服务器渗透率大致在5%~10%。根据传统服务器、AI服务器BOM成本,我们测算25、26年国内企业级存储市场规模有望突破1,500亿元。

图表9:2022-2026E国内企业级存储器市场规模(含预测)

注:此处未讨论存储价格变化等因素带来的影响 资料来源:结合各公司公告、TrendForce等第三方机构数据,中金公司研究部测算

企业级存储竞争格局及国产替代

竞争格局:海外原厂占据垄断地位,国产厂商份额仍较低

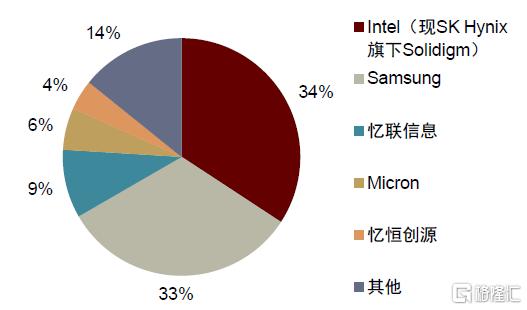

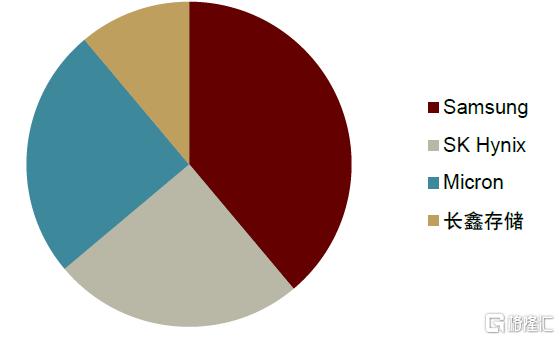

目前国产厂商在企业级存储的份额较低。企业级固态硬盘,全球范围内主要由Samsung、SK Hynix两家垄断。根据IDC数据,2021年Intel(现SK Hynix旗下Solidigm)、Samsung分别占据国内34%、33%份额。近年来, Samsung大容量固态硬盘大量出货,其企业级固态硬盘产品涵盖范围广、性能优异,新一代产品搭载最新的PCIe 5.0接口和高达176层的NAND Flash技术,显著提升读写速度;SK Hynix受益于新一代采用176层TLC PCIe 5.0产品和原Solidigm 144层TLC PCIe 4.0和大容量QLC固态硬盘。

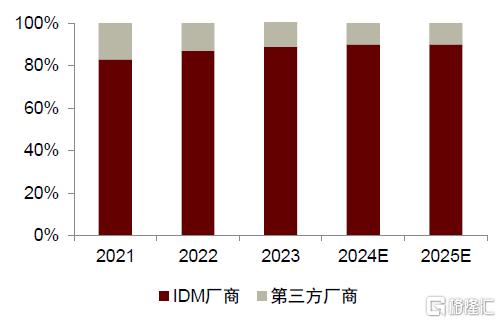

企业级内存条,全球范围内同样由Samsung、SK Hynix等存储原厂垄断。根据Yole数据,近年来原厂在内存条市场中占据近90%份额。考虑到第三方模组厂主要布局后装市场、消费级市场,原厂或在企业级内存条市场占据更高份额。Samsung的RDIMM产品线涵盖了DDR4和DDR5内存条,推出了开创性的512GB服务器DDR5 RDIMM模组,性能和容量比上一代模组增加一倍,能效提升30%。Micron提供32GB-256GB的MRDIMM,可加速AI和HPC环境中的内存密集型工作负载,在带宽和能效方面可提高39%。SK Hynix推出的DDR5 RDIMM产品数据传输速率从5,600Mbps开始,最高可达6,400Mbps以上,并开发了高密度(128GB/256GB)RDIMM和LRDIMM模块,专门用于处理大数据。

图表10:中国大陆企业级固态硬盘市场份额(2021)

资料来源:IDC,中金公司研究部

图表11:全球内存条市场竞争格局(2021-2025E)

注:此图用于示意中国企业级内存条市场仍主要被海外原厂所占据资料来源:Yole,中金公司研究部

国产替代:国内厂商积极布局,国产替代势在必行

存储器负责对数据进行存储,涉及到数据信息安全。国产企业级存储器相较于海外同类型产品最大的优势是能够较好保障数据的安全性和隐私性。企业级存储器国产替代有其必要性。

我们参照TrendForce等第三方机构数据,测算目前国产企业级存储器头部厂商相关收入多数或在几亿元量级。我们认为在国产企业级存储产品达到和海外同类型产品相同性能的前提下,国内企业或将成为下游客户优先选择,国产企业级存储器有望迎来份额较快提升,未来有望达到十亿元量级收入。

国产替代中短期的挑战与机遇

挑战与机遇#1:国内企业级存储晶圆产能亟待提升

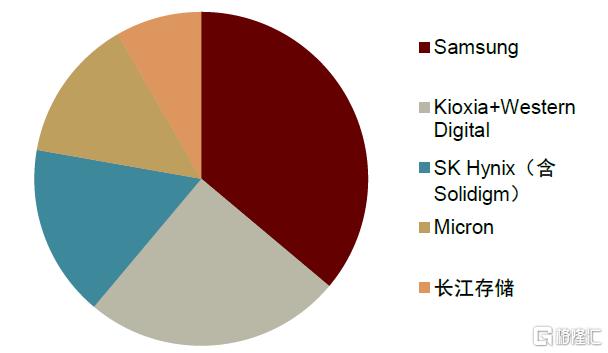

企业级存储器相较于消费级存储器,对于存储颗粒有着更为苛刻的要求。根据我们测算,当前长江存储、长鑫存储两大国内存储晶圆厂在全球NAND Flash、DRAM产能份额或不超过10%。同时,我们认为目前两大国内存储晶圆厂下游应用仍以消费领域为主。

图表12:2024年末全球NAND Flash晶圆产能份额

注:存储晶圆原厂均未直接披露产能数据,上述份额为我们测算结果,仅供示意资料来源:结合各公司公告、TrendForce等第三方机构数据,中金公司研究部测算

图表13:2024年末全球DRAM晶圆产能份额

注:存储晶圆原厂均未直接披露产能数据,上述份额为我们测算结果,仅供示意资料来源:结合各公司公告、TrendForce等第三方机构数据,中金公司研究部测算

由于国内存储原厂的晶圆供给有限,目前江波龙、德明利、忆恒创源、忆联信息等第三方模组厂势必依赖Samsung、SK Hynix等海外存储原厂的企业级晶圆。在当下企业级存储器需求快速增长的情形下,模组厂如何保证企业级晶圆稳定供应就成为重要课题。我们认为从中短期的维度来看,国产存储模组厂商可通过库存管理一定程度解决问题,同时作为下游客户的互联网、运营商也可能需要从中协调;从中长期的维度来看,国内存储原厂晶圆产能亟待提升。

挑战与机遇#2:存储配套芯片仍有较大国产替代空间

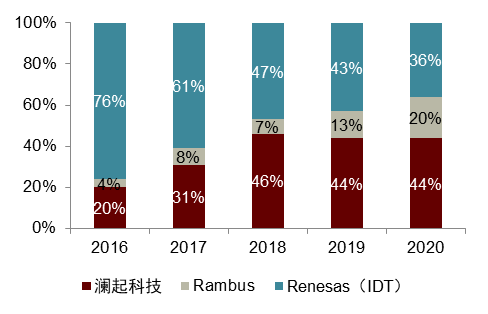

除了存储晶圆以外,企业级存储器还需要其他的配套芯片。企业级内存条(RDIMM)需要搭配RCD、DB、PMIC、SPD HUB等内存接口芯片。澜起科技早在DDR4世代就已经在全球接口芯片市场拥有40%以上份额,根据华经产业研究院数据,2020年澜起科技占据44%市场份额。考虑到DDR5世代,澜起科技、Rambus两强竞争格局愈发清晰,我们推测公司目前全球市场份额在40%以上,企业级内存条所需的接口芯片理论上有着不低的国产化率(澜起科技和聚辰股份合作布局DDR5世代接口芯片,澜起科技主要开发RCD、DB芯片,聚辰股份主要开发SPD HUB芯片)。

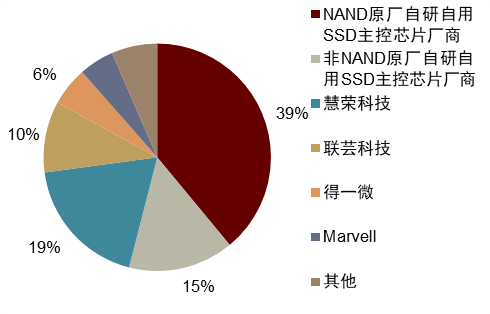

企业级固态硬盘(eSSD)需要搭配主控芯片等配套芯片。根据联芸科技招股说明书测算,2023年联芸科技按出货口径算在全球固态硬盘主控芯片市场拥有10%份额,得一微按出货口径算拥有6%份额,我们认为中国大陆企业按出货口径算或占据全球固态硬盘主控芯片市场近20%份额。考虑到目前中国大陆企业布局的主要是消费级固态硬盘主控芯片,单颗芯片价值量低于企业级芯片,我们认为中国大陆企业按价值量算在全球固态硬盘主控芯片市场份额低于20%,如果单看企业级固态硬盘主控芯片或将进一步小于这一数值,处于较低水平。

目前,国内企业主要采购Marvell等厂商的芯片作为企业级固态硬盘主控,一方面是由于海外厂商起步相对较早,另一方面企业级固态硬盘主控芯片技术壁垒相对较高,研发、验证周期均较长。中短期来看,国内存储模组厂商或将继续依赖海外厂商芯片作为企业级固态硬盘主控,但考虑到海外企业以提供芯片硬件为主,固件程序仍由国内企业开发,一定程度上也能够避免数据安全问题;中长期来看,企业级固态硬盘主控芯片国产替代势在必行。

图表14:2016-2020年全球内存接口芯片市场份额

资料来源:华经产业研究院,中金公司研究部测算

图表15:2023年全球固态硬盘主控芯片市场份额(出货量口径)

资料来源:联芸科技招股说明书,中金公司研究部测算

风险提示

► 企业级存储器导入进展低于预期:部分国内存储器模组厂商近年来均取得企业级存储器从0到1突破。考虑到企业级存储器对稳定性要求较高,从1到10再到100势必需要一定时间。如果其导入进展低于预期,可能会对相关公司业绩带来影响。

► 国内数据中心资本开支低于预期:服务器补库存、积极拥抱AI等因素驱动24年以来国内数据中心资本开支上行,驱动企业级存储器需求增长,同时行业上行周期供给相对紧张,也有利于国产企业级存储器导入。如果数据中心资本开支低于预期,可能会对相关公司业绩带来影响。

► 存储价格周期下行:半导体存储产品通常4年左右为一轮周期,周期内价格有着较大的波动,可能会对相关公司业绩带来影响。同时,在企业级存储器需求旺盛时,原厂企业级晶圆也供不应求,需要关注相关公司供应渠道是否通畅。

► 未来市场竞争加剧:中短期来看,企业级存储以国内厂商替代海外厂商为主,但目前布局企业级存储的国内厂商数量不少,国产份额提升至一定水平后,可能会面临市场竞争加剧。

► 中美贸易摩擦加剧:如果中美贸易摩擦加剧,可能会对相关公司造成影响。

本文摘自中金公司2025年3月17日已经发布的《AI进化论(6):破局与突围,企业级存储新纪元》

胡炯益 分析员 SAC 执证编号:S0080522080012彭虎 分析员 SAC 执证编号:S0080521020001 SFC CE Ref:BRE806唐宗其 分析员 SAC 执证编号:S0080521050014 SFC CE Ref:BRQ161贾顺鹤 分析员 SAC 执证编号:S0080522060002臧若晨 分析员 SAC 执证编号:S0080522070018 SFC CE Ref:BTM305