作者|零售商业财经 喻博雅

永辉超市正式进入名创优品主导的“叶国富时代”,企业控制权争夺、战略路线分歧、职业经理人命运等议题被推至台前。

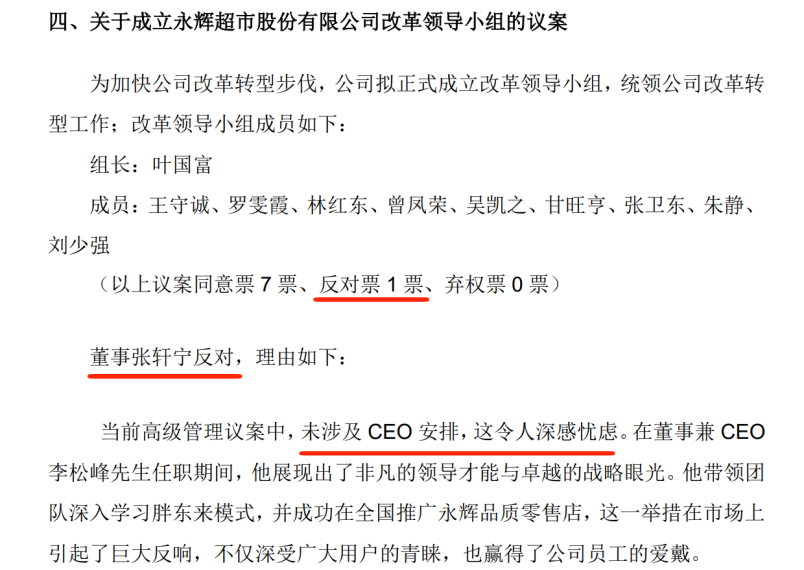

3月17日,永辉超市股份有限公司(以下简称“永辉超市”,601933.SH)第六届董事会第一次会议决议公告显示,名创优品创始人叶国富以第一大股东身份主导成立“改革领导小组”并自任组长,但这一任命遭遇来自永辉超市董事张轩宁的公开反对。

张轩宁作为永辉超市创始人张轩松的胞兄,以“未涉及CEO安排”为由投出唯一反对票,矛头直指原CEO李松峰的“出局”,使得这场董事会换届演变为永辉内部权力重构的标志性事件。

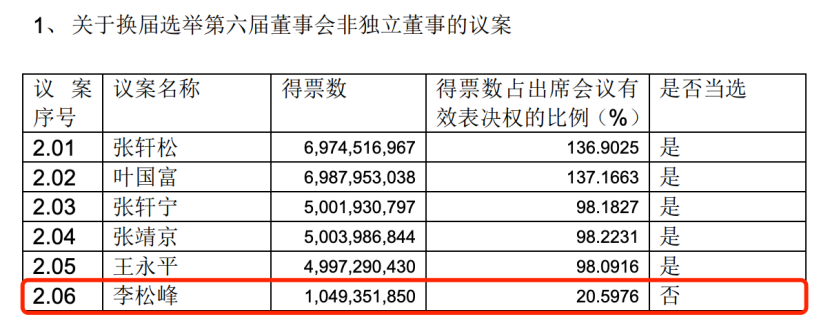

作为曾主导永辉数字化转型的京东系高管,李松峰在董事会换届选举中未能获得连任资格。而李松峰“将全力配合公司完成工作交接”的表态以及公司“CEO虚位以待,将全球招募”的公告,也侧面印证其与新管理层的理念分歧。

“零售商业财经”认为,有关永辉高层的权力更迭,折射出其内部两大派系的角力:一方是以张轩宁等永辉元老为代表的传统零售势力,另一方则是名创叶国富代表的资本新贵。

两者在经营理念上的差异在公告细节中可见端倪,张轩宁强调“数字化转型成果”,而叶国富则主张“全面推行胖东来模式”。这种战略分歧预示着永辉或将告别延续二十年的“技术驱动”路线,转向以组织变革为核心的零售革命。

如今,战略转向的实质性动作已在市场端显现。

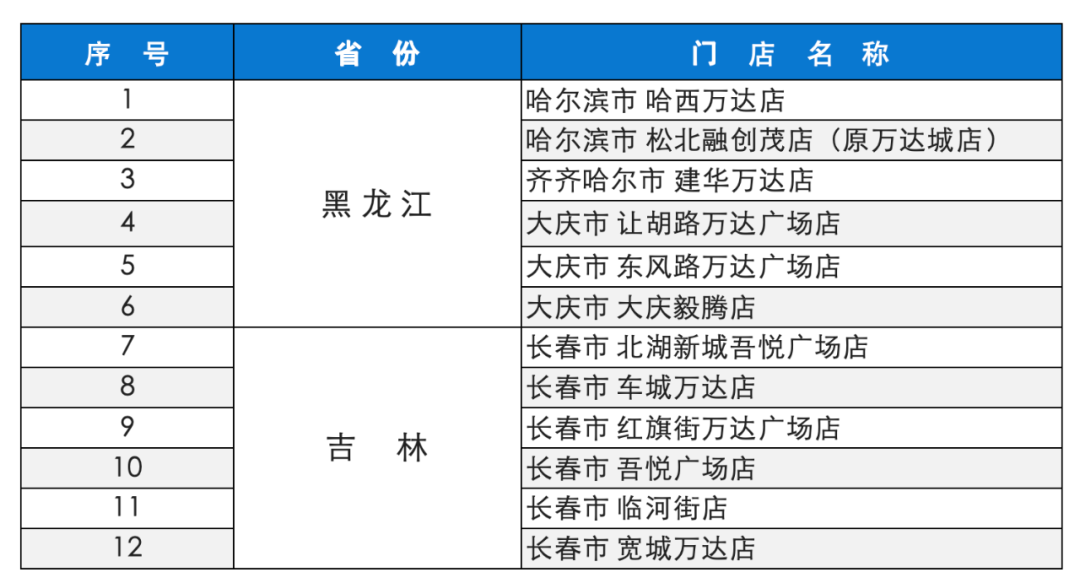

3月18日,永辉超市宣布关闭并转让黑龙江、吉林两省12家门店,由东北地区商超龙头比优特集团接手。此次转让涉及13.7万㎡商业面积,尽管多数门店大众点评评分达4分以上,但永辉仍选择“断腕”优化区域布局,凸显其聚焦核心市场、清理低效资产的决心。

图源:比优特商业集团

此举与叶国富倡导的“胖东来模式”高度契合——即收缩非核心业务、强化品质运营,通过关停并转实现“健康经营”。此前永辉已在河南等地批量关闭亏损门店,2024年至今累计关店超百家,标志着其战略重心从规模扩张转向精细化运营。

另一方面,新旧势力的博弈仍在持续。叶国富主导的“改革领导小组”正加速推进胖东来式调改,包括供应链优化、员工薪酬提升及门店体验升级,而张轩宁派系则试图保留数字化遗产。

此次东北门店的转让,既是永辉战略转型的缩影,亦为内部权力重构增添了砝码。我们看到,资本新贵正通过资产处置与模式重塑,逐步瓦解传统零售派系的话语权体系。

01 暗战与分歧

永辉超市3月17日晚间发布的数条公告,其核心内容包括:选举张轩松连任董事长、组建以叶国富为组长的改革领导小组、暂不聘任CEO并启动全球招募。

上述公告不仅标志着永辉超市正式进入名创优品主导的“叶国富时代”,更将企业控制权争夺、战略路线分歧、职业经理人命运等议题推向台前。

其中最具争议的莫过于《关于成立改革工作领导小组的议案》。该议案显示,叶国富将领导包括王守诚、罗雯霞、林红东、曾凤荣、吴凯之、甘旺亨、张卫东、朱静、刘少强在内的9人团队,全面接管公司战略制定、门店改造与供应链革新。

图源:永辉超市公告

表面合规的流程中实则暗藏玄机:张轩宁以“未涉及CEO安排”为由反对改革领导小组议案,成为唯一投出反对票的董事。

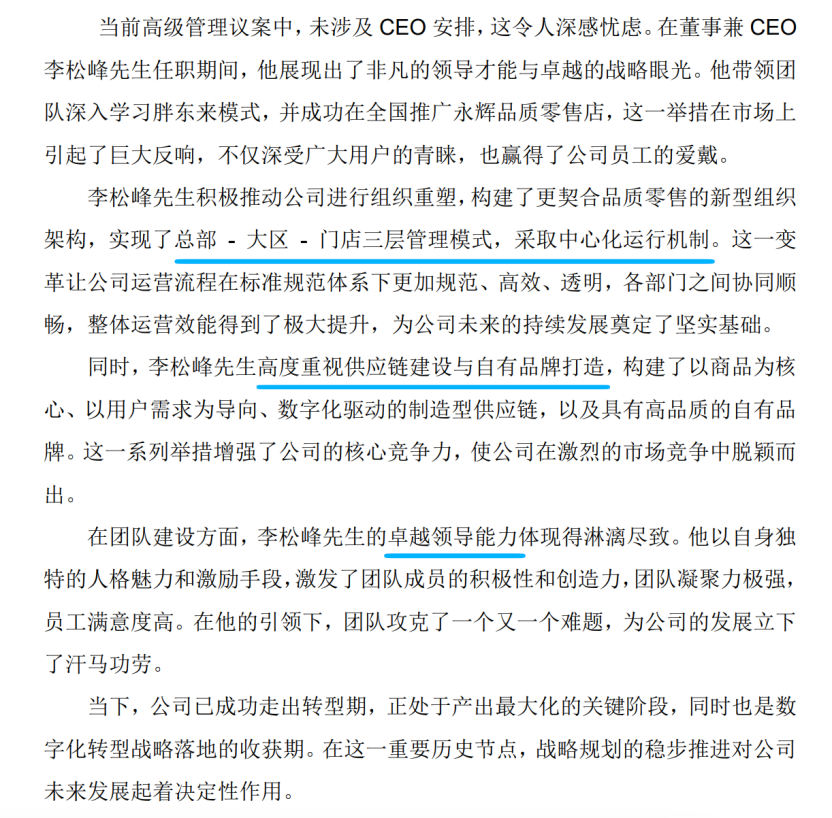

这位永辉联合创始人直言:“当下,公司已成功走出转型期,正处于产出最大化的关键阶段,同时也是数字化转型战略落地的收获期。在这一重要历史节点,战略规划的稳步推进对公司未来发展起着决定性作用。”

显然,张轩宁反对理由直指核心矛盾——当前战略已进入深水区,频繁调整会打乱数字化转型节奏,而叶国富主导的改革是否会动摇永辉战略根基?

更具象征意义的是原CEO李松峰的“双退出”:既未能连任董事,又未被续聘为CEO。某种程度上,这被业内人士视作资方清洗旧势力的必然结果。

图源:永辉超市公告

作为京东系出身的职业经理人,李松峰自2021年掌舵以来推动永辉投入超3亿元推进数字化转型,搭建千人技术团队,重构“总部-大区-门店”三级管理体系。然而在其任期内,永辉累计亏损超百亿元(2021-2023年亏损80亿,2024年预亏14亿),战略成效备受质疑。

即便如此,张轩宁依然给予了李松峰高度评价。

张轩宁表示,在李松峰任职期间,他展现出了非凡的领导才能与卓越的战略眼光。他带领团队深入学习胖东来模式,并成功在全国推广永辉品质零售店,这一举措在市场上引起了巨大反响,不仅深受广大用户的青睐,也赢得了公司员工的爱戴。

永辉超市前CEO李松峰 图源:国际金融报

18日上午,李松峰在谈及落选时称:“一切都在意料之中,也是最好的安排。可能外界觉得事出突然,但我们觉得都是积极的方向。我接下来会跟公司交接一下工作,把后续安排好。”

值得一提的是,张氏兄弟的分歧也在这场会议中浮出水面。

张轩宁主张“战略延续性”,强调“不以偏概全,不极左极右”;而张轩松则支持叶国富“全方位参与永辉管理”。

外界曾盛传张氏兄弟不和,叶国富此前在电话会上曾表示:“他们之间的关系我清楚,当时他们也在各种调改,在互联网很热的时候,一个坚持永辉要踏实做,另一个要做超级物种,两人经营理念有差异,现在是张轩松在全权管理业务,另一个(张轩宁)已经完全不插手公司任何业务了。”

两兄弟如今的立场差异再一次折射出传统零售势力对资本介入的矛盾心态:既需外部资本纾困,又忌惮控制权旁落。显然,这种微妙的平衡在名创优品持股29.4%后已难维系。

02 棋局与谋变

叶国富操盘下的名创优品此前以62.7亿元收购永辉29.4%股权,创下实体零售业近年来最大规模并购案。事实上,名创优品选择在永辉股价历史低位完成抄底,其资本运作逻辑暗含多重战略考量。

从现阶段的人事布局看,在第六届董事会成员名单中,“名创系”已占据3个非独立董事席位(叶国富、张靖京、王永平),形成对张轩松、张轩宁兄弟的制衡格局。并且,新成立的改革领导小组由名创优品创始人叶国富担任组长,实质上构成了名创系对永辉经营决策的直接控制。

股权结构与董事会席位的不对称分布,让名创优品62.7亿元“蛇吞象”收购的战略意图与永辉创始团队在资本博弈中的被动处境一览无余。

李松峰的“出局”则进一步展露出新旧势力对零售转型路径的分歧。这位技术背景出身的CEO曾推动永辉投入近3亿元进行数字化基建,但其“效率优先”的改革路线与叶国富倡导的“品质零售”模式存在根本冲突。

李松峰时代的核心遗产体现在三个方面:其一,构建“总部-大区-门店”三级管理体系,将全国划分为28个大区实现管理下沉;其二,截至2024年底,完成31家门店的胖东来式调改,试点门店日均销售额显著提升;其三,数字化投入累计超10亿元,实现供应链系统90%线上化。

图源:永辉超市公告

这些举措虽未能扭转亏损,但为永辉保留了组织再造的可能性。正如张轩宁在反对意见中强调:公司已成功走出转型期,正处于产出最大化的关键阶段。

叶国富的改革逻辑则更具颠覆性。其所主导的“433改革规划”(四化、三力、三变),核心是通过组织、运营和供应链的全面变革,推动企业向品质零售转型。

改革举措包括大规模门店调改与关停、自有品牌开发及裸价直采,强化商品差异化和终端运营效率,全面效仿胖东来模式,从“卖货架”转向“卖商品”,通过“三提两降”(提人效、业绩、毛利,降成本、费用)实现减亏目标,最终依托品质零售战略重塑市场竞争力,打造适应全国消费生态的新超市标杆。

其底层逻辑是打破传统超市的路径依赖,将名创优品的精细化运营经验与永辉的规模优势融合,通过组织再造、供应链重塑和终端运营升级,在保证社会价值(就业、民生)基础上实现商业模式的根本性变革。

最新曝光的黑龙江、吉林两地12家门店转让事件,正是叶国富改革逻辑的鲜活注脚。该交易不仅涉及13.7万㎡商业面积的资产腾挪,更印证了其“关停并转低效门店”战略的坚决执行,通过向区域龙头比优特让渡东北市场经营权,永辉得以将资源聚焦核心区域。

图:永辉超市与比优特超市公告

站在2025年的节点回望,永辉名创的权力更迭不仅是企业控制权的争夺,更是中国零售业转型路径的缩影。

叶国富的资本运作展现出的不仅是商业智慧,更是对零售本质的重新诠释:当线上流量红利见顶,线下场景的价值重构需要资本、技术、供应链的深度融合。

但这种融合需要回答两个根本问题:其一,资本驱动的效率革命如何与零售业的长周期特性兼容;其二,跨业态的基因嫁接如何避免“淮南为橘淮北为枳”的困境。

不仅如此,资本游戏的残酷性在于,并购后的文化融合远比财务整合困难。永辉公告显示,改革领导小组成员中已无原商品中心负责人黄林、CEO李松峰等关键人物,这种“大换血”式调整虽能快速贯彻战略,却也面临人才断层风险。

正如7-ELEVEn创始人铃木敏文的经营哲学强调“应对变化,贯彻基本”。当叶国富的资本棋局遇上永辉的零售基因,这场权力争夺战的终局,或许不取决于董事会投票结果,而在于改革能否在资本意志与零售本质间找到平衡点。