智通财经APP获悉,美债市场的投资者们正在美国国债市场中“制造分化”,主要体现在债券市场投资者们预期美国经济增长急剧放缓以及押注特朗普政府主导的面向全球关税政策之下美国通胀自今年起可能将重拾上行曲线,进而推动市场对短期美国国债的需求不断增加,令短端美债收益率不断下降,而长期限的收益率曲线(即10年及以上的美债收益率曲线)则因通胀预期上行而逐渐上升。对于股票市场,尤其是对于高估值的“美股七巨头”为首的科技股而言,长期美债收益率曲线趋陡将长期压制它们的估值,进而持续引发科技股抛售与下跌交易趋势。

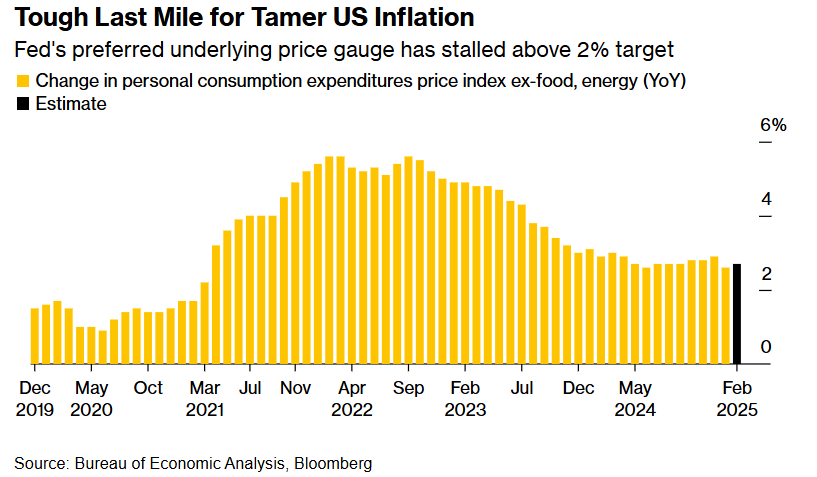

涵盖多期限美债期货与期权等衍生品在内的美债市场收益率曲线统计数据显示,在美债市场中,多数投资者或华尔街交易员倾向于押注收益率曲线趋陡,意味着他们押注美国经济将因加征关税之下通胀持续上涨以及消费者信心愈发疲软而迈入放缓或衰退轨迹。以及因此对于他们来说,接下来至关的押注交易考验是周五将公布的美联储最青睐通胀指标——即所谓的“核心PCE通胀数据”,他们押注该数据将显示通胀仍处于高位且持续上行。

在通胀数据持续高企与特朗普政府持续对外加征关税的双重压力下,美联储3月份坚持按兵不动——即维系基准利率不变,并且有可能在今年多数时间持续维持高利率不变,不少华尔街投资机构预计今年可能仅降息一次。因此在黏性通胀与关税困局之下,债券市场的投资者与交易员们普遍押注收益率曲线趋陡。

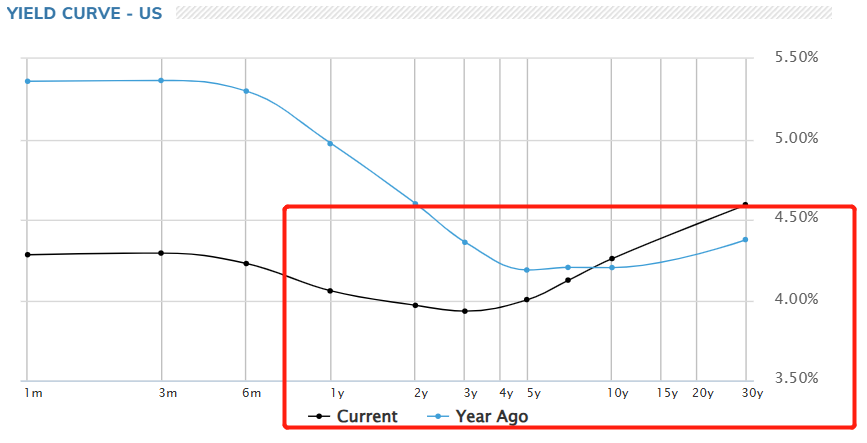

在上周,归属于“短期美债曲线”上限的美国5年期国债收益率下跌8个基点,跌破4%,主要因美联储政策制定者们在最新的“美联储政策摘要”中下调了对美国经济增长的最新预测,但是这些政策制定者们并未增强对于今年降息的预测幅度,点阵图中值预测显示今年可能仅仅降息两次,且一部分政策制定者预计今年不降息。

上周五长期限美债收益率集体大涨之际,美国5年期美债收益率仅仅上涨3个基点,甚至一度跌至3.96%。然而,同样在周五,30年期美国国债收益率上升,超过五年期收益率近60个基点,为自去年9月以来的最大差距。有着“全球资产定价之锚”称号的10年期美债收益率在周一接近突破4.3%,上周整体呈现出收益率下跌,但是波动幅度非常大,一度接近4.35%。

本周繁忙的北美市场经济数据日程中,周五将公布的美国个人收入和支出数据是亮点,这份报告将包括美联储锚定的长期目标为2%的通胀衡量指标——核心PCE通胀数据。1月份整体PCE指标为2.5%,经济学家们普遍预计整体PCE指标在2月将保持不变,而剔除食品和能源的所谓核心PCE通胀指标预计将从1月份的2.6%小幅加速至2.7%。

本周还将进行本月的最后一次国债票息券拍卖,总计规模约1830亿美元的两年期、五年期和七年期新发行美债。

为何长期限美债收益率上行,可能引发股票等风险资产持续抛售行情?

一般来说,在通胀表现出粘性的宏观经济环境之下,任何能推高长期限美债收益率的利好性质经济消息——比如强于预期的劳动力市场以及CPI、核心PCE,对股票等风险资产而言都是利空。

从理论层面来看,10年期美债收益率则相当于股票市场中重要估值模型——DCF估值模型中分母端的无风险利率指标r。在其他指标(特别是分子端的现金流预期)未发生明显变化,此时若分母水平越高或者持续于历史高位运作,估值处于历史高位的科技股、高收益公司债与加密货币等风险资产估值无疑面临坍塌之势。30年期美债收益率则相当于更长期限的无风险利率基准衡量指标,对于股票市场更加长期基准的估值体系具有重要影响。

但是,如果分子端的现金流预期能够持续向上超预期修复,很大程度上能够拉高市场对于股票等风险资产的定价范围。而分子端的现金流预期极大程度上以财报季的业绩利润表现为基准,因此企业利润上修对于股票等风险资产定价趋势至关重要。

自2022年初以来屡次霸榜金融市场头条新闻的2/5年期、2/10年期以及2/30年期美债收益率倒挂终于在2024年结束,随着“特朗普2.0时代”于2025年开启,愈发庞大的美债债息规模以及特朗普2.0时代“MAGA财政框架下”减税政策可能导致美债发行规模持续扩张,叠加通胀可能在关税政策之下重拾上行曲线,美债收益率曲线或将愈发陡峭——即长期限美债收益率上行步伐远远强于短期限美债收益率曲线。

顽固的通胀与关税重压可能使美联储长期保持观望

美国通胀仍处于令美联储官员们极其不安的水平,并且距离美联储锚定的2%目标值似乎渐行渐远,而特朗普政府持续推进的对外加征关税政策可能将使美国价格压力持续高企。

重返美国总统宝座开启第二任期的特朗普近期发布的一连串对外加征关税政策重挫美国企业与消费者信心指数,并且大幅推高消费者通胀预期与经济衰退预期,进而使得全球机构与个人投资者们对于美国市场的投资情绪愈发谨慎,自从2月特朗普领导的新一届美国政府全面聚焦于对外加征关税政策以来,越来越大规模的全球资金逃离美股市场。

根据媒体对于经济学家的咨询与访问调查,经济学家们普遍预计剔除食品和能源的个人消费支出价格指数(即所谓的“核心PCE”),该指标是美联储官员们长期以来所偏好的核心通胀指标,可能将在2月份环比上涨大约0.3%,连续两个月保持这一增速,核心PCE指标同比则预计将加速至2.7%的年化水平。

无论是核心PCE的同比还是抑或环比预期基准,都意味着美国通胀可谓粘性十足,并且向上抬头的趋势非常明显,这也是为何美联储坚持观望立场,并且一部分政策制定者坚持全年不降息的预期。

美联储抗击通胀的“最后一英里”可谓十分艰难,尤其体现在美联储偏好的核心PCE指标长期停滞在2%目标之上。

周五的美国政府统计报告还预计还将显示,消费者支出在2025年初疲软后有所回升,而收入增长则有可能在1月份创下一年来最大增幅后有所放缓,主要因联邦政府大规模裁员,以及特朗普宣布关税计划之后市场通胀预期上行促使一部分商家搁置近期的招聘计划。经济学家们普遍预计,2月份美国未经价格调整的消费者支出预计将环比增长0.5%,此前因天气原因出现了近四年来最大幅度的月度下降;2月份美国个人收入预计将增长0.4%。

Bloomberg Economics经济学家团队在一份报告中表示:“2月份美国核心PCE通胀可能上升至0.35%(此前为0.28%),预计将是美联储2%目标基准下环比增速的两倍。商品、医疗保健和金融服务领域的价格上涨抵消了其他领域的下降。鉴于通胀坚挺和支出稳健,美联储在3月FOMC会议上维持利率不变并上调通胀预测的决定可能显得非常合理。”

最新的通胀上行趋势和喜忧参半的消费者支出数据提供了价格压力和美国经济活动的快照,暗示美国经济增速可能大幅放缓,甚至有可能在不久后因通胀压力和劳动力市场急剧萎靡而陷入衰退。包括CPI与PPI通胀,以及暗示美国消费者信心愈发低迷、消费者通胀预期持续上行的数据公布之际正值重返白宫的美国总统唐纳德·特朗普计划于4月2日宣布所谓的“对等关税”——特朗普称之为“美国的解放日”。对关税影响的巨大不确定性解释了为什么美联储官员上周维持利率不变。

会后,美联储主席杰罗姆·鲍威尔表示,政策制定者们有理由维持利率不变,以更好地评估美国政府政策对经济和通胀的影响。美联储理事阿德里安娜·库格勒和圣路易斯联储主席阿尔贝托·穆萨勒姆等美联储重要官员将在本周发表讲话。

其他的关键经济数据还包括2月份美国耐用品订单,可能提供美国企业是否对资本支出计划更加谨慎的线索。经济学家们还将利用2月份商品贸易报告来帮助调整第一季度美国国内生产总值(GDP)的预期值。然而,进口数据可能会再次因黄金进口激增而大幅失真,这不会被纳入政府的GDP估计中。

周五,密歇根大学将发布其3月份消费者信心调查的最终结果,包括一年期和长期通胀预期。此前不久公布的消费者信心与通胀预期初值数据显示,密歇根大学消费者信心指数已经连续三个月下滑,表明市场对未来经济前景的信心正在减弱,更重要的是,初值显示美国消费者们预计未来一年的通胀率将从2月份的4.3%上升至4.9%,创下自2022年11月以来的最高水平。同时,长期通胀预期也从上个月的3.5%上升至3.9%,这一数据创下自1993年以来最大规模的长期通胀预期。

北美市场的其他可能影响影响全球股债交易的重要数据还包括加拿大央行将发布推动该央行连续七次降息的利率决议摘要,主要因加拿大央行的官员们权衡核心通胀指标上升与特朗普贸易政策威胁对加拿大经济的影响。这些关税将在加拿大新任总理马克·卡尼周日宣布的4月28日选举中发挥关键作用。加拿大政府还将公布GDP数据,包括2月份的初步预测数据,可能反映出加拿大出口激增,因美国进口商们争相提前应对更高级别的关税。