作者 |Gary Alexander

编译 | 华尔街大事件

过去几周,科技行业绝大部分股票都经历了大幅回调,其中包括人工智能领域最大的宠儿之一英伟达。但在充满挑战的背景下,美光科技公司( NASDAQ: MU ) 却顶住了行业日益增长的悲观情绪,尤其是数据中心需求旺盛,继续推动其 DRAM 业务大幅增长。

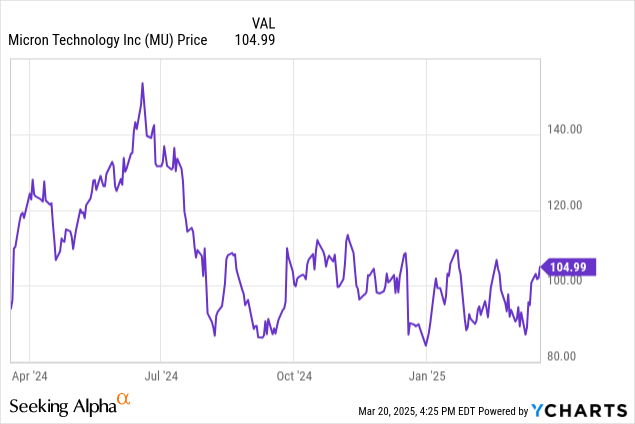

美光公布第二财季(1 月季度)业绩后,其股价小幅上涨。自今年年初以来,美光股价已上涨逾 20%,表现远超芯片行业的直接竞争对手英伟达和西部数据 ( WDC ),同时表现也远超标准普尔 500 指数 ( SP500 )。投资者现在需要做出什么决定:是等待更大涨幅,还是趁势开始减持?

此前在 12 月,美光公布了令人失望的第一季度业绩,股价跌至 90 美元左右。当时,分析师认为美光的估值过于便宜,尤其是考虑到该公司数据中心部门的增长势头强劲。第二季度盈利后的反弹,尤其是第三季度的增长预期远高于市场预期,是市场情绪的可喜变化。话虽如此,尤其是在市场动荡的情况下,美光股价上涨,我们失去了一些估值缓冲,考虑到这一点,将该股评级从之前的强力买入略微下调至买入。

现在让我们深入了解美光科技最新的季度业绩,看看该公司表现如何(以及是什么推动了盈利后市场对公司业绩的热情),以及我们需要开始密切关注的潜在危险信号。第二季度收益摘要如下:

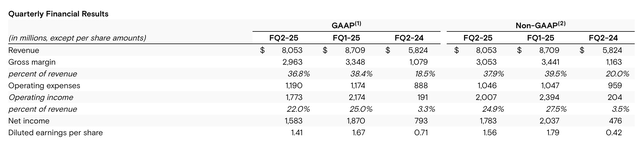

美光的营收同比增长 38% 至 80.5 亿美元,达到该公司本季度 77-81 亿美元营收预期范围的高端,同时也大大低于华尔街 79 亿美元(同比增长 36%)的预期。为了更好地了解美光及其增长前景,我们必须深入了解其两个核心产品领域:DRAM 和 NAND。与此同时,这两种芯片的命运差距正在扩大。

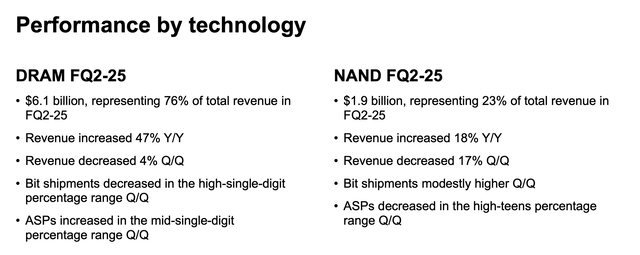

自从 AI 投资周期开始以来,DRAM 一直是美光的明星产品。DRAM 需求(尤其是为运行 AI 模型而准备的新数据中心的 DRAM 需求)推动了该公司“计算和网络”业务部门(主要向后端企业基础设施销售)的收入同比增长 109%,达到 45.1 亿美元,略高于美光总收入的一半。

如上图所示,NAND 业务也实现了增长:但 NAND 收入同比增长 18%,与 DRAM 同比增长 47% 相比相形见绌。同样值得注意的是,与第一季度相比,NAND 平均售价环比下降了 10% 以上(我们注意到,美光还报告称,第一季度 NAND 平均售价下降了个位数)。

美光和其主要竞争对手西部数据都给出了 NAND 需求疲软的多个原因。西部数据疲软的主要原因之一是 AI 功能尚未引发电脑和笔记本电脑的升级热潮(尽管该公司预计 Windows 10 将于 2025 年 10 月停止支持,这将推动老款 PC 用户的大规模升级周期)。

NAND 也是一种可自由选择的购买方式。我们可能仍会升级手机:但在宏观经济形势严峻时,当我们更加谨慎地关注支出和预算时,我们可能会选择 256GB 的手机,而不是容量最大的 2TB 型号。

与此同时,较弱的 NAND 平均售价正在侵蚀美光的毛利率,按 GAAP 计算,其毛利率达到 36.8%,按预测计算,其毛利率达到 37.9%:虽然仍同比上涨,但与公司预期中值 37.5%(GAAP)和 38.5%(非 GAAP)分别相差 70 个基点和 60 个基点,同时也比第一季度环比下降约 2 个百分点。

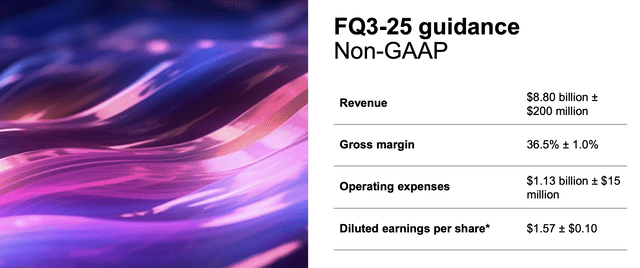

该公司预计其前景将进一步恶化。到目前为止,市场对美光第三季度 86-90 亿美元的指导范围(同比增长 26-32%)感到高兴,而市场普遍预期为 84.8 亿美元(同比增长 25%)。但或许在这种喧嚣中忽略了一个事实,即预计下个季度的毛利率将进一步下滑 140 个基点。

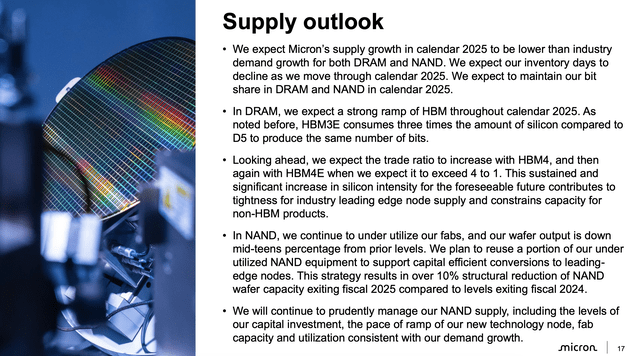

这些利润率/平均售价预测的一部分已经基于这样的假设:美光及其竞争对手开始减少 NAND 消费,以控制供应并保持健康的利润率。如下图所示,该公司指出,其 NAND 晶圆厂利用率不足,并计划在 2025 财年(基本上是今年 4 月)结束时将 NAND 产能减少 10%。

好消息是:竞争对手似乎也在遵守规定。西部数据在其第二财季财报电话会议上也发表了类似言论,称 NAND 闪存产能利用率不足,以帮助为定价提供支持。

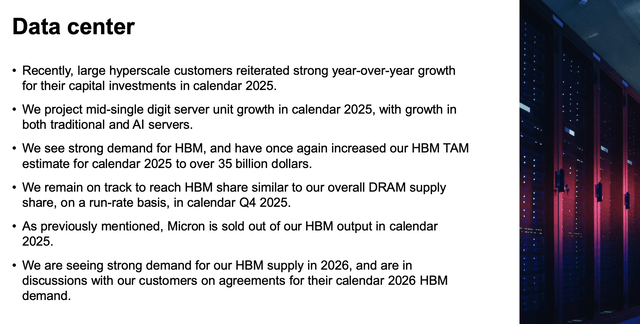

现在,许多投资者可能会问:如果 NAND 仅占美光收入的 20% 左右,而 DRAM 业务增长如此迅速,那么为什么还要如此关注 NAND 的风险?令人担忧的是,尽管 DRAM 实力雄厚,但美光已经通过合同锁定了其增长最快的 DRAM 产品 HBM,并将在 2025 年剩余时间内售罄,如下图所示:

这意味着,到今年年底,NAND 是美光业务的主要“变量”,而 HBM 已经确定。该公司正在努力提高 HBM 的产能,在新加坡动工建造新的 HBM 封装工厂,并在爱达荷州建造新的晶圆厂,新晶圆厂将于 2027 财年开始投入生产。但在短期内,NAND 业务的定价水平和需求水平(或缺乏需求)将决定美光的利润率和盈利能力。

在讨论完风险之后,我们不应该忘记提到美光仍然是一只非常便宜的股票。目前市场普遍预期今年的每股收益为 6.76 美元,2026 财年的每股收益为 11.12 美元(同比增长 64%),这使得美光的估值倍数为:

2025 财年市盈率为 15.8 倍

9.6 倍 2026 财年市盈率。

分析师仍然对美光持乐观态度,因为人工智能正在推动一个多年的投资周期,在美光大幅提高制造能力后,这一周期将继续推动其对 HBM/DRAM 的强劲需求。对我来说,该公司适中的市盈率已经反映了 NAND 的已知风险和潜在的利润下滑。

投资者可能希望利用盈利公布后的反弹来锁定收益并削减对美光的持股,但分析师建议在 2025 财年剩余时间内保留对该股票的一些投资——但需要注意的是,我们应该每个季度关注 NAND 和毛利率趋势。