文|科技新知 林书

2025年3月初,一年一度的世界移动通信大会(MWC)在巴塞罗那如期举行。在会上,荣耀抛出了一枚重磅炸弹——CEO李健高调宣布:荣耀不再是智能手机制造商!而是将转型为全球领先AI设备生态公司。

为实现这样的转型,荣耀宣布推出全新的“阿尔法AI”(HONOR ALPHA PLAN)战略。

该战略将分三步走:首先打造智能化的手机产品,融入以人为中心的AI技术;接着推动行业开放协作(与高通、谷歌云等巨头),构建跨设备的AI生态系统;最终在通用人工智能(AGI)时代,探索人与技术共创的新范式。

为了支撑这一宏大愿景,荣耀承诺未来五年投入超过100亿美元。

然而,这样的转型看似亮眼,背后实则透露着中端手机厂商在当下的压力。

2024年,对于荣耀、realme、iQOO这类中端定位的手机品牌来说,整体处境可以用“夹缝求生”来形容。

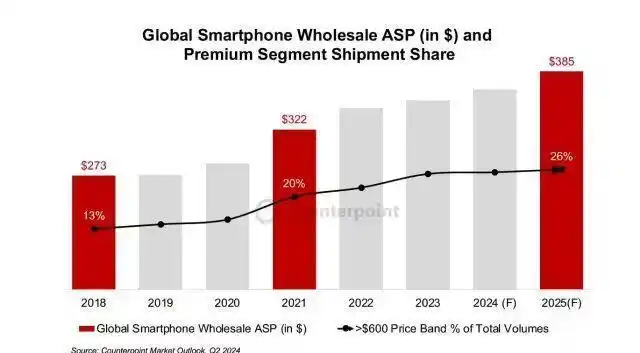

全球智能手机市场在这一年恢复了增长,根据Canalys和Counterpoint数据,销量同比增长约4%至7%,但增长主要集中在高端和低端两个极端。

头部品牌如苹果、三星凭借AI技术和品牌溢价牢牢占据高端市场,华为则靠自研生态和芯片能力强势回归;而低端市场则被传音(TRANSSION)、小米等靠性价比攻城略地。

中端品牌既无法像华为那样构建技术壁垒,又难以在价格战中与低端玩家硬拼,导致市场份额被上下挤压。

对荣耀来说,尽管去年出货量增长,但由于苹果、华为的强势竞争,其不得不退出了高端市场,致使自身平均售价(ASP)降低,而在国内出货量排名方面,荣耀也已被vivo、OPPO和华为超越。

2024年的手机市场关键词就是“涨价”和“高端化”

而realme,作为OPPO曾经的子品牌,其近年来凭借性价比在中低端市场占据一席之地,但2024年的数据显示,其全球出货量也呈现了放缓,ASP同样呈现下降趋势。

在这样的压力下,当下新兴的AI浪潮,就成了传统中端品牌破局的关键。

AI时代的“危”与“机”

在AI浪潮席卷全球的当下,手机厂商早已不满足于单纯的硬件比拼,纷纷将目光转向AI模型与生态布局。

但问题是,真正有实力开疆扩土的品牌,并不是大多数。

以realme为例,虽然其最新机型(如realme GT系列)开始融入AI影像优化和性能调度功能,但核心技术多依赖高通芯片和外部算法支持,缺乏自主研发的AI生态支撑。

同样,iQOO作为vivo的子品牌,主打中端性能市场,尽管在2024年推出了搭载AI增强功能的Neo系列(如Neo10R),主打游戏体验和拍照优化,但其AI布局更多停留在表面应用层面,未能形成系统性竞争力。

在当下这场逐鹿AI的竞争中,只有华为、苹果等根基雄厚的大厂,具备了独立转型的潜力。

例如苹果的AI布局虽然起步较晚,但依托iOS的闭环生态和强大的自研能力形成了坚实壁垒,其Apple Intelligence整合了自研大模型与硬件优化,主打隐私保护和跨设备协同,力图在高端市场站稳脚跟。

华为则更进一步,凭借麒麟芯片与鸿蒙OS的深度融合,早在2017年就推出NPU(神经网络处理单元),如今的盘古大模型和AIoT生态已覆盖手机、PC、车载等多个场景,技术积累遥遥领先。

两者的共同点在于,AI战略不仅是功能堆砌,而是与自研体系深度绑定,形成了难以复制的竞争优势。

反观中端品牌,差距显而易见。以荣耀为例,其AI之路起步较晚,作为华为子品牌在2020年独立后,直到2024年才推出了让人眼前一亮的AI Agent。

OPPO(中端产品线,如Reno系列)等,情况同样不容乐观:realme的AI多停留在影像优化等浅层应用,缺乏自研模型支撑;OPPO虽有Find系列冲高端,但其中端Reno系列在AI上更多依赖高通芯片和ColorOS的通用功能,自主创新能力有限。

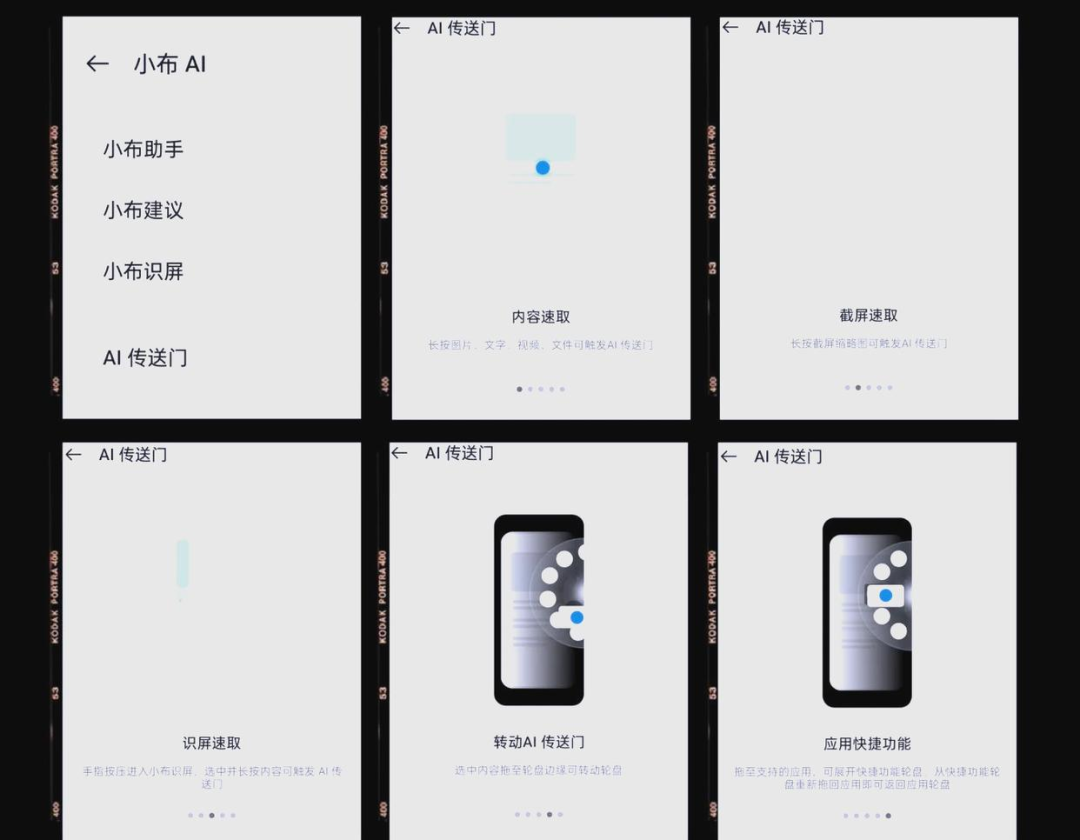

realme GT6的智能助手小布,现阶段只能进行内容速取等浅层功能

荣耀在2024年推出的AI Agent曾引发不少关注。这款智能助手能实现自动订咖啡、取消扣款项等功能,凭借直观的操作和便捷性确实惊艳了市场一把。

然而,到了2025年,随着中国初创公司Monica发布的Manus横空出世,情况变了。Manus作为一个多模型驱动的自主AI代理,不仅能完成类似任务,还展现了更强的跨领域执行能力,比如自主建站、分析股票等。

它的出现让行业意识到,这种基于简单任务自动化的技术并无太大壁垒——本质上仍是依赖现有大模型和外部工具的整合,而非独家创新,市场对这类功能的稀缺性预期也被迅速拉低。

在硬件已无太大提升空间,底层AI能力尚且欠缺的情况下,借力“生态”,就成了一众硬实力不强的中端品牌,在AI时代突围的关键。

单一整合VS多方合作

在AI时代,传统手机厂商若要在功能和体验上弥补自身“非专业化”的劣势,就不得不与第三方AI企业合作,形成更广阔的智能生态。这一点,从今年开年后,各大手机厂商纷纷宣布接入DeepSeek-R1就可见一斑。

华为、荣耀、OPPO、vivo、魅族等手机品牌纷纷宣布,都将会陆续接入DeepSeek-R1,魅族官微还称“星纪魅族 StarV AR眼镜等AI生态产品也会陆续接入DeepSeek”。

不过,虽然开放与合作是不可避9免的大势,但在具体的选择上,业内却分成了单一整合vs多方合作两种不同的路线。

关于AI时代的生态战略,一些厂商选择深度绑定特定大模型(如华为、荣耀、vivo接入DeepSeek),而另一些则采取多模型合作策略,例如既与OpenAI合作,又打算接入阿里、百度大模型的苹果。

从总体上看,深度绑定单一模型,更适合资源有限、想以较低成本快速切入AI竞争的玩家;而多模型合作则更契合全球化头部玩家,强调长期弹性和更广阔的生态掌控力。

这意味着,后者潜在的“盘子”更大。

苹果与OpenAI、阿里巴巴、百度并行合作,则体现了一种对灵活性和全球适配性的重视。例如,在国际市场,苹果通过绑定OpenAI的ChatGPT强化Apple Intelligence的全球化竞争力;在中国市场,则通过接入阿里Qwen和百度ERNIE适配本地监管和用户习惯。

这种多元化的方法不仅分散了技术风险,还能在模型性能迭代中保持前沿地位,避免被单一供应商“锁定”。

这正是荣耀想走的路子。

通过与谷歌、高通等行业巨头的多元化合作,荣耀得以借助外部技术资源,跳出传统手机厂商的单一硬件利润模式,转而构建一个开放的AI生态。

例如,与谷歌云的合作能让荣耀的AI服务延伸至云端计算和企业市场,而高通的芯片支持则为其在IoT设备上铺路。这种多元化的合作模式若能落地,理论上能让荣耀突破中端品牌的局限,逐步蚕食智能家居、可穿戴设备乃至车载系统等领域的市场份额。

对于技术实力较为一般的中端品牌而言,这种“借力生态”的策略,不失为AI时代的一种“新活法”。

可问题是,要想实现这样多元化的开放生态,不能光靠手机厂商自己的一厢情愿,具体来说,至少有两大门槛,在等着荣耀、vivo、OPPO这样的中端手机厂商。

上餐桌,或上菜单

这两大门槛之一,首先是多方合作中的战略眼光,以及自身在生态链中的实力、筹码。

苹果能游刃有余地与OpenAI、百度、阿里合作,绝非偶然,而是深谙行业博弈的老道手腕。

面对OpenAI,苹果能以iOS的庞大高端用户群和App Store的流量入口为筹码,换取ChatGPT的深度集成,同时通过隐私保护的技术要求反制OpenAI的数据野心;在与百度、阿里的谈判中,苹果通过可预期的市场红利(庞大高端用户群),迫使两家提供本地化模型支持,同时保留技术接口的主导权,确保不被任何一方绑定。

这种多线操作背后,是苹果对全球市场趋势的精准洞察——既要AI能力,又要生态控制权——加上每年数百亿研发投入和品牌溢价带来的议价底气。

反观中端厂商如荣耀、realme,更多是行业里的“新兵蛋子”,缺乏这种老辣的博弈能力。

在与谷歌、高通谈判时,荣耀能提供的更多是当下出货量承诺(2024年约5000万台,远不及苹果的2亿+),而非一个能持续赋能伙伴的生态愿景。

同样地,类似realme、OPPO中端线也多半忙于追赶市场热点,推新品都来不及,哪有余力布局长线生态?因此其面对大厂时往往只能被动接受条款,很难像苹果那样反客为主。

若自身筹码和实力不足,在所谓的开放生态中,不仅难以登上核心决策的“餐桌”,反而可能最后上了“菜单”,成为生态链下游的附庸,甚至演变为他人的代工厂,为合作伙伴打工。

当年的诺基亚和黑莓就是前车之鉴:诺基亚因缺乏核心技术掌控,被微软收购手机业务,沦为代工厂角色;黑莓则因生态封闭和创新滞后,逐渐被市场遗忘。

第二大门槛,是全球地缘政治格局的变动,对荣耀这类品牌的国际化布局构成了潜在威胁。其与谷歌、高通的合作高度依赖供应链和技术的跨境流动,但在中美贸易摩擦加剧的背景下,这种开放生态随时可能遭遇断供风险。

若美国对高通芯片出口设限,或谷歌因合规问题减少支持,中国品牌的AI功能和设备协同将大打折扣。而最近DeepSeek的事件更凸显了这种风险:2025年初,美国以“国家安全”为由全面禁用中国AI模型DeepSeek,禁止其在政府设备和部分企业中使用。

这一举动表明,美国对华技术遏制已从硬件扩展到软件和AI领域,这无疑给试图继续绑定美国伙伴,并以此扩展生态蓝图的中国品牌敲响了警钟。

这些因素结合起来,远比单纯的技术整合更难预测和掌控。

对于传统中端手机厂商而言,自研AI技术周期长、成本高昂,而单纯依赖开放生态又因硬实力和筹码不足,长期来看,容易在生态链中沦为“鱼肉”。

一个更现实的策略,是短期内通过跨界合作,快速弥补技术和市场短板,同时逐步转向内部研发,追求技术自主与生态深耕。

例如,华为通过自研麒麟芯片、鸿蒙OS和盘古大模型打下技术根基,同时与ARM、清华大学、中科院等合作吸收外部资源;小米则在AIoT领域自研HyperOS和AI算法,联合高通、商汤科技、科大讯飞迅速布局智能生态。这种“内研+外合”的混合模式,既确保了核心技术的自主性,又实现了技术的快速落地和市场响应。

然而,对于荣耀、realme、OPPO中端线等品牌来说,能否抓住这一时间窗口,关键在于能否快速整合资源、找准合作切入点,并在短期红利期内积累足够的技术储备,避免在AI浪潮更汹涌时,被时代抛在身后。