摘要

今年以来,股债市场走出了不同于市场预期的走势,原本市场预期的流动性驱动的股债双牛在今年并未实现,科技股一枝独秀,债券市场持续调整。如何去解释市场的超预期变化,在科技牛的前提下,债券牛还能否存在?

科技牛和债券牛是否共存过?有。以美日为例,比较明显的科技牛与债券牛同时存在的两个阶段在于:1)美国2020年疫情后美股和美债的短期双牛。2)中国2014-2015年流动性宽松与政策红利共振下的双牛。总结来看,以历史视角科技牛和债券牛共存的条件相对苛刻:1)需要极度宽松的货币条件推动大量流动性涌入市场;2)需要强有力的政策导向。

为什么觉得这轮科技牛和债券牛难以共存?

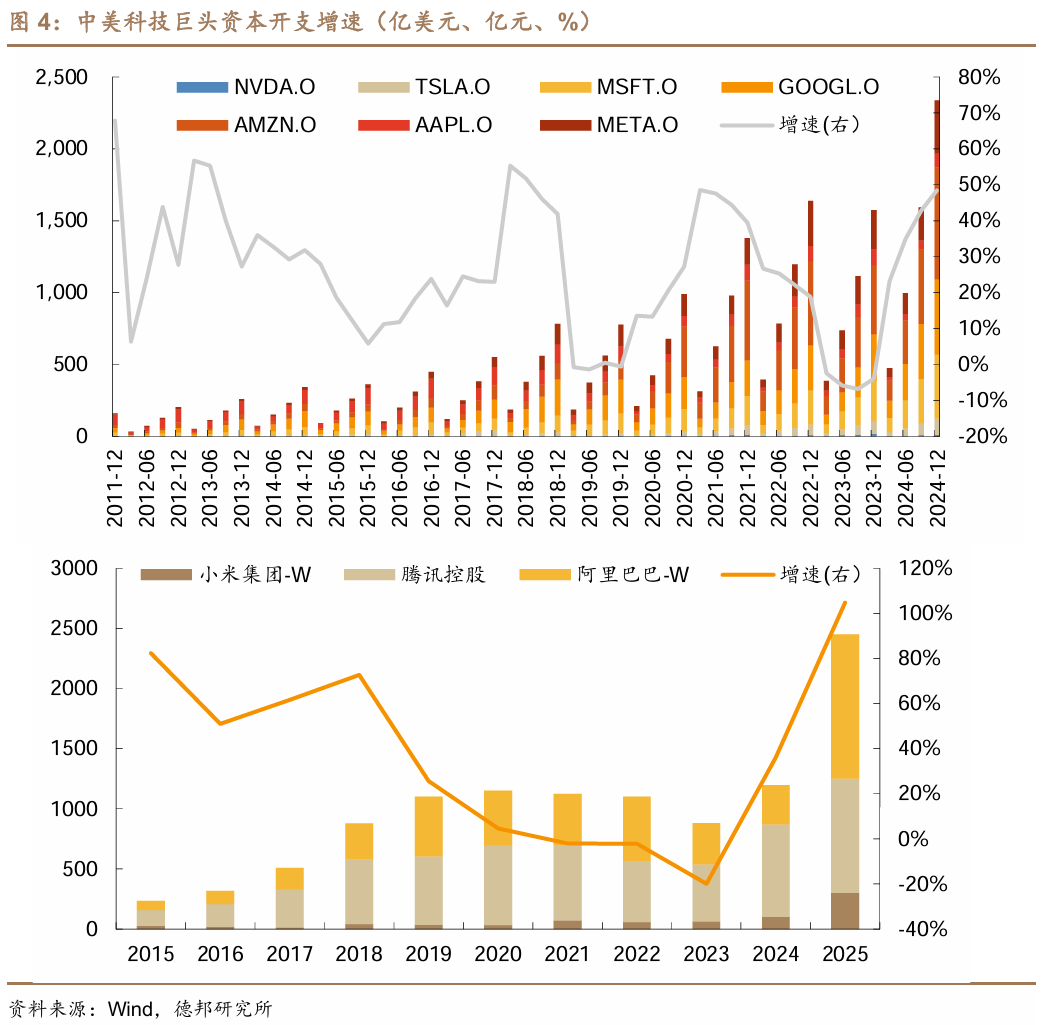

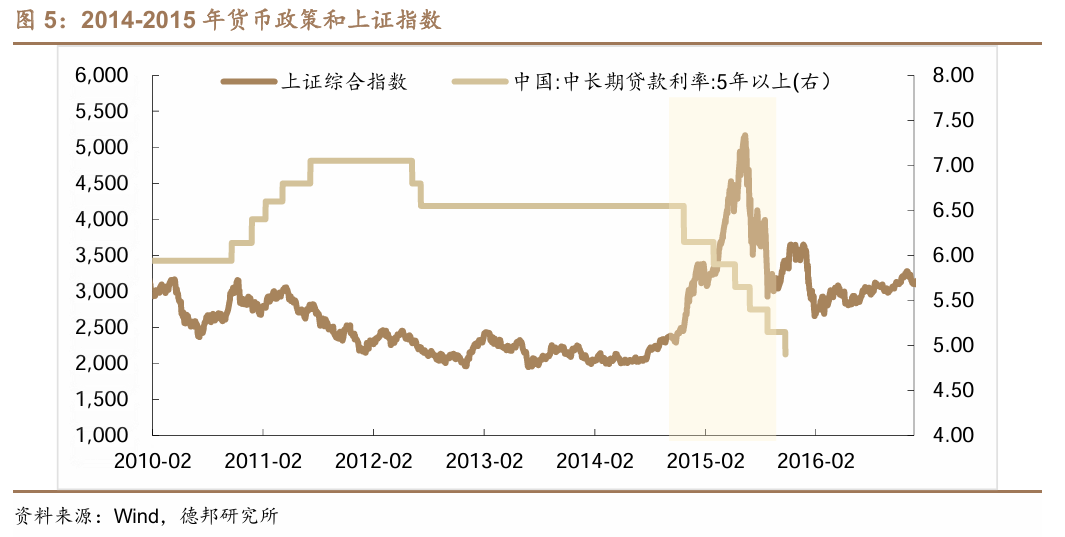

1)本轮科技牛的起点有所不同。本轮科技牛的业绩预期更强。市场部分观点认为,现在的科技行情短期化泡沫化,一个是类比10年前的互联网+,一个是类比常有的春季躁动炒科技。但本一轮科技牛是从 ChatGPT 以来A股相对强度比较高、成交量贡献更高的一次,超过了以往的闪电行情,背后的基本面的逻辑也是更硬的。主要是本轮行情在业绩上是有一定配合的。资本开支的角度来看,参考美股mag7资本开支节奏,我们目前类似进入其2022年后的资本开支快车阶段。

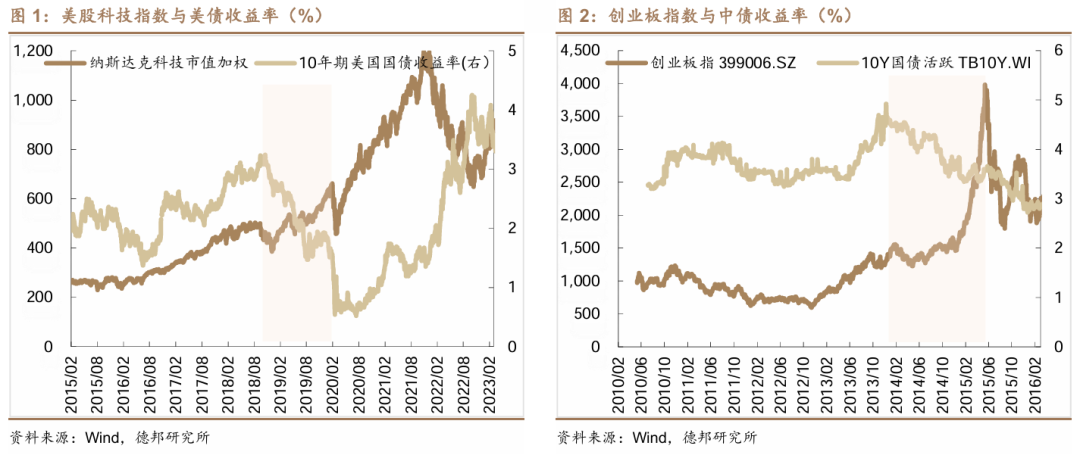

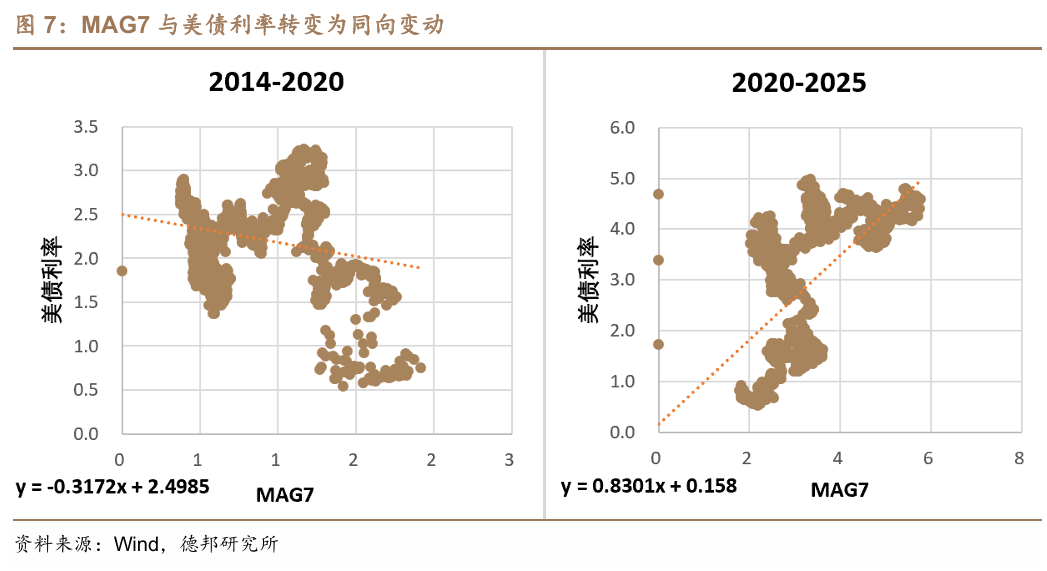

2)科技牛本身并不依赖流动性宽松。在以周期性行业为主导的经济结构中,股市上涨往往需要大规模流动性投放来形成估值扩张驱动的“水牛”行情。但科技牛弱化了流动性对资产定价的边际影响力。以美股为例,也能看到20年以后mag7的走势基本与利率脱钩,这也与今年以来中国科技股和债券的表现一致。

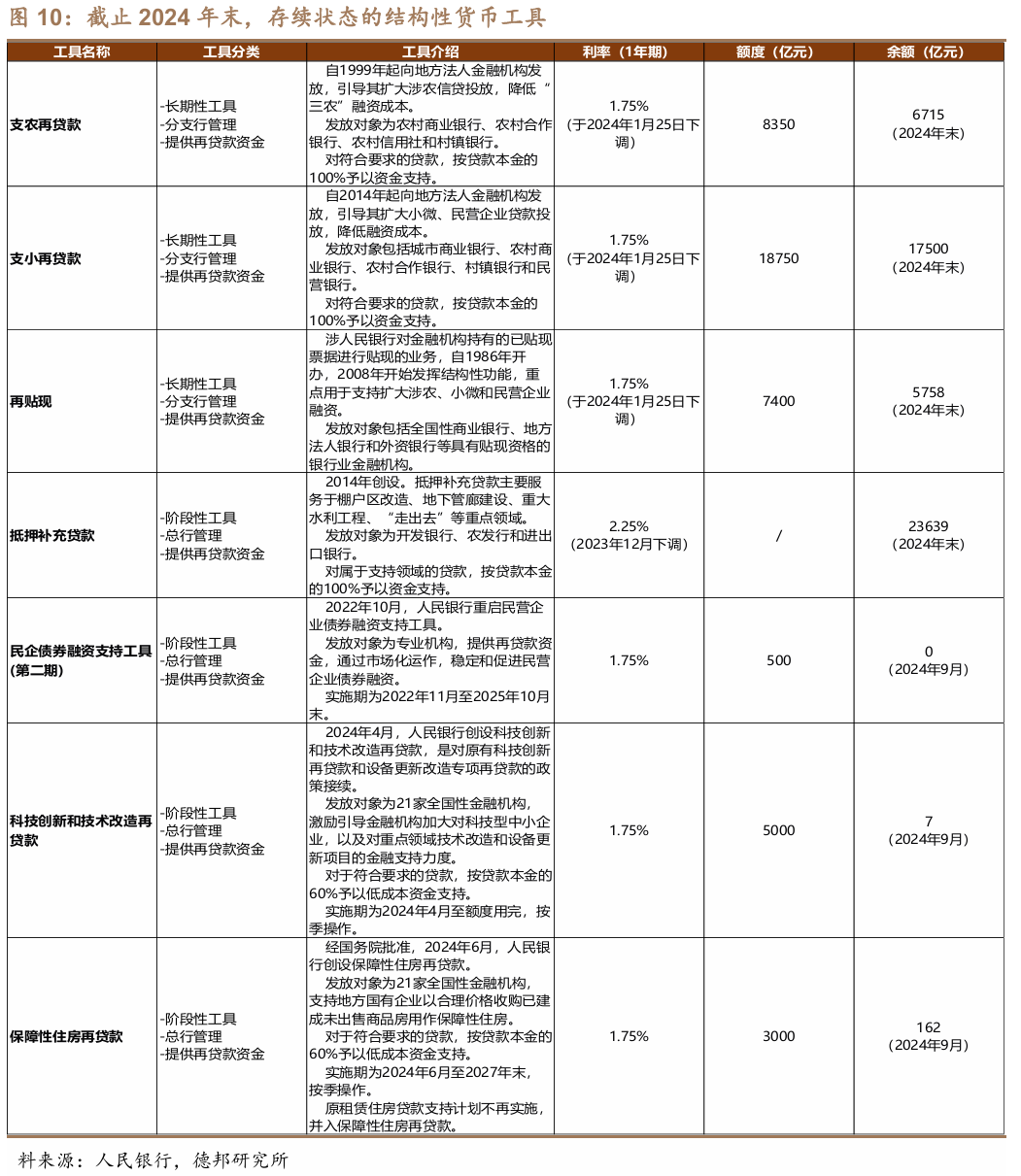

科技股牛市的启动也并不一定发生在宽松货币环境,货币政策框架转型可能会重构股债双牛逻辑。新旧动能转换背景下,科技创新可以通过全要素生产率提升对冲货币宽松依赖,所以货币政策工具也能随之转向结构性精准滴灌,2025年央行通过科技创新再贷款与专项再贴现定向支持科技企业,而非全面降息。这导致债牛难以再获得全面宽松支撑,因此也能看到,2024年四季度以来MLF和LPR已经接近半年没有进行调降。

3)科技改变生活?科技的进步本身也推动经济的结构性改善。对实体经济来看,本轮科技变化导致金融公司、消费公司等行业都提高了资本开支。

科技是否会对就业产生冲击从而对经济产生负面影响?此类观点在 17 世纪的时候也发生过,但从长期视角来看,工业革命之后整个就业是在逐步提高的,只是在这个大幅度提升的过程中有一些结构性的变化。

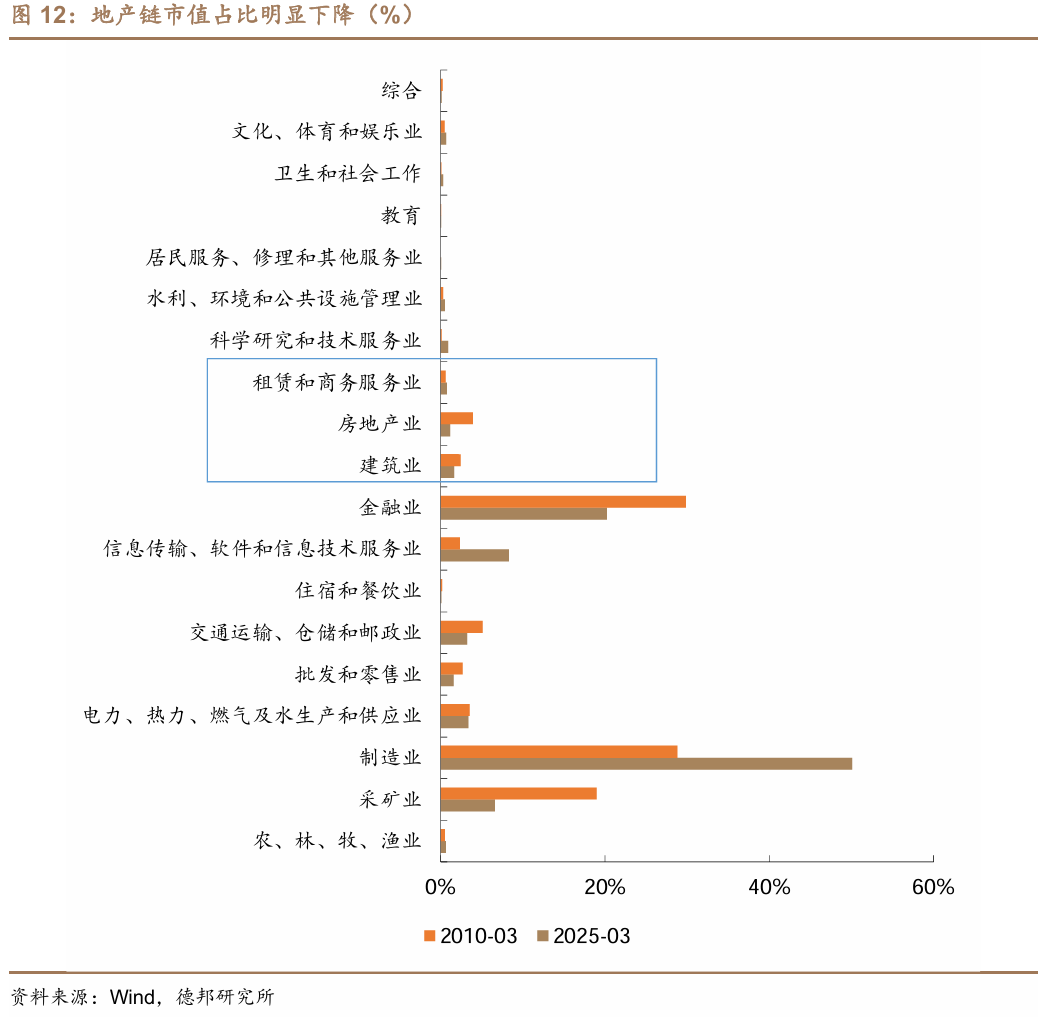

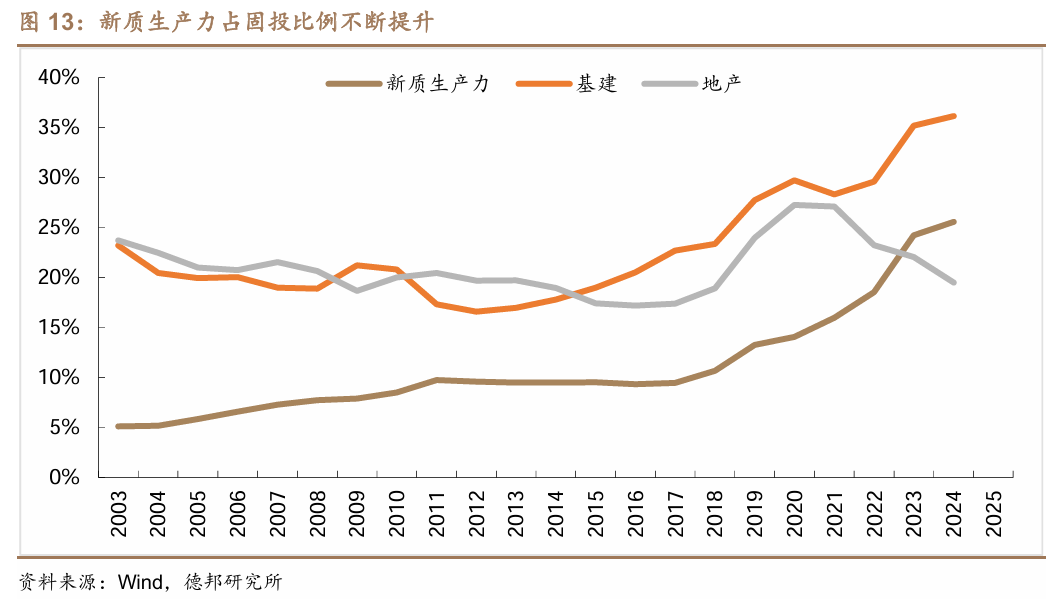

4)旧经济的板块在不断削弱,新动能投资贡献度也已经大幅超越房地产行业。首先地产链在A股在市值占比含量持续下降。其次新质生产力行业占全部投资比重也已达到26%,高出房地产投资7个百分点,指向新旧动能切换进程不断推进。

5)当前全球处在高利率、高通胀、高增长状况。目前全球范围内或并不存在低利率的环境基础,一定程度上来说,高通胀、高增长、高利率可能更加符合当前的全球特征。那么全球是如何走出低利率的?一方面,是技术革新下的动力迭代加速;另一方面,新人口正在进入全球价值链分配,形成增长动能。

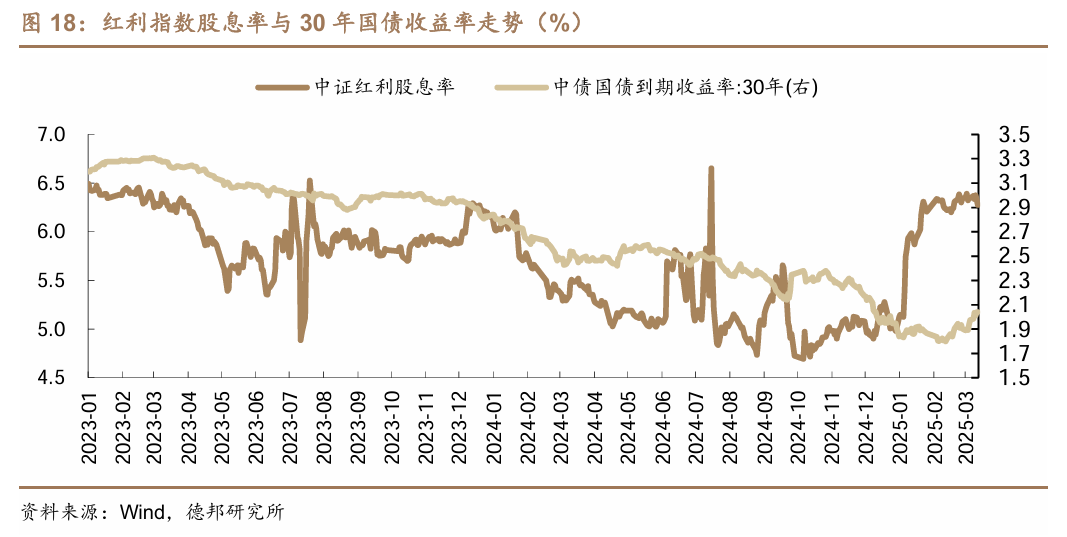

由“资产荒”演绎到“负债荒”,科技牛和债券牛不易共存。过去一年,保险oci账户对长债+红利的配置风格过去过于极致,极致的市场风格让红利和债券形成了某种负债端所驱动的“同涨同跌”模式。那么从“资产荒”过渡到“负债荒”的过程中,红利股息率与国债利率的分化变动,或许也预示着科技牛和债券牛在今年并不容易共存,我们认为其中的“钥匙”就在红利。

风险提示:央行超预期收紧货币政策、理财大规模回表引发市场波动、机构行为大幅趋同形成正反馈。

今年以来,股债市场走出了不同于市场预期的走势,原本市场预期的流动性驱动的股债双牛在今年并未实现,科技股一枝独秀,债券市场持续调整。如何去解释市场的超预期变化,在科技牛的前提下,今年债券牛还能否存在?

1. 科技牛和债券牛是否共存过?

以美日为例,比较明显的科技牛与债券牛同时存在的两个阶段在于:

1)美国2020年疫情后美股和美债的短期双牛。美联储零利率+无限QE, 10年期美债收益率从1.9%降至0.5%。本次双牛由极端宽松流动性+通缩预期主导,科技股因居家经济盈利确定性受追捧,债市因避险需求上涨。

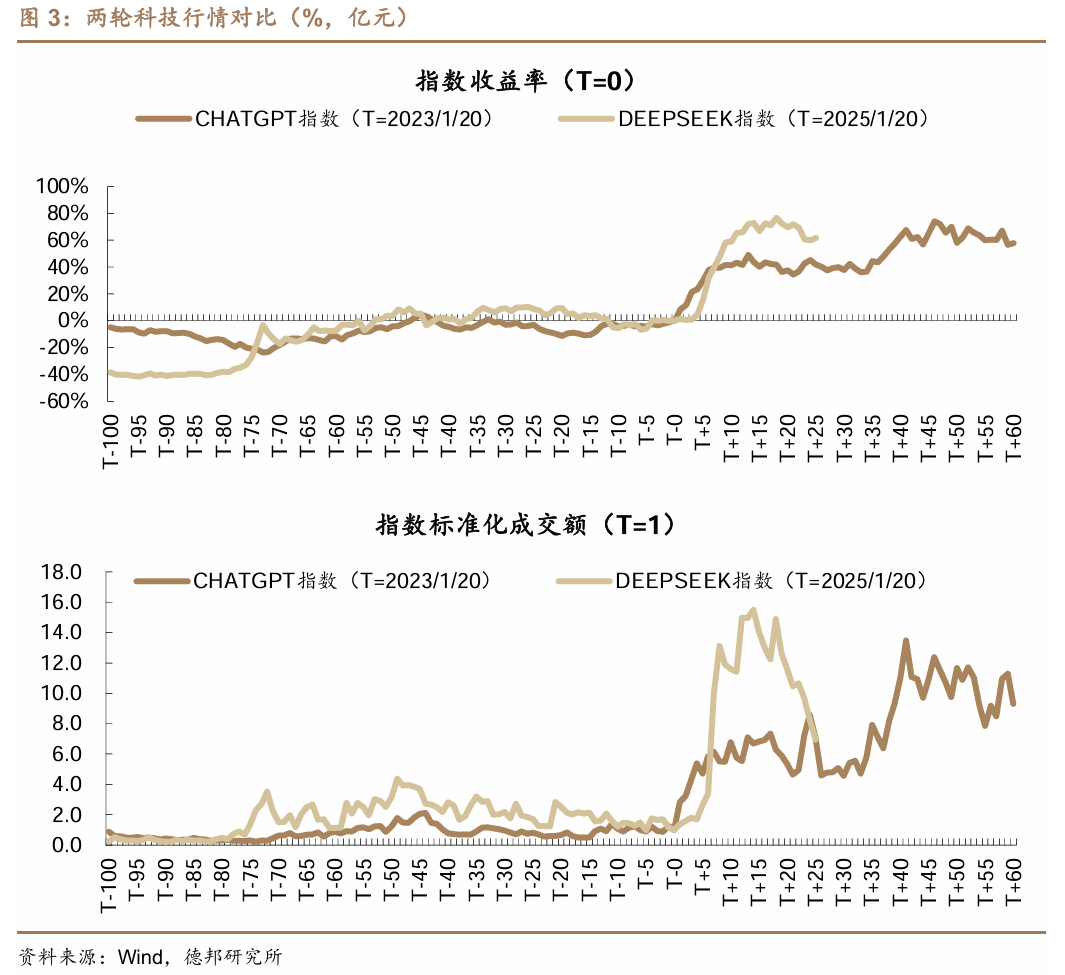

2)中国2014-2015年流动性宽松与政策红利共振下的双牛。2014年11月21日首次降息后,央行保持着每月降准降息的节奏,流动性极为宽松,互联网+政策更是催化了相关中小市值上市公司一轮又一轮的上涨。

总结来看,以历史视角科技牛和债券牛共存的条件相对苛刻:1)是需要极度宽松的货币条件推动大量流动性涌入市场;2)是需要强有力的政策导向。

2. 为什么觉得这轮科技牛和债券牛难以共存?

2.1. 本轮科技牛的起点有所不同

本轮科技牛的业绩预期更强。市场部分观点认为,现在的科技行情短期化泡沫化,一个是类比10年前的互联网+,一个是类比常有的春季躁动炒科技。但本一轮科技牛是从 ChatGPT 以来a 股相对强度比较高、成交量贡献更高的一次,超过了以往的闪电行情,背后的基本面的逻辑也是更硬的。主要是本轮行情在业绩上是有一定配合的,与2022年chatgpt相比,当前有杀手级应用,有比较强的资本开支。阿里巴巴的优秀业绩与AI上的大规模资本开支传递了一个很好的 AI 的未来的规划,包括大模型的一些计划。这也作为一个开端影响并逐步在改变大家传统的“AI 这没有业绩的”的看法。这或是造成这轮行情启动和持续性都可能会比较强的一个根本性的原因,我们认为从去年 9 月份到现在整个股票牛市的预期正在不断重塑。

资本开支的角度来看,参考美股mag7资本开支节奏,我们目前类似进入其2022年后的资本开支快车阶段。尤其是在2025年,以小米、腾讯、阿里为代表的科技龙头预期资本开支合计几乎是翻倍增长,这样的增速变化非常类似于2022年后chatgpt美股mag7资本开支扩张的节奏,且增速可能更快。

2.2. 科技牛本身并不依赖流动性宽松

在以周期性行业为主导的经济结构中,股市上涨往往需要大规模流动性投放来形成估值扩张驱动的“水牛”行情。这一阶段,货币宽松通过压低无风险利率与风险溢价,同步推高股票及债券价格,典型案例为2014-2015年中国央行连续降准降息期间,上证综指与10年期国债收益率分别实现145%涨幅与83bp下行。

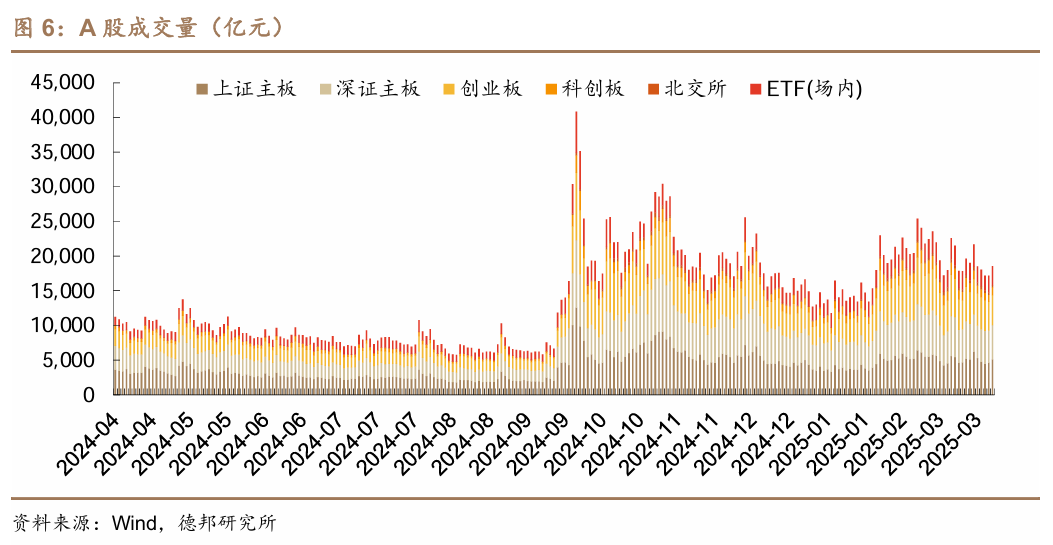

但科技牛弱化了流动性对资产定价的边际影响。当前科技股牛市呈现显著的对货币宽松结构性脱敏特征,一个显著的表现是,尽管2025年以来科技板块持续上涨,但全市场日均成交额较2024年10月初仍存在38%缺口,表明科技板块的上涨其实并不依赖资金面宽松。

以美股为例,也能看到20年以后mag7的走势基本与利率脱钩。2020年以前,美股科技股与美债利率转变为正向关系,即利率的不断上行对其估值扩张并未产生影响,这显示科技股定价锚从无风险利率转向技术壁垒溢价。这也与今年以来中国科技股和债券的表现一致。

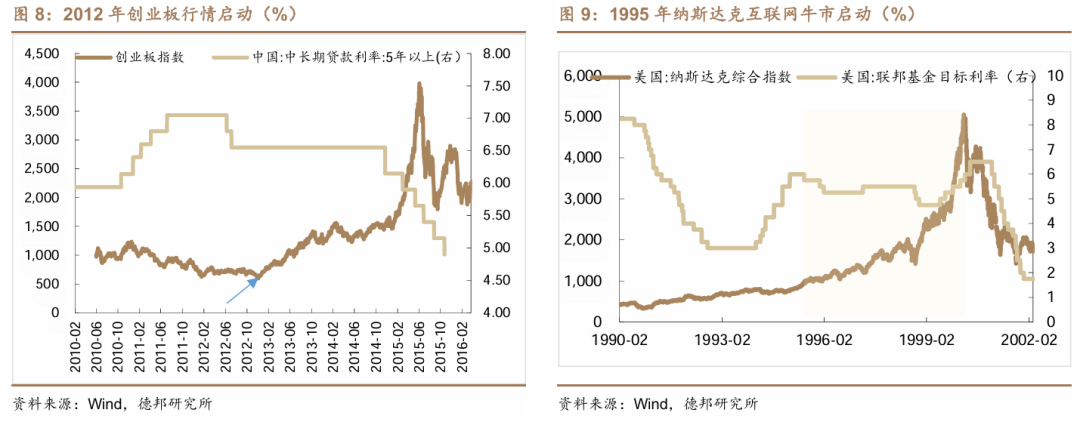

科技股牛市的启动也并不一定发生在宽松货币环境,科技股的持续牛市更依赖产业周期和盈利兑现能力。1)2012年底中国创业板在中性偏紧的货币政策(虽然有降息,但对于地产和影子银行监管措施较强,融资环境紧)下启动,初期驱动力来自政策改革红利。2)纳斯达克指数在1995-2000年上涨超400%,初期驱动力是互联网技术商用化(如浏览器普及率从5%升至40%以上),1998年亚洲金融危机后美联储降息仅加速泡沫化进程,而并非牛市的关键触发因子。

3)2020年FAAMG行情中尽管美联储零利率与无限QE推高估值,但科技巨头的盈利增长才是支撑股价的核心,2023年后加息周期中仍凭借AI商业化能力维持高位。

货币政策框架转型可能会重构股债双牛逻辑。新旧动能转换背景下,科技创新可以通过全要素生产率提升对冲货币宽松依赖,所以货币政策工具也能随之转向结构性精准滴灌,2025年央行通过科技创新再贷款与专项再贴现定向支持科技企业,而非全面降息。这导致债牛难以再获得全面宽松支撑,因此也能看到,2024年四季度以来MLF和LPR已经接近半年没有进行调降。

2.3. 科技改变生活?

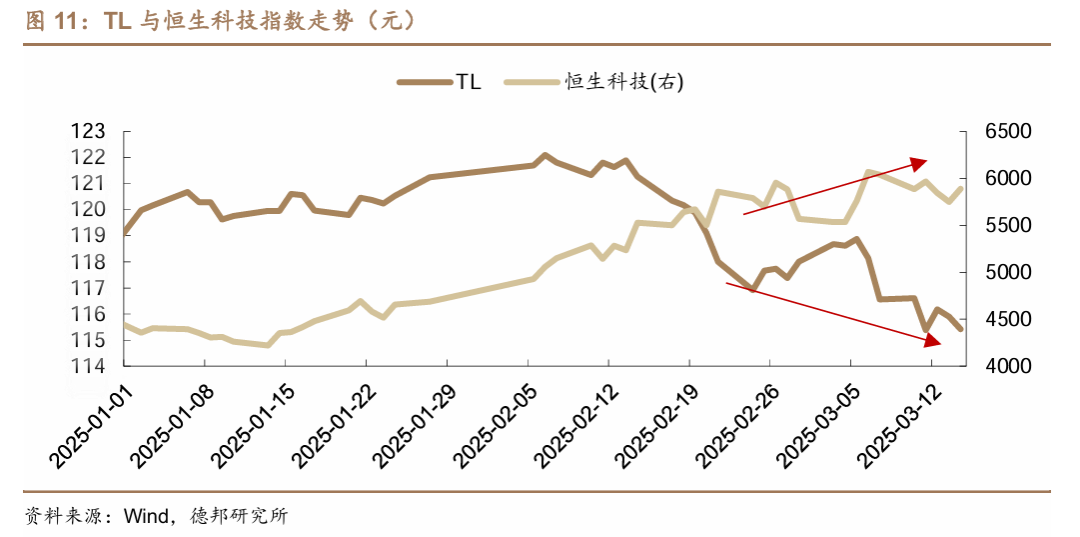

对实体经济来看,本轮科技变化导致金融公司、消费公司等行业都提高了资本开支。另外包括阿里巴巴超预期的业绩与资本开支计划,在影响港股的时候,其实也对债市情绪产生了影响,从春节前夜的科技股重估到现在,以恒生科技代表的当前最锐利的权益风险偏好看,和TL呈现了明显的跷跷板关系,节后2月5号至今(3/14),恒生科技上涨19%的同时,TL下跌5%;

科技是否会对就业产生冲击从而对经济产生负面影响?此类观点在 17 世纪的时候也发生过,带来的一些结果就是工人破坏蒸汽机。但是实际上来说蒸汽机的诞生反而提高了煤炭的消耗(煤炭和蒸汽机的关系就是算力和科技)。蒸汽机效率的提高的过程中,并没有降低煤炭消耗,反而增加了挖煤的效率。第二从长期视角来看,工业革命之后整个就业是在逐步提高的,只是在这个大幅度提升的过程中有一些结构性的变化,英国1801-1901,农业就业占比从36%降至9%,工业就业从30%升至46%。1801-1851年,英国总人口增长1倍,城市就业人口增长3倍。

2.4. 旧经济的板块在不断削弱

首先地产链在A股在市值占比含量持续下降。如果新进入股市的资金有限,那么科技股牛市可能会导致传统行业在短期内下跌,但毕竟A股科技含量提高,也可能最终体现为a股整体上涨的同时出现科技股强+传统行业弱。而如果债券市场看整体指数,也会感受到股市反弹对债券的压力。而从市值结构看,也能明显看到地产链市值占A股比重大幅降低。

新动能投资贡献度也已经明显超越房地产行业。以计算机、通信和其他电子设备制造业,通用设备制造业,专用设备制造业,信息传输、软件和信息技术服务业等代表性行业为新质生产力来进行统计,截至2024年末,新质生产力行业占全部投资比重达到26%,高出房地产投资7个百分点,指向新旧动能切换进程不断推进,旧经济板块的影响力可能在减弱。

2.5. 当前全球处在高利率、高通胀、高增长状况

目前全球范围内或并不存在低利率的环境基础,一定程度上来说,高通胀、高增长、高利率可能更加符合当前的全球特征:

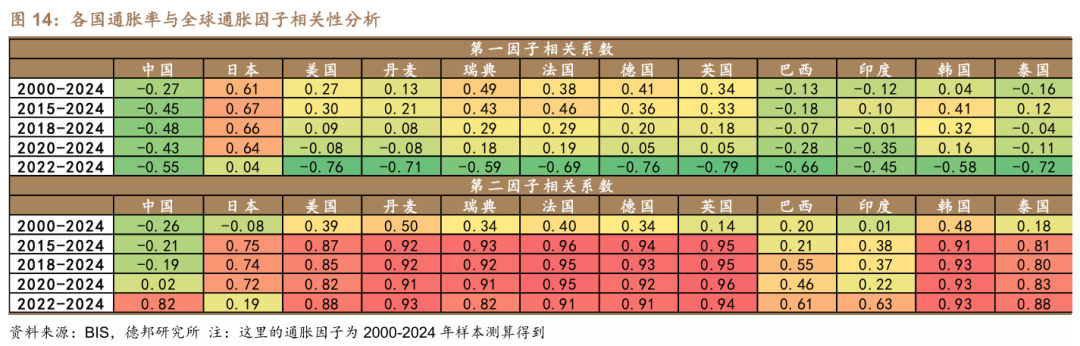

1)通胀水位的攀升:从全球通胀因子来看,在过去较长的时间段全球低通胀特征显著,2021年以来整体中枢出现明显抬升。2018年以来全球通胀第一因子对主要国家的解释力多数增加,全球通胀联动性加强。动态视角下,我国在2021年之后与全球通胀因子的同步性表现提升。

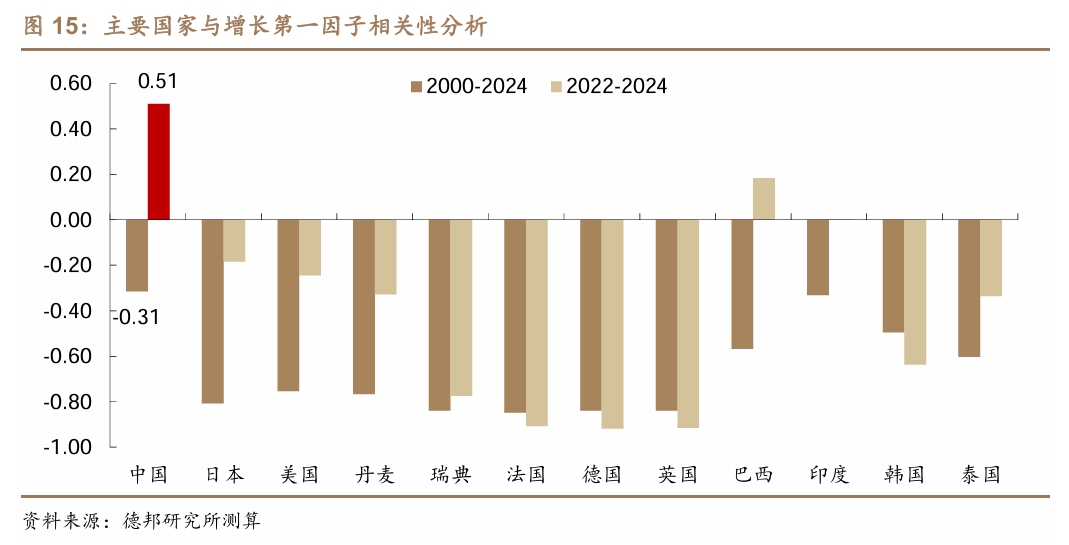

2)增长水位:经济增长维度上,全球各国共性的潜在增长中枢也已表现回升。分国家类型来看,增长第一因子整体对发达国家解释力更高,对中国解释力在2022年后发生反转。结合第一因子近期中枢回升来看,我国或逐步与全球经济增长趋势共振。

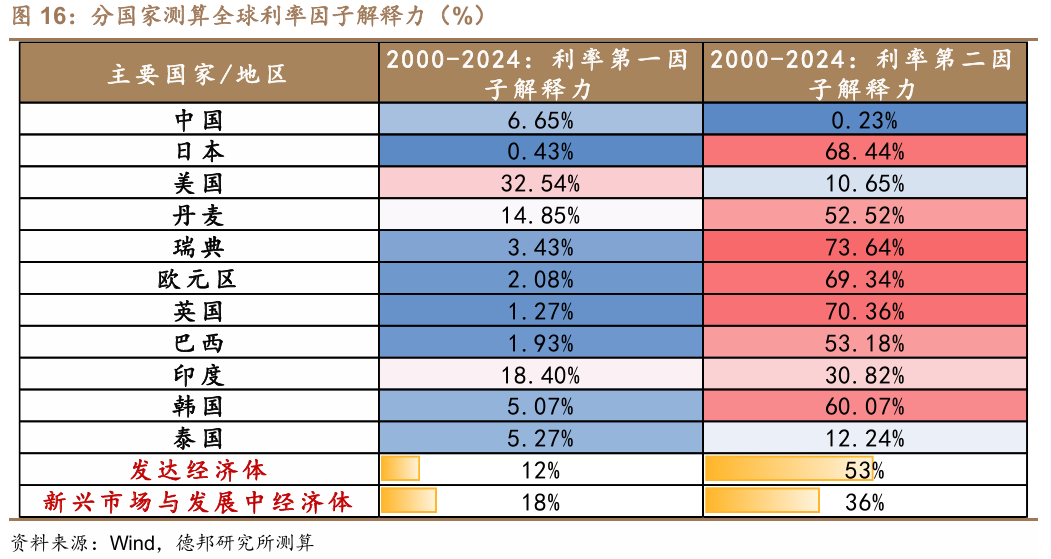

3)利率水位:基于回升的通胀与经济增长中枢,全球视野来看环境或许也不具备低利率基础,全球利率水位正在上行。分国家来看,除我国以外,海外主要国家政策利率中枢相较于2022年以前已经明显抬升。如果从全球视角来看低利率时代,综合以上三个因子:通胀、经济增长和利率水位,我们从全球共性因子的测算上,一定程度论证了目前全球环境或并不具备低利率基础。

那么全球是如何走出低利率的?

一方面,是技术革新下的动力迭代加速。在之前较长一段时间里,一部分人会直观地认为相比于前三次工业革命,目前的技术进展突破较慢,但实际上技术发展本身就并非一蹴而就,而是润物细无声的过程,每一步微小改进最终形成了跨越时代的技术突破,比如第一次工业革命近70年的变革历史,再比如新世纪以来的计算机技术、芯片技术和机器学习等,而且实际上后者的变革周期更短,对于生产效率的提升斜率也更高。

就眼前的例子,我们也看到了AI技术的推陈出新,技术革新的动力迭代我们能够看到两个现实:1)全球技术进步并未停滞,且正在以较快地演进速度发展;2)在技术、科技领域,贸易摩擦或许并未阻止技术在全球的扩散,我们依然能跟上全球技术进步的“蒸馏”效应。

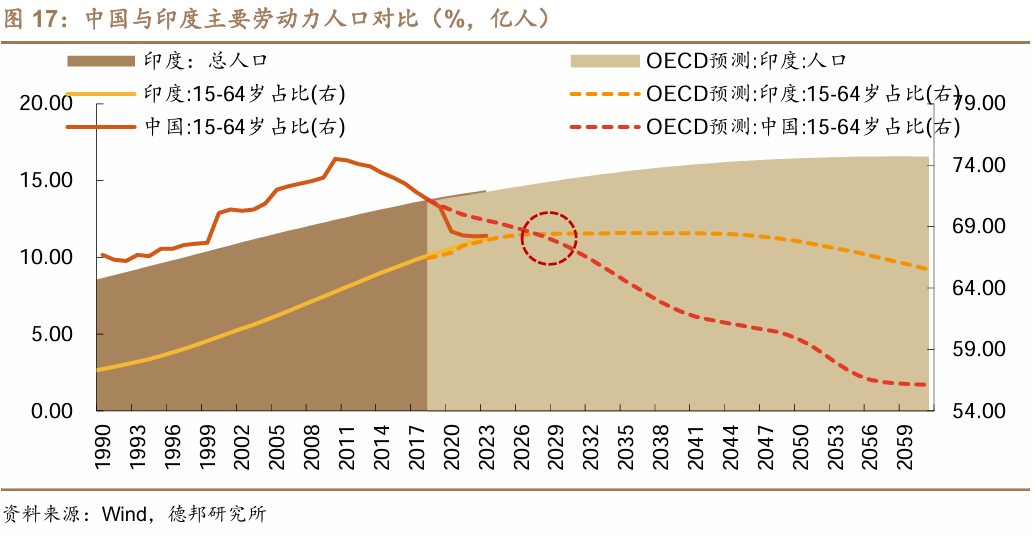

另一方面,新人口正在进入全球价值链分配,形成增长动能。2012年以来,伴随中国劳动力人口占比下滑,人口老龄化成为全球经济动能不足的重要解释,过去的世界人口红利主要源于中国和东欧等国家的劳动力进入WTO,在全球贸易分配和价值链中释放了大量劳动力,但就目前而言,以印度为代表的劳动人口正在接力入场,从主要劳动年龄人口占比来看,印度在全球劳动力的占比逐年上升,截至2023年末已经升至18.67%,超越中国的18.37%。

3. 由“资产荒”演绎到“负债荒”,科技牛和债券牛不易共存

由“资产荒”演绎到“负债荒”,科技牛和债券牛不易共存。我们认为过去一年,保险oci账户对长债+红利的配置风格过去过于极致,过去两年极致的市场风格让红利和债券形成了某种负债端所驱动的“同涨同跌”模式,那么从“资产荒”过渡到“负债荒”的过程中,红利股息率与国债利率的分化变动,或许也预示着科技牛和债券牛在今年并不容易共存,我们认为其中的“钥匙”就在红利。

4. 风险提示

央行超预期收紧货币政策、理财大规模回表引发市场波动、机构行为大幅趋同形成正反馈。

课程亮点

4月11日-13日 南京

实盘盯盘讲解

K线、缺口、均线、MACD理论及应用

短周期交易(波段)的策略手法及关注要点

新周期低利率时代下如何提升债券交易能力

债券投资策略

组合风险管理等

分享嘉宾:

A:曾任某农商行金融市场部投资经理,公号岛上葫芦娃主理人,善于通过技术面期货分析搭建了自己交易系统,擅长期货 macd 指标行情推演,寻找支撑位与压力位。

B:公号红军债市笔记主理人,曾任某农村商业银行副行长,曾任职于某省联社资金运营中心、计财部,对债券投资具有深入研究。

实/务/研/修/班

培训日期:2025年4月11日-13日 周五(可选)六日

培训地点:南 京(具体地点请看报道通知书)

4月11日 周五 国债期货&现券盯盘 嘉宾A

9:00-11:40 13:00-16:00

培训期间,嘉宾将针对现券&国债期货实盘的变化,全程陪同学员盯盘,同步分析盘中国债期货各分时形态变化,指导学员理解现券&国债期货交易逻辑,并学会应用指标对当天国债期货走势进行预判,寻找支撑位及压力位。通过实盘盯盘的培训,让学员了解现券&国债期货日间交易和趋势交易的方法及不同,了解日间高频及日间波段做法的区别,如何确定国债期货高开或低开,通过MACD形态推演现券走势,预判当天国债期货的支撑位压力位推演现券最高点及最低点,如何通过技术面进行现券的有效止盈止损等,并采取合理的策略去应对市场的变化。

所有的技术指标学习都属于“科目一”,没有实盘的教学无法掌握技术指标的良好应用,本期特设现券&国债期货实盘盯盘课程,让您可以把所学指标在日间行情中得到完美应用,通过实盘盯盘的培训,学员将有机会学习到以下相关内容:

一、盘前准备

二、开盘

三、实战技巧

四、复盘&答疑

盯盘时间:周五 早上9点-下午4:00

盯盘硬件和软件的准备:自备电脑,行情软件包括不限于wind、choice等;

4月12日 周六 嘉宾B分享

9:00-12:00 13:30-16:30

一、新周期对经济预期的弱化

二、新周期对货币政策的强预期

三、2025年债市展望

四、如何把握债市配置的时机

五、债券日内交易方法

六、债券交易技巧及心得

七、交易员选拔、培养以及成长过程需要经历的几个阶段

八、中小银行债券投资分析、风险防范及应对

4月13日 周日 嘉宾A分享

8:30-12:00 13:30-16:30

一、如何成为少数人(精英)——交易系统得搭建

二、如何开仓加仓手法及止损方法——放大盈利缩小亏损

三、K线及缺口理论与实战应用

四、移动平均线理论与实战应用

五、支撑位及压力位——顶底转折点研判

六、趋势之王MACD——从入门到精通

七、量价理论——揭露主力行为

(转自:债文新说)