核心观点

当投资者对确定性的追逐面临不确定性挑战,整体叙事逻辑或将反转。我们建议站在趋势交易的思维审视债市行情,摒弃短期噪音,坚定把握长期主线,维持10年国债利率本轮调整上限或为2.0%-2.1%的核心判断。

1、“美国例外”+全球流动性宽松+AI叙事=纳指长牛:美国经济呈现较强韧性带动市场风险偏好回暖,全球央行加大流动性投放以应对经济衰退,科技叙事为金融市场的核心叙事主题。全球资金竞逐纳指的核心逻辑或在于在美国经济强韧的核心信仰下追逐更高的确定性,只要美国经济持续“例外”、全球资金不出现大幅收紧、AI叙事持续演绎,那么纳指核心叙事故事便可持续演绎。

2、经济引擎切换+流动性宽松=国债长牛:房地产业持续承压下行,经济增长面临引擎切换结构性转型期,引致市场预期偏弱,风险偏好走低。央行货币政策保持宽松倾向,持续通过降准降息等方式投放流动性。30年国债持续走强反映出投资者对宏观经济企稳复苏缺乏一定信心,核心仍在于在不确定环境下对确定性的追逐。

3、叙事反转导致相关资产确定性减弱:投资者对确定性的追逐是造就2023年以来纳指和30年国债走出大牛市行情的主要驱动,当前伴随两者行情驱动的确定性走弱,整体交易逻辑或将逐步出现反转。建议站在趋势交易的思维审视债市行情,摒弃短期噪音,坚定把握长期主线,维持10年国债利率本轮调整上限或为2.0%-2.1%的核心判断。

正文

1 周度债市观察

过去一周(3月17日至3月21日,下同),债市长短端行情分化,短端出现企稳迹象,长端收益率演绎倒V型走势。3月17日公布的1-2月经济数据整体表现尚可,债券看多情绪回落,市场出现较大幅度调整。3月18-20日,央行于税期连续进行资金净投放,对市场情绪起到一定提振作用,债市走出阶段性企稳修复行情。3月21日央行再度净回笼资金,债市多空博弈分化,债市收益率再度上行。截至3月21日,10年国债活跃券收报1.833%,30年国债活跃券收报2.060%。

近期市场热议纳斯达克指数与30年国债期货行情上呈现同涨同跌现象,我们尝试给出解答。2023年以来纳斯达克指数(以下简称指)开启新一轮主升浪行情,以2024年12月中旬创下的高点对比本轮行情起点,纳指累计涨幅超过90%。30年国债期货(以下简称TL)自2023年4月创设后行情持续走牛,期间高点较创设之初涨幅超过25%,牛长熊短的特征同样鲜明。

对比之下,纳指是美国权益资产的代表,30年国债则是中国债券市场的龙头,两者看似毫不相干,但同期两者行情的相关系数却高达0.95,使得我们进一步思考是否存在驱动两者行情的更深层次共同因素。我们认为,追逐确定性、沿着阻力最小的方向交易或构成驱动两者行情的核心底层逻辑。

1.1 “美国例外”+全球流动性宽松+AI叙事=纳指长牛

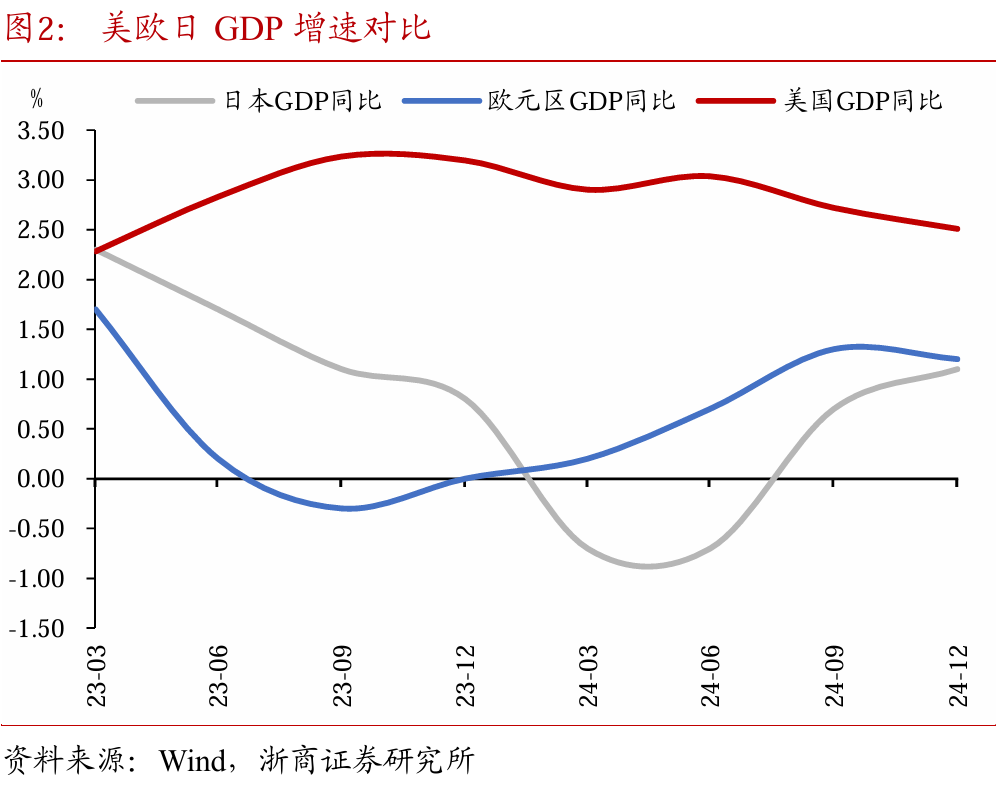

2023年美国经济呈现较强韧性,率先走出独立复苏行情,引导市场风险偏好始终处于相对乐观水平。在经历全球公共卫生事件冲击后,各国经济普遍百废待兴,美国凭借政府大规模举债、以政府加杠杆维持企业及居民部门稳杠杆的方式率先走向复苏之路。以直观的GDP增速对比来看,2023-2024年间,美国GDP总量不仅稳居全球第一,GDP增速同样远高于欧洲和日本,经济体量差距进一步拉大,持续向好的经济现状及预期成为支撑市场风险偏好长期处于相对乐观水平的重要支柱。

反向来看,纳指于2024年7月至8月出现一轮幅度超过10%的调整,核心驱动因素之一即美国失业率上行触发“萨姆规则”,导致市场开始预期美国经济或将逐步衰退,导致市场风险偏好回落并在一定程度上进行避险交易。

全球主要央行以大规模投放流动性的方式应对经济衰退,客观造成全球流动性相对充裕环境,为金融资产价格上涨提供良好环境。2020-2022年期间,全球主要经济体纷纷面临经济衰退的现实挑战,一方面政府部门持续加大财政支出以刺激经济,另一方面各国央行配合推动降息及扩表,营造流动性充裕的低利率环境。全球主要央行“放水”客观上对托底经济起到一定支撑作用,但在经济现实尚未明显好转的宏观背景下,实体经济信贷扩张通常较为滞后,导致全球资金更多流向金融市场,为金融资产价格上涨提供良好环境。

ChatGPT点燃新一轮AI科技革命,科技叙事成为金融市场的核心叙事主题。2022年11月,由OpenAI公司研发的ChatGPT正式问世,其凭借强大的自然语言处理能力和广泛的应用场景,一经问世便引发市场广泛关注,不仅成为史上最快达到1亿月活用户的消费级应用产品,更引发新一轮以AI为核心的技术革命。美国在科技领域长期处于世界领先水平,ChatGPT问世后,微软、亚马逊、谷歌等科技公司快速跟进,形成一轮由核心技术突破向上带动基础硬件需求、向下探索具体应用场景的由点及面式的全行业AI热潮。在此背景下,以科技股著称的纳指备受追捧,并逐步形成以微软、苹果公司、亚马逊、Alphabet、Meta、特斯拉和英伟达为代表的七大龙头科技公司,成为领涨纳指的核心动力。

ChatGPT点燃新一轮AI科技革命,科技叙事成为金融市场的核心叙事主题。2022年11月,由OpenAI公司研发的ChatGPT正式问世,其凭借强大的自然语言处理能力和广泛的应用场景,一经问世便引发市场广泛关注,不仅成为史上最快达到1亿月活用户的消费级应用产品,更引发新一轮以AI为核心的技术革命。美国在科技领域长期处于世界领先水平,ChatGPT问世后,微软、亚马逊、谷歌等科技公司快速跟进,形成一轮由核心技术突破向上带动基础硬件需求、向下探索具体应用场景的由点及面式的全行业AI热潮。在此背景下,以科技股著称的纳指备受追捧,并逐步形成以微软、苹果公司、亚马逊、Alphabet、Meta、特斯拉和英伟达为代表的七大龙头科技公司,成为领涨纳指的核心动力。

综上,美国经济强韧及全球流动性宽松为美国金融资产上涨提供了客观基础,而AI科技革命则相当于塑造了吸引全球资金的“靶子”,两相结合之下便形成了自2023年以来纳指的长牛行情。

进一步来看,全球资金竞逐纳指的核心逻辑或在于在美国经济强韧的核心信仰下追逐更高的确定性,只要美国经济持续“例外”、全球资金不出现大幅收紧、AI叙事持续演绎,那么纳指核心叙事故事便有望持续演绎,也即我们在2024年所看到的纳指连创新高的牛市行情。

1.2 经济引擎切换+流动性宽松=国债长牛

2022年以来房地产业持续承压下行,经济增长面临引擎切换结构性转型期,引致市场预期偏弱,风险偏好走低。2022年以来我国经济所面临的最大变化或在于增长引擎的新老切换,此前国内经济周期与房地产周期密切相关,有关部门可以通过房地产政策的收紧与放松实现对经济的有效调控。但伴随房地产业传统发展模式变革,行业暂时经历转型阵痛期,引致我国经济增长同样面临引擎切换的结构性转型压力。在此背景下,市场对经济预期相对偏弱,风险偏好持续走低,典型如央行问卷调查中倾向于更多投资的储户占比自2019年一季度接近30%回落至2024年中期仅13.3%,权益市场在预期偏弱、风险偏好低迷等因素扰动下持续承压。

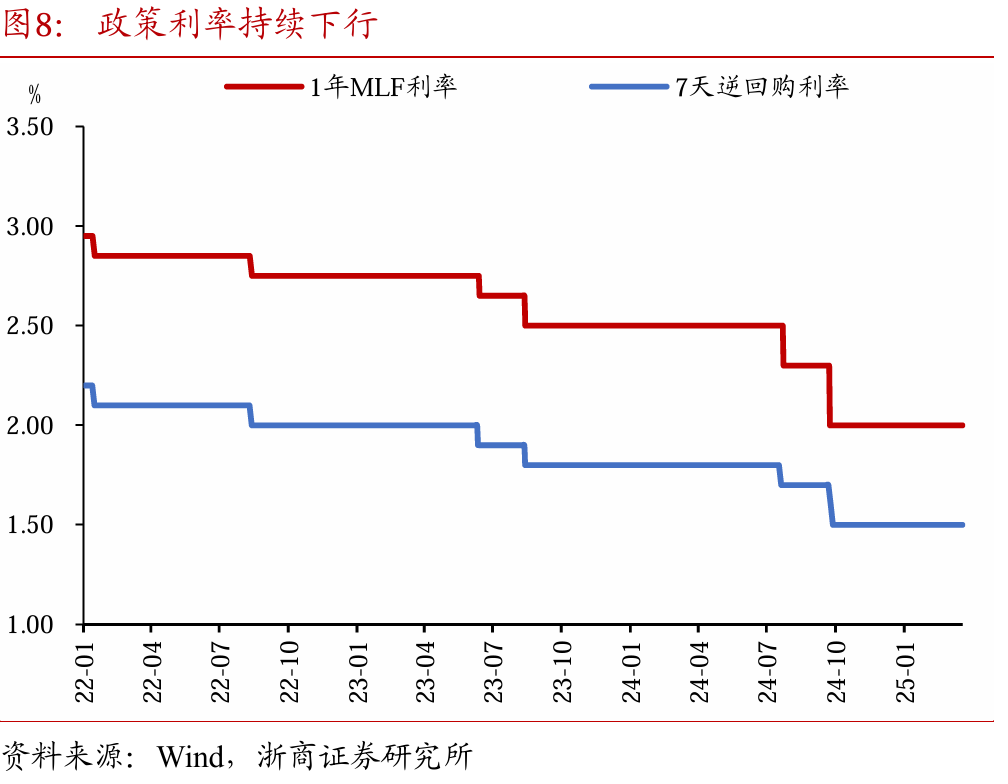

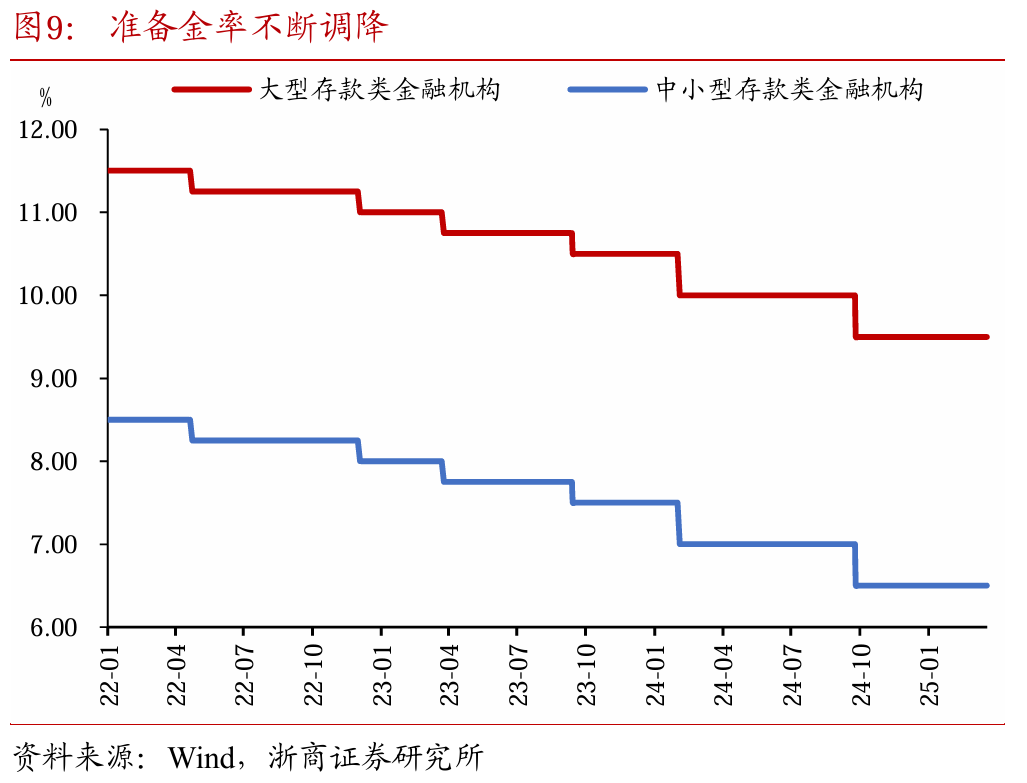

央行货币政策保持宽松倾向,持续通过降准降息等方式投放流动性。在稳增长的核心政策目标引领下,2022年以来央行持续保持相对宽松的货币政策基调,一方面连续调降MLF、OMO等政策利率,形成广谱利率持续下行趋势;另一方面,多次降准向市场提供充裕流动性支持。房地产业是此前信贷扩张的主要动能之一,但本轮受制于行业发展模式转型,导致其信贷扩张较为乏力,并对上下游产业产生一定抑制作用。信贷资金投放降速背景下,相对充裕的流动性环境为金融资产价格上涨提供有力支撑。

30年国债持续走强反映出投资者对宏观经济企稳复苏缺乏一定信心,核心仍在于在不确定环境下对确定性的追逐。一方面,对经济复苏的信心不足抑制市场风险偏好,导致权益与债券跷跷板效应明显,债强而股弱;另一方面,伴随短期预期与现实的相互印证,市场预期逐步强化,形成基本面支撑下的债券多头逻辑,基于此种债券信仰,市场交易风格逐步由传统10年国债向久期更长、波动更大的30年国债切换。究其本质,市场追捧30年国债的核心或仍在追逐确定性,在保证胜率的基础上追求相对更高的赔率空间。

1.3 叙事反转导致相关资产确定性减弱

无论是纳指还是30年国债,其走势相仿的核心原因或均在于投资者在日渐复杂的国内外宏观环境下对相对确定性的追逐与定价。我们认为,信仰的形成是相对长期的,需要经历一次次的回调及之后的反转,方能形成如“定投纳指”、“每调买机”等投资信仰,但信仰的打破却是瞬时的,当前期支撑因素出现反转迹象、投资者预期出现动摇,或将带动投资叙事出现大幅改变。

当特朗普政策的不确定性显著升温,纳指信仰或将动摇。特朗普二期延期了其首届任期高度不确定的执政风格,导致近期美国经济政策不确定性指数出现飙升,创下自2010年以来仅次于2020年特殊时期新高,其中尤以关税政策为最大扰动。当特朗普政策不确定性导致“美国例外论”逐步破裂引致市场风险偏好回落、通胀预期扰动导致美联储政策能见度偏低,叠加我国大模型所带来的AI叙事重构,三者共同推动纳指投资的确定性出现显著回落,自2月中旬以来纳指累计跌幅已超过10%。

国内AI基础大模型领域实现有效突破,有望为经济增长增添新的动能,长债信仰逐步破裂。以DeepSeek问世为代表,标志着我国在AI基础研发领域迈出重要一步,有望打破美国公司所构建的算力垄断,成为弥补我国AI化产业升级短板的重要环节,最终实现全要素生产率的有效提升。在科技热潮加持下,以恒生科技为代表的权益市场表现良好,带动市场风险偏好出现显著回暖,叠加短期资金面超预期收紧,导致2月以来30年国债出现自2023年以来最大幅度调整,“每调买机”的长债信仰逐步破裂。

综上,投资者对确定性的追逐是造就2023年以来纳指和30年国债走出大牛市行情的主要驱动,当前伴随两者行情驱动的确定性走弱,整体交易逻辑或将逐步出现反转。对于国内债市,我们认为,在房地产周期偏弱的宏观背景下,捕捉债券波段交易机会的难度显著增加,且存在因波段操作而导致错失趋势行情的交易机会成本。我们建议站在趋势交易的思维审视债市行情,摒弃短期噪音,坚定把握长期主线,维持10年国债利率本轮调整上限或为2.0%-2.1%的核心判断。

2 债市资产表现

3 实体高频跟踪

4 风险提示

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

本文转载自微信公众号“覃汉研究笔记”,作者:浙商证券覃汉/崔正阳;智通财经编辑:王秋佳。