炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

“华创+太平洋”并购长跑,已持续逾5年,投资者望眼欲穿,那句“等到花儿都谢了”恰如其分地形容了市场的期待与焦灼。如今,这一备受瞩目的并购案在历经漫长等待后,似乎正逐步迈向关键节点,答案或将呼之欲出。

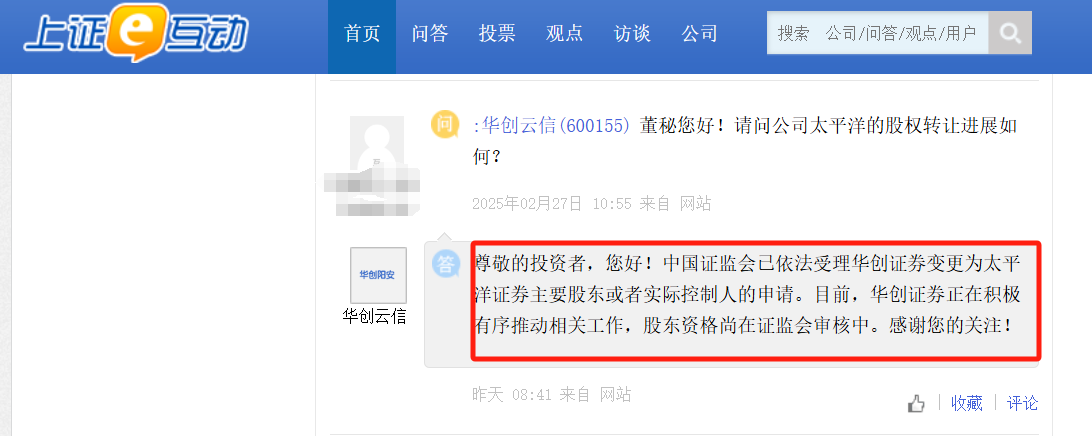

3月19日,上证e互动显示,华创云信在回答近一个月前的投资者提问时表示,证监会已依法受理华创证券变更为太平洋证券主要股东或者实际控制人的申请。目前,华创证券正在积极有序推动相关工作,股东资格尚在证监会审核中。

上述回应内容此前曾被发布,但此次再被市场所关注,侧面反映出这一持续多年的并购案,或将在监管放开券商并购窗口期开花结果。

目前尚无监管审批进程披露,但业内猜测颇多,有猜测认为监管对该并购案投下否决票,但也有熟悉该并购案人士称“听闻监管正在审批”。并购审批久拖不决,原因指向多个方面,包括太平洋证券的资产质量问题、收购方与被收购方悬殊的PB估值差距,以及华创证券旗下资管产品的历史遗留问题等。

终止or放行?

上述受理信息引发市场关注,部分投资者误以为是新近发生的情况,实则不然。华创云信曾多次回应,早在去年10月18日,公司便明确指出,“2023年9月,证监会依法受理华创证券变更为太平洋证券主要股东或者实际控制人的申请”。

有两位业内人士向记者讲述了各自对此次并购事件不同的理解,以及几乎完全相反的猜测。

一位业内人士称,监管大概率未放行此次券商收购案,华创证券可能正设法处置此前购入的太平洋股权,然而目前尚未找到“接盘侠”。监管对华创证券的“不放心”,主要源于其资管非标产品存在潜在暴雷风险。不过,该人士也表示,监管对太平洋证券此前已风险清零的股权质押业务等并不担忧。

与之相反,另一位熟悉并购案的人士称,该并购案正获批在途。监管推迟批准有多方面原因,其一,华创证券此前或涉舆情风险,导致监管审批一度搁置;其二,太平洋证券资产质量欠佳,股权质押业务等风险较多;其三,合并后的股权比例问题变数较大且影响复杂,此前太平洋证券估值较高,市净率超2(最新市净率为2.89),而同期华创PB远低于太平洋(华创云信最新市净率为0.87),二者差距巨大。这可能导致持有华创云信比例本就不高的贵州国资间接持股权被稀释,进而使并购双方角色互换,未来并购后券商牌照的归属也将充满变数。

同时,该人士指出,华创云信资管产品风险问题不会影响并购,反馈函中提及资管等问题,仅表明监管对此予以关注。

华创云信的股东中,贵州现代物流、贵州茅台酒厂、贵州盘江精煤属贵州国资。截至2024年9月30日,它们分别持股4.78%、3.97%、3.16%,穿透计算,贵州国资持有华创云信比例约为9.56%。

并购进程已推进逾五年

“华创证券+太平洋”并购案已持续超过5年,市场急切想知道结果。在太平洋证券2024年第三季度业绩说明会上,有投资者直言“华创与贵公司的事情到底进展如何,等了快5年了,至少有个说法吧”。

在华创证券并购太平洋股权这一进程中,颇多波折。

2019年11月15日,华创阳安(现华创云信)全资子公司华创证券与嘉裕投资签署协议,华创证券拟22亿元受让嘉裕投资持有的太平洋证券4亿股股份,占太平洋证券总股本的5.87%。协议约定,自证券监管机构同意之日起,嘉裕投资将剩余5.05%股权的表决权委托予华创证券,交易完成后,华创证券将持有太平洋10.92%的表决权,成为第一大股东。

时隔半年,即2020年6月3日,华创阳安公告表示,鉴于交易环境发生了较大变化,经双方友好协商一致,拟终止交易。

2022年5月27日,华创证券通过竞买号UZXYL在北京产权交易所司法拍卖平台以17.26亿元竞得太平洋证券7.44亿股权。而该次拍卖仅有1人报名,即华创证券。

2022年一季报显示,此次拍卖的太平洋证券7.44亿股股份,是其第一大股东嘉裕投资所有,占总股本的10.92%。这也意味着,此次华创证券以17.26亿元的对价拿下了太平洋第一大股东之位。

2022年6月,华创证券与太平洋证券分别向证监会递交有关变更主要股东或公司实际控制人的申请。

从递交材料到获得受理耗时长达一年零三个月。

2023年9月21日,太平洋证券与华创证券母公司华创云信同日发布公告称,证监会受理太平洋证券变更主要股东或公司实际控制人的行政许可申请。

同年12月22日,证监会披露对太平洋证券变更主要股东的反馈意见,要求公司在30个工作日内对三个问题逐项落实并书面回复,包括拟入股股东是否已就入股太平洋履行完备的决议程序、对投行业务相关问题的整改情况以及梳理自营业务、资管业务及子公司管理等情况并评估风险。

华创证券在《太平洋详式权益变动报告书(华创证券)》(修订)中称,本次权益变动有利于提高双方在西南区域的影响力和资源整合能力,深化西南区域资本市场的互联互通,实现业务高效协同,资源与优势互补,提升市场竞争力和盈利能力。

券商紧抓并购窗口期

在当前券商合并的重要窗口期,多起券商并购案已快速落地,与“华创+太平洋”形成鲜明对比。

“国泰君安+海通证券”的合并堪称神速,仅耗时4个月。2024年9月5日,国泰君安、海通证券双双发布停牌公告,宣布筹划换股吸收合并事宜,并计划发行A股股票募集配套资金;2025年1月17日,国泰君安吸收合并海通证券获证监会核准。

“国联+民生”的推进也较为迅速,合并周期为1年9个月。2023年3月15日,国联集团通过竞拍取得民生证券34.71亿股;2024年4月26日,国联证券发布停牌公告,拟发行股份收购民生证券控制权,正式启动重组;2024年12月27日,证监会发布批文,同意国联证券相关资产重组及股东变更等事项。

“平安+方正”的并购进程同样备受关注。2021年4月市场传出并购传言,7月5日方正证券公告控股股东将变更为中国平安;2022年12月19日,证监会核准方正证券控股股东变更为新方正集团,实际控制人变更为中国平安;按照证监会要求,中国平安需在2023年12月19日前提交解决同时控股方正证券和平安证券问题的方案。

此外,还有“浙商证券+国都证券”、“国信证券+万和证券”、“西部证券+国融证券”等多起并购案推进迅速。

(文章来源:财联社)