早上好,先来关注下海外市场。

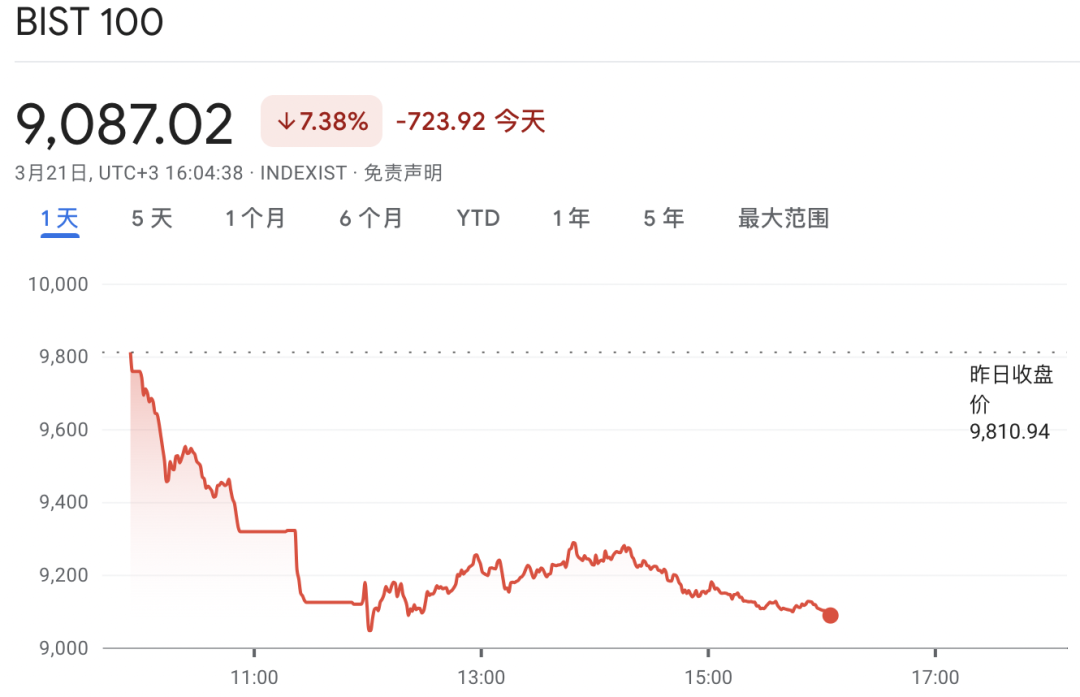

当地时间3月21日,土耳其股市开盘后,各大指数全线暴跌。其中,土耳其主要银行指数跌幅一度扩大至9.57%,创去年11月以来的最低水平;主要股指BIST100指数暴跌超7%,两度触发熔断机制。

截至收盘,土耳其主要股指下跌7.8%,创2008年以来最大周跌幅,银行指数下跌9.5%,本周跌幅扩大至26%。

有分析指出,土耳其金融市场剧烈动荡的主要原因是,该国政局正面临巨大的不确定性。

当地时间周五,土耳其总统埃尔多安警告称,土耳其不会容忍街头暴力或公共骚乱,也不会屈服于街头恐怖主义。

土耳其当局周三拘留了该国总统埃尔多安的主要政治对手埃克雷姆·伊马姆奥卢,罪名包括个人腐败和协助恐怖组织。伊马姆奥卢被捕后,伊斯坦布尔及多个城市爆发了大规模示威游行,并与警方发生冲突。周五晚些时候共和人民党计划举行更多的抗议活动,紧张局势可能会在周末加剧。

此举对土耳其金融市场带来冲击,出现“股债汇三杀”,土耳其基准股指周三盘初一度暴跌6.9%,并触发熔断机制;土耳其里拉兑美元汇率当日暴跌超10%,创下历史新低;土耳其10年期政府债券收益率大涨约60个基点。

现年53岁的伊马姆奥卢是土耳其最大城市伊斯坦布尔的市长,他是土耳其最著名的反对派人物之一,系主要反对党共和人民党成员。

伊马姆奥卢于2019年当选伊斯坦布尔市市长,并于2024年再次当选。

共和人民党原定于本周末将伊马姆奥卢提名为总统候选人,舆论普遍认为,伊马姆奥卢具备在选举中挑战埃尔多安的能力。

伊斯坦布尔研究咨询公司董事总经理Can Selcuki指出:“这是人为操纵政治的企图。就经济复苏和民主进程而言,这类企图在过去从未奏效,只会让土耳其白费时间。”

咨询公司Teneo Intelligence的Wolfango Piccoli在一份分析报告的标题中写道:“一切都与埃尔多安及其连任有关。最近的民意调查一直显示,伊马姆奥卢将在总统选举中击败埃尔多安。”

值得一提的是,土耳其里拉汇率3月21日波动不大。这或许与土耳其央行的救市举措有关,土耳其央行货币政策委员会20日紧急召开临时会议,宣布将隔夜贷款利率提高200个基点。同时,土耳其央行21日宣布,将发行期限不超过91天的流动性票据以支撑土耳其里拉。

全球贸易紧张局势传来缓和迹象?

3月21日,据第一财经报道,美国在世贸组织(WTO)已经同意分别同中国和加拿大进行磋商。

在中美贸易方面,商务部信息显示,2月1日,美方宣布对中国有关产品加征10%关税,中方为捍卫自身合法权益,已将美征税措施诉至WTO争端解决机制。此后3月3日,美方宣布在原10%加征关税基础上对中国有关产品再次加征10%关税,中方也已在WTO争端解决机制下起诉美方最新加征关税措施。

在最近半个月中,加拿大向WTO两次对美提起争端申诉:3月4日加拿大就美国加征额外关税事宜向WTO提出正式申诉;3月14日,加拿大要求就美国征收钢铝关税一事进行磋商。此次美方同意的是在额外关税事宜方面进行磋商。

环球时报援引路透社报道,WTO的文件显示,美国代表团已通知中国和加拿大,准备与两国将美国新关税措施诉诸WTO争端解决机制展开磋商。

磋商为WTO贸易争端解决程序的第一个步骤,期限为60天,如未能达成一致,申诉方可向WTO申请设立专家小组,进入下一个程序。路透社说,贸易争端案件可能会持续数年时间。

报道称,一些贸易代表表示,鉴于目前WTO成员间的高度紧张关系,他们认为华盛顿准备磋商的举动是个好兆头。

央行:择机降准降息

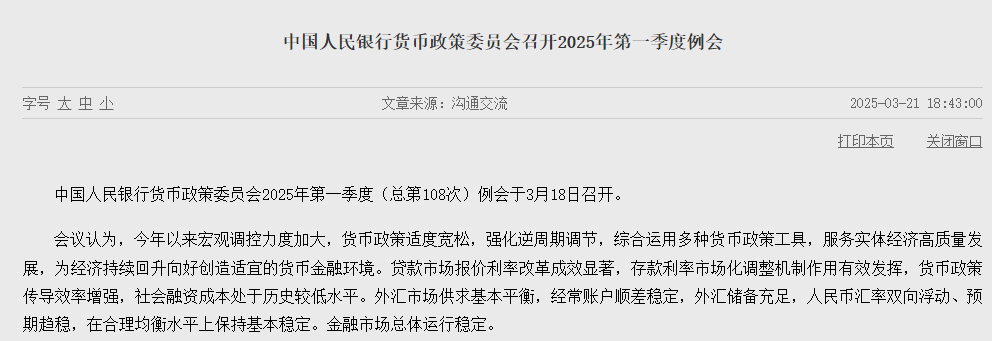

中国人民银行货币政策委员会2025年第一季度(总第108次)例会于3月18日召开。

在分析外部形势时,本次例会提出主要经济体经济表现有所分化,通胀走势和货币政策调整不确定性上升。对比2024年四季度,本次例会继续提出“实施适度宽松的货币政策,加强逆周期调节”,但对于物价的态度从上季度的保持物价“总体稳定”改为“处于合理水平”。

会议建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,择机降准降息。继续强调“坚决防范汇率超调风险”以及“推动房地产市场止跌回稳”,同时明确将推动社会综合融资成本“下降”而非上季度的“稳中有降”。对于支持资本市场的两项货币政策工具,会议还提出“探索常态化的制度安排”。

失守3400点,A股市场情绪生变

再来关注下A股。

随着国内经济政策逐步落地,A股市场情绪从“乐观交易”转向“谨慎观望”,近两个交易日呈现冲高回落态势。昨日,A股震荡下行,沪指下跌超1%,失守3400点;深证成指下跌近2%,创业板指跌幅超过2%。期指市场同样表现疲软,IF、IH和IC主力合约跌幅均超1%,IM跌幅超过2%。

正信期货金融期货分析师刘影表示:“从宏观层面看,1月至2月经济数据动能边际放缓,3月两会政策平稳落地,市场驱动减弱。同时,美联储维持利率不变,叠加国内货币政策中性、关税政策及地缘政治扰动,市场风险偏好回落,导致指数调整。”

对于当前市场的观望情绪,徽商期货股指期权分析师方正表示,长期资金担忧经济增速放缓,短期资金则受板块轮动过快和赚钱效应减弱的影响。他进一步分析:“一方面,中美贸易争端加剧,市场担心高关税损害全球经济增长,进而影响中国经济前景。经合组织17日发布的中期经济展望报告预计,2025年和2026年全球经济增速分别为3.1%和3.0%,较去年12月的预测值分别下调0.2和0.3个百分点。另一方面,场内融资额接近历史高点,杠杆资金短期退潮概率较高,加之板块轮动过快,资金赚钱效应较差,主流板块上涨乏力,市场出现调整。此外,近期房地产数据显示复苏缓慢,也对市场情绪产生了一定影响。”

南华期货权益与固收研究分析师王映表示:“本周以来,消费、降准降息等政策与市场预期存在差距,市场风险偏好和交投热情低迷,两市成交额逐步缩量,降至1.5万亿元以下。3月20日,美联储FOMC会议释放鸽派信号,美股上涨,部分外资回流。在流动性支持不足的情况下,科技股明显回调,带动全行业普跌。此外,特朗普对等关税政策将于4月2日落地,尽管政策存在不确定性,但市场可能提前规避相关风险。”

从市场结构看,刘影认为,3月以来期货与现货表现背离,IC、IM呈现“现货价格>近月价格>远月价格”的Back结构,表明机构资金与投机资金产生分歧。这种市场结构下,面对驱动不足和利空扰动,市场波动进一步加大。

在海通期货股指分析师许青辰看来,3月下旬至4月将进入年报和一季报密集披露期,市场交易逻辑可能从流动性驱动的估值扩张转向盈利端的匹配性。他表示:“目前盈利端压力仍然存在。需要注意的是,近几周,上证50和沪深300的盈利增速预期持续上调,而中证500、中证1000和国证2000的盈利预期则被下调,显示两会政策对盈利端的改善预期集中在大盘价值股。”

刘影补充道,去年三季度末出台的逆周期调节政策效果已逐步显现,反映在当前经济数据中。2025年1月至2月,经济延续改善态势,制造业和非制造业继续扩张,但动能边际放缓;CPI跌幅扩大,PPI继续磨底,通缩压力仍存。供给端加快修复,高科技领域保持景气度,企业投资结构改善。需求端,进出口受关税政策影响同比下跌,外需压力逐渐显现;可选消费改善,地产投资跌幅收窄并逐渐企稳,制造业投资走低,基建投资继续发力,内需在政策提振下边际改善。

对于近期出台的消费政策及《提振消费专项行动方案》,王映认为,这些政策更偏向长期提振,与市场预期的补贴、消费券等快速刺激措施存在差距。因此,尽管上周五大涨,但方案的发布及本周一的新闻发布会并未显著提振股市乐观预期。

刘影总结:“政策存在一定时滞,在海外扰动加大背景下外需承压,当前出台的消费政策对稳定内需具有托底作用。目前经济总量边际修复,信用周期触底回升,高技术产业保持景气度,但制造业动能偏弱,经济结构待优化,供给大于需求的矛盾及通缩压力仍需缓解,经济修复成色需进一步验证。”

从中长期看,国内经济处于新旧动能转换期,新质生产力加速发展叠加政策提振,A股市场估值重构机会较大。王映说:“中长期来看,股市具备上行潜力。政府积极出台政策,加速发展新质生产力,同时维稳旧动能,政策力度明显加码,经济基本面中长期企稳向好将为股市提供支撑。”

从股指供需层面看,王映表示,政策改善股票供给质量,增加股指创新,为市场提供更优质的交易标的;同时,引导中长期资金入市的政策持续推进,有助于吸引资金延长投资期限,形成良性循环。综合来看,当前政策与市场发展趋势有助于A股市场中长期中枢抬升。

方正也认为,新质生产力加速发展叠加政策提振,A股市场估值重构机会显著。他表示:“今年机器人和AI相关板块估值明显提升,保险、社保等长期资金入市堵点逐步打通,红利等蓝筹股获得支撑,市场运行趋于稳定,投资者信心增强,共同推动了春季行情。但短期科技板块估值拉升过快,需时间和业绩增长消化,近期机器人等科技板块估值回归,长期有利于市场稳定。随着贸易战影响逐渐明朗及国内消费数据好转,A股有望形成新的板块带动市场上行。”

许青辰表示:“随着财报期到来,大盘价值股的盈利预期相对稳健,市场情绪虽边际走弱但仍处较高水平,流动性处于温和增量环境,A股可能继续呈现结构性趋势多头行情。一旦市场关注点转向盈利端,布局交易拥挤度较低的大盘价值股补涨行情,胜率可能更高。”

刘影认为,今年两会政策延续去年党的二十届三中全会基调,党的二十届三中全会决策通常对未来5年经济增速和市场风险偏好产生重要影响,可能成为经济增速拐点和结构性牛市的起点。节后以Deepseek为代表的AI产品打破海外科技壁垒,带动新一轮资本支出周期改善和信用周期回升的市场预期,这一中长期逻辑短期内难以证伪,引发市场预期重塑和中国资产价值重估。

从宏观层面看,刘影认为,新旧动能转换持续推进,传统经济修复待进一步改善,内需修复斜率放缓。面对外部环境的不确定性,未来仍需政策引领,全面牛市尚缺乏基本面支撑,但在宏观氛围整体改善和市场预期重塑背景下,结构性机会依然存在。