来源:整点消费

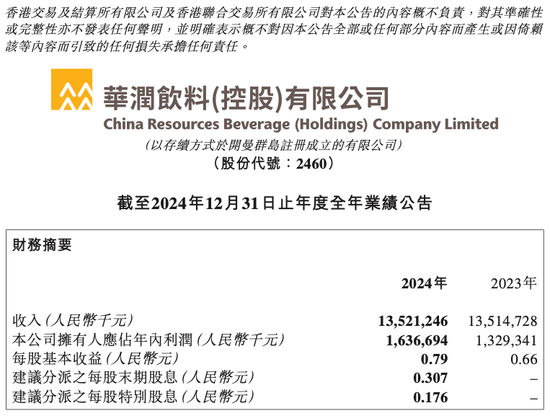

3月21日,知名瓶装水品牌“怡宝”母公司华润饮料(控股)有限公司(下称“华润饮料”)披露截至2024年12月31日止全年度业绩。

报告期内,华润饮料实现营业收入135.21亿元(人民币,下同),同比增长0.05%;公司拥有人应占年内利润16.37亿元,同比增长23.12%。

而这也是华润饮料自2024年10月23日上市以来,交出的首份正式“成绩单”。

01

包装水业务下滑,饮料业务增长超3成

众所周知,华润饮料旗下除了有“怡宝”“本优”“怡宝露”“FEEL”等包装饮用水品牌,还有茶饮料、果汁、运动饮料、咖啡等多个品类的饮料品牌。

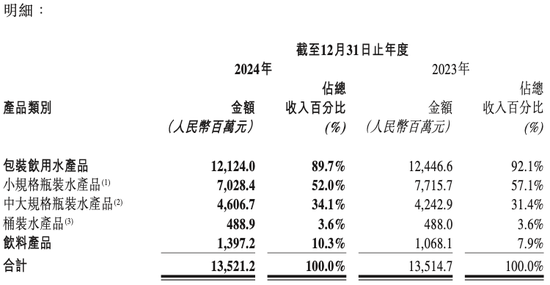

报告期内,华润饮料的包装饮用水产品实现营业收入121.24亿元,较2023年的124.47亿元同比下滑2.59%,在总收入中的占比为89.7%。

其中,小规格瓶装水产品(容量小于1L)贡献了70.28亿元的收入,比2023年的77.16亿元有所下滑,在总收入中的占比也从2023年同期的57.1%下滑至了2024年的52%;中大规格瓶装水产品(容量在1L-15L)贡献营收46.07亿元,较2023年的42.43亿元有所增长,占比也从31.4%提升至34.1%;桶装水(19.8L)收入与2023年基本持平,在4.89亿元,占总收入的3.6%。

对于包装饮用水品类,华润饮料在财报中称,以“怡宝”“本优”为重点发力品牌,陆续推出“怡宝”5L天然水、“本优”天然水产品,逐步完善包装饮用水多品类的产品布局,“本优”销量同比高速增长,积极应对市场竞争。高端产品“怡宝露”天然矿泉水推出年度典藏款“竹山风月”系列产品,强化“怡宝露”礼赠属性及高价值质感,持续塑造品牌美誉度,提升怡宝整体品牌形象。面对消费增速放缓、饮料行业市场竞争加剧、消费习惯和消费场景转变以及极端天气等外部环境变化,本公司加大对渠道及终端市场的资源投入,积极拓展餐饮、特通渠道,开发电商、家庭等新兴渠道,以巩固市场地位。

此外,华润饮料还在财报中引援灼识咨询的数据显示,2024年中国包装饮用水产品市场零售额同比增长2.5%,而华润饮料的包装饮用水产品零售额同比增长4.5%。

而饮料产品作为华润饮料的“第二增长极”,在2024年实现销售收入13.97亿元,较2023年的10.68亿元同比增长30.8%,在总收入中的占比为为10.3%。

其中,茶饮料品牌也是华润饮料旗下饮料业务的重头戏,涵盖“至本清润”草本植物饮料、“佐味茶事”无糖茶饮料以及“愿事之茗”“午后奶茶”奶茶饮料四大品牌。

华润饮料在财报中透露,至本清润品牌实现销量对比2023年增长了122%,并且“至本清润”菊花茶还在菊花茶细分市场中占据市场第一的位置,不过并未披露具体的销售数据。

此外,华润饮料旗下还有“假日系列”“蜜水系列”“源自世界的厨房”三大果汁饮料品牌;“魔力”运动饮料,“火咖”咖啡等。

针对饮料业务,华润饮料并未过多披露数据,只是对2024年的新品进行了呈现。比如新推的“愿事之茗”奶茶系列酒推出了原味奶茶和桂花乌龙两款新品;“蜜水柠檬”推出改果汁汽水,蜜水百香推出350ml新装;2024年11月推出怡宝魔力运动饮料柠檬味、柚子味用于赛事赞助,并于2025年1月上市运动盖包装、1L大包装产品。2024年针对咖啡品类进行自有品牌开发,于2025年2月上市全新焰焙品牌,推出拿铁、摩卡两个大众口味。

对于华润饮料的上述业绩表现,中国食品产业分析师朱丹蓬对整点消费(ID:ZDXFBA)表示:“华润饮料本身业务体系就不合理,瓶装水和饮料业务收入对半开才是最合理的。没上市之前,华润饮料旗下的饮料业务收入占比只有个位数,如今占比上升到10%,但依旧离‘五五开’还有很大的空间。因为华润饮料旗下的包装水业务尤其是纯净水品类,没有太大的增长,而饮料的增长空间还非常大,所以华润饮料目前的战略调整是符合行业发展规律的。”

02

拓市场、拓产能、拓品类

除了不断加码饮料赛道之外,华润饮料在渠道层面也是动作频频。

众所周知,2024年4月底,华润饮料瓶装水市场最大的竞争对手农夫山泉推出绿瓶纯净水,不仅在24年后重回纯净水赛道,在品类上更是直插华润饮料和娃哈哈的腹地。

此后,整个包装饮用水市场掀起疯狂的价格战,这或许也是华润饮料旗下小规格瓶装水下滑的重要原因之一。

而为了抑制激烈的终端竞争带来的压力,华润饮料开始在渠道拓展层面下足了功夫。在积极布局线上渠道的同时,大力开拓餐饮渠道,寻求新增了。

2024年,华润饮料还先后开展了“春耕行动”“集体铺市”“纸箱回收”“百城千店示范街”等一系列销售举措,拓展新网点和新渠道。报告期内,华润饮料的终端零售网点数量同比增长了15%,市场冷柜保有量2023年增长超20%。

区域拓展层面,华润怡宝高举“保存量、攻变量、寻增量”的发展战略,在提升长江沿岸省份市场份额的同时,推动北方市场的增长。比如对长江沿岸省份推动渠道下沉,提升渠道铺货水平,而对北方市场则集中资源做强省会城市,逐步向外拓展。

产能方面,华润饮料综合产能较2023年增加了21%。新增22条产线,其中自有工厂 增设14条高速水线与3条饮料无菌线,合作工厂则新增5条水线并淘汰9条旧线。华润饮料方面预计“十四五”规划收官之际,全国包装饮用水自由产能占比将提升至60%以上。

而产能的提升也帮助华润饮料的销售成本从2023年的74.8亿元同比减少4.8%至71.24亿元。

但整体上看,无论是在包装水市场还是饮品市场,华润饮料都面临竞争对手带来的巨大压力,亟待在稳住包装水市场优势的前提下,培育出一些能够“独当一面”的饮料品类来作为战略支撑,否则在激烈的饮品竞争市场,华润饮料的优势会变得越来越弱。

责任编辑:刘万里 SF014