来源:TechWeb

过去一年,电商“三巨头”动作不断。京东坚持低价,拼多多深耕产业生态,阿里则举起反内卷换增长的大旗。价格战之外,用户体验成为优化重点。这些都在财报中有所体现。

3月20日晚间,拼多多发布2024年第四季度及全年财报。至此,阿里、京东、拼多多三大电商巨头2024年的成绩单均已出炉。需要注意的是,目前阿里公布的最新财报为2025财年第三财季(自然年2024年第四季度)业绩,年报数据暂不完整。

2024年三大电商巨头具体都在干什么?谁最赚钱?行业格局又有哪些变化?

京东营收突破1.15万亿 拼多多增速远超“猫狗”

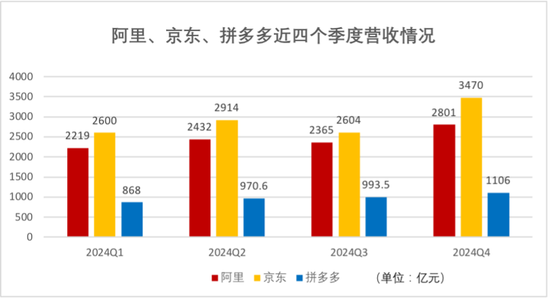

总营收上,京东依然拔得头筹,是唯一一家营收破万亿的电商企业,以超1.15万亿元营收力压阿里、华为,问鼎中国民营企业营收榜首。

阿里2024年营收为9817亿元,与京东营收相差1771亿元,约等于半个拼多多。

“三巨头”中,拼多多的体量最小,但在增速方面却是一骑绝尘。2024年,阿里、京东、拼多多的营收增速分别为5.8%、6.8%、59%,拼多多是唯一保持两位数增长的。

无论阿里还是京东,营收均呈现个位数缓慢增长,显示出市场环境压力仍比较大。虽然拼多多营收增速远超“猫狗”,但分季度来看,其增长亦在放缓。

2024年四个季度,拼多多营收分别为868亿元、970.6亿元、993.5亿元、1106亿元,同比增长分别为131%、86%、44%、24%。从去年二季度开始,其营收跌破三位数增长,增速放缓明显。

此前几个季度,拼多多曾多次表示,当前电商整体环境竞争激烈,公司的业务增速从长期来看,不会是线性向外推进,在这样的环境下,增长放缓是必然趋势。

具体到核心电商业务上,拼多多与阿里、京东的差距在进一步缩小。

2024年第四季度,拼多多来自在线营销服务和交易服务的收入约为1106亿元,阿里核心电商业务(淘天、国际数字商业)收入约为1738亿元,拼多多电商的体量相当于阿里的63.6%,而在一年前为56.4%。

京东方面,得益于国家补贴政策的推动,电子产品及家用电器商品收入在2024年四季度增长15.8%至1741亿元,占总营收的50.4%,成为京东营收的重要支柱。但新业务(主要包括达达、京东产发、京喜及海外业务)营收同比减少31%,拖了后腿。

日赚4.2亿,阿里赚最多 拼多多经调净利是京东2.5倍

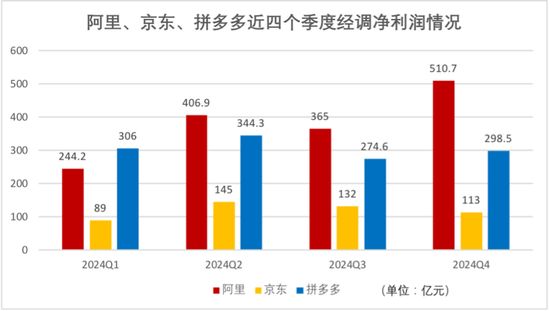

净利润方面,非国际公认会计准则(Non-GAAP )下,阿里、京东、拼多多2024年净利润分别为1527亿元、478亿元、1223亿元,分别同比增长-4.8%、36%、80%。

Non-GAAP净利润通常排除了无形资产摊销和股份支付,以及非经营性和非经常性项目,如投资收益、资产减值等,更能反映公司的核心盈利能力和经营状况。

整体来看,阿里是三家平台中最赚钱的,平均日赚4.2亿元,但也是唯一同比负增长的。在2025财年第一季度(自然年2024年第二季度)财报电话会上,阿里CFO徐宏表示,公司的核心业务包括淘宝、天猫、云业务以及国际数字商业,其他部分业务目前仍处在亏损状态。这部分业务未来将持续提高效率、加速变现,预计将在未来一两年内大幅减少亏损,实现收支平衡,并在未来带来规模化的业务变现能力。

京东净利润规模最小,相当于阿里的1/3,但增速表现稳健。京东集团CFO单苏表示,“2024年我们的盈利能力持续提升,主要得益于我们在成本管控和运营效率优化方面的不懈努力,我们有信心逐步实现长期盈利目标。”

三家平台中,京东的模式最重。截至2024年底,京东体系的人员总数已经增加至约67万人,阿里为19.4万人。3月21日,京东创始人刘强东还在朋友圈呼吁,“所有快递员和骑手都可以获得五险一金,因为今天中国几大平台的利润和市值完全可以支撑。”

京东官方披露的数据显示,目前,京东外卖已与超10000名全职骑手签署正式劳动合同,且签约规模还在不断扩大。外卖全职骑手缴纳五险一金的所有成本,包含个人所需缴纳部分,全部由京东承担。

拼多多Non-GAAP净利润接近阿里,是京东2.5倍,增长最快,但增速放缓。2024年四个季度,拼多多Non-GAAP净利润分别为306亿元、344.3亿元、274.6亿元、298.5亿元,同比增长分别为202%、125%、61%、17%。

拼多多财务副总裁刘珺在2024年Q4财报电话会上表示,在对“商家扶持”和“平台生态建设”方面的加大投资从一定程度上造成了公司盈利能力的波动。但这是拼多多建立高质量平台生态、实现可持续增长的必经之路。短期的财务表现波动不会动摇我们对长期目标的信心。更早之前,拼多多已经明确表示,利润逐渐下降的大方向是不可避免的。

电商格局洗牌 抖音电商市场份额升至行业第三

中国电商行业快速发展的近十余年,从曾经的图文电商,到拼多多强势崛起的社交电商,再到现在以抖音、快手为代表的直播电商,竞争形式在变,行业格局也在变。

据36氪报道,今年2月,字节跳动电商业务负责人康泽宇在All-hands全员会议上透露,2024年GMV帮助抖音电商市场份额提升,基本到了行业第三的位置。

2024年抖音电商GMV达3.5万亿元,同比增长超30%。位于前两位的是淘天集团和拼多多,GMV分别约为8万亿和5.2万亿元,京东跌落至第四。第三方测算京东2024年GMV约3万亿元。

需要注意的是,尽管抖音电商GMV增长迅猛,但增速也在放缓,作为对比,其2023年的GMV增速为80%。整个电商市场已经从增量扩张转向存量深耕,增长的焦虑落向各个平台,即便是行业老大哥淘天也不例外。

高盛报告显示,2019年至2023年,淘天的市场份额从66%下降至45%。2024年开始,淘天从低价战略回归GMV导向,与京东物流、微信支付互联互通,再度与央视春晚合作,积极探索AI在电商场景的应用等。这一系列举措都是阿里在为淘天寻找更大的空间。

正如阿里CEO吴泳铭所说,“我们希望经过中长期投入后,这些用户可以留存在平台上,希望从这些用户中拿到匹配我们现在GMV份额的一个增量。”

京东继续低价策略,守住优势的3C,通过自营物流和供应链优势,优化用户服务,吸引流量增加粘性。财报显示,截至2024年四季度,京东供应链基础设施资产规模近1610亿元,人工智能等创新技术开始在业务场景中产生巨大应用价值。据统计,AI在京东内部已经服务了零售、健康、物流、金融等数百个场景。

相较阿里、京东在AI领域的大手笔投入,拼多多尚未公开过有关AI业务的布局,但强调会持续加码产业生态建设,扶持新质商家,改善商家运营环境,为供需两侧带来普惠。

写在最后:

总的来说,在存量竞争时代,电商“三巨头”正以不同姿势应对挑战。

阿里通过开放生态寻求新增量,京东聚焦核心品类稳固基本盘,拼多多则押注产业生态构建护城河。而抖音电商的异军突起,不仅打破了“猫狗拼”的铁三角格局,更预示着直播电商与传统货架电商的全面融合已进入深水区。

可以预见,2025年的电商战场将呈现更复杂的多极竞争态势,既要守住核心用户的基本盘,又要突破新业态的成长天花板,这场关于“效率”与“体验”的终极较量,才刚刚拉开帷幕。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP