作者 | Deep Value Investing

编译 | 华尔街大事件

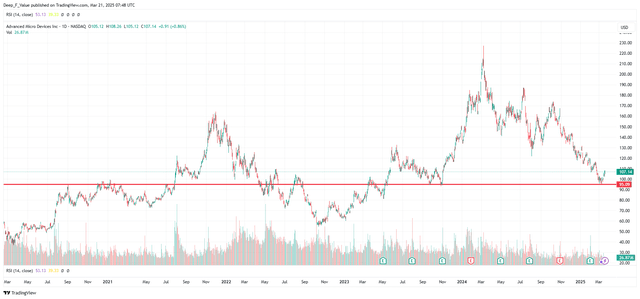

AMD ( NASDAQ: AMD)抛售已触及 100 美元左右的支撑位底部(具体来说,95 美元是最低点),而股价在过去一周已经反弹,跃升至个位数中段。那么,现在是买入深度 OTM 看涨期权的合适时机吗?可能不是。好吧,那么股票呢?答案相同。

英伟达的 GTC 活动很可能推动了 AMD 本周的价格上涨。未来几周这种趋势会继续吗?答案是否定的。话虽如此,预计价格会稳定在 100 美元左右,原因如下所述。

上周,瑞穗证券将AMD 目标价从 140 美元下调至 120 美元,但仍维持“跑赢大盘”评级。该公司告诉客户,他们仍预计 AMD 在发展 AI 业务方面将面临挑战,主要是因为英伟达仍然在数据中心 GPU 市场处于领先地位。

这听起来像是一个陈词滥调的论点。老实说,一年前有人可能会提出同样的论点,考虑到英伟达自 2023 年 AI 热潮以来的主导地位,这种论点同样站得住脚。坚信 AMD 在 AI 竞赛中仅次于 Nvidia 的第二名几乎完全被价格所反映。

需要明确的是,分析师并不担心 AMD 的数据中心部门会拖累股价。事实上,随着第五代EPYC Turin CPU 的当前增长以及 2025 年中期推出 MI350 GPU,今年会有显著的上涨空间。AMD GPU 产品路线图的另一个重要里程碑是 2026 年推出 MI400 系列,据首席财务官 Jean Hu 在最新的摩根士丹利全球TMT 会议上表示,该系列已准备好与 Nvidia 的 Rubin 竞争。顺便说一句,据首席财务官称,MI350“与 Blackwell 更兼容”。

从细分数据来看,AMD 的数据中心部门在 2024 年带来了 125.8 亿美元的收入。相比之下,英伟达的计算和网络部门在同一时期的收入为 1152 亿美元。换句话说,两家公司的数据中心收入相差近 10 倍。随着明年 MI400 系列的推出,预计这一差距会缩小。

最近,花旗银行重申了对 AMD 的中性评级,并指出“鉴于 [2024 年下半年] CPU 的增长率为两位数,而 PC 的增长率为个位数中段,因此 CPU 的库存可能会增加。”在上一次财报电话会议上,问答环节中提出了这个确切的话题:

考虑到今年下半年您的客户收入远远超过整体 PC 市场,您是否担心库存积压问题?——分析师 Joshua Buchalter。

我们认为库存并没有大幅增加。实际上,我们认为新产品的接受度非常高。首席执行官 Lisa Su。

因此,这里有一个需要考虑的风险。管理层认为,最近客户端 CPU 收入的强劲增长是由采用而不是库存增加推动的。因此,他们的客户细分指导可能夸大了需求的强度。说到指导,分析师考虑将管理层对 2025 年第一季度的展望纳入其中。

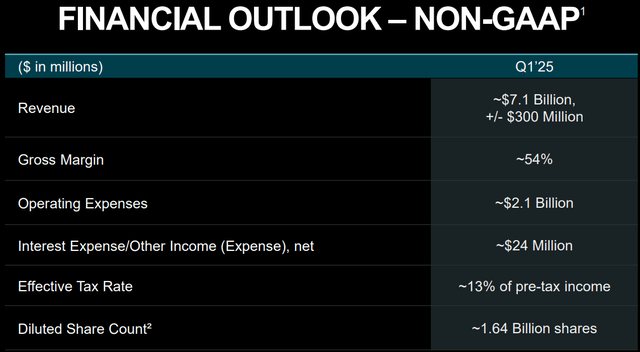

为了将收入指引放在上下文中,我们谈论的是 2025 年第一季度总收入(中点)环比下降 7%。最后要说明的是,在问答环节,Lisa Su 提供了更多关于指引的信息,而不仅仅是整体收入下降 7%。

因此,让我再给你介绍一下第一季度的业绩指引。正如 Jean 所说,第一季度的业绩指引环比下降了 7%。每个部门的业绩指引都假设数据中心的业绩下降幅度与平均水平差不多,也就是企业平均水平。我们预计客户端业务和嵌入式业务的降幅会更大。考虑到这些业务的季节性因素。然后我们预计游戏业务的降幅会比这个小一点。

因此,考虑到他们预计该细分市场将比其他细分市场面临更大的下滑空间,或许该细分市场第一季度的放缓已经反映在他们的业绩预期中。分析师会密切关注下一份财报,以更好地了解该细分市场在今年剩余时间的走势。

正如预期的那样,英伟达首席执行官黄仁勋在 GTC 开幕式上公布了开发路线图的重大更新。Blackwell Ultra (GB300) 将于今年下半年推出,随后是 2026 年推出的 Rubin,2027 年推出的 Rubin Ultra,以及 2028 年推出的第三代 Feynman。除此之外,还宣布了一些重要的合作伙伴关系,包括与通用汽车合作以帮助支持其自动驾驶车队,而 Groot N1 则作为英伟达的第一款人形机器人开源模型推出。

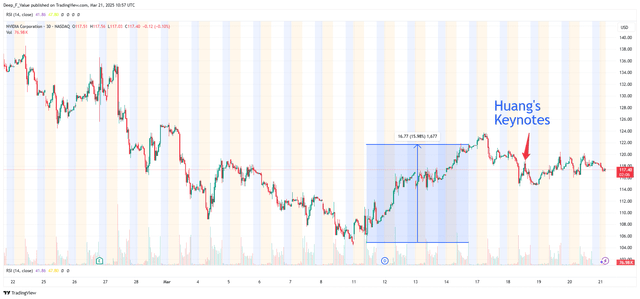

所有这些都已在活动前反映在价格中,正如英伟达的股价在 3 月 11 日至 14 日(GTC 周前三天)上涨了 13.7% 所示。

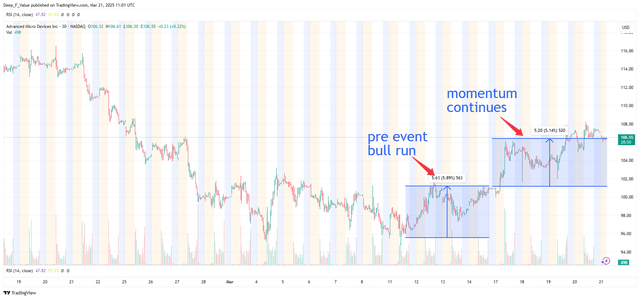

现在让我们看看 AMD 的价格走势。

与英伟达不同,AMD 的股价在 GTC 活动期间保持了势头。

如果我们看一下日线图,似乎 AMD 现在已经打破了自去年 10 月以来的下跌趋势。这次突破可能是一个牛市陷阱。为什么?因为相信这是由一个暂时的外部因素推动的;GTC 事件。

尽管 AMD 完全没有参与这次活动,但黄仁勋称这次活动是人工智能界的超级碗可能是正确的。因此,它对在人工智能竞赛中与英伟达竞争的公司产生了一定的影响。

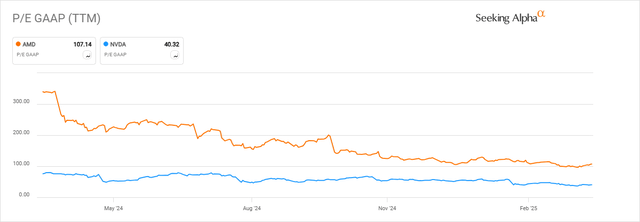

从估值来看,与英伟达相比, AMD似乎相当昂贵。以市盈率计算,AMD 的市盈率为去年收益的 107 倍,而英伟达的市盈率为 40 倍,颇具吸引力。

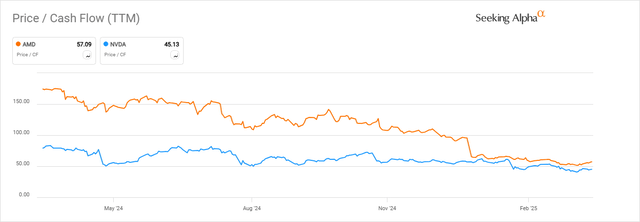

从市盈率来看,AMD 的股价仍然偏高,其交易价格为去年运营现金流的 57 倍。同样,英伟达的股价更具吸引力,其交易价格为 TTM 现金流的 45 倍。

AMD比英伟达更贵。因此,从纯粹的估值角度来看,分析师并不看好 AMD。最后要说的是,这两家公司都有很强的叙述能力,所以并不担心它们的估值比率比科技行业中位数高出几倍。

总而言之,AMD 近期不太可能大幅上涨。最近的反弹更像是对英伟达的 GTC 活动的反应,而不是 AMD 基本面的转变。尽管如此,AMD 在这个价格水平上不值得卖出,尽管从纯粹的估值角度来看,它比竞争对手 英伟达更贵。分析师会密切关注今年 MI350 GPU 的发布,以及是否有迹象表明由于 2024 年下半年可能出现库存积压,客户端细分市场会放缓。