一、行情回顾

图1:菜油2505走势-日线

资料来源:文华财经,长安期货

资料来源:文华财经,长安期货上周油脂板块震荡运行为主,波动率有所下降。边际数据与消息多空交织,缺乏明显的单边驱动,整体交易情绪偏谨慎。截至2025年3月21日,菜籽油主力合约周线未出现较大幅度涨跌,较前周几乎持平,微幅收跌0.11%;豆油主力合约周线收跌0.57%;棕榈油主力合约周线收跌0.35%。

二、国际市场供需形势分析

(一)关税政策发展变化仍是菜系关注重点

3月20日,我国对加拿大的反歧视关税生效,供需担忧阶段性出尽,市场多头情绪随之出现回落。加拿大农业部3月21日发布的最新供需预测中表示,如果中国最近征收的关税在整个年度持续存在,那么在2025/26年度(8月至7月)结束时,加拿大油菜籽和豌豆的期末库存可能会比最初预想的要高得多。而且考虑到目前对于加菜籽的反倾销调查还在进行中,25年以来菜籽进口和库存已经下降,国内供应压力正经历缓慢出清,后续一旦政策落地仍然可能造成对盘面的较大影响。因此就目前格局来看,中加关税政策仍在提供着潜在支撑。

另一方面,美加关税或将在4月2日生效,而且加拿大国际广播电视台报道,加拿大总理或在近期解散国会举行联邦选举,4月底5月初或迎来投票日。现阶段国际形势错综复杂,美加关系及关税问题对我国菜系原料端菜籽的供需贸易情况存在较大影响,是投资者需要持续关注的重点题材。

(二)印尼提高棕榈油出口专项税,但利多或有限

印尼种植园基金官员在上周二(3月18日)表示,全球最大棕榈油生产国印尼计划将棕榈油(包括毛棕榈油和精炼棕榈油)出口费上调至毛棕榈油参考价的4.5%-10%,旨在增加生物柴油补贴资金。目前,毛棕榈油出口费为参考价的7.5%,精炼棕榈油为3%-6%。

从正常逻辑推演,产地出口税的提升,一方面增加棕榈油进出口成本;另一方面,产地出口量减少预期下或收紧全球供应,该消息确实引发当时棕榈油盘面出现短线快速上行的行情,但这一逻辑推演路径更多的是建立在产地供需偏紧的前提下。而我们需要注意,随着增产周期的到来,以及印度斋月的尾声,棕榈油供需或由紧转松,加税则可能造成棕榈油性价比的缺失从而产生需求端对其他油脂的进口替代,因此我们综合来看,印尼提高棕榈油出口专项税或难以为盘面带来额外提振效应。

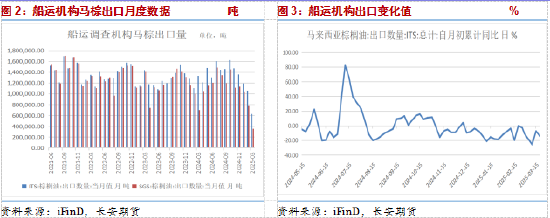

(三)马棕高频数据与消息引领盘面短线波动

马来西亚南部棕果厂商公会(SPPOMA)数据显示,3月1-20日马来西亚棕榈油产量环比增加6.12%,其中鲜果串(FFB)单产环比增加7.34%,出油率(OER)环比下降0.21%。

根据船运调查机构ITS公布数据显示,马来西亚3月1-20日棕榈油出口量为629687吨,较2月1-20日出口的733970吨减少14.2%;船运调查机构SGS公布数据显示,马来西亚3月1-20日棕榈油出口量为552622吨,较2月1-20日出口的591791吨减少6.6%;独立检验机构AmSpec公布数据显示,马来西亚3月1-20日棕榈油出口量为598505吨,较2月1-20日出口的629867吨减少5.0%。

目前棕榈油产地方面强现实的格局仍未被扭转,但在盘面已有计价,短期的行情波动更多跟随高频数据及消息,3月马来高频产量增加,但增幅暂时有限,出口仍存降幅,未有明显回暖。市场短期难以找到明确的方向,短线震荡较为明显。

(四)月底种植面积报告存调减预期,关注预期偏差

本月USDA的报告并未对美国、巴西、阿根廷几大主产国的数据进行调整,全球2024/25年度大豆供需数据调整包括产量几乎保持不变、压榨上调和期末库存调低。因此报告整体影响有限。

而目前距离3月底USDA的种植面积报告以不足两周,当前市场预期美豆2025/26年度的种植意愿可能存在进一步下降,低于2月农业展望论坛的8400万英亩。标普全球商品洞察预计今年美国大豆播种面积为8330万英亩,与早先预测值一致,比上年减少380万英亩。如果该预测成为现实,那么将是6年来的最低水平。投资者需重点关注预期偏差,若下调幅度明显或将有利于新季美豆价格重心上移,也将对国内油粕形成带动。

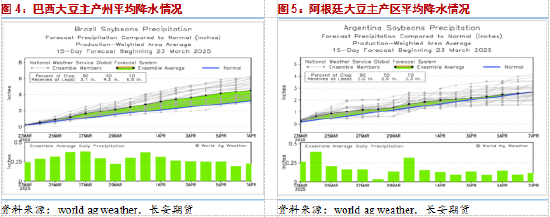

(五)阿根廷降雨有所改善,产量损失或难改南美整体丰产格局

巴西国家商品供应公司(Conab)公布的周度作物种植与收割报告显示,截至2025年3月16日,巴西2024/25年度大豆收割率为69.8%,较此前一周提高8.9个百分点,领先于去年同期的61.6%。

布宜诺斯艾利斯省北部和南部二季大豆单产损失高达80%-90%。2月初降雨扭转颓势,布宜诺斯艾利斯谷物交易所(BCR)数据表明,截至3月19日,大豆优良率32%、正常率42%、差劣率26%(上年同期16%)。罗萨里奥谷物交易所认为作物状况已稳定,主产区单产有望达平均或以上水平,避免年初担忧的严重歉收。美国农业参赞报告显示,阿根廷2024/25年度大豆产量预计为4900万吨,与2023/24年度持平。

三、行情展望

油脂板块在反歧视关税政策使情绪短时间集中释放之后,跟随高频数据和消息波动。棕榈油上周印尼方面提高棕榈油出口专项税的消息再次提振市场,但最新的SPPOMA3月上半月产量小幅增加,出口仍有环比下滑,因此行情持续向上的动能也有所匮乏,不过从绝对供需层面,棕榈油产地低库存强现实的格局仍然没有扭转,还在提供支撑,单边持续向下的空间也受到抑制。豆油方面,南美巴西收获进度已经达到70%,阿根廷天气虽然不及往年同期但环比处于改善格局。随着巴西大豆收获步伐加快,季节性压力开始显现,或成为豆系上方的核心压力。菜油方面,依然处于政策主导的行情逻辑。自2025年3月20日起,对原产于加拿大的菜籽油、油渣饼、豌豆加征100%关税。根据公告,我国对于加拿大进口的菜油、菜粕要在原有进口成本的基础上,额外附加100%关税成本。从实际的供需影响层面来看,我国直接自加拿大进口的菜油总量并不多,因此反歧视调查对进口菜油供应的实质性冲击其实较为有限。短期的情绪释放之后,现实的宽松格局依然施压上方空间,近月合约的机会或有限,远月还需关注关税政策的不确定性以及自身供需压力的出清。总的来说,油脂单边在前期关税带来的利多暂时出尽之后,目前情绪已有所回稳,整体板块边际层面的变化多空交织,对于棕榈油短期印尼提高出口税和印度补库提供利多情绪,同时产地棕榈油偏紧供需暂未扭转,不过从中期来看,强现实的格局或逐渐褪去,二季度面临增产周期到来,叠加南美大豆丰产上市压力,强现实弱预期的逻辑将逐步凸显,随着3月底USDA的种植意向报告逐步临近,市场的交投更为谨慎。因此短期缺乏明显的方向性操作逻辑,整体板块前期低位的多单逢高离场保护利润,近期交易难度较大,以快进快出短线操作为宜。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正,但对信息的准确性及完整性不作保证。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

责任编辑:赵思远