炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:一瑜中的

原标题:《张瑜:升?落?——穿透叙事&全球资产四象限分析》

华创证券认为,今年美国三大资产调整核心在于美股风险是否开启经济内生风险螺旋,以及全球资产再平衡配置是否持续。未来三种情景:1)美股内生风险螺旋未开启+全球资产再平衡配置不持续=美升中欧落;2)风险螺旋开启+再平衡不持续=风偏下行;3)风险螺旋未开启+再平衡持续=利好欧股和港股。

核心观点

1、宏观经济逻辑+产业逻辑或是驱动今年美国三大类资产(美债、美股、美元)调整的两大主线,其背后核心矛盾又分别体现为美股风险是否会开启经济内生风险螺旋,导致持续支撑美国经济韧性的居民财富效应逆转,以及欧股中股产业吸引力提升推动的全球资产再平衡配置是否持续。按此条件,后续推演可区分四种情景,结合历史复盘经验校准后,可能有三种情景:

1)美股内生风险螺旋未开启+全球资产配置再平衡不持续=美升中欧落,重回“美国例外”,最利好美股。2)美股内生风险螺旋开启+全球资产配置再平衡不持续=比差逻辑,风偏下行。如果是高通胀→加息催生出的美股大跌,则利好大宗;如果通胀相对平稳,则利好美债。3)美股内生风险螺旋未开启+全球配置再平衡持续=全球股票比好逻辑,相对利好欧股和港股、其次A股。

2、当前市场定价的是情景1到情景3的切换,是否会切换到情景2,还是重回情景1的“美国例外”,短期关注以下几点:

一是美股内生风险逻辑能否触发:1)美股跌幅。纳指再跌8.9%~31%或者标普500再跌16%左右(累计跌幅将超过20%)。2)二季度初关注特朗普“对等关税”落地情况。美国偏激进的全球关税政策,可能冲击全球经济。3)下半年可能重点关注美国2025财年预算案通过情况,这直接关系到年底TCJA到期以后减税是否能继续延长等。此外,年中美国可能再次触及债务上限,债务上限问题有可能与预算问题纠缠,关注两党博弈情况。

二是中欧产业吸引逻辑能否持续:1)德国的刺激法案是否能在3月25日前顺利通过(目前已经过了联邦议会,21号过参议院,市场共识预期通过概率较高)。2)德国默茨计划在4月中旬(复活节前)完成CDU/CSU与SPD的组阁谈判、组建新政府,4月23日或上任新总理,关注新政府组建情况,以及后续关于基建基金的支出计划和节奏。3)中国科技产业能否持续多点开花。

报告正文

一、开年以来美国三大类资产骤变的归因?

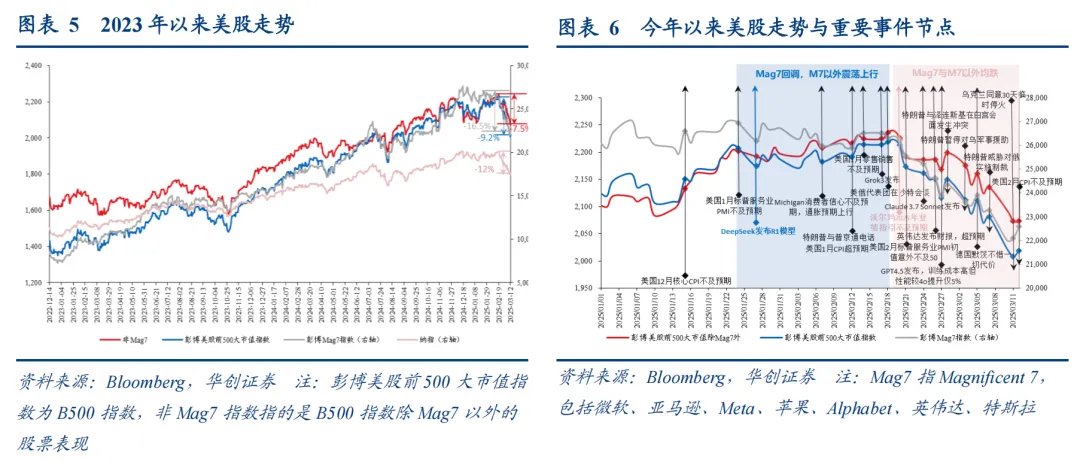

今年以来,美国三大类资产趋势逆转,债券利率、股指、美元均大幅下行。截至3月10日,10Y美债利率累计下行36bp,由4.6%降至4.2%。三大股指——纳斯达克指数、标普500、道琼斯工业指数累计下跌9.5%、4.5%、1.5%。美元指数累计下跌4.2%至103.9附近。

本轮如此大幅度的美国资产价格调整背后究竟是何力量驱动?

(一)美债利率为何下?

方法:利率可以拆解为:十年期国债收益率=实际收益率+通胀预期+通胀风险溢价;实际收益率=预期未来平均实际短期利率+实际期限溢价。即:

10年期美债收益率=未来实际短期利率(A)+通胀预期(B)+实际期限溢价(C)+通胀风险溢价(D)

其中,未来实际短期利率(A)的主要影响因素是经济增长前景和货币政策利率预期,通胀预期(B)是投资者购买长期债券承担的购买力损失。实际期限溢价(C)+通胀风险溢价(D)合计反映期限溢价,其变化源于风险(如,国债供需可能是影响风险的一个层面),其中C反映利率风险,即长债投资者为承担额外实际利率波动风险而要求的补偿,D则反映通胀风险,即债券投资者为了承担通胀风险而要求的补偿。

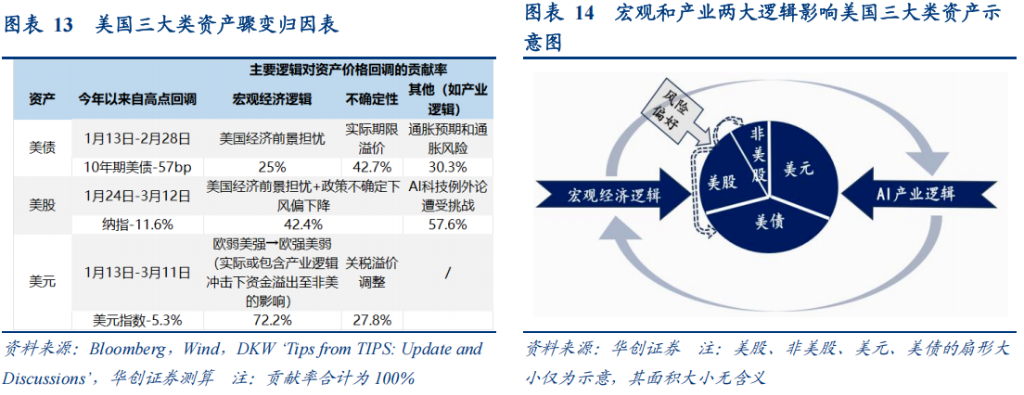

结论:1月13日-2月28日,10年期美债利率的下行,经济担忧(反映在未来短期实际利率)贡献约25%,通胀预期回调及相关风险(反映在通胀预期+通胀风险溢价)贡献约32.2%,不确定性贡献约(反映在实际期限溢价)42.7%。但是,2月18日-2月28日,对经济的担忧在上升,其对美债下行的贡献率提高到30.3%。

(二)美股在跌什么?

思路:考虑到这一轮美股上涨背后AI产业逻辑驱动为主,本轮下跌也应该区分背后究竟是产业逻辑还是宏观逻辑,即究竟是美国AI科技领先的产业叙事受到挑战,还是美国宏观经济衰退交易卷土重来。

方法:将美股Mag7的波动视为产业逻辑的代表,拆分美股指数下跌中Mag7的贡献。我们使用彭博编制的500大市值指数(B 500指数)代表美股整体,非Mag7指数指的是B 500指数除Mag7以外的股票表现。

结论:1、本轮美股下跌背后是产业逻辑先行,或贡献整体下跌的57.6%左右,宏观逻辑(所谓衰退交易)贡献了余下约4成(图6)。本轮美股下跌背后首先是DeepSeek冲击下Mag7率先回调。随后,2月19日开始,伴随沃尔玛业绩指引不及预期,以及一系列宏观数据低于市场预期,非Mag7也开始大幅下跌。整体来看,今年以来的美股回调中(1月24日-3月12日),Mag7贡献了美股整体(B 500指数)下跌的57.6%左右,或主要反映产业逻辑,非Mag7则贡献了余下的42.4%,或主要反映宏观逻辑。

2、叠加非美领涨股指(欧股、港股)走势来看(图7),第一段(1月24日-2月19日,Mag7回调,非Mag7震荡上行)行情中,港股和欧股强势领涨,这可能说明了港股/欧股的上涨主要或是受益于产业冲击逻辑下Mag7的流动性溢出,其本质是美股AI逻辑受到挑战时,资金风偏仍在,只是从估值过贵的Mag7切换到相对便宜的权益资产,也包括美股中的非Mag7部分。第二段(2月19日-3月12日,Mag7和非Mag7均跌)行情中,港股和欧股行情也面临颠簸,这可能反映了当对美国宏观经济前景和不确定性担忧加剧的时候,资金风偏边际下降,从美股特别是Mag7流出的流动性不再是简单在风险资产范围内寻找相对便宜的权益资产,而是可能面临增加无风险资产配置的切换(10年期美债收益率在这一阶段大幅下行21bp,对比第一段累计下行约10bp)。

(三)美元在弱什么?

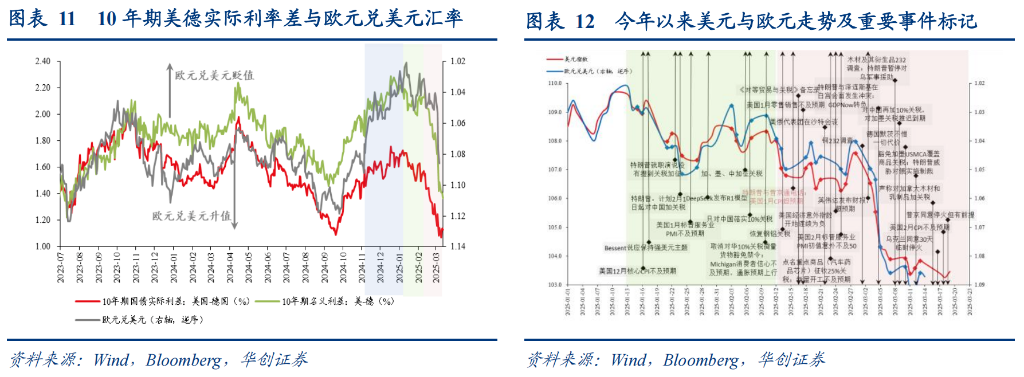

思路:参考Stephen Li Jen(2001)提出的“美元微笑理论”,对于美元指数,重点是美与非美(特别是欧元和日元)相对强弱,反映在美国与非美国债利差中。今年以来,考虑到俄乌冲突缓和、欧洲财政刺激等宏观叙事的变化,美元指数波动的主要矛盾或在欧元。

具体而言,图片,美元指数在两种情形下表现优于其他货币,一是微笑曲线左侧,全球避险情绪驱动美元走强,即全球经济面临危机、衰退或重大不确定性;二是美国经济强势,资产收益率高吸引全球资金回流美国,例如近年来盛行的“美国例外论”。结合当前宏观经济背景,对于美元指数波动最核心的两个影响因素或是:其一,美国经济增长强于非美的宏观逻辑受到挑战,其二,偏鹰的关税政策及其不确定性或增加美元风险溢价。

方法:以美国与主要非美经济体10年期国债利差作为反映美国与非美相对强弱的美元指数定价锚,同时还可将十年期国债利差进一步拆分出实际利率差,能更好反映宏观经济强弱相对因素。

结论:继去年11月大选结束后市场疯狂进行特朗普交易、关税风险溢价推动美元指数大幅走强后,今年以来美元指数的调整大体可以分为两段,第一段(1月13日-2月12日)主要是前期关税风险定价的消退,对近两个月(1月13日-3月13日)美元指数回调(-5.3%)贡献约27.8%;第二段(2月13日-3月13日)则主要是交易经济前景由欧弱美强转向相对的欧强美弱(背后包括俄乌冲突缓和、欧洲财政刺激等因素催化),对近两个月(1月13日-3月13日)美元指数回调(-5.3%)贡献约77.2%。

(四)构建一个理解美国三大资产波动的模型

综合前述对美国三大类资产波动的分析,今年以来美债、美股、美元的调整大体可以归因为两大逻辑的挑战,一是宏观经济逻辑,二是AI产业逻辑,二者相互交织互相影响。详见图14。

此前“美国例外论”盛行,背后是美国AI科技领先→资金大量涌入美国→美股Mag7“一枝独秀”→股市财富效应强→美国消费强→美国经济火热(相对非美超涨)→资金继续涌入美国→美国AI资本开支领先→美国AI科技领先。产业逻辑通过股市财富效应可以支撑宏观经济强逻辑。

当前美股发生的逆转,则是美国AI科技产业“例外”被DeepSeek冲击→美股Mag7估值贵→流动性从美股溢出寻找同样有资本开支逻辑且相对便宜的资产→港股欧股受益。如果这个链条进一步深度演化,则是“→美股财富效应受挫→美国消费下滑→美国经济崩盘”。此时从美股溢出的流动性将涌向避险资产(美债)。从这个角度出发,“美国例外论”逻辑链条逆转发生的深刻程度(美股究竟跌多少、是否有内生螺旋风险导致居民财富效应逆转),将决定全球配置资金的风险偏好,而风险偏好决定了从美股Mag7溢出的流动性究竟是涌向非美风险资产还是切换到避险资产。

将这个模型套用到具体的三大类美国资产波动分析时,同样的逻辑(比如宏观逻辑)可能又有不同的具体体现,详见图13。今年以来,美国三大类资产的波动中,宏观经济逻辑(美国经济前景担忧)或解释25%左右(看十债),关税风险溢价及其他不确定性因素或大体解释20%~40%(看十债和美元,以及美股扣除经济前景担忧),产业逻辑或解释剩下的35%~55%(100%-宏观经济-不确定性)。当然,具体到不同资产对宏观经济逻辑的定价程度又略有区别,比如美元计入的美国相对欧洲经济走弱担忧可能相对更多。

二、美股当下最核心的挑战和风险逻辑在哪?

如前文分析框架(图14)所示,当前美国三大资产调整的核心驱动逻辑或是宏观经济动能与美股AI产业逻辑遭遇挑战后的全球资产配置再平衡,因此我们分两部分探讨美国经济动能层面和全球产业配置层面的最核心风险。

(一)经济动能层面:核心风险或是居民财富效应的反转

在《从“超额储蓄”到“超额财富”——美国经济防线的转变》中,我们深刻剖析过美国经济韧性最重要的“底色”或是股、房上涨带来的中高收入群体“超额财富”效应支撑消费需求韧性(所谓“超额”,指的是家庭持有净资产中超出历史增长趋势值的部分),换言之,资产价格高位是目前美国经济坚韧的重要防线(图15),如果资产价格“崩盘”,居民财富效应反转,美国经济良性循环或被打破,触发内生风险下降螺旋。

简单测算,纳指在今年以来已经下跌8.1%的基础上,再跌8.9%~31%(中值-20%左右)可能触发财富效应反转,即家庭部门超额财富消耗殆尽。

1)以2024Q4数据为基准,美国家庭部门超额财富共有约13.4万亿美元,其中股票和共同基金贡献约25.3%,规模约为3.4万亿美元,占家庭部门持有股票和共同基金资产总规模(46.8万亿美元)约7.2%。

2)考虑两种情景,一是股价下跌导致股票和共同基金超额财富消失,即家庭部门持有股票和共同基金减少3.4万亿美元,跌幅7.2%,占家庭部门净资产总额(160.3万亿美元)约为2.1%;二是股价下跌导致股票和共同基金大幅缩水,拖累家庭部门整体超额财富消失,即家庭部门持有股票和共同基金规模减少13.4万亿美元,跌幅28.5%,占家庭部门净资产总额约为8.3%。

3)估算两种情景下纳指跌幅。有两种办法:一是计算纳指涨幅与家庭部门持有股票和共同基金涨幅的联动系数β1,以2000年Q1以来数据观察,约为0.73,即纳指每涨1%,家庭部门持有股票和共同基金规模涨0.73%。用第二步计算的家庭部门持有股票和共同基金跌幅/β1。其隐含的假设是其他资产超额财富不变。二是直接估算纳指与家庭部门净资产的联动系数β2,以2000年Q1以来数据观察,约为0.49%,即纳指每涨1%,家庭部门净资产涨0.49%。用第二步计算的两种情景财富损失占家庭部门净资产比例/β2。其隐含假设是其他资产可能联动股指一起发生变化。

4)综合第三步两种测算思路,纳指下跌4.3%~9.9%或导致家庭部门股票超额财富消失,下跌17%~39.1%或导致家庭部门整体超额财富消失。

5)考虑到今年以来纳指已经较去年四季度末下跌约8.1%,则意味着纳指再跌0%~1.8%或导致股票超额财富消耗殆尽,再跌8.9%~31%(中值-20%)则将导致整体超额财富消耗殆尽。

(二)全球配置层面:欧股中股的产业吸引力提升

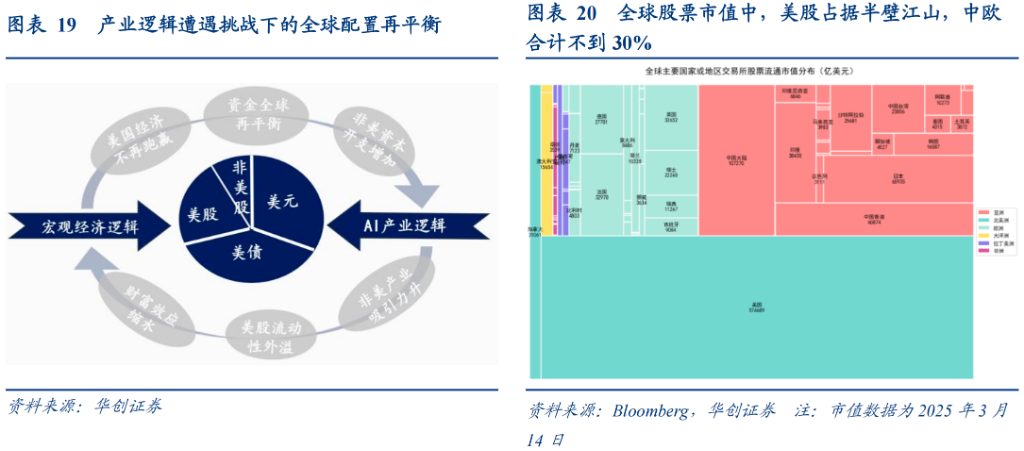

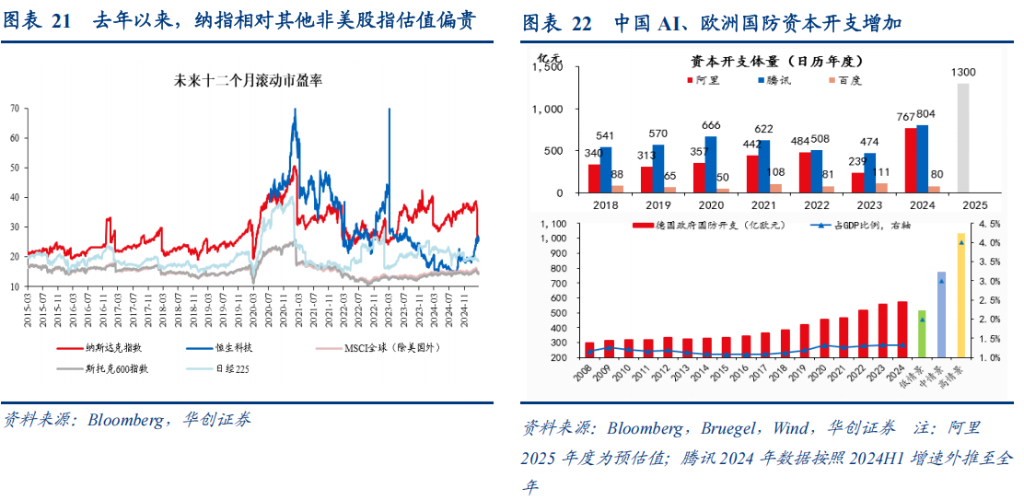

参考图19示意,站在产业逻辑视角,美股AI科技产业领先的叙事是吸引资金不断涌向美股Mag7的关键一环,但这个逻辑受到今年DeepSeek发布R1模型的冲击。当产业叙事逻辑受到挑战,部分资金从美股溢出,开启“美国以外”的重新配置。由于美股占全球股票市值近“半壁江山”(图20),其流动性仅部分外溢或可刺激非美股市有亮眼表现(欧股+中国大陆和港股合计占比约28.9%)。这种重新配置可能重点参考两条脉络:一是相对便宜的价值洼地(欧股,图21);二是相对具有吸引力的产业,资本开支增加确定性较高(中国AI与欧洲国防军工,图22)。

往后看,如果中国AI和欧洲国防军工产业资本开支有确定性的较大幅度提升,或继续吸引全球资金的再配置,冲击美股产业优势逻辑。对于欧股,估值或仍然相对便宜(图21),产业吸引力重点是关注欧洲有关支出法案能否顺利通过。近期德国默茨祭出“不惜一切代价”的财政支出计划,欧盟层面也提出了“重新武装欧洲”规划,旨在增加欧洲的国防开支。而中国方面,信息传输业资本开支或高增。近期阿里宣布加大AI投资,其他厂商或将跟进,信息传输、软件和信息技术服务这一细分行业投资高增的概率较高,类似于2014-2015年因4G建设而导致信息传输业投资高增。

三、后续推演及核心关注点

(一)构建“美股内生风险螺旋-全球配置再平衡”的四象限模型

依据前文建立的分析模型(图14),我们可以利用宏观和产业条件的“好”与“坏”区分四种不同情景(图23):宏观经济逻辑的“好”与“坏”核心在美股跌幅是否够深导致居民财富效应逆转,而产业逻辑的“好”与“坏”则体现为全球资金是否继续寻求“美国以外”的再配置。即,1)美股内生风险螺旋未开启+全球资产配置再平衡不持续。2)美股内生风险螺旋开启+全球资产配置再平衡不持续。3)美股内生风险螺旋开启+全球配置再平衡持续。4)美股内生风险螺旋未开启+全球配置再平衡持续。

从逻辑推演,第一种情景或最利好美股,相当于延续“美国例外论”;第二种情景可能的情形是全球衰退;第三种情景或最利好欧股、港股,意味着美国内部出险、资金外溢至非美股市;第四种情景或相对利好欧股、港股,类似于当下情景的延续,即美国经济放缓但没有出险,美与非美经济差距缩小,风偏上行,美股流动性外溢至非美。

(二)历史复盘:四象限是否成立?

但是,上述四象限究竟能否在现实中成立仍需进一步检验。我们复盘历史走势,重点关注美股大幅调整(降幅>20%)时全球资产配置再平衡的持续性(用国际收支平衡表的证券投资项目国际收支差额衡量,因为美国该差额大趋势持续为正,我们除了观察数值正负以外,额外关注差额的边际变化,是上升还是下降),以及非美股指表现。数据区间1960Q1-2025Q1。主要有以下几点发现:

第一,美股大幅调整期(标普跌幅20%以上),全球资产再配置很难持续,非美股指普跌。究其原因,美股或提供全球权益市场的β,当β崩盘时,对其他非美权益配置兴趣或很难维持。

第二,美股调整幅度相对温和期(标普500跌幅10%-20%之间),或更易发生全球资金的再配置(8次中有4次美国证券项目国际收支差额转负),且非美股指,特别是德国DAX指数可能取得正收益。但是,2000年以来,在美股下跌时(不论标普500跌幅是否超过20%),主要非美股指(德国DAX、日经225、恒生科技、MSCI全球除美国外)都未再取得过正收益,对应美国证券账户国际收支基本不再转为净流出(除2019Q4-2020Q1疫情外)。反映相对低通胀和低利率的时代,美国资产持续吸引国际资金涌入。

第三,美股小调整(标普500跌幅5%-10%之间)时期,资金从美国证券投资账户流出的特征或不明显(7次中只有2次证券投资国际收支差额为负),但是非美股指保持正收益的概率或相对较高(比如德国DAX指数,7次中有3次区间收益为正)。

第四,仅从区间涨跌幅对比来看,对欧股、港股等非美股指最有利的情形是美股小调整(标普500跌幅5%-10%),其次是温和调整(标普500跌10%-20%),最后是美股大跌(标普500跌超20%),此时全球股市普跌。

第五,关于美债。美股大幅调整期,往往观察到美国债务证券国际收支保持顺差(国外资金净购买美国债券),且相比股票账户国际收支顺差规模巨大。但是需要叠加美国CPI下行或者处于相对低位的条件,十年期美债收益率才在此期间下行,这通常发生在2000年以后的低通胀时代。如果是高通胀驱使美联储加息背景下诞生的美股大跌,10年期国债收益率往往大幅上行(图25)。

(三)结合历史复盘经验校准后的“四象限”模型

结合历史复盘经验校准“四象限”模型后,我们发现现实中可能的情景或只有三个:

1)美股内生风险螺旋未开启+全球资产配置再平衡不持续=美升中欧落,重回“美国例外”,最利好美股。

2)美股内生风险螺旋开启+全球资产配置再平衡不持续=比差逻辑,风偏下行。如果是高通胀→加息催生出的美股大跌,则利好大宗;如果通胀相对平稳,则利好美债。

3)美股内生风险螺旋未开启+全球配置再平衡持续=全球股票比好逻辑,相对利好欧股和港股、其次A股。非美股指绝对收益或可为正,相对收益或跑赢美股。

(四)后续核心关注点

当前市场定价的是象限一(情景1)到象限四(情景3)的切换,是否会切换到象限二(情景2),还是重回“美国例外”(象限一),短期关注以下几点:

1、美股内生风险逻辑能否触发

1)美股跌幅。按照前文测算,纳指再跌8.9%~31%或者标普500再跌16%左右(累计跌幅将超过20%)。

2)二季度初关注特朗普“对等关税”落地情况。美国偏激进的全球关税政策,可能引发贸易对手反制,冲击全球经济。

3)下半年可能重点关注美国2025财年预算案通过情况,这直接关系到年底TCJA到期以后减税是否能继续延长等。此外,年中美国可能再次触及债务上限,债务上限问题有可能与预算问题纠缠,关注两党博弈情况。

2、中欧产业吸引逻辑能否持续

1)德国的刺激法案是否能在3月25日前顺利通过(目前已经过了联邦议会,21号过参议院,市场共识预期通过概率较高)。

2)德国默茨计划在4月中旬(复活节前)完成CDU/CSU与SPD的组阁谈判、组建新政府,4月23日或上任新总理,关注新政府组建情况,以及后续关于基建基金的支出计划和节奏。

3)中国科技产业能否持续多点开花。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:凌辰