作者 | 金角财经 颖宝

原本在星巴克学习的年轻人,正悄悄跑进汉堡王。

如今在汉堡王点餐,会不自觉地压低声音,以免打扰到隔壁桌赶论文的大学生,以及在给儿子改作业的妈妈。小小的汉堡店里,竟充满文化氛围。

“在汉堡王学习更有安全感。”小红书上,不止一名网友提道。图书馆对静音要求高,翻书、敲键盘声大一点就会有负罪感,空气里弥漫着压抑的味道;麦当劳和肯德基,又过于热闹了;至于星巴克,用30元买一个下午的时间,还有可能被店员提醒,性价比实在太低。

汉堡王作满足了中间值需求,店员不会用眼神暗示你“坐太久了”、店内有WiFi和充电插座、门店所在的商场有洗手间,但最重要的还是,人少、安静——背后映射的客流困境,站在汉堡王的角度则稍显尴尬。

这种尴尬早被写进财报。2024年,汉堡王中国的年销售额、单店平均年销售额均在其全球市场垫底;在中国市场的门店扩张进程,已连续两年未达目标。

是中国人不吃汉堡吗?麦当劳和肯德基首先跳出来反对。是汉堡王还未渗透进中国市场吗?但其入华已有20年,也算是老品牌了。

那么,汉堡王的印象,是怎么从从牛肉堡变成了自习室?

“无痛学习”

陆续有网友用“无痛学习”来形容在汉堡王自习的过程。

无痛,除了体现在安静和充电插座充裕营造的安全感,还体现在消费门槛上。

2024年夏天,汉堡王也加入了价格战。原价22元的炫辣鸡腿堡、原价23元的果木风味鸡腿堡等4款汉堡,一律卖9.9元。此促销力度,比麦当劳售价13.9元的1+1随心配套餐还大。

汉堡王承认,此举措是为应对业绩下滑。“汉堡的成本是咖啡的2-2.5倍,9.9元的售价肯定赚不到‘眼前的钱’。”汉堡王高层汤俊章表示,希望到市场回暖那天,汉堡王能获得回报。

汉堡王在中国快餐市场掉队已久。

汉堡王在2005年进入中国市场,最初的7年里只开了52家店;2012年开始“起飞”,以“平均每两天开设一家新店”的速度扩张,用了6年时间新增近1000家店。2018年,第1000家店在上海青浦合生新天地开业时,时任汉堡王中国CEO的EkremOzer拍着胸膛表示:“3年内在中国再开1000家!”

那句中二的话再次照进现实:人一旦立flag,这事就不对劲了。截至2024年,“3年期限”早过,汉堡王只完成了50%的扩张KPI、新增门店不足500家,在2024年还净减少了113家店。

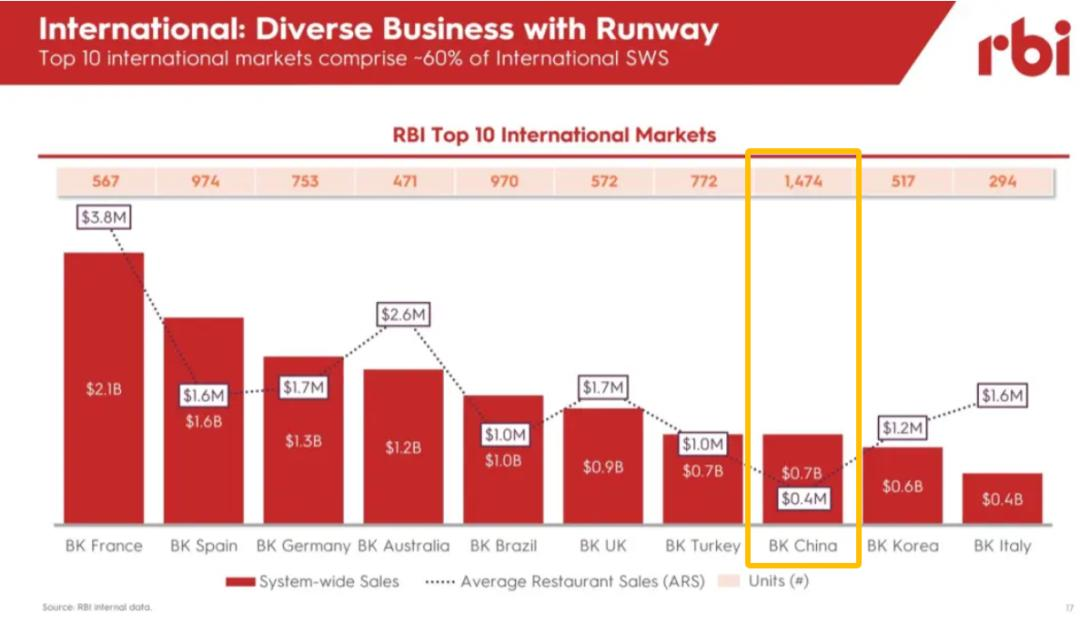

汉堡王目前在中国有1474家店,规模远落后于肯德基的1.1万家店、麦当劳的8620家店,连塔斯汀、华莱士等本土汉堡品牌也打不过。目前,华莱士在全国有近2万家店、塔斯汀有超9千家店。

营收也相伴着下滑。汉堡王母公司RBI集团在2024年财报里指出,汉堡王在中国的门店是最多的,但销售额却是最少的、仅7亿美元,平均单店年销售仅40万美元。同属亚洲市场的韩国,虽然门店数只有517家、为中国门店数的1/3,但也有6亿美元销售额,平均单店年销售额为120万美元。

这么看,“9.9价格战”也未能提振汉堡王的销售额,只是吸引来了一批自习/自由上班群体。

此群体虽增加了汉堡王的客流量,但进店目的决定了,他们对销售额的帮助不大。“旁边有生煎店、拉面店,不怕饿着”“买个冰淇淋就能坐”……从网友的分享中能看出,他们的消费计划是“越少越好”。

另据媒体在汉堡王部分门店的调查,发现周末的客流量比工作日还少。这意味着,除了上班、上网课或自习时段之外,此群体很少光顾汉堡王,消费频次并未因“无痛学习”的诱惑而增加。一位加盟商亦在采访中提到,在打“9.9价格战”之前,2小时的营业额最高能到1万元,现在店里坐着的人看似多了,实际营业额却只有4000元。

星巴克也有“自习/上班文化”,这是其主动营造的品牌优势,即“第三空间”。自习/上班群体走进星巴克的原因并非低价,更不会有意识地压低消费频次和预算。因此,“自习/上班文化”有助于提振星巴克的品牌力和业绩。

到了汉堡王这里,“自习/上班文化”却是被动触发的,可能会进一步分散人们对汉堡王主业务“卖汉堡”的注意力,将其最深层的问题撕开给更多人看:

20年了,汉堡王仍未完成中国本土化。

执着于“美式风格”

在美国市场,汉堡王一度吊打肯德基,一来是牛肉质量高,核心产品“皇堡”更享誉国际;二来是口味更符合当地饮食文化。

生洋葱是一个例子。汉堡王在汉堡里加入生洋葱,这种配方在美国很常见,但结合中国网友言论和《成都商报》的采访发现,一部分人生吃洋葱后会出现胃痛或呼吸道过敏现象,还有一部分人表示难以接受生洋葱的辛辣味。生洋葱并不完全符合中国饮食习惯,但汉堡王仍执着于此。

肯德基和麦当劳则已面向中国市场,推出老北京鸡肉卷、酸笋卷等迎合本土口味的产品;早餐菜单上,甚至有热干面、油条、皮蛋瘦肉粥、豆浆等纯粹的中国食品。

塔斯汀的发展势头,亦侧证了中国人对“中国味的汉堡”接受度更高。塔斯汀在2023年就新增了3776家店、月均开店速度超过300家;2024年1-8月,又新增了1300家店。

营销思路上,汉堡王对本土化的理解也不够深。

肯德基的“疯狂星期四”活动,可谓教科书级营销。2024年,汉堡王也推出了一个“周四国王疯”活动,每周四推出8.8元鸡条套餐、8.8元鸡腿组合等,但效果未能尽如人意。汉堡王未曾想过,“疯狂星期四”的成功,一半要归功于“V我50”段子在网络上的渗透,而非只靠降价。

汉堡王与游戏《恋与制作人》的联名活动,也被吐槽:“好别扭,想象不出李泽言(一个霸总角色)天天啃汉堡的画面。”

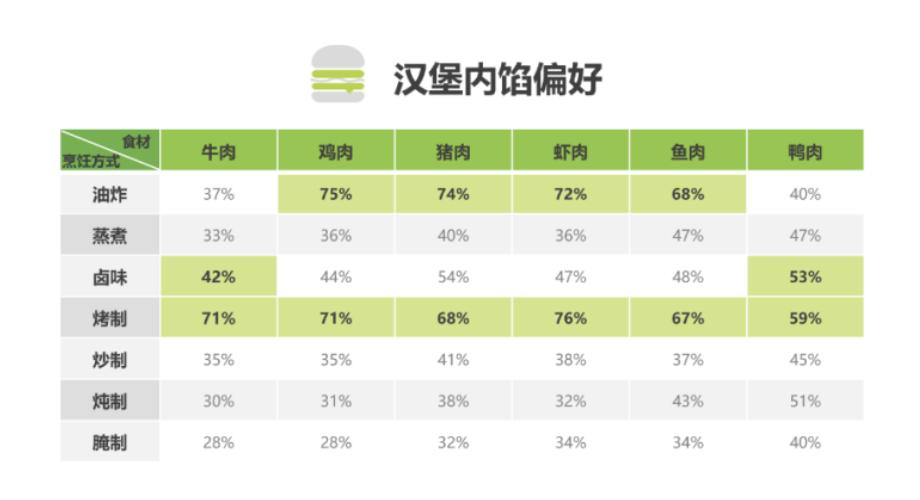

如果汉堡王有研究中国人的汉堡消费心理,会发现,“烤制肉馅”可以成为其独有的竞争力。艾瑞数据发布的《2024中国汉堡行业白皮书》显示,中国人对烤制牛肉的喜好率高达71%。但汉堡王偏要走一些奇怪的路。

另一方面,汉堡王的“9.9价格战”亦被认为是主动放弃精品汉堡的品牌优势,令自己泯然众人矣——在中国,便宜的汉堡已足够多了。目前来看,汉堡王品牌力已然被削弱,艾瑞数据的调研结果显示,中国受访者中,仅12%对汉堡王的形象认知为“高端”,却有高达67%的认知为“促销频繁”。

所谓“商战的尽头是供应链之争”,但汉堡王在中国的供应链至今被诟病。

2024年11月,汉堡王曾被数名加盟商指责存在配送临期、劣质食品,不合理处罚等多种问题,如“蔬菜不新鲜甚至腐烂”“冻肉饼送过来已经碎掉”“巧克力临期”等。

加盟商还指出,汉堡王的食材成本占到月销售额的40%-50%,在三线城市的配送成本也高出行业均值15%。

汉堡王回应称,直营店和加盟商统一采用供应链支持系统,没有差别化对待。但这恰恰揭露了整个供应链短板——汉堡王缺乏对采购议价、食材品质、配送效率的把控力,所带来的高运营成本正持续性地令业绩承压。

相较之下,肯德基和麦当劳已完成在中国的供应链布局、建立高效的冷链物流网络。

汉堡王在中国的困境,是从文化层面到设施建设的全面溃败。

6年4任CEO

推本溯源,管理层要背这口锅。

“要寻找更懂中国的合作伙伴。”2024年10月,RBI集团以1.58亿美元代价,提前8年终止与土耳其特许经营商TFI集团的合作,全资收回中国业务经营权。

土耳其TFI集团从2012年起全权代理汉堡王在中国的运营,并持续近13年。

2019-2023年间,汉堡王中国换了3任CEO,其中两任都来自海外。唯一的中国面孔朱富强,在2023年4月离职后,加入了赛百味,主导推出猪颈肉三明治、鲍鱼大虾三明治等菜品,仿佛在自证“推动品牌本土化”的能力。随后接替朱富强的AtakanBozkurt,又是一位外国人士。

汉堡王终于意识到“还是得懂中国的人来干”后,中国区在2025年3月,迎来了6年里的第4任CEO吕爱军。但这一步,较麦当劳晚了近8年。麦当劳在2017年与中信股份、中信资本、凯雷投资集团达成战略合作,更名为“金拱门”,将本土化经营权交给国人。

这些年,汉堡王中国频繁的人事变动分散了经营注意力,已令投资者感到失望。

2024年,特许经营商TFI集团被媒体曝出,与中国加盟商签订“霸王条款”,投资者因此承受巨额亏损,最终血本无归。

一名加盟商在报道中表示,自己与汉堡王签订了一份长达10年的加盟合同,没想到经营不到一年就要面临倒闭,“在开店之前对方承诺3~4年收回成本。我前前后后一共投进去300多万元。”

为何成本投入这么高?其解释道,汉堡王要求配置高价设备,如16万元的圣代机,门店每个月还需要支付特许经营费、运费、广告费、sok屏使用费、IT服务费等多项费用,其中光是运费每个月就多达1万元,“但实际上,门店一天都卖不出10个圣代,每个月的圣代销售额只有100元左右”。

今年春节,汉堡王与道教四大名山之一的龙虎山景区合作,推出了印着“福”“财”“旺”字样的汉堡,以及财神爷汉堡摆件、红包、招财令等周边产品。但这再一次被形容为“低效的营销”:“融入中国文化的的方式太一板一眼了。”

这么一想,“变为自习室”或是汉堡王最成功的本土化实践?

参考资料:

餐饮老板内参《汉堡王中国“大换血”,能否成功“翻身”?》

剁椒Spicy《快餐巨头沦落成自习室,汉堡王如何自救?》

涌流商业《土耳其人出局,1500家汉堡王急寻买家》

胖鲸头条《喜欢拉踩同行的汉堡王,快被同行干翻了》