炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

《电鳗财经》文 / 李瑞峰

2024年12月31日,上海恒润达生生物科技股份有限公司(以下简称恒润达生)科创板更新了招股说明书。招股书显示,恒润达生是专注于突破性免疫细胞治疗产品研发与生产的创新生物医药公司,其主营产品为CAR-T 细胞治疗产品,产品主要聚焦恶性血液病和实体肿瘤等治疗领域。

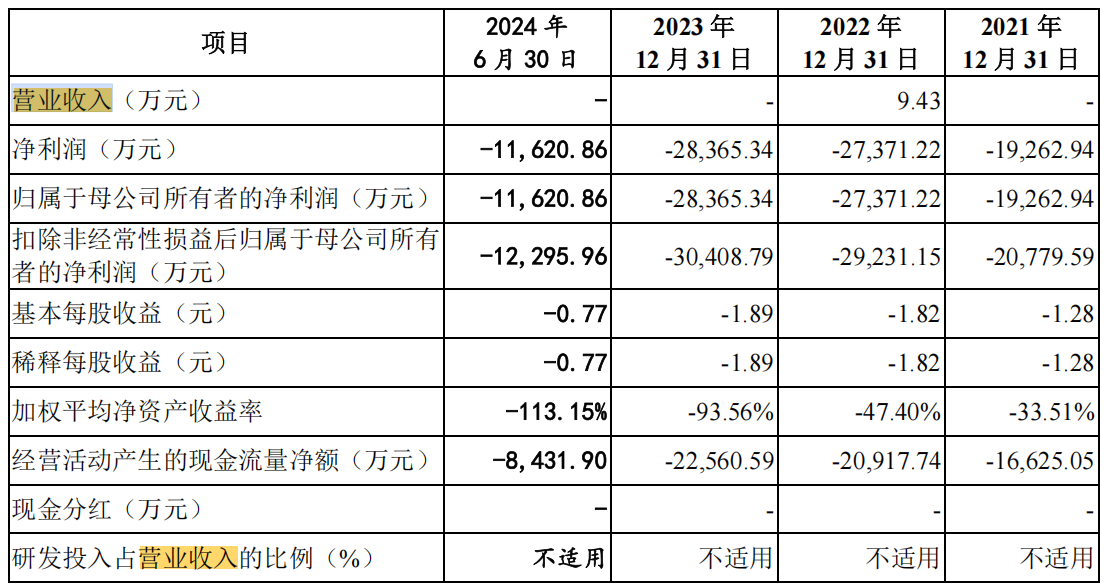

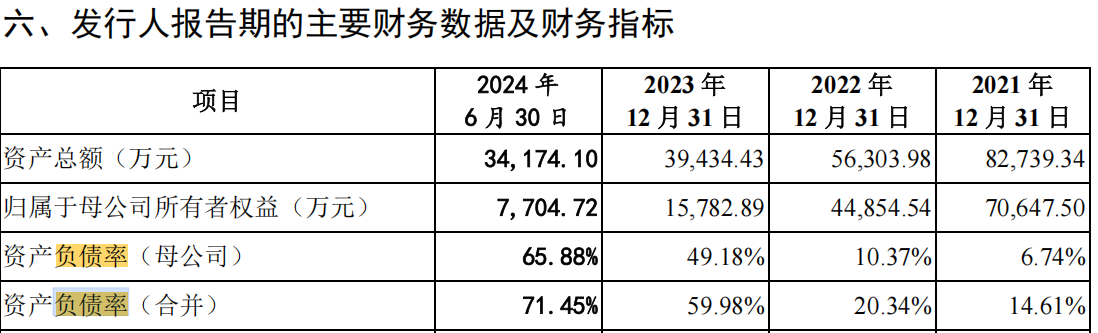

在研究该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,恒润达生拟将6亿元募集资金用于补充流动资金,而截至2024年6月30日的财务数据显示,该公司的资产总额仅为3.4亿元,这一数字几乎只相当于其募集计划的一半。目前,恒润达生尚处于无收入、无利润的境地,每年却需倾注巨额现金于研发之中,静候其研发投入结出硕果。然而,令人遗憾的是,自2018年以来近六年的时间跨度内,该公司仅取得了三项发明专利,这一成果显然不尽如人意。此外,从产业视角审视,国内CAR-T的商业化之路依旧布满荆棘,面临着多重严峻挑战。

6亿募资补流 为总资产两倍 7高管薪酬合超千万

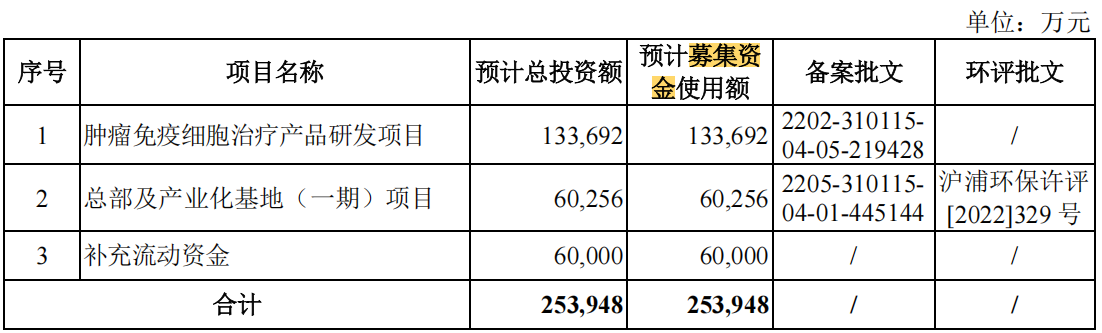

招股书清晰披露,恒润生达在本次IPO中计划募集高达25.4亿元资金,其中,13.4亿元将专项投入肿瘤免疫细胞治疗产品的研发项目,另有6亿元将用于总部及产业化基地的建设,而剩余的6亿元则旨在补充公司的流动资金,占总募集资金的四分之一。

截至目前,恒润生达尚未实现产品的商业化。在2021年至2023年及2024年上半年的报告期间内,公司仅在2022年取得了微薄的营业收入9.43万元。同时,公司的经营活动现金流量净额在此期间分别为-1.66亿元、-2.09亿元、-2.26亿元和-0.84亿元,显示出公司在报告期内几乎没有收入,且需持续投入大量现金以维持运营。

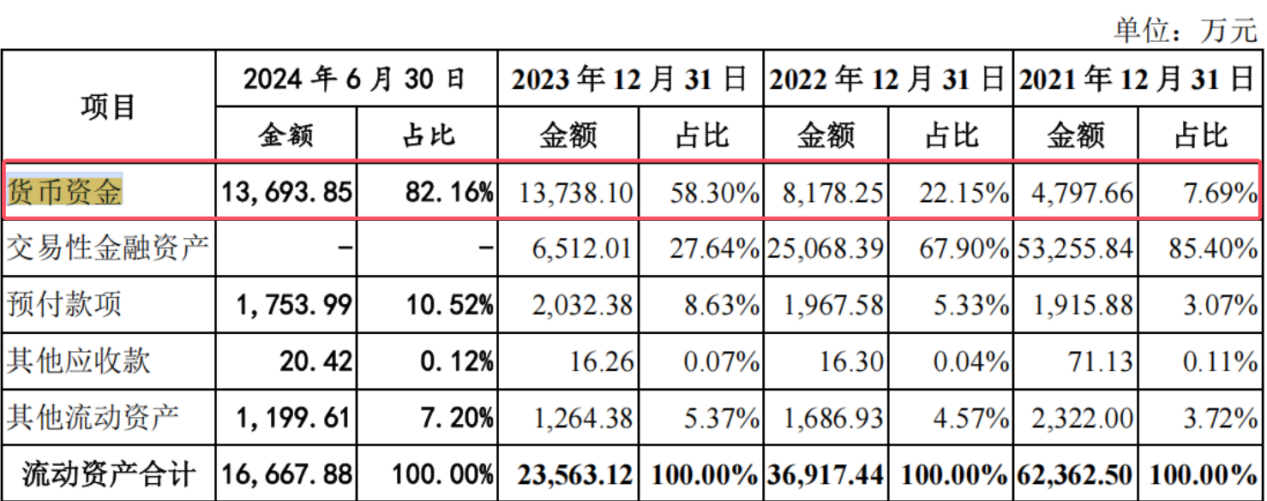

值得注意的是,恒润生达的货币资金量在报告期内呈现显著增长趋势。各期末,该公司的货币资金量分别为4797.66万元、8178.25万元、13738.1万元和13693.85万元,占当期流动资产的比例也逐期攀升至7.69%、22.15%、58.3%和82.16%。这一增长主要得益于公司在2021年4月的增资行为,当时公司新增14名股东,共计收到增资6.73亿元,其中实收资本1.55亿元,新增资本公积金6575万元,为公司的运营提供了有力补充,但仍难以满足其庞大的资金需求。

此外,恒润生达还享受着政府的巨额补助。报告期内,该公司分别获得政府补助879.8万元、645.87万元、1622.33万元和418.47万元。然而,尽管有这些补助,该公司的资产负债率仍在持续飙升,报告期内分别高达6.74%、10.37%、49.18%和65.88%。

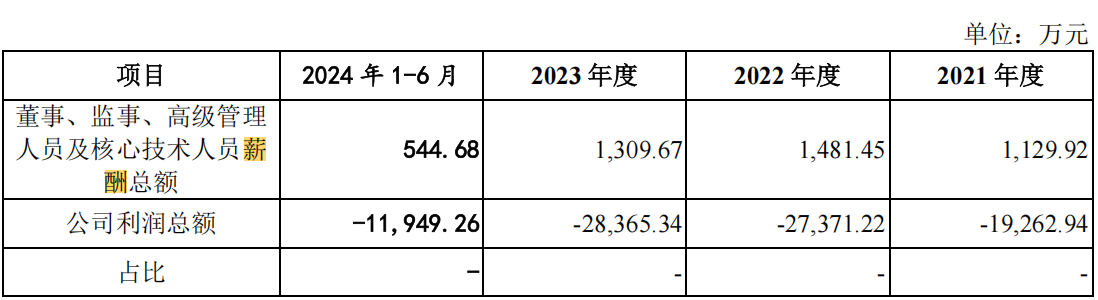

在公司经营需要持续投入且业绩持续亏损的背景下,恒润生达的高管薪酬却颇为可观。报告期内,该公司董事、监事、高级管理人员及核心技术人员的薪酬合计分别为1129.92万元、1481.45万元、1309.67万元和544.68万元,而当期利润总额却分别为-1.93亿元、-2.74亿元、-2.84亿元和-1.19亿元。

特别值得一提的是,该公司有7位高管的薪酬超过百万。2023年,副董事长、副总经理李国清年薪134.27万元,董事、总经理黄飞年薪高达215.27万元,副总经理李国栋年薪164.81万元,董事会秘书仇英德年薪134.47万元,财务负责人朱照锦年薪104.47万元,首席医学官王丹红年薪121.28万元,研发高级总监年薪更是达到128.92万元。这七位高管的薪酬合计超过千万元,引人关注。

六年仅获三项发明专利

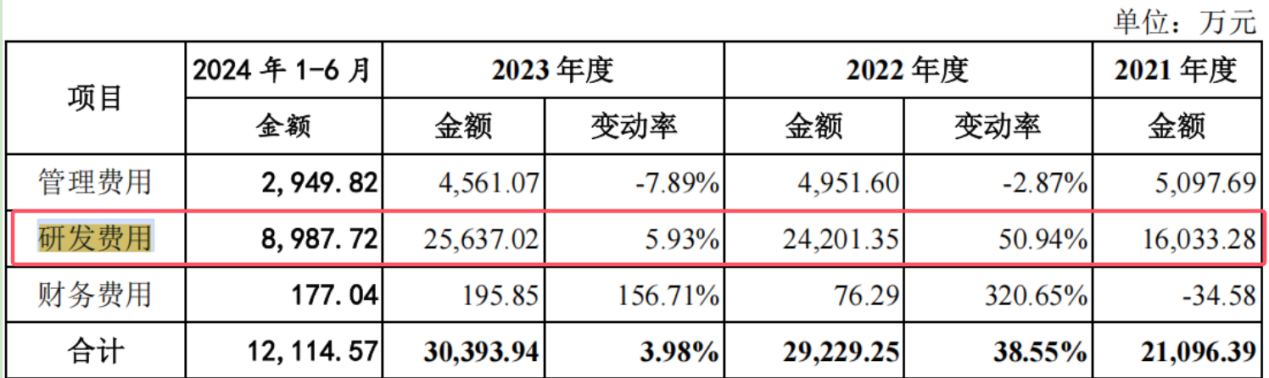

在没有收入、利润及经营现金流的艰难处境下,恒润生达依然矢志不渝地加大研发力度,以期迅速推进产品的商业化进程。在报告所覆盖的期间内,该公司的研发费用节节攀升,分别达到了1.6亿元、2.4亿元、2.6亿元和8988万元。

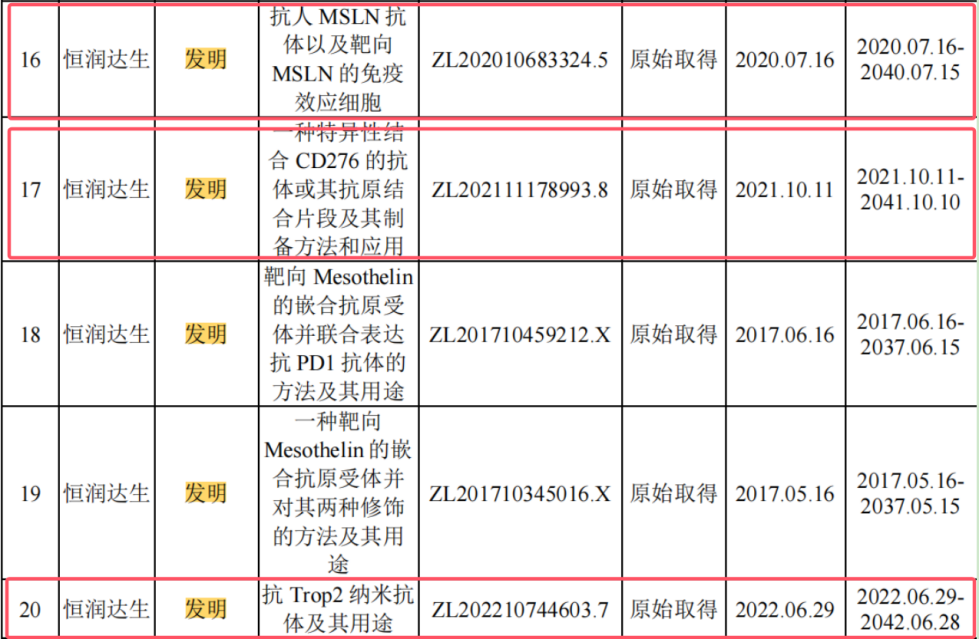

然而,尽管恒润生达在研发上的投入持续增长,但其研发成果却显得略为逊色。招股书清晰显示,截至报告期末,恒润生达及其子公司共获得了63项境内专利授权,这其中包括了39项发明专利与24项实用新型专利,然而,境外专利的授权却仍为空白。

尤为值得注意的是,在恒润生达所拥有的39项发明专利中,绝大多数均为2019年之前所取得。自2019年起,该公司的发明专利新增数量显著放缓,仅在2020年7月、2021年10月和2022年6月分别获得了三项发明专利。

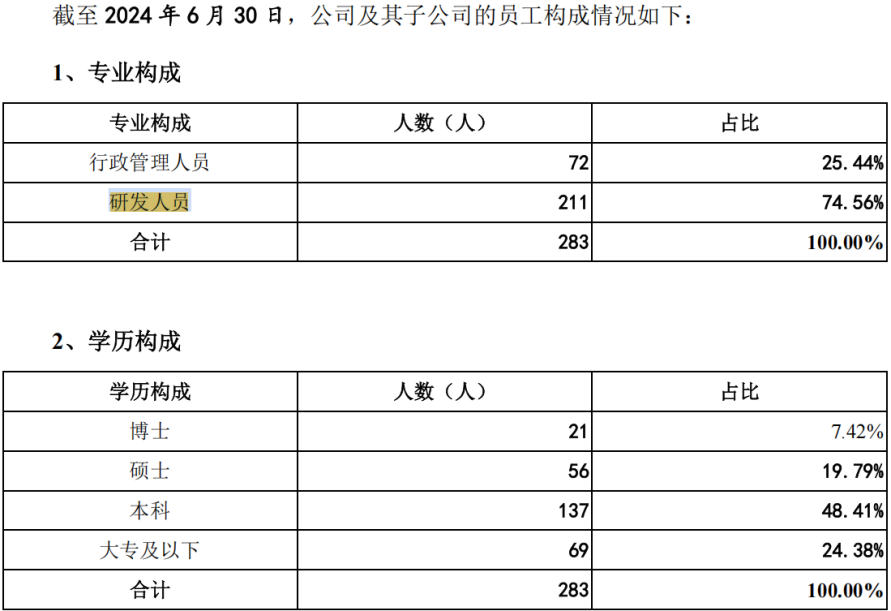

由此可见,从2019年至2024年,该公司在约六年时间内仅获得三项发明专利。在研发成果并不十分亮眼的情况下,恒润生达的研发团队却占据了公司员工的绝大多数。截至2024年6月30日,该公司的研发人员数量已达72人,占员工总数的比例高达74.56%。

国内CAR-T行业仍面临多重挑战

恒润生达全部“押宝”CAR-T行业,但目前A股资本市场上,尚未有单独依靠CAR-T技术而实现上市的企业。究其原因,尚不明朗的商业化前景是阻碍相关公司上市的重要因素。

目前我国CAR-T行业核心技术依赖进口,产业链自主可控性不足。首先,CAR-T生产所需的关键设备(如细胞培养设备)和核心原材料(如病毒载体、质粒)仍主要依赖进口,国产替代率较低。例如,慢病毒载体技术长期被海外企业垄断,导致生产成本居高不下且供应链稳定性不足。而且,病毒载体和细胞培养试剂占生产成本的30%-50%,国内企业议价能力弱,易受国际供应链波动影响。

其次,国内CAR-T疗法多集中于CD19、BCMA等成熟靶点,同质化竞争严重。例如,2023年国内临床试验中涉及CD19的占比超过70%,而实体瘤靶点研发进展缓慢。通用型CAR-T(异体疗法)和实体瘤治疗技术仍处于早期阶段,难以突破免疫排斥和肿瘤微环境复杂性的难题。

目前高成本与支付难题也制约着CAR-T的商业化。首先,国内已上市的CAR-T产品定价在120万-129万元/针,远超普通患者支付能力。例如,药明巨诺的倍诺达2023年销售毛利率虽提升,但年销售额仅8774万元,反映出市场渗透率低。而且,医保覆盖有限,目前仅有部分城市惠民险和商业保险尝试覆盖,但赔付比例和覆盖人群有限,患者自费压力大。

此外,CAR-T需“一对一”定制化生产,无法批量制造,人工操作占比高。单批次生产需耗时2-3周,且对实验室人员技术要求严格,导致单位成本难以降低。

CAR-T行业的AR-T临床需求与市场拓展受限。国内获批的CAR-T产品均针对血液系统肿瘤(如淋巴瘤、多发性骨髓瘤),而占癌症患者90%的实体瘤领域尚未突破,技术瓶颈包括靶点特异性不足、肿瘤微环境抑制T细胞活性等。目前仅少数三甲医院具备CAR-T治疗资质,且需通过严格的资质认证和冷链运输管理。截至2024年,全国具备资质的医院不足200家,限制了疗法的可及性。

CAR-T行业竞争加剧并存在监管风险。目前国内CAR-T研发企业已近百家,但多数聚焦于相同靶点和适应症。例如,CD19靶点的同质化竞争已呈现类似PD-1的激烈态势,未来可能出现价格战和资源浪费810。2023年FDA调查发现CAR-T疗法可能诱发T细胞恶性肿瘤风险(如淋巴瘤),尽管尚无直接证据,但已引发市场对长期安全性的担忧。国内监管部门或跟进加强安全性审查,延长临床试验观察期,增加企业研发成本。此外,副作用管理(如细胞因子释放综合征CRS、神经毒性ICANS)仍是技术难点,需投入更多资源优化治疗方案。

CAR-T行业还面临国际化竞争和出海挑战。目前国产CAR-T产品需满足国际监管标准(如FDA、EMA),但国内临床试验数据积累不足,技术验证难度大。例如,传奇生物的Carvykti虽在美国获批,但需依赖强生的全球渠道资源。海外市场支付体系(如商业保险覆盖)虽更完善,但竞争激烈,国内企业需面对诺华、吉利德等巨头的直接挑战。

从竞品的销售数据看,以同为国产的药明巨诺的倍诺达为例,该产品于2021年9月获批上市,2021年-2023年全球销售额分别为0.31亿元、1.46亿元、1.74亿元,2023年产品营收增速已显著放缓。由此可见,产品上市只是起点,商业化验证仍然是恒润达生必须面对的终极考验。

《电鳗快报》