来源:市值观察

3月25日晚,招商银行公布了2024年财务报告,实现营收3374.88亿,同比下降了0.48%;归母净利润1483.91亿,同比增长1.22%。

在行业贷款利率不断下行的市场环境下,即便作为零售之王和股份行一哥的招行所面临的经营压力也在持续显现。

01

业绩依旧承压

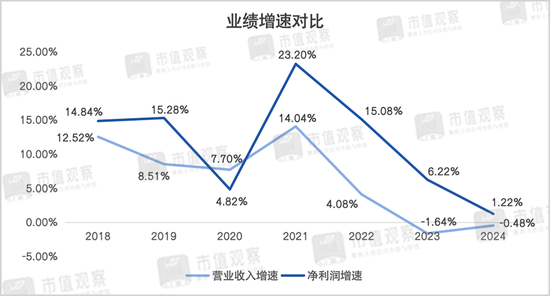

通过近年来招行的业绩增速对比可以明显看出,自2021年后已经步入到了下降通道,2023年的营收增速更是自2010年以来首次降为负值。

进入2024年,招行的营收增速尽管在下滑,但降幅收窄值得欣慰,而净利润增速依然保持了放缓趋势。

招行的营收降幅收窄主要得益于2024年第四季度业绩回暖的加持。要知道,2024年前三季度的营收和净利润增速尚处在-2.91%和-0.62%,相比2023年降幅呈现扩大之势。但第四季度两大指标却分别回升至7.53%和7.63%,这更多归功于在股票市场转暖下包括金融投资收益在内的非息收入增长。

2024年,招行实现其他非息收入541.17亿,同比增速达34.13%,其中投资收益同比增长了34.74%至298.80亿,公允价值变动收益60.85亿,同比增幅达229.63%,主要在于债券投资收益增加和相应金融资产账面价值的增长。由此也使得非利息净收入增速相比2023年回正,同比增长了1.41%至1262.11亿。

需要注意的是,招行非息收入中手续费代理类业务依旧没有好转,同比下降了14.28%至720.94亿,相比2023年的-10.78%增速继续下滑。其中财富管理手续费及佣金收入220.05亿,同比下降了22.7%。

招行手续费收入表现低于预期,一方面,或是由于去年3季度末股票市场回暖后市场波动较大导致了部分投资者观望,还没有形成明显的“存款搬家”趋势。同时,近年来商业银行为响应减费让利的号召,托管费率、代销费率等代理费率的下调对业务影响也较大。

对于招行主营业务利息净收入,2024年依旧承压,同比下降了1.58%至2112.77亿,这主要由于贷款利率持续下调之下净息差的下滑,1.98%的数据相比2023年的2.15%下降了0.17%,也是拖累业绩的重要原因。

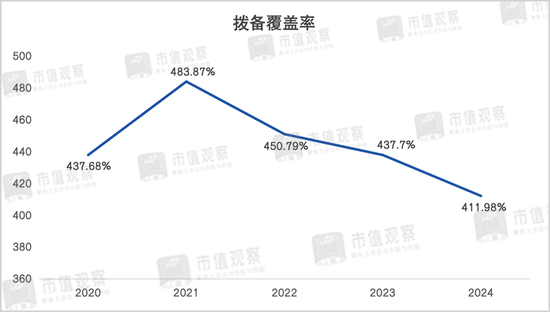

值得一提的是,招行2024年第四季度业绩转暖还与释放拨备关系很大。

自2020年开始招行的拨备覆盖率就一直在400%以上,2024年第三季度为432.15%,与2023年的437.7%差距并不大,但2024年全年为411.98%,相比2024年前三季度下降了20.17%。

业绩放缓的背后,招行零售业务的资产质量问题对业务增长影响不容忽视。

02

资产质量待优化

2024年,招行的不良贷款率为0.95%,相比2023年并没有变化,在全部9家上市股份行中处在较优水平,即使放在全部上市银行也处于中上游,但部分细分业务的资产质量却存在隐忧。

一方面,招行整体的关注类和逾期类贷款率出现了上升,且均高于整体不良率。2024年关注贷款余额890.8亿,较2023年增长了24.89%,关注贷款率也相应由1.1%增加至1.29%,同时逾期贷款率相比2023年也提升了0.07%至1.33%。

究其原因,招行的两大指标的上升主要是零售业务导致。

2024年,招行零售业务整体不良贷款率为0.96%,较上年末上升了0.07%,业务的关注贷款余额较2023年增加了151.52亿至638.91亿,关注贷款率由2023年的1.44%增加至1.79%,逾期贷款率也提升了0.33%至1.74%。

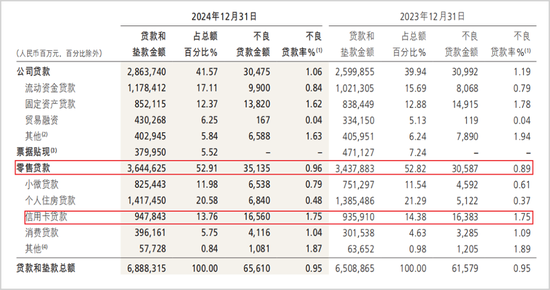

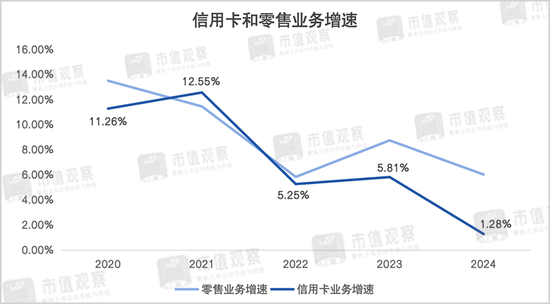

作为“零售之王”,零售业务一直是招行业绩增长的“发动机”角色。截至2024年底,招行零售贷款业务规模3.64万亿,占比52.91%,但近年来业务贷款规模增长却放慢了步伐,其中信用卡业务增速减缓是重要原因。

招行的零售贷款主要包括小微贷款、个人住房贷款和消费信贷类贷款三大业务,其中规模最大的个人住房业务由于行业调整,贷款规模增长已经放慢,因而消费信贷类业务则成为了推动零售贷款增长的核心业务。

在招行的消费信贷类业务中,信用卡又是支柱类业务,2024年业务贷款规模为9478.43亿,相比2023年末仅增长了1.28%,而在2022年之前的业务增速均在10%以上。与之相对应的,零售业务规模增速也从2020年的13.48%降到了6.01%。

值得一提的是,招行的信用卡业务在成就其“零售之王”地位的过程中有着举足轻重的作用。此前招商的信用卡业务也是“一哥”的存在,2006年发卡量已经突破1000万张,占据国内市场30%以上的份额,也是最大份额。

然而,随着国内信用卡市场进入红海,市场整体规模增长面临瓶颈。据央行数据显示,全国信用卡和借贷合一卡由2021年高峰时的8亿张已经降至2024年的7.27亿张,招行的信用卡业务增长也面临压力。

同时,招行信用卡业务不良率也对业务增长形成了掣肘。2024年不良贷款率为1.75%,处于近年来的较高水平,不良贷款金额占到全部零售贷款不良金额也接近一半。

随着零售业务增速下降,招行整体贷款增速也在放缓。2024年贷款总额6.89亿,同比增长5.83%,低于2023年的7.56%。且总资产同比增长了10.19%至12.15万亿,客户存款总额同比增长11.54%至9.1万亿,增速均高于信贷增长。

在贷款投放放缓的背景下,净息差也存在压力,均为业绩增长带来了挑战。

03

股价走高预期差在哪?

3月26日,招行在财报披露后由于业绩不及预期股价下跌了5.39%,领跌银行板块。然而自开年至3月27日,招行以10.08%的涨幅在所有上市银行中排在第二,市值也从9807.72亿增长到了1.09万亿。

众所周知,股价走势是对上市公司未来经营预期的体现。作为“零售之王”,招行虽然遇到阶段性增长难题,但手中仍有牌可打。

首先,招行最大的“底牌”依然是多年积累的零售资产。

在近年来商业银行向零售转型的大潮之下,招行无论在客源还是资产规模上都走在了前列。2024年其零售客户数达2.1亿户,较上年末增长了6.6%,管理的零售客户总资产(AUM)余额14.93万亿,同比增长了12.05%,规模再创新高。

而雄厚的零售客户资产不仅为招行提供了较低成本的信贷资产,更为关键的是轻资产业务上基于近15万亿AUM的庞大基础量,为中收代理类和投资业务提供了更大的想象空间,这也是招行存在预期差的地方。

值得注意的是,招行在财报发布后第二天股价大跌,可能由于中收代理类业务表现不及预期。在股票市场转暖之下业务不仅没有好转反而降幅在扩大。

当前,商业银行在中收领域的竞争已处于红海,再叠加代理费率下调的大背景,商业银行中收业务的回暖只能依靠业务量的增长,而这将更为依靠权益市场的全面回暖。

2024年招行非利息收入占比为37.4%,未来随着权益市场的进一步好转,轻资产发力的预期依然存在。

除此之外,在贷款投放结构上招行也在积极转型破局。2023年招行进行了一次战略升级,提出要做强重资本业务、做大轻资本业务,成为一家价值银行。

也就是说未来招行在继续聚焦零售业务的同时,开始向传统的息差业务倾斜,这里主要是对公业务,包括科技、绿色、普惠等领域。

从财报来看,招行制造业贷款在贷款总额的占比由2020年的5.63%提升至2024年的9.72%,并从第三大贷款行业上升至第一大行业。

同时,当前招行的对公贷款业务增速较快,2024年同比增长了10.15%至2.86万亿,增速明显快于零售业务的6.01%,占比也由2023年的39.94%提升至41.57%。

但由于对公业务收益率低于零售业务,未来的盈利带动情况仍需观察。

当下虽然招行面临增长压力,但通过完善内控,降低零售不良率能恢复一定的增长动能。且随着业务结构的调整,对公业务也能为业绩提供支撑。再加上轻资产发力预期,整体未来仍不乏看点。

责任编辑:曹睿潼