2024年对粤海投资(00270.HK)而言,是战略聚焦与财务优化的关键转折年。

随着实物分派粤海置地于2025年1月完成,这家以水务为核心的老牌港企彻底甩掉地产业务包袱,轻装上阵后的价值成长逻辑愈发清晰——稳定现金流+高股息+低风险的组合,堪称港股中的“现金奶牛”。

近期,公司发布年度报告,过去的2024年,不考虑粤海置地,公司持续经营业务收入185.05亿港元。尽管受粤海置地亏损影响,公司全年归属净利润仍增加0.6%至31.42亿港元;若撇除粤海置地归属股东亏损9.61亿港元,公司全年持续经营业务归属净利润达41.03亿港元。

从财报数据来看,公司整体经营仍然相对稳健,如今,随着地产业务的剥离,粤海投资也面临新的机遇,接下来不妨从四大维度拆解其长期价值。

1、战略聚焦:剥离地产,水务主业护城河加深

近年来粤海投资坚持“水业为本”的长期发展远景,持续优化集团资产组合和资源配置,聚焦提质增效,全力提升公司经营业绩及整体价值,取得了不错的成绩。

在去年12月初,公司建议通过实物分派剥离粤海置地73.72%股权,并最终于今年1月落地。从彼时资本市场的表现以及包括花旗、大摩、申万宏源等机构的积极评级表现来看,不难显示,这一动作对公司估值带来的催化。

(来源:富途行情)

很显然,直观来看,这一动作不仅消除了地产业务的业绩波动,也将让公司能够将资源集中到更具确定性的水资源业务上。

此次年度财报也能看到,公司水资源业务仍然稳健,是公司现金流的重要来源。

核心项目东深供水项目年内实现收入63.60亿港元,较去年同期略有减少约0.4%,税前利润达到40.2亿港元,同比增长4.4%,仍是利润基石。

其他水资源项目收入有一定的波动,实现收入约为72.18亿港元,主要由于建造服务收入同比下降76.3%至5.21亿港元。其他水资源项目税前利润达到17.34亿港元。

总体而言,粤海投资通过剥离地产业务,聚焦水资源主业,不仅优化了资产组合,还增强了其在水资源领域的竞争力和市场地位。这一战略聚焦有助于公司进一步巩固其在水资源领域的护城河,为未来的持续增长奠定坚实基础。

2、财务优化:负债率大降,现金流强劲支撑减债

剥离高负债的粤海置地后,粤海投资的财务结构得到显著改善。

财报显示,公司持续经营业务的资本负债率从2023年的77.3%骤降至2024年的30.9%,对此财报解释指主要因为粤海置地的净财务借贷已转移至持作分派的资产/负债。

与此同时,截止2024年,公司经营活动的净现金流达110.86亿港元,同比增长3.50%,如若扣除粤海置地录得的19.36亿,该指标仍高达91.50亿港元,这一充裕的现金流表现,无疑为公司后续的减债和分红提供充足弹药。

另外,截止2024年底,粤海投资EBITDA/财务费用比率从去年同期的9.4倍提升至10.5倍显示出公司财务健康状况和经营效率得到了显著改善。

展望未来,粤海投资管理层计划利用稳定的现金流“积极减债”,进一步强化公司的财务安全垫。这不仅有助于降低财务风险,还将有望提升公司的信用评级,为未来的融资活动提供更有利的条件。

同时,强大的现金流也为公司提供了更多的战略选择,如将资金用于再投资以扩大业务规模等,显示出公司在财务上的灵活性和主动性。

在当前复杂的市场环境下,这样的财务优化策略不仅有助于公司稳健发展,也为投资者带来了更可靠的回报和更广阔的价值提升空间。

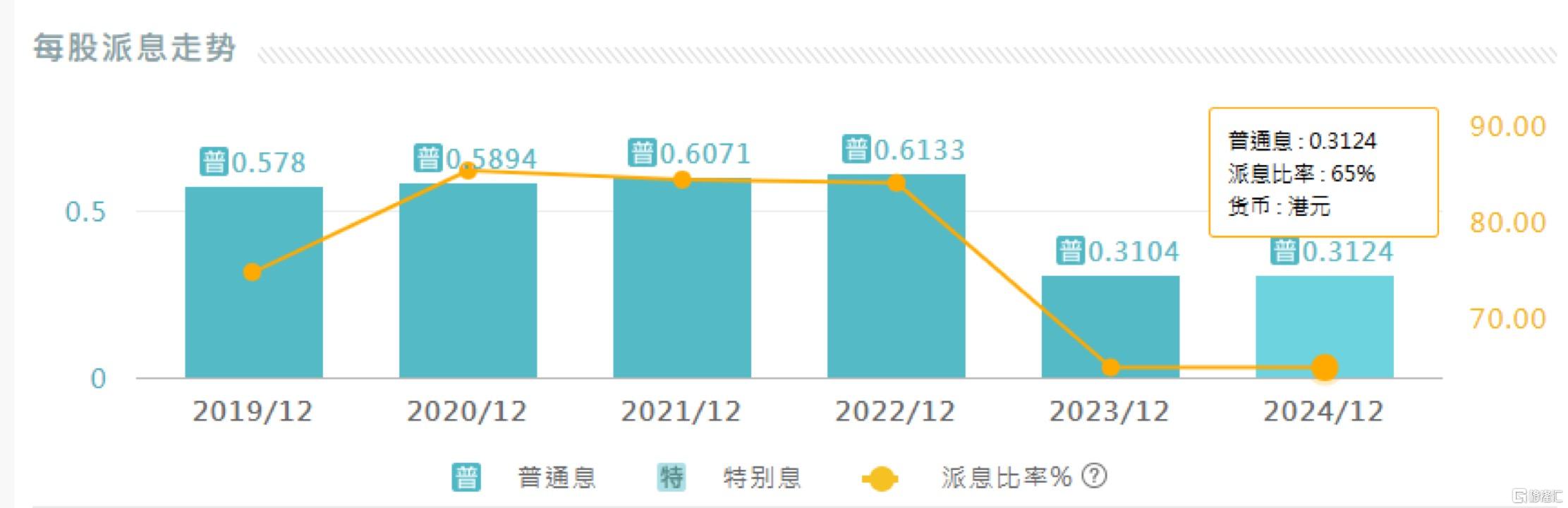

3、股息价值:派息率65%不变,长期回报可期

粤海投资在股息政策上展现出其对股东回报的高度重视和持续承诺。公司维持65%的派息比率不变,全年每股派息31.24港仙,以当前5.77港元的股价计算,股息率超过5%,在港股公用事业板块中处于较高水平。考虑到2025年公司利润不会再受粤海置地亏损的影响,之后股息也将有望迎来改善。

结合过往情况来看,公司2022年之前派息率多年保持在80%以上,随着近年大环境承压下,地产板块表现不佳,一定程度对利润带来侵蚀,影响了派息。随着公司后续调整到位,派息率提升的预期也将值得期待。

(来源:阿斯达克)

从行业视角来看,水务类企业具有独特的财务特征。初期的固定资产更新和投入虽然较大,但一旦进入稳定运营期,资本开支需求减少,且运营维护成本相对较低,从而使得企业的经营现金流净额表现强劲,净现比高。这种特性也使得水务企业在分红上具备高稳定性和可持续性,能为股东创造可观的长期回报。

正如上面提到的,粤海投资在剥离地产业务后,其利润结构也将变得更加纯粹,减少了地产业务的不确定性和业绩波动对分红的影响,其未来派息的稳定性进一步增强。

以2024年持续经营业务溢利41.03亿港元为基础估算,65%的派息比率对应的股息约为26.67亿港元。这一金额完全可以由公司91.50亿港元的经营性现金流覆盖,股息保障倍数高达3.43倍,显示出公司分红的安全边际非常充足。

在当前市场环境下,投资者对确定性和稳定性的追求愈发强烈。粤海投资的高股息政策和稳健的财务状况也将使其成为投资者在不确定市场中的理想选择。

而随着公司继续专注于核心业务的增长,并保持严格的成本控制和有效的财务管理,其股息政策的可持续性将得到进一步保障。同时,公司也可以利用其强大的现金流和稳健的财务结构,探索新的业务增长点,有望为股东创造更大的长期价值。

4、估值重塑:主业清晰化,折价有望修复

市场长期以来将粤海投资视为“地产+水务”混合型公司,这种混合业务模式导致了估值折价。然而,随着公司战略的调整,这一局面有望得到改变。

通过剥离粤海置地,粤海投资显著降低了地产业务对其整体估值的负面影响。这一举措使得公司的业务结构更加聚焦于水务板块,纯水务属性将更受稳健资金的青睐。

结合公司目前估值表现来看,粤海投资仍然处在破净状态,同时动态市盈率仅在10倍水平,不论是对比内地水务公司还是全球水务龙头的估值,均显示出明显的低估状态,后续修复空间可观。

(来源:富途行情)

5、结语:“三重确定性”下的高息防御兼成长品种

站在当下来看,粤海投资的价值吸引力在于“三重确定性”:

其一,业务确定性。

粤海投资的业务核心在于水务,这是一个需求高度刚性的行业。水务行业不仅具有稳定的收入和现金流,还因其与民生息息相关的特性而享有较低的政策风险。政府通常会通过政策支持和价格调整机制,确保水务企业的稳定运营和合理回报。这种业务确定性使得粤海投资在经济波动时期更具防御性,为投资者提供了稳定的回报基础。

其二,现金流确定性。

粤海投资的经营现金流入近年保持在百亿港元的水平,较之过往已经明显修复且保持稳健态势,这种强劲的现金流不仅为公司的日常运营提供了充足的资金保障,还为股东分红和债务偿还提供了坚实的支撑。

在当前复杂的市场环境下,强大的现金流管理能力尤为珍贵,它不仅增强了公司的财务灵活性,还为公司未来的战略投资和业务拓展提供了可能。

其三,股息确定性。

粤海投资长期以来维持稳定的派息政策,对于追求低波动、高股息的投资者,粤海投资堪称港股市场的“压舱石”。随着地产业务的剥离,公司的利润结构更加纯粹,减少了地产业务的不确定性和业绩波动对分红的影响,未来派息的稳定性进一步增强。

长远视角来看,粤海投资作为水务行业内的领先企业,不仅受益于水务需求的刚性以及政策稳定性,带来稳健的收入和利润。同时公司也正不断提升运营管理水平,集中资源把水务业务在巩固扩大规模的基础上向高技术含量、高附加值领域延伸布局,并培育挖掘新的业务增长点,不断夯实其在行业中的竞争力和市场地位。

站在当下不确定性的环境下,公司的高防御性与成长性机会兼具,值得关注。