又一家茶饮品牌冲刺上市。

3月26日,霸王茶姬向美国证券交易委员会(SEC)提交了招股书,申请在纳斯达克上市,股票代码为“CHA”。

霸王茶姬寻求IPO,是新茶饮赛道2021年至今上市热潮的延续:

这几年里,奈雪的茶最先登陆港交所,抢到了“新式茶饮第一股”的名号;茶百道、古茗分别在去年4月和12月登陆港交所;蜜雪冰城从深交所转战港交所,在递交了三次招股书后,今年3月也终于在港交所敲钟。

还没上市的品牌中,除了刚刚递表的霸王茶姬,沪上阿姨也在努力,它去年2月在港交所递交过一次招股书,后来未通过聆讯,又重启了IPO。

茶饮品牌抢着上市,原因无外乎将市场规模持续做大、有更多的资金来应对市场竞争、让生意可以长久经营。

中国连锁经营协会数据显示,2017年至2023年,中国新茶饮市场规模从422亿元攀升到了1933亿元,CAGR为28.87%,预计到今年结束时,市场规模将进一步扩张至2458亿元。

期间,从品类到价格到营销、到加盟商,再到下沉和出海,茶饮品牌的多维内卷一边抬升了规模,一边也让他们彼此越来越像,越难打造差异化。

已经经历过一轮竞争洗礼,跑出了不错速度的更年轻的霸王茶姬,在上述几家品牌中,某种程度上是最有“棱角”的一家。

棱角来自于创始人张俊杰的野心。2017年创立这家品牌时,他给霸王茶姬定下的目标就是要对标星巴克。

棱角也来自于这几年围绕公司的争议,从营销手法到喝了会失眠的产品,再到不少对公司内部管理的质疑,等等。

不过野心也好、争议也罢,翻开招股书,霸王茶姬过去几年里跑出来的高增速足够漂亮,但潜藏的压力,也不容忽视。

01

霸王茶姬关键三年:疯狂开店,大手笔营销

从招股书来看,过去几年,霸王茶姬处于全面狂奔中。

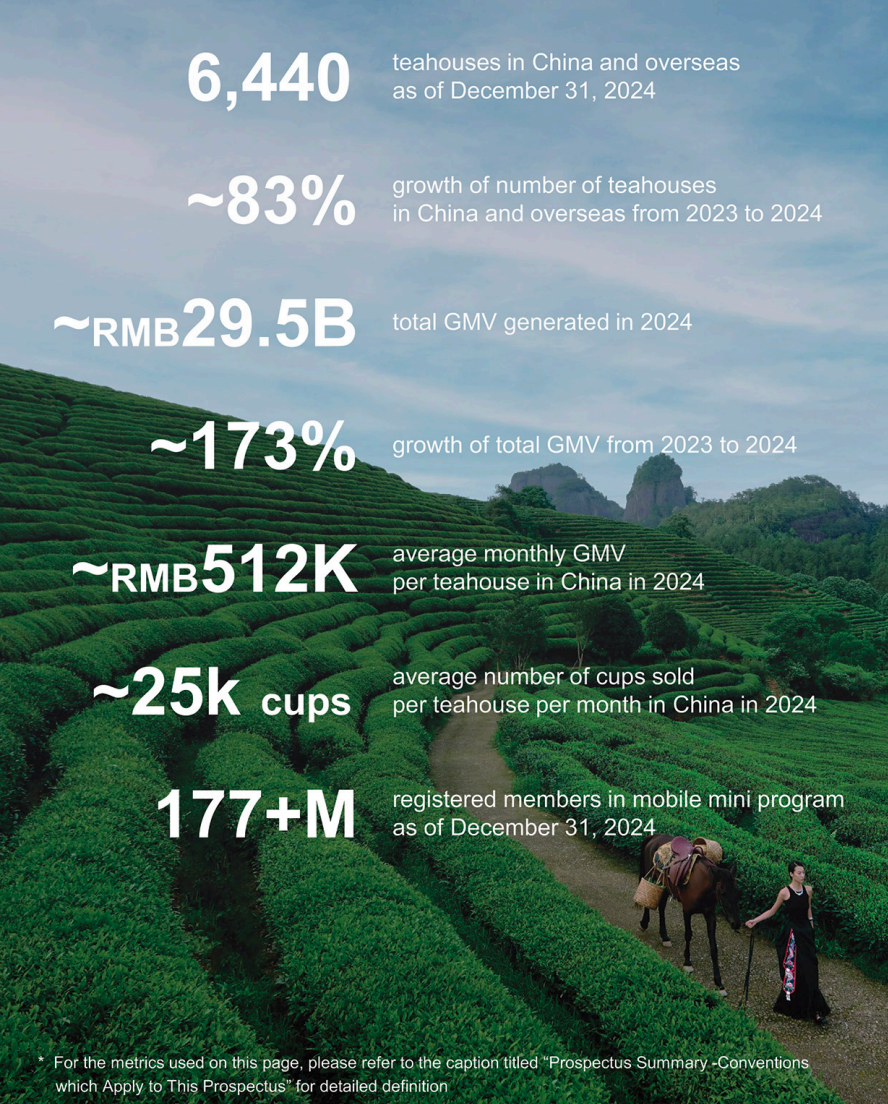

截止2024年12月31日,其全球门店数量为6440家,同比增长了83%;其中大部分门店位于中国,有6284家。

基于不断扩张的门店网络,2022年至2024年,霸王茶姬分别实现4.92亿元、46.4亿元、124.05亿元营收。其也在2023年扭亏为盈,实现净利润8.03亿元,去年进一步上涨至25.15亿元。

往前回溯,霸王茶姬这几年的增长,几乎是爆发式的。

从2017年成立到2022年底,它用了近五年时间才开出了一千家店,其中有超过一半还是在2022年开出的,但在那之后,仅仅在2023年,其新增门店数量就超过了2000家,再到2024年,其新增门店接近3000家。

图/霸王茶姬招股书

乃至对比下来,公司2025年的开店计划都慢了不少。霸王茶姬在招股书中提到,今年其预计在全球新开1000-1500家门店,年初至今已开业207家,另有442家在筹划中。

霸王茶姬的加速,有客观原因,也有主观原因。

站在行业视角,2022年底喜茶开放加盟,一边加剧了茶饮品牌间的规模竞争,另一边,各家纷纷放开加盟制,也是基于当时新茶饮赛道的降温之势所迫。

2022年,新茶饮市场迈入了慢增速周期。

中国连锁经营协会发布的《2022新茶饮研究报告》显示,2022年新式茶饮市场规模约为1040亿元,仅同比增长了3.7%。

同期资本的兴趣也在减弱。据红餐大数据,2021年茶饮品类共披露了30起融资事件,披露的融资总金额超过125亿元,但到了2022年,茶饮赛道共披露了26起融资事件,融资总金额缩减了近三分之二至45亿元。

这一背景下,开更多的店、卖出更多的饮品、影响更多的消费者,成了每一家茶饮品牌都想讲的故事。

霸王茶姬2021年完成3亿元的两轮融资后,开始加速拓店。那一年里,张俊杰提出的扩张计划是,用一年时间冲刺1000家店、两年时间冲刺5000家店。

但真正的转折点出现在2023年。霸王茶姬打造出了爆款产品“伯牙绝弦”,全年卖出了2.3亿杯,过去三年一共卖出了超过6亿杯。

招股书也显示,2024年,霸王茶姬有约61%的GMV都来自于前三大最畅销的产品——做个对比,蜜雪冰城前五大款畅销产品在总出杯量中的占比为41.2%。

有核心爆款的直接好处是,很长一段时间里,霸王茶姬都不愁加盟商,反而要做筛选。

“加盟商为霸王茶姬的加盟资格争得头破血流,因为品牌正处旺盛的声明周期。”此前,一位霸王茶姬的加盟商如此向媒体表示,其还提到,当时霸王茶姬的部分门店可在八个月之内回本,明显短于行业平均两年的回本周期。

另一个视角里,这三年,霸王茶姬也越来越舍得花钱做营销了。

根据招股书,2022年至2024年,霸王茶姬的营销支出分别为7360万元、2.6亿元、11亿元,分别占相应期间净收入的15%、5.6%、8.9%。

对此,晚点LatePost此前曾报道,一位头部茶饮品牌业务负责人提到,他们曾计划请一位流量明星宣传新品,但对方开出的价格奇高,原来是霸王茶姬在几个月前与该明星合作时主动抬高了价格。

02

草根、“枭雄”、野心家,张俊杰迈向更难一步

霸王茶姬年轻的创始人张俊杰,无论如何都会处在聚光灯下,被讨论、被关注。

这源于他不寻常的早年经历:

10岁时父母相继离世、独自流浪七年、18岁才学会认字写字。但他17岁时,就能凭借个人能力成为一家连锁奶茶品牌的云南区域运营负责人。

再后来他在24岁时创立霸王茶姬,八年后的今天已经很接近拥有自己的第一家上市公司。

八年说短不短,但也不算长——现在主流的茶饮品牌中,霸王茶姬是最年轻的品牌,张俊杰也是最年轻的创始人,喜茶的创始人聂云宸也很年轻,但比张俊杰还要大两岁。

这也源于,在带着霸王茶姬从0到1、从1到10的进化过程中,草根出身的张俊杰,有着更大的野心。

去年5月的一次行业论坛上,张俊杰说,霸王茶姬2024年的目标是“销售额整体超过星巴克中国”。

后来,一位熟识张俊杰的90后美妆品牌创始人告诉媒体,对标星巴克,是张俊杰在创业第一天就定下来的目标。

正如暗涌Waves近期在一则报道中提到,一位消费投资人是这样评价张俊杰的:“公众乐见于英雄的企业,张俊杰现在看来至少是枭雄。”这背后实则是,过去几年里,霸王茶姬的几乎所有动作,逆势扩张或是一开始模仿几乎所有品牌,又或是“碰瓷式”营销,最终目的都只有一个:

成功,而且是更大的成功。

对此,很多投资人的解读是,也许因为他曾经一无所有过,所以更渴望成功,“更想把事情做大”,更在意能不能把伯牙绝弦“卖到100个国家”。

这也在无形中塑造了这家公司的管理风格。

一位霸王茶姬管理层此前向晚点LatePost透露,张俊杰在内部推崇华为的狼性文化,要求每个员工“必须兼具匪气和文气、猴气和虎气。”虎气指的是敢作敢为,猴气指的是机敏灵活。

代表性场景是,为了激发团队斗志,每当多人会议、大型活动结束后,参会的在场成员必须齐喊,“我们是霸王人,一群人,一件事,把茶做到骨子里,YES!”,再鼓掌7次。

再到现阶段,张俊杰的野心早已不只是中国市场了,他要带领霸王茶姬迈向全球化。

霸王茶姬创始人张俊杰,图/霸王茶姬官网

前段时间,张俊杰提到,霸王茶姬希望在未来有100多个国家有霸王茶姬的身影,希望一年可以为茶友人提供150亿杯茶,有30万个伙伴遍布全球,通过一杯茶来链接消费者的每一天。

“霸王茶姬的未来只会是一个品牌,通过品牌下的多个品类铺设全渠道,去往全球化。”他这么说道。

甚至霸王茶姬的对标名单里,还新加了雀巢和可口可乐——张俊杰认为,霸王茶姬要用“三杯茶”实现价值创造,对应三个喝茶场景:

第一个场景对标星巴克,打造现制茶空间;第二个场景对标雀巢,把现制现售场景延伸到每个家庭和办公室;第三个场景对标可口可乐,做预制茶饮料。

霸王茶姬招股书中也提到,此次公开募集的资金,其中一部分将用来构建海外供应链网络等等。

目前,霸王茶姬海外市场的156家门店全部集中在东南亚区域,马来西亚占了148家。为了尽快在海外打开市场,2022年时,霸王茶姬签下了羽毛球名宿李宗伟成为其马来西亚地区的品牌代言人。

但其正加速拓展更多市场,这个月底,其美国首店将在洛杉矶正式营业。

当然,长远视角来看,霸王茶姬要想讲好全球化故事,难度无疑又上升了一个梯度。

03

同店GMV增速下滑、加盟商回本周期变长,霸王茶姬也有隐忧

对成长期的企业而言,高速成长会掩盖很多问题,尤其是当这家企业还处在一个竞争高度激烈的赛道时。

茶饮赛道就是如此,它甚至称得上是连锁产业中竞争最为激烈的行业。

但过去几年大家跑马圈地下来,市场加速迈入存量竞争阶段的趋势也在愈发明朗。

比如大家的拓店速度几乎步调一致放缓了。

古茗2023年新增门店数量超过2000家,2024年前三季度仅新增700多家;沪上阿姨在2023年净增2482家门店,2024年上半年仅净增678家。

茶百道在半年报中透露,2024年前半年门店数量新增500多家,仅为2023年整年新增数量的三分之一左右;至于喜茶,今年2月都宣布暂时暂停加盟了。

另一方面,从产品到价格乃至门店,赛道同质化也在日益加剧。

红餐大数据此前公布茶饮品牌上新数据显示,2023年下半年,行业共上新了1066款新品,2024年1月至7月茶饮品牌共上新了971款新品,平均每个品牌每个季度约上新11款新品。

不过平安证券在一则研报中提到,目前新茶饮上新的保质期只有半个月——一个全新的新品上市后,约半个月左右的时间,各个品牌即可陆续完成类似产品的上线。

再到连锁化扩张维度上,由于投资门槛相对较低、标准化程度相对较高,茶饮品类成了餐饮品类中连锁化率最高的品类。2022年以来,几乎所有的新式茶饮品牌都放开了加盟模式,实现了门店数量的快速扩张。

上述背景下,一个微妙的信号是,霸王茶姬之前上市的茶饮企业中,业绩表现也在持续承压。

比如3月14日,茶百道在盈利警告中提到,预计2024年录得经调整净利润在5.8亿元至7.09亿元,经调整净利润将同比下降不超过53.9%;此外,公司预计净利润将在4.32亿元至5.28亿元之间,同比下降不超过62.47%。

再来看奈雪的茶,2024年,集团收入从51.64亿元下跌了4.7%至49.21亿元,同时扭赢为亏,经调整净利润由2023年度的盈利人民币2090万元,转变为2024年的亏损9.19亿元。

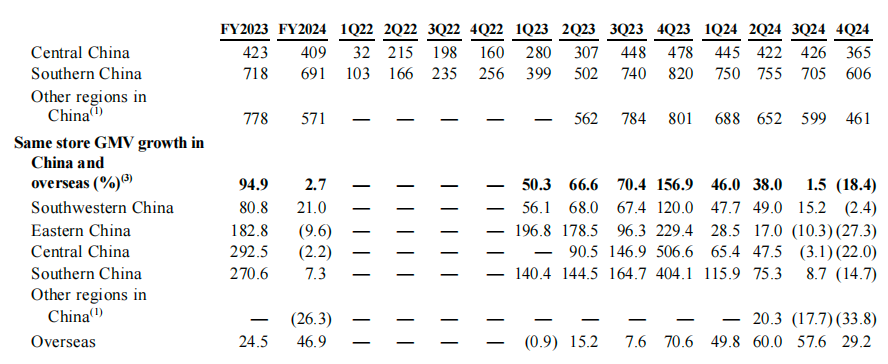

相比之下,霸王茶姬近几年在营收、利润侧都呈现出了持续增长态势,但招股书中显露出的同店GMV增速下滑的信号,也尤为明显。

根据招股书,2024年以来,霸王茶姬的同店GMV增速持续下滑,尤其去年下半年以来,负增长开始成为常态——去年四季度,在中国市场全部地区,其同店GMV均转为负增长,整体下滑了18.4%。

霸王茶姬同店GMV增速持续下滑,图/公司招股书

对此,霸王茶姬在招股书中解释,在其扩张的早期阶段,门店渗透率相对较低,供应有限,消费者的高需求促成了更好的业绩表现,不过“随着我们继续扩大在中国市场门店网络规模和密度,消费者需求得到了更好的满足,我们的门店水平也自然而然开始遵循正常化的增长轨迹。”

由此,霸王茶姬潜在的另一重挑战在于,如何持续吸引到加盟商,并让加盟商赚到钱。

根据华福证券,对比不同茶饮品牌的单店模型,霸王茶姬加盟商的整体投入成本相对更高,但对应的,由于门店面积更大、日均销量更多,且单价相对较高,再加上早期门店密度没那么大,市场竞争环境尚未如此白热化,加盟商们能拿到的年收入也会更高,回本周期相对更短。

张俊杰此前在一次论坛上称,2023年霸王茶姬加盟店平均在5.5个月回本。

但如今霸王茶姬的这种优势正在减弱。此前有超一线城市的加盟商向媒体表示,在租金、人力和材料费用几乎不变的情况下,门店的回本周期已经被拉长了。

不过霸王茶姬也在招股书中打了预防针,其提示道,公司有限的运营历史可能无法作为评估其前景和运营业绩的充分基础,公司无法保证能够在未来保持历史增长率。