重庆银行2024年归母净利润同比增长3.80%,但利息净收入同比降2.59%,客户贷款和垫款减值损失同比增长16.09%。2024年末,该行零售贷款不良率较上年末升0.73个百分点

投资时间网、标点财经研究员 田文会

重庆银行股份有限公司(下称重庆银行,601963.SH)2024年净利润同比增速超过行业,扭转前三年净利润增速弱于行业的局面。不过,该行当年利息净收入却同比下降。

据重庆银行近日发布的2024年年报,该行2024年营业收入同比增长3.54%,归母净利润同比增长3.80%。而最大营业收入来源利息净收入同比降2.59%。净利息收益率为1.35%,也同比降0.17个百分点。

此前,该行利息净收入已连降两年,净利息收益率已连降三年。

资产质量方面,2024年末,重庆银行不良贷款率为1.25% ,同比降0.09个百分点。不过,其中零售贷款不良贷款率为2.71%,同比升0.73个百分点。

同时,重庆银行2024年计提资产减值损失虽然同比降1.50%,但其中客户贷款和垫款减值损失同比增长16.09%。

2024年以来,面对外部环境的深刻变化,重庆银行对原有“1-3-3”战略框架体系进行了新阐述,提出了“五高”战略新定位,即“高目标引领”“高站位转型”“高效率运行”“高品质服务”“高质量发展”。

如何深入贯彻落实上述战略并取得良好效果,仍有待时间来验证。

投资时间网、标点财经研究员就利息净收入下降、零售贷款不良贷款率上升等问题向重庆银行发送了沟通提纲,截至发稿尚未收到回复。

利息净收入下降

重庆银行2024年业绩同比增速快于行业,但其中利息净收入却同比下降。

重庆银行2024年年报显示,该行2024年营业收入为136.79亿元,同比增长3.54%;归母净利润为51.17亿元,同比增长3.80%。同期,商业银行净利润同比增长-2.27%。

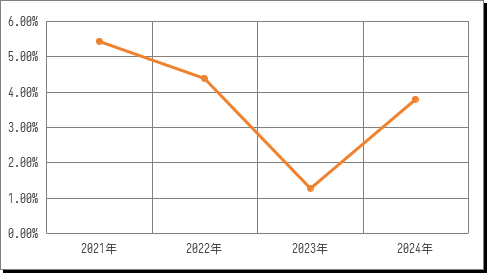

2021年—2023年,重庆银行归母净利润同比增速分别为5.43%、4.38%、1.27%,则低于同期商业银行净利润同比增速12.63%、5.44%、3.23%。

重庆银行2024年业绩增长主要因非利息净收入中手续费及佣金净收入同比增长115.73%,以及投资收益同比增长17.50%。而利息净收入则同比降2.59%,为101.76亿元。2021年—2023年,该行利息净收入同比增速分别为4.85%、-6.80%、-3.34%。

重庆银行2024年利息净收入中,规模因素导致利息净收入同比增加7.68亿元,利率因素导致利息净收入同比减少10.39亿元。

与利息净收入下降相应,重庆银行净利息收益率也持续下降。

其中,该行2024年净利息收益率为1.35%,同比降0.17个百分点,且低于同期商业银行的净息差。商业银行2024年一至四季度的净息差分别为1.54%、1.54%、1.53%、1.52%。

2020年—2023年,该行净利息收益率分别为2.27%、2.06%、1.74%、1.52%。

2024年,重庆银行净利息收益率下降,是因为生息资产平均收益率下降更快。其中,生息资产平均收益率较上年下降33个基点至3.80%,计息负债平均成本率较上年下降16个基点至2.58%。

计息负债平均成本率降速慢于生息资产平均收益率降速,与该行活期存款占比下降有一定关系。2024年末,重庆银行公司活期存款与个人活期存款合计额占客户存款总额的比例为16.36%,同比降4.08个百分点。

重庆银行在2024年年报中称,该行持续优化资产负债结构,改善低收益资产占比高、活期存款占比低等结构性问题。不过,当年末,该行活期存款占比仍然同比下降。

面对净利息收益率和利息净收入持续下降,2024年,重庆银行提出的“五高”战略新定位包括了“高站位转型”,该转型包括:努力改变高成本负债、资产平台化等不可持续的发展方式,加强穿透性引导,依托区域经济发展优势,加快推进负债、资产、业务结构、综合经营四方面转型。

零售贷款不良率上升

重庆银行在2024年年报中称,围绕“五高”战略新定位,该行进一步形成了“三稳、三进、三优化、三强化、三提升”战略新举措。“三稳”排在第一位的就是稳住资产质量基本盘。

重庆银行2024年年报显示,2024年末,该行不良贷款率1.25% ,同比降0.09个百分点。

不过,零售贷款不良贷款率为2.71%,同比升0.73个百分点。其中,个人按揭贷款、个人经营性贷款、信用卡透支的不良贷款率分别为1.49%、5.70%、3.04%,同比分别上升0.72个百分点、1.28个百分点、1.05个百分点。

2024年末,重庆银行公司贷款不良贷款率为0.90%,同比降0.43个百分点。不过,其中建筑业、租赁和商务服务业不良贷款率分别为1.13%、0.15%,同比分别上升0.65个百分点、0.1个百分点。

2024年,重庆银行计提资产减值损失31.92亿元,同比减少0.49亿元,降幅1.50%。但其中客户贷款和垫款减值损失为35.71亿元,同比增长16.09%。

重庆银行近四年归母净利润同比增速

数据来源:重庆银行年报

数据来源:重庆银行年报责任编辑:李琳琳