推动茶饮“咖啡化”

资本市场终于等到了霸王茶姬。

3月26日凌晨,霸王茶姬公开递交IPO招股书,计划在美国纳斯达克上市,股票代码为CHA,也即是“茶”的拼音。

去年以来,新茶饮在资本市场颇受关注。

在新茶饮赛道经历三年冷遇后,茶百道于2024年成功上市,此后古茗、蜜雪冰城接连登陆港股市场,蜜雪冰城甚至成为港股冻资王,打破新茶饮品牌上市首日破发“魔咒”。

而霸王茶姬此次选择闯荡美股,不仅将成为新茶饮品牌在资本市场的另一标志事件,或也将成为霸王茶姬这一东方消费品牌走向全球的开端之一。

01、高质扩张:激烈市场竞争下的发展奇迹

过去几年间,霸王茶姬飞速发展。

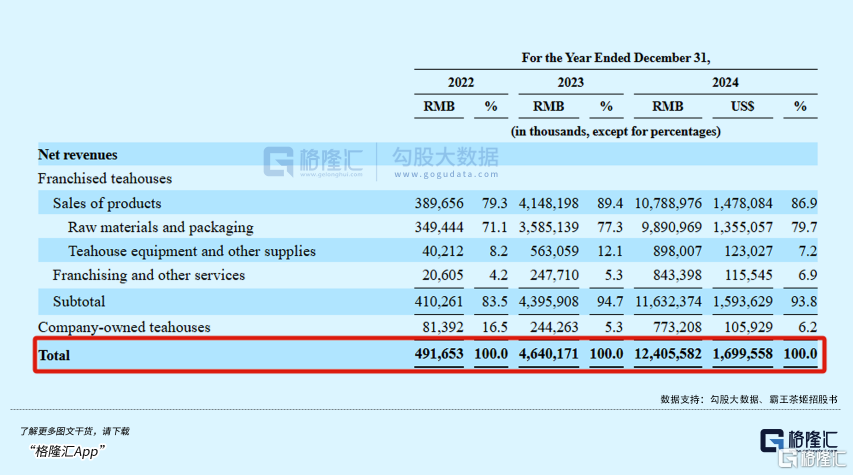

根据招股书数据,2022至2024年间,霸王茶姬营收规模分别为4.92亿元、46.40亿元和124.06亿元,几乎每年登上一个新台阶,三年间增长了超24倍。

利润层面,尽管2022年霸王茶姬小亏9071.6万元,但2023年其净利润便达到8.03亿元,2024年更是增长至25.15亿元,同比增长超200%,已经接近瑞幸的全年利润。

而在霸王茶姬的迅速增长背后,是茶饮市场日益增长的规模和日渐激烈的竞争。

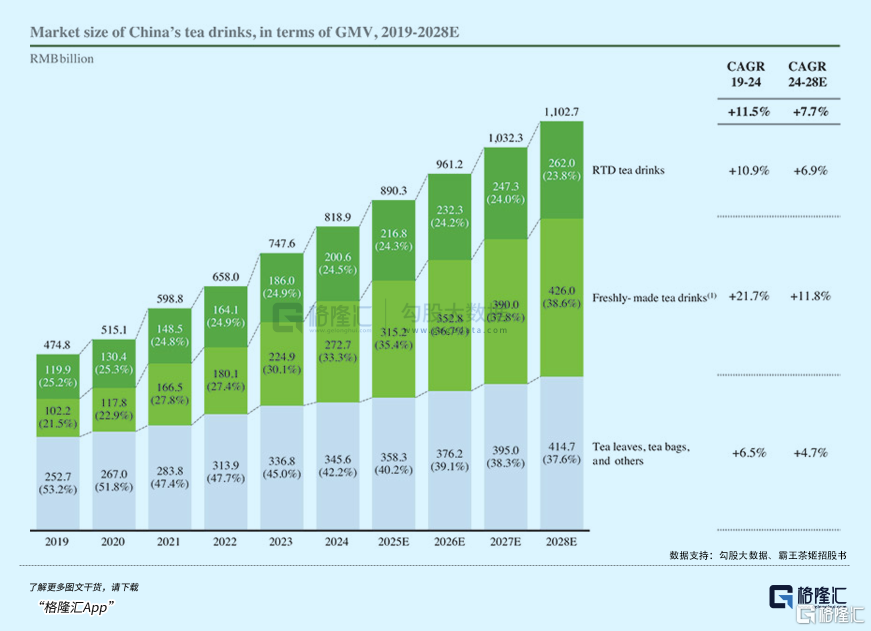

近年来,茶饮市场规模逐渐扩大。

2019年至2024年间,现制茶饮的复合年增长率达到21.7%,远高于瓶装茶和茶叶等品类。

艾媒咨询数据也显示,2024年,26.0%的新茶饮消费者认为其未来消费频率将变高,消费者的需求将持续上涨。

根据预测,到2028年,现制茶饮的市场规模将超过4000亿元。

也是因此,茶饮品牌近几年均迈上了迅速扩张的道路,不少新茶饮品牌已经开始朝着“万店目标”穷追不舍,霸王茶姬也不例外。

2022年、2023年、2024年,霸王茶姬的全球门店数分别为1087家、3511家、6440家,几乎每年都以翻倍的程度扩张,扩张速度可谓迅猛。

随着新茶饮品牌迅速扩张,市场竞争也随之加剧。

窄门餐眼数据显示,截止2025年3月,茶饮行业近一年新开店13.21万家,但与此同时,门店净减少了2.97万家。

这也意味着,过去一年时间有超过15万家茶饮门店闭店。

在激烈的市场竞争下,霸王茶姬却罕见地在保持高速扩张的同时,也维持住了门店的高质量发展。

在茶饮行业闭店率已经连续三年超过25%的时候,霸王茶姬的闭店率远低于同行。

招股书数据显示,2023年和2024年,霸王茶姬的闭店率仅为0.5%和1.5%。与之形成对比的是,2024年前9个月,古茗的闭店率超过4.5%,蜜雪冰城的闭店率超过2.8%。

尽管霸王茶姬的加盟门店占比超过90%,但霸王茶姬对于门店质量把控相当严格。分布各省的子公司、严格的抽检、稽查机制,极简的供应链……投入保障了霸王茶姬的相对稳定的品质。

再比如,对加盟门店选址及门店规模进行规范,对加盟商设置较高的验资门槛,且要求加盟商具备相关从业经验……种种对门店质量的把控也带来了超预期的回报。

2024年,霸王茶姬单店月均GMV达51.2万元,超越一众现制茶饮企业。

与超高的单店月流水对应的是,大多数霸王茶姬门店的产品供应相当简洁,选择并不多。

而这,正是由于霸王茶姬的“超级单品”策略带来的更为高效的门店管理。

公开资料显示,截止2024年8月,霸王茶姬的明星单品“伯牙绝弦”累计销量超过6亿杯。

招股书信息也显示,2024年,霸王茶姬全年GMV同比上升173%,至295亿元人民币。

其中,中国市场91%的GMV来自Tea Latte也即是“原叶鲜奶茶”等的销售。

“超级单品”策略给霸王茶姬带来的是简洁的供应链、更小的库存负担和更低的物流压力。

招股书信息显示,2024年,霸王茶姬物流成本占其全球总GMV比例不到1%。同时,霸王茶姬的库存周转天数仅为5.3天,在千店规模以上的茶饮企业中最低。

供应链优势带来了霸王茶姬超高的净利率,2024年,霸王茶姬净利率达20.3%,远高于同业平均水平——以供应链著称的蜜雪冰城2024年前三季度净利率为18.7%,今年年初上市的古茗净利率为17.4%。

伴随着门店和业务的不断拓展,高效的供应链和高质的门店,也将成为霸王茶姬未来发展的基石。

而和其他新茶饮品牌相比,霸王茶姬更为领先的,还是对于现代茶饮的重新思考和定位。

02、场景变革:对标星巴克打造现代茶饮商业场景

1992年,星巴克上市后,在美国乃至全球的扩张迅速加速,成功打造了现代咖啡文化,并将其发展成为千亿美元规模的产业。

一直以来,霸王茶姬最经常被贴的标签就是“东方星巴克”。

这背后代表的不仅是霸王茶姬的野心,实则也是霸王茶姬模式的最精准概括。

而此次,霸王茶姬美股上市的代号便是“CHA”,此次登陆美股市场,或也将推动霸王茶姬将茶饮文化推向全球。

霸王茶姬创始人张俊杰曾经提到,奶茶的本体是一杯水,是一杯80亿人每天要喝8杯的水,奶茶行业的本质就是用茶的逻辑来做一杯水。

而霸王茶姬的思路,则是将茶,延伸打造和现代咖啡一样的商业场景,也即是做成“东方星巴克”,乃至于“东方雀巢”、“东方可口可乐”。

从品类本身来看,咖啡和茶一直以来都位列世界三大饮料,地位相当,中国的“饮茶”文化更是源远流长。

从唐朝发展至今,中国仍旧是全球最大的茶叶消费国和生产国,但其中大部分都是“自产自销”,难以走向海外。

以2023年为例,这一年,国内茶叶生产量达到325吨,是第二名印度的两倍,然而,大部分的中国茶叶都为国内消化。

中国茶叶流通协会报告显示,2023年全国干毛茶总产量为333.95万吨,内销总量为240.4万吨,占比超过70%。

不仅如此,茶叶出口销售价格也相对较低,中国茶叶出口均价还不到内销均价的四分之一。

至于其中缘由,大致有几个原因,一是中国茶园较为分散,标准化体系建立较晚,二是因为历史原因,目前茶叶的标准由国外把控,中国茶叶因农残超标频繁被通报或退货,三则是因为,中国茶叶后期加工水平低,难以与外国茶叶竞争。例如,中国茶叶的标准化早已较为完善,但现制茶饮,也就是现场“泡茶”的标准化、现代化还是空白。

霸王茶姬抓住的就是这个机会。

目前,霸王茶姬的主力产品仍是“原叶鲜奶茶”品类,而霸王茶姬对这一品类的定义是Tea latte,对标咖啡领域的拿铁。

除此以外,霸王茶姬正在逐渐推出Teaspresso、Teapuccino产品线,分别对标咖啡领域的美式和卡布奇诺。

图源:霸王茶姬招股书

将中国现制茶饮以对标咖啡的模式进行输出只是第一步,霸王茶姬在招股书中表示,其愿景是“通过技术和创新,致力于推动茶饮现代化”。

目前,咖啡行业早已高度标准化,只要确保咖啡豆原料稳定、咖啡机统一标准,咖啡的制作在任意门店都毫无差别,消费者享受到的咖啡质量也同样稳定。

而在家庭和办公室场景,启用一台并不算贵的咖啡机,绝大多数消费者也能享受到现制咖啡的稳定风味。

相比咖啡,茶饮的标准化和现代化程度还相对较低。

但也正是因此,霸王茶姬正在极力推动现制茶饮的标准化,推出了新一代自动化制茶设备,此前信息显示,这将茶饮平均出餐效率提升至8秒/杯,口味误差率缩小到2‰。

2024年,霸王茶姬还在全国范围内率先推出全自动“萃”茶理念,通过萃取的方式展现茶的新风味。

在提升行业标准化的同时,霸王茶姬也在将“东方茶”推广到全球。

早在2018年,成立刚满一年的霸王茶姬便决定,“两条腿”走路,在发展中国市场的同时,成立海外事业部。

2019年,霸王茶姬在马来西亚开出海外首店。2024年,霸王茶姬在新加坡三店齐开。

2025年截止招股书提交日,已经有207家新的霸王茶姬门店在中国及全球开业,还有442家门店正在筹备中。

巴黎奥运会期间霸王茶姬快闪店

霸王茶姬计划,2025年在中国和全球范围内新开1000至1500家门店。

公司在招股书中也同样提到,除了用于科技投入和新品研发,本次公开募集的资金部分也将用于扩大中国及海外门店规模,构建海外供应链网络等。

伴随着海外供应链网络的逐渐完善,霸王茶姬“东方茶”的故事,也势必将扩散到更多的国度。

03、结语

在美联储加息周期步入尾声及全球AI技术革命的双重驱动下,中国资产正经历价值重估的历史性机遇,也带动了中国消费领域市场情绪的修复。

在此背景下,2025年开年以来,新茶饮赛道掀起资本化浪潮,古茗、蜜雪冰城冲击IPO均获成功,几乎逆转了此前资本市场对于新茶饮品牌的冷淡情绪。

特别是认购倍数高达5295.34倍、认购金额突破1.83万亿港元的蜜雪冰城,更是成为了近年来港股市场现象级IPO。

而剑走偏锋的霸王茶姬成为四年来首家赴美IPO的中国消费品牌,也走出了一条“非典型”的成长路径。

相比蜜雪冰城利用性价比产品迅速扩大规模获得规模效应,再借此推动供应链产生规模效应进而完成供应链溢价,霸王茶姬则是通过简化产品矩阵、标准化运营流程,将其行业对标从餐饮业切换至咖啡行业,成长空间和未来潜力大大扩大。

不仅如此,目前,国际投资者对于新消费品牌的价值评估,已经从单纯的财务指标转向“故事张力”。

在此基础上,霸王茶姬“茶饮咖啡化”和“全球化”的叙事,无疑是成功的。

相比以低价获得更大市场,霸王茶姬更希望的或许是以产品为文化载体,重塑国外对于中国茶饮的认知。