潮玩巨头泡泡玛特(09992.HK)于2025年3月26日中午公布业绩后,股价一度冲上147.00港元的股价新高,市值达1,974亿港元,当日收涨10.87%,报140.70港元,市值1,889.52亿港元。

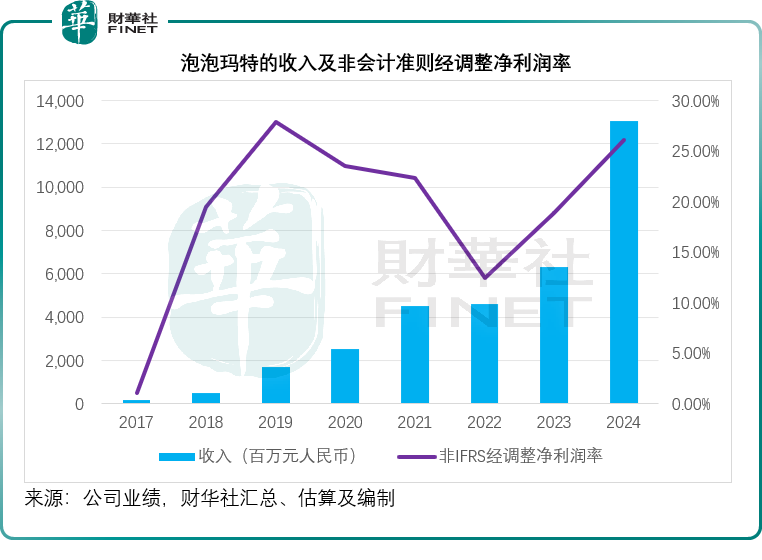

2024年,泡泡玛特收入按年增长106.92%,至130.38亿元(单位人民币,下同),其中下半年增速明显加快。财华社按照该公司提供的上半年和全年数据,估算其2024年下半年收入按年增长143.17%,至84.80亿元。

2024年毛利率按年提升5.47个百分点,至66.79%,下半年的毛利率或更高达68.26%。全年非会计准则经调整净利润按年增长185.86%,至34.03亿元,利润率达到26.10%,较上年的18.89%上升7.21个百分点,其中下半年的非会计准则经调整净利润率更达到28.13%。

线上渠道与海外市场为最大增长驱动力

泡泡玛特的各个销售渠道均实现非常强劲的增长,其中海外市场与线上渠道销售更是增速惊人。

2024年,中国内地市场为泡泡玛特贡献收入79.72亿元,同比增长52.29%,其中零售店销售收益按年增长43.85%,至38.28亿元,是内地业务最大的收入来源。

我们留意到,2024年,泡泡玛特在一线城市的零售店数量仅净增5家,其开店重点似乎放在新一线城市和二线及其他城市,但净增量也并不算多,其中新一线城市净增11家,二线及其他城市净增22家,显得较为谨慎,但是这些线下零售店的收入继续录得强劲的收入增长,一线城市、新一线城市和二线及其他城市的2024年销售额按年增幅分别达到35.96%、47.40%、51.24%。

我们按照门店数与门店收入估算的单店销售收入增幅或均在30%以上。

泡泡玛特也在布局机器人商店,净增数量也较为适度,按年增幅均为单位数,于2024年末的机器人商店总数达到2,300家,其中二线及其他城市门店最多,达到984家,但是收入增速仍达到26.37%的水平,至6.98亿元。

线上渠道则呈爆发性增长,国内市场的线上渠道2024年销售额按年大增76.94%,至26.98亿元,其中泡泡玛特抽盒机仍是主要的收入来源,维持52.72%的增长,全年收入达到11.14亿元,同时天猫和抖音平台的增长也十分显著,按年增幅分别达到94.99%和112.21%,收入分别为6.28亿元和6.01亿元。

泡泡玛特从2018年开始正式进入海外市场,至今已在超20个国家和地区实现线上线下的全渠道入驻。2024年,该公司在越南、印尼、菲律宾、意大利和西班牙五个国家开设了首家线下门店,同时在全球多地的地标性位置开设特色主题店和旗舰店,包括在曼谷Central Ladprao开设了CRYBABY主题店,在越南的著名旅游景点巴拿山乐园开设古堡主题店,在韩国明洞开设K-POP主题店,还在牛津街开设门店并入驻巴黎卢浮宫,于8月在圣地亚哥开设首家门店UTC。

据财华社估算,到2024年,港澳台及海外收益占泡泡玛特总收入的比重已较2023年翻了一番,从16.92%显著扩大至38.85%。

其海外业务无论线上还是线下,都实现了非常强劲的增长。线下零售店的2024年销售额按年增长404.01%,至29.38亿元;而机器人商店的收入则按年增长131.90%,至1.33亿元,线下渠道的总营收达到30.71亿元,年增幅达到379.62%。线下渠道增长更为显著,按年增长833.96%,至14.55亿元,泡泡玛特官方网站的贡献最多,达到5.31亿元,增幅达1246.18%,同时TikTok平台也成为销售主力,收入贡献从上年的445.5万元大幅扩大至2.62亿元。

The Monsters出圈,毛绒成爆款

泡泡玛特的设计师IP产品线The Monsters出圈,于2024年贡献收入30.41亿元,同比增长726.56%,占总收入的比重从上年的5.8%大幅扩至23.3%。另一方面,毛绒产品于2024年更大受欢迎,实现收入28.32亿元,占总营收的比重由2023年的3.2%大幅提升至21.7%,The Monsters从静态的潮玩手办,延伸拓展为能够搭配装扮的毛绒挂件,或是推动其收入增长的一大因素。

结论

泡泡玛特于2024年交出表现强劲的业绩,主要得益于其IP运营的效率持续提升,并推进线上渠道和海外业务扩张,实现强劲增长,但我们留意到,在内地业务方面,其线下扩张是谨慎的,这应是合理的。

展望未来,泡泡玛特表示将继续深耕潮玩,全力聚焦新品牌的培育与拓展,并借助乐园、饰品等新兴业务形态,加深粉丝与IP之间的情感纽带。同时表示会持续扩张全球业务布局,重点拓展北美、东南亚和欧洲市场。

管理层建议就2024年12月31日止年度派付末期股息每股0.8146元人民币,相当于合共10.94亿元人民币,若按其市值1,889.52亿港元计算,股息收益率或约0.62%,2024年往绩市盈率约51.87倍。

相较而言,收益主要来自日常消费品连锁店名创优品品牌但也经营潮玩业务TOP TOY的名创优品(09896.HK),按当前市值约453.26亿元,大约相当于其2024年经调整净利润27.21亿元人民币的15.56倍,其估值明显低于泡泡玛特,或多少受到其名创优品品牌业务增长显著放缓的负面影响所拖累,这或也是名创优品(MNSO.US)拟分拆TOP TOY的动机,后者或可借着泡泡玛特的势头,获得较高的估值。

只是,消费者是善变的,尤其在潮玩界,要持续保持常青,IP的创造和价值延续以及运营都十分重要,这并非一成不变的商业模式,需要不断的投入与探索,且看看这两家公司能否继续保持如今的发展势头。