作者 | FutureRich Investing

编译 | 华尔街大事件

沃尔玛 (NYSE: WMT ) 被严重高估,主要是因为其贝塔系数低至0.53,且历史稳定,这在最近不稳定的市场中吸引了大量投资者,推高了股价。

在深入探讨公司的基本面并解释其估值过高之前,让我们先来看看一些积极因素。分析师确实想事先澄清的是,沃尔玛是一家非常棒的公司,前景和潜力都很好,但这并不意味着愿意支付 46.23 倍自由现金流或 35.68 倍收益。它在过去一年的表现确实远远超过市场,上涨了39.92%,而 SPY500 的涨幅仅为 8.13%。但这种增长主要是由于公司人为抬高的价值。

首先,沃尔玛正在转向电子商务领域,2024 年销售额增长27.00%,占公司总收入的 18.00%。从这个角度来看,在线销售额已从2017 年的138 亿美元增长到 2023 年的 730 亿美元,这表明这一领域的增长幅度很大。建立电子商务基础设施极其重要,因为在未来,随着人们越来越习惯在家中舒适地订购商品并将产品送到家门口,预计电子商务销售额将超过实体销售额。下面你可以看到一个图表,指出美国在线零售总额的百分比,从 2017 年的 8.90% 上升到 2022 年的 15.10%,复合年增长率为 10.48%。

现在展望未来,这一趋势不仅有望持续,而且还将加速,全球在线销售额将从2023 年的 16.29 万亿美元增长到 2034 年的 75.12 万亿美元,复合年增长率为 15.95%。因此,沃尔玛将 FCF 推向其电子商务存储和配送基础设施是一项对未来的重大投资。

在了解基本面之前,让我们快速浏览一下该公司的最新收益报告。该公司调整后的每股收益为 0.66 美元,比分析师预期的 0.64 美元高出 0.02 美元。营收也比预期的 1803.1 亿美元高出 2.4 亿美元。

公司线上销售同比增长16.00%,连续11个季度保持10%以上的增幅,仍占总销售的18.00%。

展望未来,该公司预计到 2025 年收入将增长 4.10%,调整后的每股收益预测在 2.50 美元至 2.60 美元之间,低于分析师预期的 2.76 美元。

在讨论基本面之前,还想提一下,沃尔玛一直在为股东带来价值,2025 财年第四季度共回报 31 亿美元。该公司还拥有120 亿美元的剩余股票回购授权,显示出未来股东回报的巨大潜力。

但是,现在我们已经了解了公司的短期业绩,让我们使用9大支柱分析法进行更深入的了解。

对于那些不熟悉这 9 个支柱的人,让分析师快速总结一下。支柱 1 和 2 分别代表 5 年市盈率 (P/E) 和价格与自由现金流 (P/FCF) 比率。支柱 3、4 和 5 说明过去 5 年收入、净收入和自由现金流的增长情况。支柱 6 关注 5 年的盈利能力,而支柱 7 则强调流通股的变化。支柱 8 跟踪股息增长,支柱 9 计算长期负债与 5 年自由现金流减去股息的比率,该比率评估公司在合理期限内偿还债务并仍支付股息的能力。

在过去 5 年中,沃尔玛的收入以 4.05% 的复合年增长率稳步增长,从 2020 年的 5591.5 亿美元增至 2024 年的 6809.9 亿美元。对于沃尔玛这样的低增长行业中的公司来说,这是一个非常不错的增长,但在这里,我们已经看到了对估值过高的担忧。如果你还记得,该公司的股价同比增长了 39.92%,这肯定不是由低于 5.00% 的平均同比收入增长所支持的。

但让我们进一步看看净收入,它从 2020 年的 135.1 亿美元增长到 2024 年的 194.4 亿美元,复合年增长率高达 8.95%。虽然这对公司来说是一个出色的复合年增长率,但它同样不能完全支持 2024 年的价格上涨。

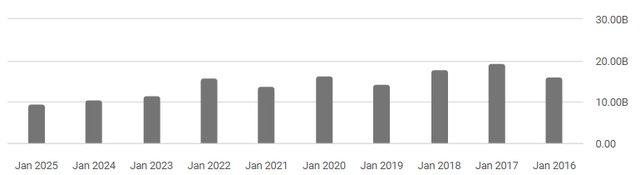

最后,让我们看看我最喜欢的指标——自由现金流。这实际上是很大一部分担忧所在,因为尽管该公司的净收入增长非常好,但他们用于偿还债务、支付股息、创新等的自由现金流……以 9.75% 的 5 年复合年增长率从 2020 年的 258.1 亿美元下降到 2024 年的 126.6 亿美元。分析师的观点也得到了 10 年自由现金流复合年增长率 -4.94% 的支持,从 2015 年的 161.3 亿美元下降到 2024 年的 96.3 亿美元。

因此,总体而言,如果不是自由现金流复合年增长率为负,公司的财务状况就不会看起来太糟糕,而这在未来很可能会危及该公司备受推崇的股息之王地位。

接下来,让我们看看估值,首先是 5 年市盈率,为 25.91,比 22.50 的平均股票市盈率高不了多少。这将是很棒的,但问题是,目前,随着价格大幅上涨,市盈率为 35.68,对于沃尔玛这样的低增长行业公司来说,这个数字非常高。

现在关于该公司的 P/FCF,正如可以预料的那样,随着 FCF 的减少,情况甚至变得更糟,目前为 46.23,而 5 年平均值为 24.70。

因此总体而言,这两个指标都表明,在过去 5 年的大部分时间里,尽管该公司的价格略有高估,但可能还是可以承受的,但目前,在 2024 年之后,该公司的价格被高估了。

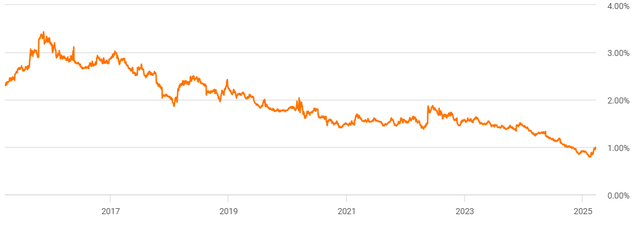

现在沃尔玛是备受推崇的股息之王,如果不关注其股息,那就太不公平了,因为股息构成了公司价值的很大一部分。不过,看看他们的 5 年复合年增长率,它看起来并不太好,因为它只有 3.67%。该公司的股息收益率也不太有吸引力,为 1.09%,是过去 10 年来的最低水平之一,这再次暗示该公司被高估,因为他们的股价增长率已经超过了他们的 FCF 增长率,因此他们有能力持续增加股息。

好消息是,即使自由现金流减少,该公司的5年自由现金流派息率仍低于50.00%,为40.72%,这表明他们的股息是安全的,而且他们有能力大幅提高股息,但创新或股票回购等其他重要活动似乎是目前的优先事项,导致用于提高股息的自由现金流已经耗尽。

与往常一样,在总结九大支柱之前,让我们先考虑一下沃尔玛的债务水平,看看它们是否可控。他们的 LTL/5Y FCF - 股息比率为 1.69,这意味着 665.5 亿美元的 LTL 将在公司 5Y FCF 的 8.5 年内偿还。这意味着目前,他们的债务无需担心,除非他们的 FCF 生成能力在未来几年内大幅下降。

总体而言,该公司的基本面看起来确实很健康,当然,除了他们的估值之外,我们现在将深入探讨这一点。与往常一样,在结束本分析之前,我们将根据其预计的 EPS FCF 和股息增长以及与同行相比的当前估值来计算公司的内在价值。

首先,我们来看看格雷厄姆公式,在将 5 年每股收益复合年增长率设定为 8.33% 并将其与 5 年每股收益 2.10 美元相结合后,我们将得到 38.40 美元的内在价值,比当前价格 85.98 美元低 55.34%。预测的每股收益增长率不切实际地高,但该公司仍然被高估了。

对于下一个估值模型,我们将考虑 DCF 模型,将预测 10Y + FCF CAGR 为 5.70%(远高于历史平均负增长率),并将其与 7.00% 的低折现率相结合,得到 36.76 美元的内在价值。

对于第三个估值模型,我们将研究倍数估值,将沃尔玛与其四个竞争对手进行比较:(TGT)、(COST)、(DG)、(BJ)。将这些公司的市盈率取平均值为 27.19,再将该市盈率乘以沃尔玛目前的每股收益 2.41 美元,我们将得到 65.52 美元的内在价值,同样低于当前交易价格。

最后,对于第四个估值模型 DDM,将预计股息复合年增长率为 4.67%,比历史平均值高出 1%,再加上前面提到的折现率,我们将得到 42.17 美元的内在价值。

因此总体而言,在对最终估值模型中的四个值进行平均后,我们将得到最终内在价值 45.17 美元,比当前交易价格低 46.83%,表明该公司确实被高估,并支持我的强力卖出评级。

总之,尽管沃尔玛创新、财务稳定、股息增长,但他们的估值已经过高,而且目前财务增长率较低,其实际价值永远无法赶上股价,增加了股价大幅下跌的风险。