来源:IPO日报国际金融报

开通股票账户后,许多投资者希望寻找到十年十倍股,有投资者计算过:“如果2015年初花100万元以174元/股的价格买入的贵州茅台股票,到了2025年,在分红再投资的条件下,手中的股票市值能够达到1200万元—1500万元。”这就是十年十倍股的魅力。

近日,一家上市近十年市值上涨超22倍、顶峰突破1300亿元的行业龙头——先导智能(全称“无锡先导智能装备股份有限公司”,股票代码:300450)向港交所递交了主板上市申请。中信证券和摩根大通担任先导智能的联席保荐人。

从声名不显到 “宁王”的黄金搭档,从市值顶峰超过1300亿元到如今市值跌至340亿元,先导智能走过的是怎样的一条跌宕起伏路?如今,促使先导智能前往港股上市,又是怎样的资金需求?AI(人工智能)软件会认为先导智能现在缺钱吗?

制图:佘诗婕

制图:佘诗婕从3人到20000人

先导智能于1999年创立,至今已有26年,业务涵盖锂电池智能装备、光伏智能装备、3C(是计算机类、通信类和消费类电子产品三者的统称)智能装备、智能物流、汽车产线、氢能智能装备、激光精密加工装备等领域,是全球领先的新能源智能制造解决方案服务商。目前,先导智能在全球设立18家境外分/子公司,拥有60多个服务网点,雇员遍布16个国家和地区,产品远销美国、德国、法国、日本、韩国、瑞典等20多个国家和地区。

而先导智能这26年来发展的背后,离不开创始人王燕清的步步为营以及他的老朋友——宁德时代创始人曾毓群的支持。

王燕清现年58岁,1986年7月毕业于常州无线电工业学校模具设计与制造专业,凭借过硬的学识,王燕清毕业后进入锡山无线电二厂工作,并在工作中孜孜不倦的钻研技术,这一干就干了十多年。

直至1999年,王燕清辞职开始了创业之路。起初,工厂仅有3个人,王燕清的条件极为艰苦,只能把老婆孩子和家也安顿在厂房角落。次年,王燕清把工厂改名为“无锡先导电容器设备厂”。

先导智能的第一次腾飞是在2001年,公司拿下松下电器的电容器卷绕设备订单。有了松下电器的订单,先导智能打响了在业内的名声,迎来更多知名品牌的合作。

此后,先导智能不断成长,业务扩展到锂电池领域、光伏行业,合作对象也增加了TDK全球EPCOS(总部位于日本的全球领先的电子元器件和系统解决方案提供商TDK的子公司EPCOS)、索尼等企业。

2012年,作为新能源科技有限公司(Amperex Technology Limited,简称ATL,下称“宁德新能源”)的总裁,曾毓群找到了王燕清向其定制开发生产一款锂电设备,拉开了曾毓群和王燕清此后长达十多年商业合作的大幕。

宁德新能源是陈棠华、梁少康带着曾毓群等人在1999年创立的公司,主要做手机、笔记本、平板等消费锂电以及家用储能锂电。2011年,曾毓群带领宁德新能源动力电池事业部的人员创立宁德时代,进军动力电池领域。

虽然宁德新能源和宁德时代是两家公司,但曾毓群无论是在宁德新能源还是在宁德时代,都和王燕清有着密切的合作。

2014年,曾毓群彼时担任宁德时代董事长,宁德时代这一年和先导智能签订了合计近6000万元的采购合同,合同期限为三年。

此后多年,宁德时代均是先导智能前五大客户之一。先导智能也多次荣获宁德时代唯一设备类“优秀供应商”荣誉,是宁德时代的“黄金搭档”。

这对“黄金搭档”的合作关系也逐渐延伸到股权关系。

2020年9月14日,先导智能发布公告称,拟通过向特定对象发行股票的方式,募资不超过25亿元。而定增对象则是宁德时代,定增完成后,宁德时代持有先导智能7.15%的股份,成为仅次于实控人的第二大单一股东。

2020年,作为宁德时代的锂电设备供应商,先导智能对宁德时代的销售额达到15.7亿元,营收占比达到26.8%。

2021年6月,先导智能上述定增完成,宁德时代成为公司板上钉钉的第二大单一股东。

先导智能也已经成长为员工规模近20000人的锂电设备龙头企业,建设有100万平方米的研发和生产制造基地,早已不是当年的三人小工厂。

14.4亿到1300亿

纵观公司这些年业绩持续增长,“宁王”一路看好,先导智能在资本市场也另有一番精彩表现。

深交所官网显示,2015年5月18日,先导智能在深圳交易所挂牌,股票简称“先导股份”,同年12月更名为“先导智能”,股票代码300450。

先导股份彼时上市登陆创业板公开发行股票1700万股,其中公开发行新股1700万股,发行价格21.21元/股,新股募集资金3.61亿元,老股转让资金0元,发行后总股本6800万股,总市值达到14.4亿元。

先导股份当时主要从事自动化成套设备的研发、设计、生产与销售。上市前夕,2014年度,公司实现营业收入3.07亿元,净利润6551.45万元。

先导智能上市正值2015年A股股灾前一个月,当时牛市行情发展的如火如荼。可以说,先导智能选了个好时候上市。公司一经上市,便迎来了二十个连板(首日上涨43.99%),收盘价一举冲到186.79元。

然而,不久之后,A迎来了一轮大跌。2015年6月15日至7月9日的短短18个交易日,上证指数从5174点跌至3373点,变动幅度为34.8%。先导智能股价在此期间也是跌跌涨涨,上市以来高歌猛进的股价跌去一半。

好在先导智能上市后,营业收入和净利润2015年—2022年连续八年的双双增长推动了股价后续的整体上涨。

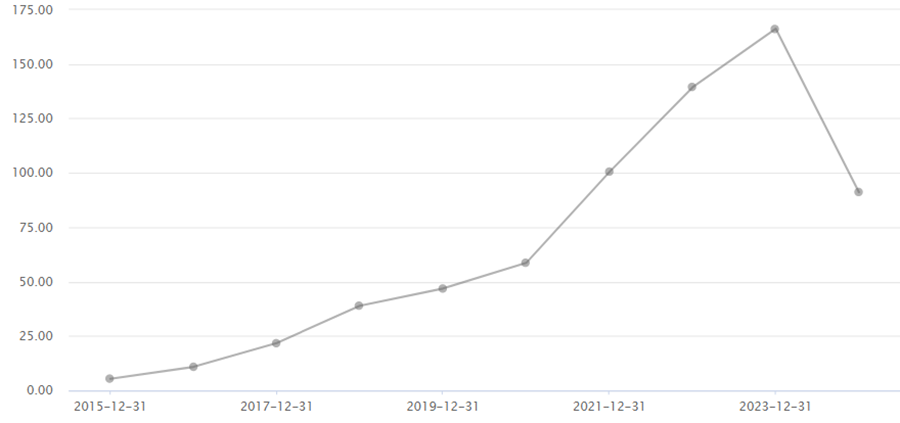

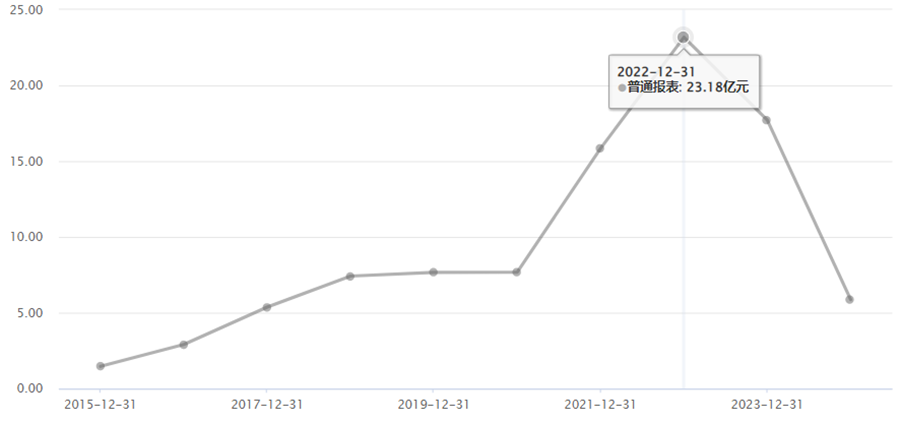

年报显示,先导智能从2015年实现营业收入5.36亿元,到2022年营业收入已达到139.32亿元,年复合增长率高达59.27%;同期净利润从1.46亿元增长到23.18亿元,年复合增长率高达48.44%。先导智能的业绩表现可谓十分亮眼。

伴随着业绩的强劲表现,先导智能的身价在资本市场上也扶摇直上。到2021年11月8日,先导智能冲上历史峰值,后复权股价达到1752.64元,市值超过1300亿元,是2015年上市时的82倍以上。

受市值高涨影响,在《2021新财富500富人榜》中,先导智能创始人王燕清以257亿元身家,排在榜单第170名。同上榜单的还有曾毓群,以2006.3亿元身家,排在榜单第11名。

2021年,宁德时代成为先导智能股东的那一年,先导智能向宁德时代及其控股子公司销售商品的金额为41.07亿元,占年销售总额比例为40.92%,比前一年高出14.12个百分点。

2023年,公司出现了新变化。这一年,虽然先导智能的营业收入仍然在增长,突破了166亿元,但其净利润仅实现17.71亿元。

2021年-2023年先导智能的营收同比增长率分别为71.32%、38.82%、19.35%,净利润同比增长率分别为106.47%、46.25%,-23.61%,可以看到公司业绩增速放缓,净利润还在2023年出现了上市后首年下滑。

先导智能营业收入趋势图(东方财富choice)

先导智能营业收入趋势图(东方财富choice) 先导智能净利润趋势图(东方财富choice)

先导智能净利润趋势图(东方财富choice)有媒体统计,Wind数据显示,过去十三年间(2011年-2023年)先导智能营收规模增长了115.28倍,合计创收596亿元;这十三年间先导智能从未出现亏损,十三年间合计盈利(归母净利润)91.13亿元。

到了2024年前三季度,根据招股书披露,先导智能实现营业收入91.12亿元,同比下降30.9%;归母净利润6.08亿元,同比大幅下降73.81%。

对此,先导智能表示,业绩下滑主要受行业周期性波动、客户订单延迟及海外业务成本上升影响。

而根据公司1月27日发布的业绩预告来看,公司预计2024年归属于上市公司股东的净利润约2.1亿元-3.1亿元,比上年同期下降88.17%-82.53%。

从近几年的资本市场反应来看,先导智能在2021年11月后一开始下探,在2022年4月反弹一波后在2022年6月再次向下。

截至2025年3月24日收盘,先导智能的股价为21.71元,后复权股价为447.61元,总市值为340亿元,虽然相比发行市值高了22倍,但相比顶峰跌去超过7成,整体呈现倒V字型走势。

值得一提的是,在2024年底,宁德时代通过集中竞价和大宗交易的方式减持先导智能股份3355万股。减持后,宁德时代持有先导智能股份7831万股,占公司总股本4.99999%,不再是公司持股5%以上的股东。

AI怎么看?

如今,先导智能向港交所提交了上市申请,此次港股IPO募资将重点投向三大战略方向:通过扩建海外研发中心、区域销售服务中心及本土化服务团队,持续完善全球化网络布局;同步深化锂电、光伏、氢能等新能源装备的产品矩阵,加速技术迭代与场景创新;同时着力提升智能化生产体系与数字化管理平台,构建端到端高效供应链,全面强化全球交付与服务能力。

招股书显示,先导智能仍是行业领头羊。按2024年订单价值计,先导智能是全球最大的新能源智能装备及解决方案提供商,占据全球市场9.1%的份额,较2023年增长3.3%。按2024年订单价值计,先导智能锂电池智能装备的全球市场份额及锂电池智能物流装备的全球市场份额分别为22.4%及23.8%。截至2024年9月30日,先导智能是锂电池智能装备领域全球范围内唯一拥有完整自主知识产权的整线解决方案提供商。招股书介绍,先导智能在主要设备上也拥有行业领先的产品实力及市场份额:2024年,以出货量计,先导智能的卷绕机及叠片机的市场份额各自占全球市场份额超过65%,在全球锂电池智能装备提供商中排名第一,且叠片机最高叠片效率在全球锂电池智能装备提供商中排名第一。此外,先导智能是全球唯一能够交付全极耳圆柱电池智能装备的锂电池智能装备提供商。同时,以出货量计,先导智能的圆柱电池后道加工组装线设备的全球市场份额超过40%,在锂电池智能装备提供商中排名第一。在光伏领域,先导智能XBC(交叉指式背接触电池)高速串焊机出货量位居全球第一,并在TOPCon(Tunnel Oxide Passivated Contact,即氧化层钝化接触)、HJT(Heterojunction with Intrinsic Thin-film,即本征薄膜异质结电池)等新型电池技术领域实现GW级整线交付(光伏装机容量的单位主要有三个kW(千瓦)、MW(兆瓦)、GW(吉瓦),1GW等于1000兆瓦,也就是等于100万千瓦);先导智能也拥有完全自主知识产权的全固态电池整线解决方案,已打通量产全线工艺环节,覆盖从整线设计到关键设备的全链条能力。

那么,此次赴港上市的先导智能缺钱吗?

记者向人工智能“豆包”询问如何了解一家上市公司是否缺钱,上市公司先导智能是否缺钱。AI给出的回答是从经营性现金流、投资性现金流、筹资性现金流、流动比率、速动比率、资产负债率、净利润、毛利率、净利率、股权融资、债务融资、应收账款周转率、存货周转率、货币资金、行业和市场环境等15个小项来分析。

经IPO日报验证和补充后的回答具体如下:

其一,经营性现金流持续为负且亏损扩大。先导智能2024 年前三季度经营活动产生的现金流量净额为-25.89 亿元,上年同期为-14.65 亿元,2023年为-8.63亿元,现金流量净额持续为负且亏损扩大。这表明公司在经营活动中现金流出大于流入,资金回笼存在问题,可能面临资金紧张,影响公司正常运营和偿债能力。

其二,投资性现金流流出增加。2024 年前三季度投资活动现金流净额-4.34 亿元,上年同期为 3567.25 万元,2023年为-2.12亿元。投资活动现金流出增加,可能是公司在扩大生产规模、进行研发投入或对外投资等,但也会占用公司资金,若没有足够的资金支持,可能导致资金链紧张。

其三,筹资性现金流增加。2024 年前三季度筹资活动现金流净额 26.44 亿元,同比增加 37.7 亿元。先导智能往年没有长期借款,短期借款也较低,但去年增加了30亿元的短期借款,这既缓解了资金压力,但也增加了未来的偿债压力和资金成本。

其四,流动比率偏低,短期偿债能力或较弱。2024 年前三季度公司流动比率为 1.34。一般认为流动比率在 2 左右较为合适,1.34 相对偏低,表明公司短期偿债能力可能较弱,在面临短期债务到期时,可能存在资金紧张无法足额偿还的情况。

其五,速动比率低于理想水平。2024 年前三季度速动比率为 0.73。通常速动比率在 1 左右较好,0.73 低于理想水平,且由于速动资产剔除了存货,说明公司除存货外的流动资产难以覆盖短期负债,短期资金压力较大。

其六,资产负债率较高。IPO日报并未查到公司2024 年前三季度末资产负债率,但 2023 年年末为 66.43%。该指标处于较高水平,表明公司长期偿债压力较大,一旦经营不善或市场环境恶化,可能面临较大的财务风险,也反映出公司资金来源中债务占比较高,可能存在资金紧张才会较多依赖债务融资。

其七,净利润下滑超82.53%。2024 年预计归属于上市公司股东的净利润为 2.1 亿元至 3.1 亿元,比上年同期下降 82.53% 至 88.17%。净利润大幅下降,意味着公司盈利能力变弱,资金积累能力下降,内部资金来源减少,对外部资金依赖增加,容易出现资金短缺。

其八,毛利率减少。2024 年前三季度毛利率为 36.42%,同比略有下降。毛利率有所下降,会影响公司的利润空间和资金获取能力,在一定程度上反映公司产品或服务的竞争力可能有所减弱,进而影响资金状况。

其九,净利率下降。先导智能2024年前三季度净利率为6.44%,较上年同期下降11.14个百分点。2023 年公司净利率为 10.65%。先导智能净利率下降且出现负净利率情况,表明公司盈利能力下滑,获取利润的能力降低,资金状况不容乐观。

其十,股权融资。公司此前筹划的瑞士证券交易所GDR计划时隔一年后终止,当时拟募资不超过10亿元。近期,公司申请赴港上市,金额未定。若成功上市,将为公司带来资金,缓解资金压力。未完成上市前,公司仍面临资金紧张局面。

其十一,债务融资增加。截至 2024 年三季度末,先导智能短期借款高达30.47亿元,较上年末增加1554.36%,占公司总资产比重上升8.32个百分点,负债总额达到225亿元。债务融资的大幅增加,虽然短期内解决了资金问题,但增加了公司的利息支出和偿债压力,长期来看,若公司经营状况不佳,可能会陷入资金困境。

其十二,应收账款周转率下降。2024 年上半年,先导智能的应收账款已达约 91.85 亿元,占总资产比重的 27.8%,到 2024 年三季度末,应收账款直接增长至 92.79 亿元,同比增长64.71%。应收账款周转率下降,大量资金被客户占用,资金回笼速度慢,影响公司资金周转和使用效率,导致公司资金紧张。

其十三,存货周转率变慢。2021年至2023年先导智能存货周转天数从324.1天提高至477.2天,2024年前三季度继续攀升至683.4天,进一步延缓了现金流入。存货周转率下降,表明存货周转速度变慢,存货占用资金增加,会使公司资金流动放缓,影响资金的正常运转。

其十四,货币资金减少。截至2024年三季度末,公司货币资金较上年末减少 21.41%,占公司总资产比重下降2.03个百分点,且报告期末现金及现金等价物余额仅为 19.26亿元,已无法覆盖短债。货币资金的减少和无法覆盖短债,说明公司资金较为紧张,偿债能力下降。

其十五,行业和市场环境。2024 年全球新能源市场需求和产业规模保持增长,但受国内供需环境影响,公司业绩有所承压,国内下游市场需求放缓,客户设备验收节奏有所延迟。同时,行业竞争激烈,部分环节面临产能过剩压力,这可能导致公司产品价格下降、利润空间压缩,资金回笼困难,加剧资金紧张状况。

“豆包”综合以上分析,先导智能在多个方面呈现出资金紧张的迹象,包括经营性现金流为负、流动比率和速动比率偏低、资产负债率较高、净利润下滑、应收账款和存货周转率下降、货币资金减少且无法覆盖短债等,尽管有筹资活动带来资金以及计划股权融资,但整体来看,公司目前面临着较大的资金压力,处于缺钱状态。

不过,对于先导智能来说,多年来持续对研发投入拓展新技术,海外业务的开发都是其新的机会,后续发展还需进一步观察。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。